Tahlil: Oltin narxlari va AQSh aksiyalarining parallel o'sishiga nima sabab bo'lmoqda?

Oltin narxlari va AQSh aksiyalarining parallel ravishda o'sishi biroz g'ayrioddiy, chunki an'anaviy ravishda oltin iqtisodiy noaniqlik davrida yaxshi natija ko'rsatadigan "xavfsiz boshpana" aktivi hisoblanadi, aksiyalar esa ko'proq iqtisodiy o'sish va tavakkalchilik ishtiyoqi bilan bog'liq. Tahlilchilarning fikriga ko'ra, bir qancha omillar har ikki bozorni bir vaqtning o'zida yuqoriga ko'tarmoqda.

CME FedWatch vositasiga ko'ra, treyderlar dekabr oyida stavkaning 25 bazis punktga pasayish ehtimolini 63% deb baholamoqda. Ushbu yagona omil - arzonroq pul - odatda qarama-qarshi yo'nalishda harakatlanadigan aktivlarni ko'tarmoqda: klassik xavfsiz boshpana bo'lgan oltin va an'anaviy tavakkalchilik o'yini bo'lgan aksiyalar.

Ikkala bozor ham iqtisodiy kuchdan ko'ra siyosatga asoslangan optimizmdan oziqlanmoqda. Ish o'rinlari bo'yicha zaif ma'lumotlar, iste'molchilar kayfiyatining pasayishi va fiskal zo'riqish belgilari treyderlarni yumshoqroq monetar yo'lga o'tishga undamoqda, bu esa xavfsizlik va spekulyatsiya o'rtasidagi chegarani xiralashtiruvchi likvidlik o'sishini kuchaytirmoqda.

Asosiy xulosalar

- Oltin bir unsiya uchun 4 100 dollardan yuqori turibdi, bu ikki haftadagi eng yuqori daraja, chunki treyderlar Fed tomonidan yumshatishni kutmoqdalar.

- AQSh aksiyalari ham ko'tarilmoqda, chunki pastroq stavka kutilmalari kelajakdagi daromadlar bahosini oshirmoqda.

- Ushbu o'sish iqtisodiy o'sishni emas, balki likvidlikka bo'lgan ishonchni aks ettiradi - bozor fundamentallar emas, balki markaziy banklar tomonidan boshqarilmoqda.

- Fiskal xavotir va AQSh Treasury daromadliligi oshishi oltinga ikkinchi darajali yordam bermoqda.

- Hindiston va markaziy banklarning kuchli jismoniy talabi spekulyativ to'lqin ostida narxlarni ushlab turibdi.

Fed stavkasini pasaytirish chaqiriqlari oltin va AQSh aksiyalarini harakatga keltirmoqda

Qo'shma o'sish aniq makro o'zgarishdan kelib chiqmoqda. AQShning so'nggi iqtisodiy ma'lumotlari harakat kuchining zaiflashganini ko'rsatdi - oktyabr oyida xususiy bandlik zaiflashdi, hukumat va chakana savdo ish o'rinlari qisqardi va iste'molchilar kayfiyati so'nggi oylardagi eng past darajaga tushdi. Bozorlar buni Fed dekabr oyida stavkalarni pasaytirishga o'tishining tasdig'i sifatida qabul qildi.

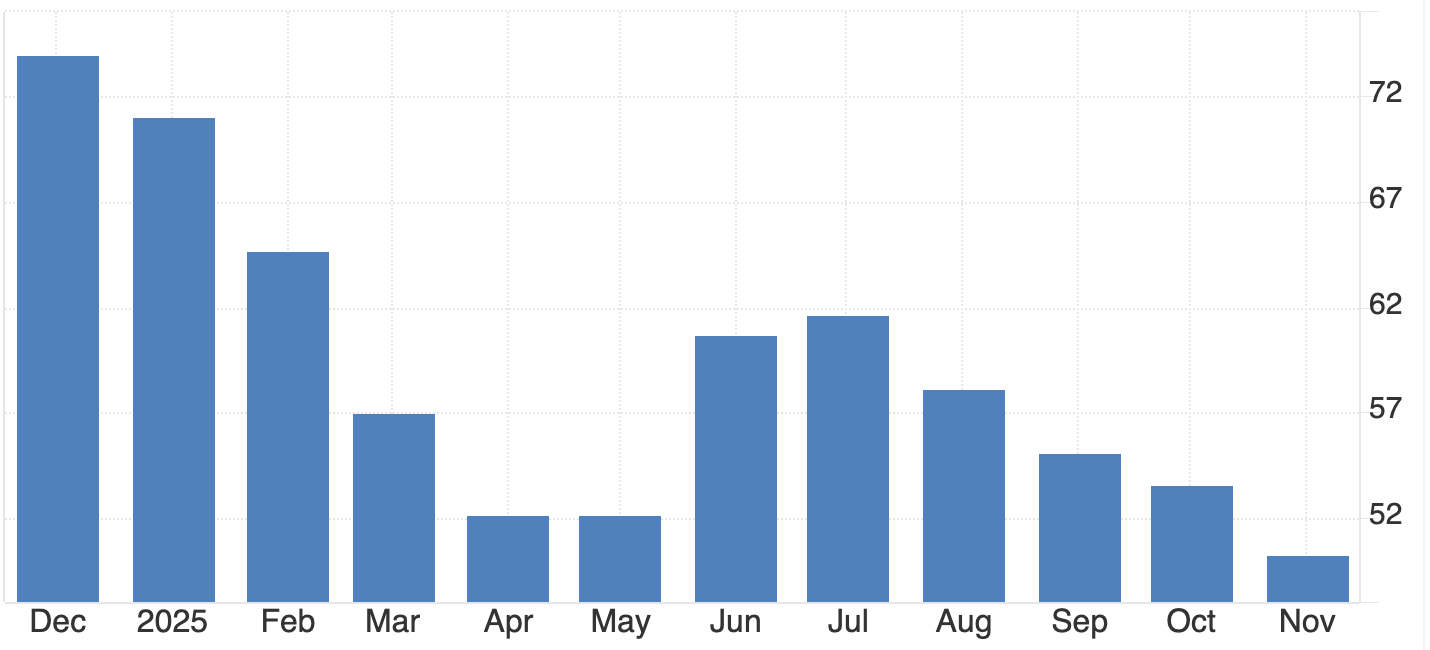

Muqobil matn: 2024-yil dekabridan 2025-yil noyabrigacha bo'lgan oylik ma'lumotlarni ko'rsatuvchi gistogramma.

Manba: Michigan universiteti, Trading Economics

Pastroq foiz stavkalari bozorning har ikki tomoniga bir vaqtning o'zida ta'sir qiladi:

- Aksiyalar uchun ular qarz olishni arzonlashtiradi va korporativ daromadlarning joriy qiymatini oshiradi.

- Oltin uchun ular daromad keltirmaydigan aktivni saqlashning muqobil xarajatlarini kamaytiradi.

Natijada sinxronlashgan yuksalish kuzatilmoqda. Investorlar xavfsizlik va tavakkalchilik o'rtasida tanlov qilmayaptilar; ular bitta kutilma - osonroq pulning qaytishi bilan birlashgan holda ikkalasini ham sotib olmoqdalar.

Deriv MT5 dagi treyderlar uchun ushbu kross-aktiv dinamikasi diversifikatsiya uchun yangi imkoniyatlarni yaratdi, chunki indekslar, tovarlar va metallardagi o'zgaruvchanlik bir xil siyosat impulsiga javob bermoqda.

AQSh fiskal siyosati yashirin harakatlantiruvchi kuch sifatida qayta namoyon bo'lmoqda

AQSh hukumatining yopilishi va uning vaqtinchalik hal etilishi e'tiborni fiskal barqarorlikka qaratdi. Senatning hukumatni qayta ochish bo'yicha ikki partiyaviy kelishuvi - Prezident Donald Trump tomonidan qo'llab-quvvatlangan - qisqa muddatli bozor stressini yumshatdi, ammo investorlarga Amerikaning uzoq muddatli qarz muammosini eslatdi.

Saxo Bank vakili Ole Hansen ta'kidlaganidek: "Iqtisodiy kuch emas, balki fiskal xavotir tufayli daromadlilikning oshishi tarixan investitsiya metallari uchun qo'llab-quvvatlovchi bo'lgan." Ushbu kontekstda obligatsiyalarning yuqori daromadliligi kuchliroq iqtisodiyotni emas, balki qarz barqarorligi haqidagi xavotirni aks ettiradi - bu esa fiskal noaniqlikka qarshi himoya sifatida oltinni saqlash zaruratini kuchaytiradi.

Hukumat idoralarining qayta ochilishi rasmiy iqtisodiy ma'lumotlarga kirishni tiklaydi va bozorlarga ko'proq aniqlik beradi. Biroq, ushbu ma'lumotlar faollikning sekinlashishini tasdiqlashi ehtimoli yuqori ekan, treyderlar Fed harakat qilishi uchun yanada ko'proq asos ko'rmoqdalar.

Oltin va aksiyalar: Bozorlarda kamdan-kam uchraydigan tandem yuksalish

Oltin va aksiyalar an'anaviy ravishda qarama-qarshi yo'nalishda harakatlanadi. Biri qo'rquvni, ikkinchisi ishonchni ifodalaydi. Biroq, 2025-yilgi bozor xatti-harakati shuni ko'rsatadiki, endi ikkalasi ham likvidlik kutilmalarining ifodasidir.

Investorlar monetar yumshatishni kutganda, arzon puldan foyda ko'radigan hamma narsa - oltindan tortib o'sish texnologik aksiyalarigacha ko'tariladi. Ushbu korrelyatsiya o'zgarishi bozorlar qanday ishlashidagi tarkibiy o'zgarishni ta'kidlaydi: siyosatni oldindan bilish narxlarning asosiy harakatlantiruvchisi sifatida fundamentallardan o'zib ketdi.

AQSh dollari mustahkamlanayotgan bir paytda ham oltinning ko'tarilish qobiliyati ushbu o'zgarishni kuchaytiradi. Valyuta dinamikasi global aktivlar narxini belgilashda markaziy bank siyosatining ustunligi bilan soyada qolmoqda.

Oltinga bo'lgan talab o'sishga chuqurlik qo'shmoqda

Spekulyativ rivoyatdan tashqari, oltinning o'sishi kuchli real asosga ega. Jismoniy talab, ayniqsa Hindistonda va markaziy banklar orasida kuchli bo'lib qolmoqda:

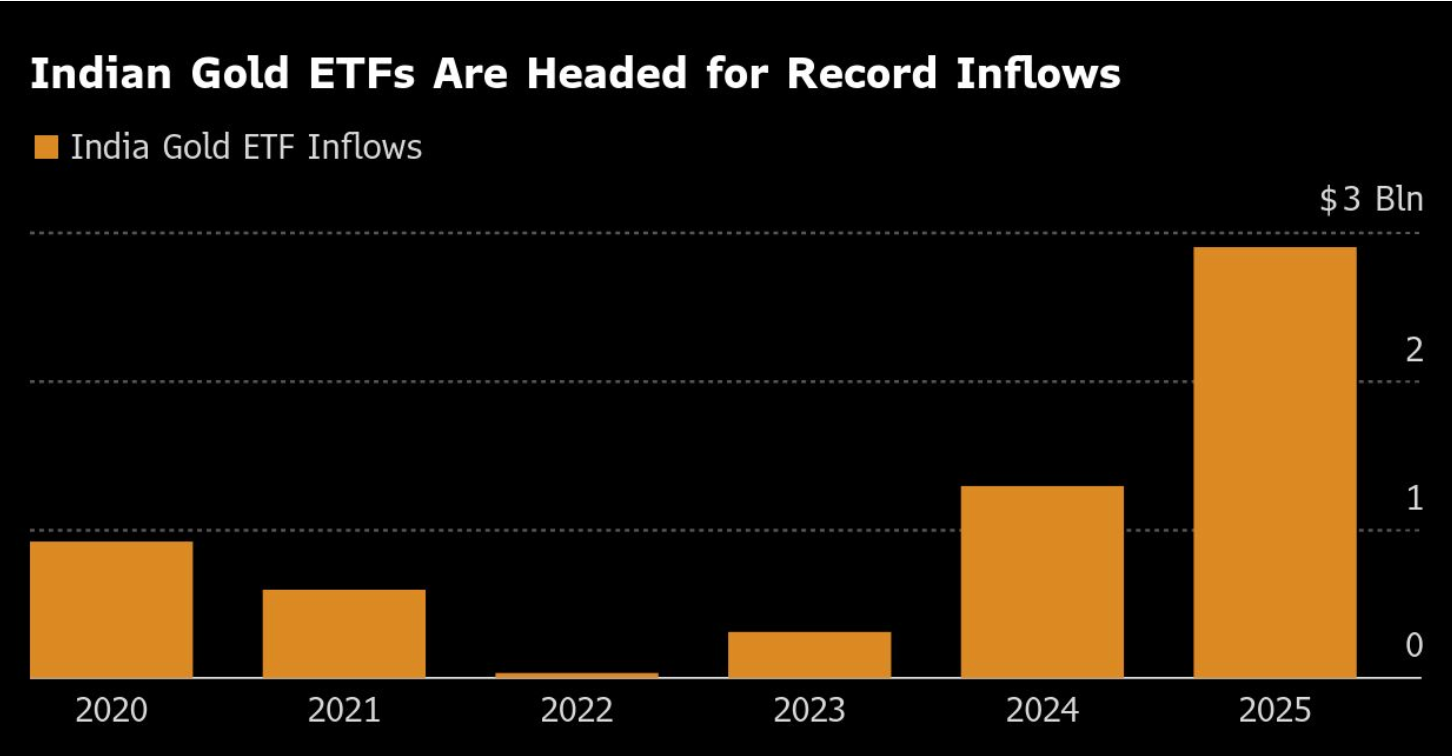

- Hindistonning oltin ETF oqimlari 2025-yilning dastlabki 10 oyida 2,9 milliard dollarga yetdi - bu 26 tonna oltinga teng bo'lib, 2020-yildan 2024-yilgacha bo'lgan umumiy ko'rsatkichga deyarli teng.

- Birgina oktyabr oyida sentyabrdagi rekord darajadagi 942 million dollardan keyin 850 million dollarlik yangi oqimlar kuzatildi.

- Hindistonning umumiy ETF zaxiralari hozirda 83,5 tonnani tashkil etadi, bu 11 milliard dollardan ortiq qiymatga ega.

Ushbu talab o'sishning shunchaki spekulyativ emasligini ko'rsatadi. Bu monetar va fiskal noaniqlikka qarshi muvozanat sifatida uzoq muddatli qiymat zaxirasi bo'lgan oltinga nisbatan haqiqiy global ishtiyoqni aks ettiradi.

Oltin qazib oluvchilar investorlar ishonchini aks ettirmoqda

Oltin bozorining korporativ tomoni ushbu kayfiyatni aks ettiradi. Dunyodagi eng yirik ishlab chiqaruvchilardan biri bo'lgan Barrick Gold (ABX.TO) tuzatilgan foyda ko'rsatkichlari kutilganidan yuqori bo'lganidan so'ng choraklik dividendini 25% ga oshirdi va 500 million dollarlik aksiyalarni qayta sotib olish dasturini kengaytirdi.

- O'rtacha realizatsiya qilingan oltin narxi: bir unsiya uchun 3 457 dollar, bir yil oldingi 2 494 dollardan oshdi.

- Ishlab chiqarish 943 000 dan 829 000 unsiyaga tushdi, umumiy barqaror xarajatlar esa biroz oshib, bir unsiya uchun 1 538 dollarni tashkil etdi.

Operatsion qiyinchiliklar va Mali konining yo'qolishi bilan bog'liq 1 milliard dollarlik hisobdan chiqarishga qaramay, Barrickning Shimoliy Amerika ishlab chiqarishiga strategik burilishi yuqori oltin narxlarining barqarorligiga ishonchni bildiradi.

Biroq, xodimlarni hibsga olish va eksport cheklovlarini o'z ichiga olgan Mali nizosi global oltin ta'minotining geosiyosiy zaifligini ta'kidlaydi, bu omil hal etilmasa, bozorlarni yanada taranglashtirishi mumkin.

Bozor foni: qarz, daromadlilik va siyosat paradoksi

Oltinning bu yil 50% dan ortiq o'sishi shunchaki inflyatsiya qo'rquvining aksi emas. Bu fiskal zaiflik va bozorning likvidlikka bog'liqligiga javobdir.

Treasury daromadliligi oshishi iqtisodiy salomatlik belgisidan ko'ra ko'proq qarz barqarorligi haqidagi ogohlantirishdir. Investorlar ushbu tarkibiy xatarlarga qarshi himoya sifatida oltin sotib olmoqdalar va shu bilan birga likvidlik oqimi davom etishini taxmin qilib, aksiyalarni ko'tarmoqdalar.

Bir vaqtning o'zida xavfsizlik va tavakkalchilikni izlash - bu 2025-yilgi bozor psixologiyasining belgilovchi paradoksidir.

Kelgusi oylar uchun oltin va AQSh aksiyalari ssenariylari

- O'sish (bullish) yo'nalishidagi yorib o'tish

Agar Fed dekabr oyida stavkalarni pasaytirsa va keyingi yumshatishga ishora qilsa, fiskal xavotirlar va barqaror markaziy bank talabi bilan qo'llab-quvvatlangan oltin tezda 4 200 dollardan oshib ketishi mumkin.

- Qisqa muddatli konsolidatsiya

Fedning ehtiyotkor yoki kechiktirilgan pozitsiyasi oltinning 4 050 va 4 150 dollar oralig'ida tebranishiga olib kelishi mumkin, aksiyalar esa likvidlik kutilmalari so'nguniga qadar o'sishni saqlab qolishi mumkin.

Qanday bo'lmasin, asosiy xulosa shuki, oltin va aksiyalar endi qarama-qarshi hissiy kuchlarga emas, balki bir xil makroiqtisodiy omilga - pul narxiga javob bermoqda.

Oltin bo'yicha texnik tushunchalar

Oltin (XAU/USD) 4 134 dollar atrofida savdo qilinmoqda va asosiy darajalar - 4 375 dollardagi qarshilik va 3 930 dollardagi qo'llab-quvvatlash o'rtasida konsolidatsiyalanmoqda. 4 375 dollardan yuqoriga yorib o'tish o'sishni uzaytirishi mumkin, 3 930 dollardan pastga tushish esa 3 630 dollar tomon yangi sotuvlar xavfini tug'diradi.

RSI (81) kuchli o'sish momentumini ko'rsatmoqda, ammo haddan tashqari sotib olinganlik sharoitlaridan darak berib, qisqa muddatli konsolidatsiya yoki orqaga qaytish ehtimolini bildiradi. Shu bilan birga, MACD o'sish krossoverida qolmoqda va davom etayotgan sotib olish bosimini tasdiqlamoqda.

Umuman olganda, oltinning moyilligi 3 930 dollardan yuqorida ijobiy bo'lib qolmoqda, ammo treyderlar haddan tashqari sotib olingan zonalar yaqinida momentumning zaiflashishini kuzatishlari kerak. Siz ushbu darajalarni to'g'ridan-to'g'ri Deriv MT5 da kuzatishingiz yoki metallar va indekslar bo'yicha pozitsiyalarni rejalashtirish uchun Deriv savdo kalkulyatori yordamida marja va risk sozlamalari bilan tajriba o'tkazishingiz mumkin.

Oltin investitsiya istiqbollari

- Qisqa muddatli treyderlar: 4 100–4 200 dollar zonasi Fedning dekabr oyidagi qarori oldidan kuzatilishi kerak bo'lgan asosiy diapazondir.

- O'rta muddatli investorlar: Fiskal stress, haqiqiy daromadlilik o'zgaruvchanligi va Hindiston talabi davom etayotgan kuchning asosiy omillarini tashkil etadi.

Portfel menejerlari: Oltinning aksiyalar bilan rivojlanayotgan korrelyatsiyasi shuni anglatadiki, u endi sof himoya (xedj) emas, balki siyosatga sezgir parallel aktiv sifatida harakat qilmoqda. Diversifikatsiya strategiyalari ushbu tarkibiy o'zgarishni hisobga olishi kerak.

Keltirilgan ko'rsatkichlar kelajakdagi natijalarning kafolati emas. Keltirilgan kelajakdagi ko'rsatkichlar faqat taxminlardir va kelajakdagi natijalarning ishonchli ko'rsatkichi bo'lmasligi mumkin.