分析:是什么推动了黄金价格与美股的同步上涨?

黄金价格与美股的同步上涨有些不同寻常,因为传统上,黄金被视为一种在经济不确定时期表现良好的“避险”资产,而股票则更多与经济增长和风险偏好相关。分析师认为,有多个因素正在同时推动这两个市场走高。

根据CME的FedWatch工具,交易员认为12月降息25个基点的概率为63%。这一单一叙事——资金成本降低——正在推高通常走势相反的资产:黄金,这一经典避险资产,以及股票,这一传统风险资产。

这两个市场都在受政策驱动的乐观情绪推动,而非经济实力。疲软的就业数据、低迷的消费者信心以及财政压力的迹象促使交易员为更温和的货币政策路径布局,推动了一波流动性行情,模糊了安全与投机之间的界限。

要点总结

- 黄金维持在每盎司4,100美元以上,为两周来的最高水平,因交易员预期美联储将放松政策。

- 美股同样上涨,因降息预期提升了未来盈利估值。

- 本轮上涨反映的是对流动性的信心,而非经济增长——市场由央行主导,而非基本面。

- 财政焦虑和美国国债收益率上升为黄金提供了第二层支撑。

- 来自印度和各国央行的强劲实物需求为价格提供了投机浪潮之下的支撑。

美联储降息预期推动黄金与美股

这轮联动上涨源于明显的宏观转变。近期美国经济数据表明动能减弱——10月私营部门就业疲软,政府和零售岗位减少,消费者信心降至数月低点。市场将此解读为美联储将在12月转向降息的确认信号。

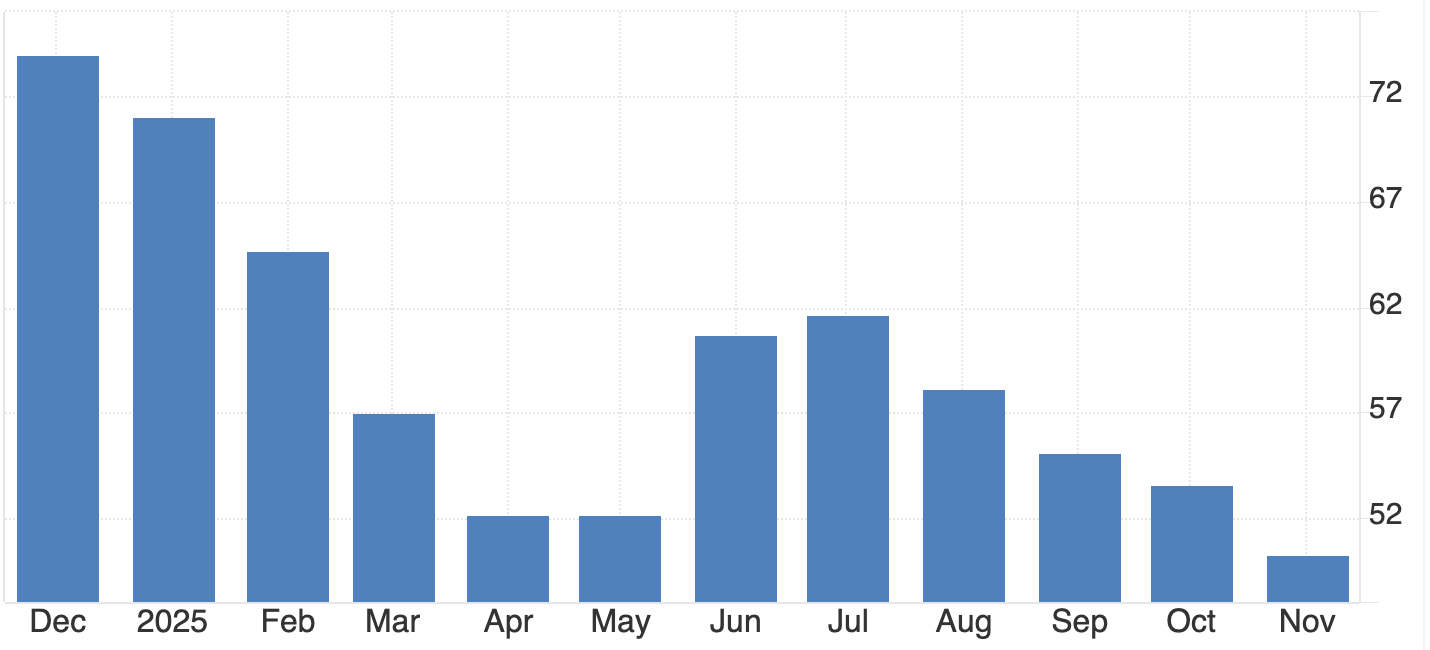

替代文本:柱状图显示2024年12月至2025年11月的月度数据。

来源:University of Michigan,Trading Economics

较低的利率同时影响市场的两端:

- 对股票而言,降低了借贷成本,提高了企业盈利的现值。

- 对黄金而言,降低了持有无收益资产的机会成本。

结果就是同步上涨。投资者不再在安全与风险之间做选择;他们同时买入两者,统一于一个预期——宽松货币的回归。

对于Deriv MT5上的交易者来说,这种跨资产动态创造了新的多元化机会,因为指数、大宗商品和金属的波动性都对同一政策脉搏做出反应。

美国财政政策重新成为隐性驱动力

美国政府关门及其暂时解决方案让市场更加关注财政稳定。参议院两党妥协重开政府——在总统Donald Trump支持下——缓解了短期市场压力,但也提醒投资者美国长期债务问题依然存在。

正如Saxo Bank的Ole Hansen所指出:“由财政焦虑而非经济实力推动的收益率上升,历来对投资金属有利。”在这种背景下,较高的债券收益率反映的是对债务可持续性的担忧,而非经济更强劲——进一步强化了将黄金作为对冲财政不确定性的理由。

政府机构的重开也将恢复对官方经济数据的获取,为市场提供更大透明度。然而,随着这些数据很可能确认经济活动放缓,交易员认为美联储采取行动的理由更加充分。

黄金与股票:市场中的罕见同步上涨

黄金与股票传统上走势相反。一个代表恐惧,另一个代表信心。然而,2025年的市场表现表明,两者现在都反映了对流动性的预期。

当投资者预期货币宽松时,所有受益于廉价资金的资产都会上涨——从黄金到成长型科技股。这种相关性的转变凸显了市场运作方式的结构性变化:政策预期已取代基本面成为关键的价格驱动因素。

即使美元走强,黄金依然上涨,这进一步印证了这种转变。货币动态正被央行政策在全球资产定价中的主导地位所取代。

黄金需求为上涨增添深度

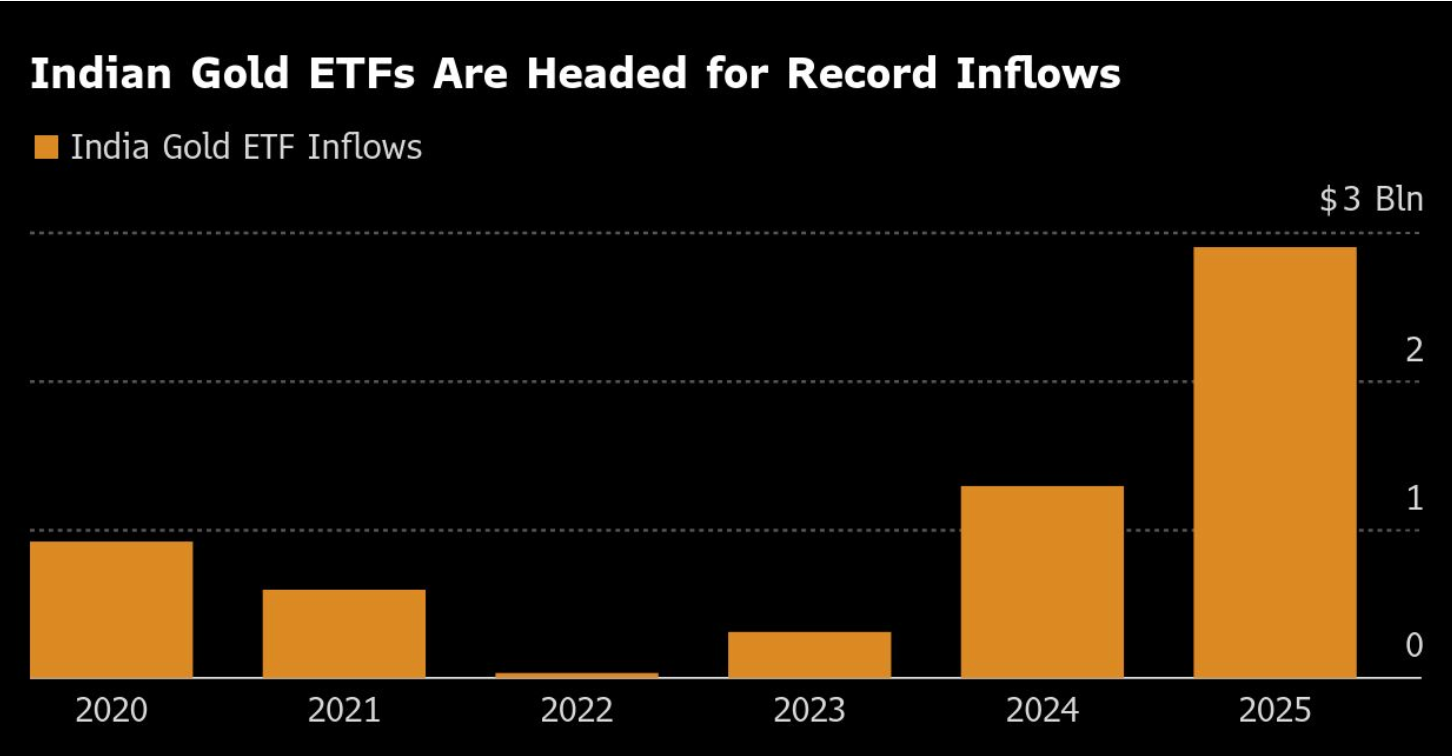

除了投机叙事外,黄金的上涨有着强劲的现实支撑。实物需求依然旺盛,尤其是在印度和各国央行:

- 2025年前10个月,印度黄金ETF流入达到29亿美元——相当于26吨黄金,几乎与2020至2024年总和持平。

- 仅10月就有8.5亿美元新流入,继9月创纪录的9.42亿美元之后。

- 印度ETF总持仓现为83.5吨,价值逾110亿美元。

这一需求表明本轮上涨并非纯粹投机。它反映了全球对黄金作为长期价值储存手段的真实需求——对货币和财政不确定性的对冲。

黄金矿企反映投资者信心

黄金市场的企业端也呼应了这一情绪。全球最大生产商之一的Barrick Gold(ABX.TO)在公布调整后利润超预期后,将季度分红提高25%,并扩大了5亿美元的股票回购计划。

- 平均实现金价:每盎司3,457美元,高于去年同期的2,494美元。

- 产量从943,000盎司降至829,000盎司,综合维持成本略升至每盎司1,538美元。

尽管面临运营挑战以及与马里矿山损失相关的10亿美元减记,Barrick向北美生产的战略转型显示出对高金价持续的信心。

然而,马里争端——包括员工被拘留和出口受限——凸显了全球黄金供应的地缘政治脆弱性,如果问题无法解决,可能进一步收紧市场。

市场背景:债务、收益率与政策悖论

今年黄金超过50%的涨幅并不仅仅反映了对通胀的担忧,更是对财政脆弱性和市场对流动性依赖的回应。

美国国债收益率上升更多是对债务可持续性的警示,而非经济健康的信号。投资者一边买入黄金以对冲这些结构性风险,一边在假设流动性将持续的前提下推高股票价格。

这种同时追求安全与风险的行为,正是2025年市场心理的核心悖论。

未来几个月黄金与美股的情景分析

- 强势突破

如果美联储在12月降息并暗示进一步宽松,黄金有望迅速突破4,200美元,受财政担忧和央行持续需求支撑。

- 短期盘整

美联储态度谨慎或推迟行动,可能导致黄金在4,050至4,150美元之间震荡,股票则可能在流动性预期消退前维持涨势。

无论哪种情况,关键结论是黄金与股票现在都在对同一宏观经济驱动力——资金价格——做出反应,而非对立的情绪力量。

黄金技术面洞察

黄金(XAU/USD)目前交投于4,134美元附近,在关键区间内盘整——阻力位4,375美元,支撑位3,930美元。若突破4,375美元,上涨有望延续;若跌破3,930美元,则可能重新下探至3,630美元。

RSI(81)显示强劲的多头动能,但也提示超买状态,暗示短期内可能盘整或回调。同时,MACD仍处于多头交叉,确认买盘压力持续。

总体来看,黄金在3,930美元上方依然偏多,但交易者应关注超买区附近动能的降温。你可以直接在Deriv MT5上监控这些水平,或使用Deriv Trading Calculator尝试不同的保证金和风险设置,规划金属与指数的持仓。

黄金投资展望

- 短线交易者:4,100–4,200美元区间是美联储12月决议前的关键关注区。

- 中线投资者:财政压力、实际收益率波动和印度需求是持续走强的核心驱动因素。

资产配置经理:黄金与股票的相关性正在演变,这意味着黄金现在表现为对政策敏感的并行资产,而非纯粹的对冲工具。多元化策略应考虑这一结构性转变。

所引用的业绩数据并不保证未来表现。所引用的未来业绩数据仅为估算,可能并非未来表现的可靠指标。