Analyse : Qu’est-ce qui alimente le rallye parallèle des prix de l’or et des actions américaines ?

Le rallye parallèle des prix de l’or et des actions américaines est quelque peu inhabituel, car traditionnellement, l’or est considéré comme un actif « refuge » qui tend à bien se comporter en période d’incertitude économique, tandis que les actions sont davantage liées à la croissance économique et à l’appétit pour le risque. Plusieurs facteurs poussent les deux marchés à la hausse simultanément, selon les analystes.

Les traders estiment à 63 % la probabilité d’une baisse de 25 points de base en décembre, selon l’outil FedWatch du CME. Ce seul récit – de l’argent moins cher – fait grimper des actifs qui évoluent habituellement en sens opposé : l’or, le refuge classique, et les actions, le pari traditionnel sur le risque.

Les deux marchés profitent d’un optimisme lié à la politique monétaire plutôt qu’à la vigueur économique. Des chiffres de l’emploi faibles, un moral des consommateurs en berne et des signes de tensions budgétaires incitent les traders à se positionner pour une trajectoire monétaire plus souple, alimentant un rallye de liquidité qui brouille la frontière entre sécurité et spéculation.

Points clés à retenir

- L’or se maintient au-dessus de 4 100 $ l’once, son plus haut niveau depuis deux semaines, alors que les traders anticipent un assouplissement de la Fed.

- Les actions américaines progressent également, les anticipations de baisse des taux dopant la valorisation des bénéfices futurs.

- Le rallye reflète la confiance dans la liquidité, pas la croissance – un marché piloté par les banques centrales, non par les fondamentaux.

- L’anxiété budgétaire et la hausse des rendements du Treasury américain ajoutent un second soutien à l’or.

- Une forte demande physique de l’Inde et des banques centrales soutient les prix sous la vague spéculative.

Les anticipations de baisse des taux de la Fed stimulent l’or et les actions américaines

Le rallye conjoint découle d’un changement macroéconomique clair. Les données économiques américaines récentes ont montré un essoufflement – l’emploi privé a faibli en octobre, les emplois publics et dans le commerce de détail ont reculé, et le moral des consommateurs est tombé à son plus bas niveau depuis plusieurs mois. Les marchés y ont vu la confirmation que la Fed s’orientera vers des baisses de taux en décembre.

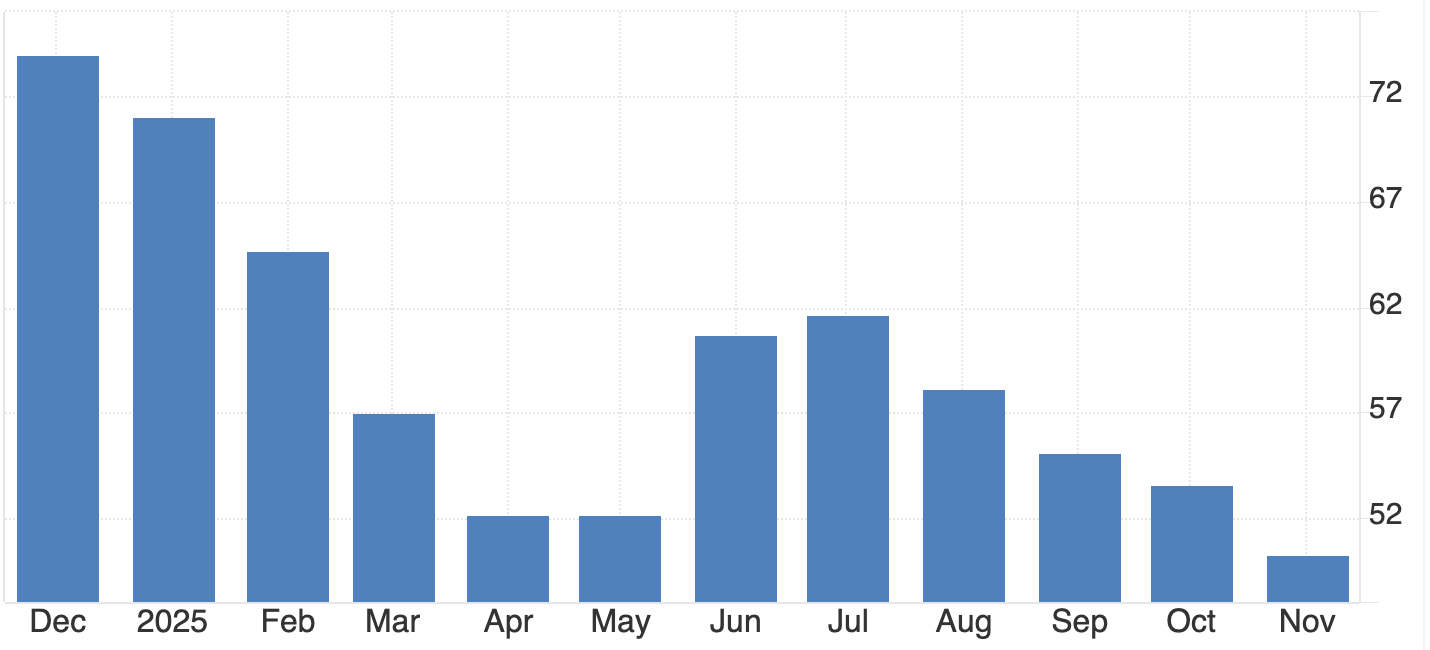

Texte alternatif : Graphique en barres montrant les données mensuelles de décembre 2024 à novembre 2025.

Source : University of Michigan, Trading Economics

Des taux d’intérêt plus bas affectent simultanément les deux pans du marché :

- Pour les actions, ils rendent l’emprunt moins coûteux et augmentent la valeur actuelle des bénéfices des entreprises.

- Pour l’or, ils réduisent le coût d’opportunité de la détention d’un actif non productif de rendement.

Le résultat est une hausse synchronisée. Les investisseurs ne choisissent plus entre sécurité et risque ; ils achètent les deux, unis par une même attente : le retour d’un argent plus facile.

Pour les traders sur Deriv MT5, ces dynamiques inter-actifs créent de nouvelles opportunités de diversification, la volatilité des indices, des matières premières et des métaux réagissant tous au même signal de politique monétaire.

La politique budgétaire américaine réapparaît comme moteur caché

Le shutdown du gouvernement américain et sa résolution provisoire ont recentré l’attention sur la stabilité budgétaire. Le compromis bipartisan du Sénat pour rouvrir le gouvernement – soutenu par le président Donald Trump – a apaisé le stress de marché à court terme mais a rappelé aux investisseurs le problème de la dette à long terme des États-Unis.

Comme l’a noté Ole Hansen de Saxo Bank, « La hausse des rendements, alimentée par l’anxiété budgétaire plutôt que par la vigueur économique, a historiquement soutenu les métaux d’investissement. » Dans ce contexte, la hausse des rendements obligataires reflète l’inquiétude sur la soutenabilité de la dette, et non une économie plus forte – renforçant l’intérêt de détenir de l’or comme couverture contre l’incertitude budgétaire.

La réouverture des agences gouvernementales rétablira également l’accès aux données économiques officielles, offrant plus de clarté aux marchés. Pourtant, ces données devraient confirmer le ralentissement de l’activité, ce qui, selon les traders, justifie d’autant plus une action de la Fed.

Or et actions : une envolée rare en tandem sur les marchés

Or et actions évoluent traditionnellement en sens opposé. L’un incarne la peur, l’autre la confiance. Cependant, le comportement du marché en 2025 suggère que les deux sont désormais l’expression d’attentes de liquidité.

Lorsque les investisseurs anticipent un assouplissement monétaire, tout ce qui profite de l’argent bon marché s’envole – de l’or aux actions technologiques de croissance. Ce changement de corrélation met en lumière une évolution structurelle du fonctionnement des marchés : l’anticipation de la politique monétaire a supplanté les fondamentaux comme principal moteur des prix.

La capacité de l’or à progresser même lorsque le dollar américain se renforce confirme ce changement. Les dynamiques de change sont éclipsées par la domination de la politique des banques centrales dans la valorisation mondiale des actifs.

La demande d’or donne de la profondeur au rallye

Au-delà du récit spéculatif, la hausse de l’or s’appuie sur des fondamentaux solides. La demande physique reste robuste, notamment en Inde et auprès des banques centrales :

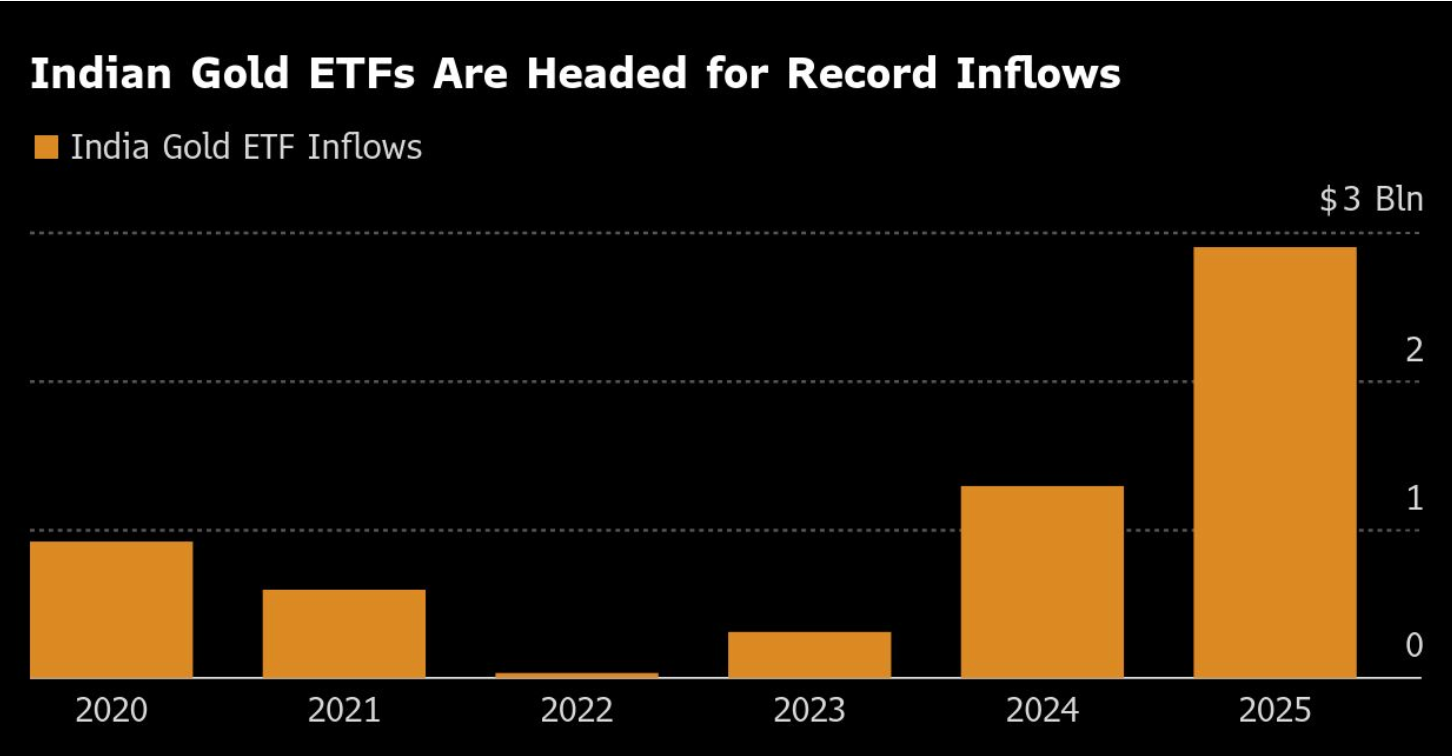

- Les flux vers les ETF or indiens ont atteint 2,9 milliards de dollars sur les dix premiers mois de 2025 – soit 26 tonnes d’or, presque autant que le total cumulé de 2020 à 2024.

- Le seul mois d’octobre a vu 850 millions de dollars d’entrées nettes, après un record de 942 millions en septembre.

- Les avoirs totaux en ETF de l’Inde atteignent désormais 83,5 tonnes, pour une valeur de plus de 11 milliards de dollars.

Cette demande suggère que le rallye n’est pas purement spéculatif. Elle reflète un véritable appétit mondial pour l’or comme réserve de valeur à long terme – un contrepoids à l’incertitude monétaire et budgétaire.

Les producteurs d’or reflètent la confiance des investisseurs

Le versant corporate du marché de l’or fait écho à ce sentiment. Barrick Gold (ABX.TO), l’un des plus grands producteurs mondiaux, a augmenté son dividende trimestriel de 25 % et élargi son programme de rachat d’actions de 500 millions de dollars après avoir publié un bénéfice ajusté supérieur aux attentes.

- Prix moyen réalisé de l’or : 3 457 $ l’once, contre 2 494 $ un an plus tôt.

- La production est passée de 943 000 à 829 000 onces, tandis que les coûts totaux de maintien ont légèrement augmenté à 1 538 $ l’once.

Malgré des défis opérationnels et une dépréciation d’un milliard de dollars liée à la perte de sa mine au Mali, le recentrage stratégique de Barrick sur la production nord-américaine traduit une confiance dans la pérennité des prix élevés de l’or.

Cependant, le différend au Mali – qui inclut la détention d’employés et des restrictions à l’exportation – souligne la fragilité géopolitique de l’offre mondiale d’or, un facteur qui pourrait encore resserrer le marché si la situation n’est pas résolue.

Contexte de marché : dette, rendements et paradoxe des politiques

La hausse de plus de 50 % de l’or cette année ne reflète pas simplement la crainte de l’inflation. C’est une réponse à la fragilité budgétaire et à la dépendance des marchés à la liquidité.

La hausse des rendements du Treasury est moins le signe d’une économie en bonne santé qu’un avertissement sur la soutenabilité de la dette. Les investisseurs achètent de l’or comme couverture contre ces risques structurels tout en faisant monter les actions, pariant que la liquidité continuera d’affluer.

Ce double comportement – rechercher simultanément la sécurité et le risque – est le paradoxe majeur de la psychologie de marché en 2025.

Scénarios pour l’or et les actions américaines dans les mois à venir

- Rupture haussière

Si la Fed baisse ses taux en décembre et laisse entrevoir de nouveaux assouplissements, l’or pourrait franchir rapidement les 4 200 $, soutenu par les inquiétudes budgétaires et une demande soutenue des banques centrales.

- Consolidation à court terme

Une position prudente ou retardée de la Fed pourrait voir l’or osciller entre 4 050 $ et 4 150 $, les actions conservant probablement leurs gains tant que les anticipations de liquidité perdurent.

Dans tous les cas, la leçon principale est que l’or et les actions réagissent désormais au même moteur macroéconomique – le prix de l’argent – plutôt qu’à des forces émotionnelles opposées.

Analyse technique de l’or

L’or (XAU/USD) se négocie autour de 4 134 $, consolidant entre des niveaux clés – résistance à 4 375 $ et support à 3 930 $. Un franchissement au-dessus de 4 375 $ pourrait prolonger le rallye, tandis qu’une chute sous 3 930 $ risquerait de relancer les ventes vers 3 630 $.

Le RSI (81) indique un fort momentum haussier mais signale des conditions de surachat, suggérant une possible consolidation ou correction à court terme. Parallèlement, le MACD reste en croisement haussier, confirmant la pression acheteuse en cours.

Globalement, le biais de l’or reste positif au-dessus de 3 930 $, mais les traders doivent surveiller un éventuel essoufflement du momentum à l’approche des zones de surachat. Vous pouvez suivre ces niveaux directement sur Deriv MT5 ou tester des configurations de marge et de risque avec le Deriv Trading Calculator pour planifier vos positions sur les métaux et indices.

Perspectives d’investissement dans l’or

- Traders court terme : La zone 4 100–4 200 $ est la fourchette clé à surveiller avant la décision de la Fed en décembre.

- Investisseurs moyen terme : Les tensions budgétaires, la volatilité des rendements réels et la demande indienne constituent les principaux moteurs de la poursuite de la vigueur.

Gérants de portefeuille : L’évolution de la corrélation de l’or avec les actions signifie qu’il se comporte désormais comme un actif parallèle sensible à la politique monétaire, et non plus comme une simple couverture. Les stratégies de diversification doivent intégrer ce changement structurel.

Les performances passées citées ne garantissent pas les performances futures. Les chiffres de performance future mentionnés ne sont que des estimations et peuvent ne pas constituer un indicateur fiable des performances à venir.