Analiz: Altın fiyatları ve ABD hisselerindeki paralel yükselişi ne tetikliyor?

Hem altın fiyatlarında hem de ABD hisselerinde görülen paralel yükseliş biraz alışılmadık bir durum, çünkü geleneksel olarak altın, ekonomik belirsizlik dönemlerinde iyi performans gösterme eğiliminde olan bir "güvenli liman" varlığı olarak kabul edilirken, hisseler ise daha çok ekonomik büyüme ve risk iştahı ile ilişkilidir. Analistlere göre, her iki piyasayı da aynı anda yukarı taşıyan birkaç faktör var.

CME’nin FedWatch aracına göre, traderlar Aralık ayında 25 baz puanlık bir faiz indirimi olasılığını %63 olarak görüyor. Bu tek anlatı – daha ucuz para – normalde zıt yönlerde hareket eden varlıkları yukarı taşıyor: klasik güvenli liman olan altın ve geleneksel risk yatırımı olan hisseler.

Her iki piyasa da ekonomik güçten ziyade politika kaynaklı iyimserlikten besleniyor. Zayıf istihdam verileri, düşük tüketici güveni ve mali baskı işaretleri, traderların daha yumuşak bir para politikası için pozisyon almalarına neden oluyor ve güvenlik ile spekülasyon arasındaki çizgiyi bulanıklaştıran bir likidite rallisini tetikliyor.

Öne çıkanlar

- Altın, Fed’in gevşemesini bekleyen traderlar sayesinde ons başına 4.100 doların üzerinde, son iki haftanın en yüksek seviyesinde tutunuyor.

- ABD hisseleri de, daha düşük faiz beklentilerinin gelecekteki kazanç değerlemelerini artırmasıyla yükseliyor.

- Ralli, büyümeden değil likidite güveninden kaynaklanıyor – piyasayı temeller değil, merkez bankaları yönlendiriyor.

- Mali endişeler ve yükselen ABD Treasury getirileri, altına ikinci bir destek katmanı ekliyor.

- Hindistan ve merkez bankalarından gelen güçlü fiziksel talep, spekülatif dalganın altında fiyatları destekliyor.

Fed faiz indirimi beklentileri altın ve ABD hisselerini yukarı taşıyor

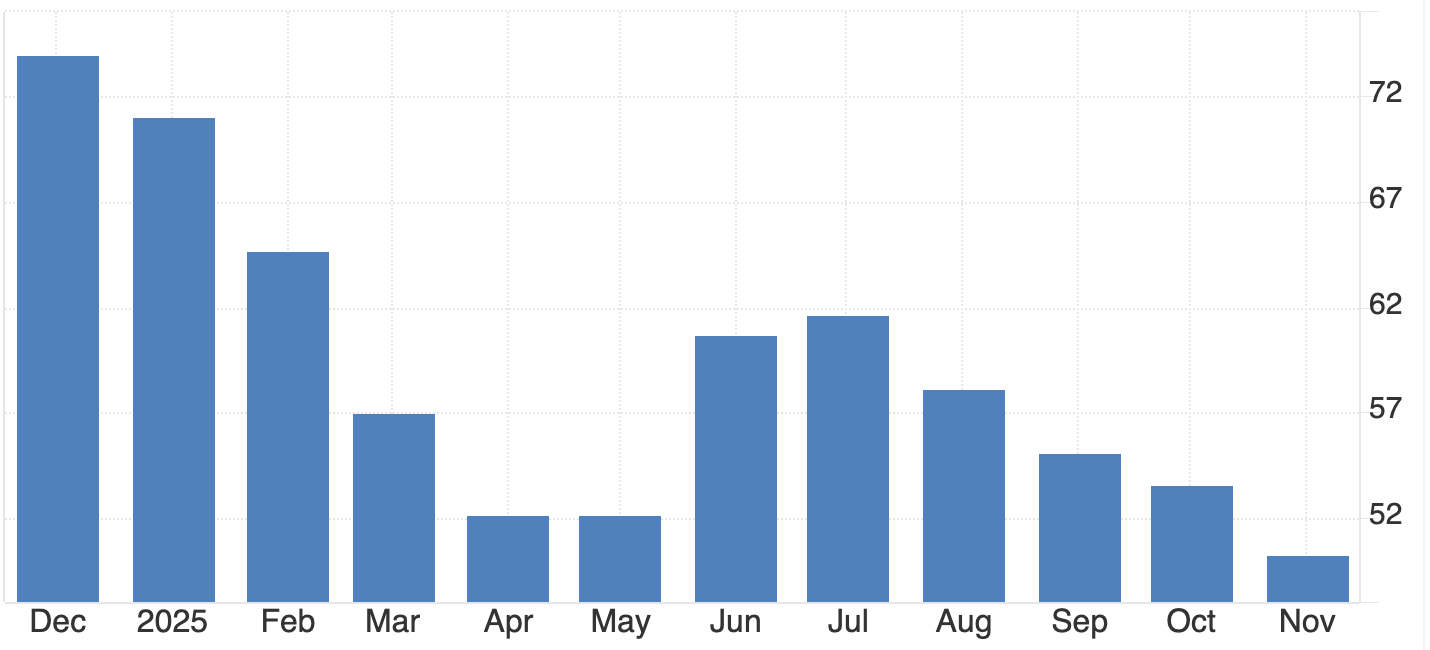

Ortak ralli, net bir makro değişimden kaynaklanıyor. Son ABD ekonomik verileri ivme kaybına işaret etti – Ekim ayında özel istihdam zayıfladı, kamu ve perakende sektöründe işler azaldı ve tüketici güveni aylardır en düşük seviyeye geriledi. Piyasalar bunu, Fed’in Aralık ayında faiz indirimine yöneleceğinin teyidi olarak yorumladı.

Alt metin: Aralık 2024’ten Kasım 2025’e kadar aylık verileri gösteren çubuk grafik.

Kaynak: University of Michigan, Trading Economics

Düşük faiz oranları, piyasaların her iki tarafını da aynı anda etkiliyor:

- Hisseler için, borçlanmayı ucuzlatıyor ve şirket kazançlarının bugünkü değerini artırıyor.

- Altın için, getiri sağlamayan bir varlığı elde tutmanın fırsat maliyetini azaltıyor.

Sonuç, senkronize bir yükseliş. Yatırımcılar güvenlik ve risk arasında seçim yapmıyor; her ikisini de alıyorlar ve tek bir beklentiyle birleşiyorlar – kolay paranın geri dönüşü.

Deriv MT5 üzerindeki traderlar için, bu çapraz varlık dinamikleri, endeksler, emtialar ve metallerin hepsinin aynı politika nabzına tepki vermesiyle çeşitlendirme için yeni fırsatlar yarattı.

ABD maliye politikası gizli bir itici güç olarak yeniden sahnede

ABD hükümetinin kapanması ve geçici çözümü, mali istikrara olan ilgiyi artırdı. Senato’nun hükümeti yeniden açmak için vardığı iki partili uzlaşma – Başkan Donald Trump’ın desteğiyle – kısa vadeli piyasa stresini azalttı ancak yatırımcılara Amerika’nın uzun vadeli borç sorununu hatırlattı.

Saxo Bank’tan Ole Hansen’in belirttiği gibi, “Ekonomik güçten ziyade mali endişelerle yükselen getiriler, tarihsel olarak yatırım metalleri için destekleyici olmuştur.” Bu bağlamda, daha yüksek tahvil getirileri, daha güçlü bir ekonomiden ziyade borç sürdürülebilirliği konusundaki endişeleri yansıtıyor – bu da mali belirsizliğe karşı bir koruma olarak altın tutma gerekçesini güçlendiriyor.

Hükümet kurumlarının yeniden açılması, resmi ekonomik verilere erişimi de geri getirecek ve piyasalara daha fazla netlik sağlayacak. Ancak, bu verilerin muhtemelen yavaşlayan faaliyeti teyit etmesiyle, traderlar Fed’in harekete geçmesi için daha fazla gerekçe görüyor.

Altın ve hisseler: Piyasalarda nadir görülen bir eş zamanlı yükseliş

Altın ve hisseler geleneksel olarak zıt yönlerde hareket eder. Biri korkuyu, diğeri güveni temsil eder. Ancak 2025’in piyasa davranışı, her ikisinin de artık likidite beklentilerinin birer yansıması olduğunu gösteriyor.

Yatırımcılar para politikasında gevşeme beklediğinde, ucuz paradan faydalanan her şey – altından büyüme odaklı teknoloji hisselerine kadar – yükselir. Bu korelasyon değişimi, piyasaların işleyişinde yapısal bir değişimi vurguluyor: fiyatlamada temel göstergeler yerine politika beklentisi öne çıktı.

Altının, ABD doları güçlenirken bile yükselebilmesi bu değişimi pekiştiriyor. Para birimi dinamikleri, küresel varlık fiyatlamasında merkez bankası politikasının baskınlığı karşısında gölgede kalıyor.

Altın talebi ralliyi derinleştiriyor

Spekülatif anlatının ötesinde, altındaki yükselişin güçlü bir gerçek dünya desteği var. Fiziksel talep özellikle Hindistan’da ve merkez bankalarında güçlü kalmaya devam ediyor:

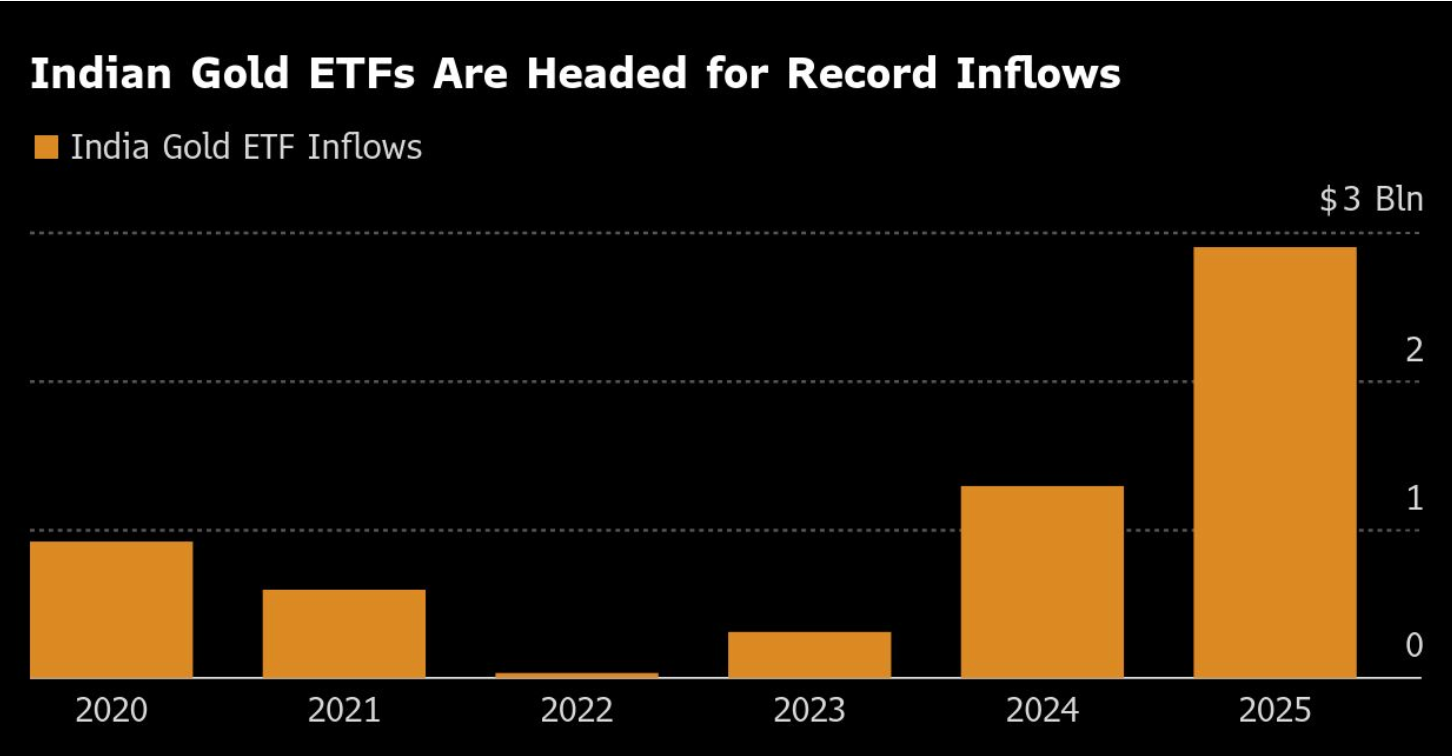

- Hindistan’ın altın ETF girişleri, 2025’in ilk 10 ayında 2,9 milyar dolara ulaştı – bu, 26 ton altına eşdeğer ve 2020-2024 toplamına neredeyse eşit.

- Sadece Ekim ayında 850 milyon dolarlık yeni giriş gerçekleşti, Eylül’deki rekor 942 milyon doları takip etti.

- Hindistan’ın toplam ETF varlıkları şu anda 83,5 ton ve değeri 11 milyar doların üzerinde.

Bu talep, rallinin tamamen spekülatif olmadığını gösteriyor. Altına olan küresel iştahın, uzun vadeli bir değer saklama aracı olarak – para ve maliye politikası belirsizliğine karşı bir denge unsuru olarak – gerçek olduğunu yansıtıyor.

Altın madencileri yatırımcı güvenini yansıtıyor

Altın piyasasının kurumsal tarafı da bu hissiyatı yansıtıyor. Dünyanın en büyük üreticilerinden biri olan Barrick Gold (ABX.TO), düzeltilmiş kârını beklentilerin üzerinde açıklamasının ardından çeyreklik temettüsünü %25 artırdı ve 500 milyon dolarlık hisse geri alım programını genişletti.

- Ortalama gerçekleşen altın fiyatı: ons başına 3.457 dolar, bir yıl önceki 2.494 dolardan yükseldi.

- Üretim 943.000 onstan 829.000 onsa düşerken, toplam sürdürülebilir maliyetler hafifçe artarak ons başına 1.538 dolara yükseldi.

Operasyonel zorluklara ve Mali’deki maden kaybına bağlı 1 milyar dolarlık zarara rağmen, Barrick’in Kuzey Amerika üretimine stratejik yönelimi, yüksek altın fiyatlarının kalıcı olacağına olan güveni gösteriyor.

Ancak Mali anlaşmazlığı – çalışanların gözaltına alınması ve ihracat kısıtlamalarını da içeren – küresel altın arzının jeopolitik kırılganlığını vurguluyor; çözülmezse piyasaları daha da sıkılaştırabilecek bir unsur.

Piyasa arka planı: borç, getiriler ve politika paradoksu

Altının bu yılki %50’den fazla yükselişi sadece enflasyon korkularının bir yansıması değil. Bu, mali kırılganlığa ve piyasaların likiditeye bağımlılığına verilen bir yanıt.

Yükselen Treasury getirileri, ekonomik sağlığın değil, borç sürdürülebilirliğiyle ilgili bir uyarının göstergesi. Yatırımcılar, bu yapısal risklere karşı bir koruma olarak altın alırken, aynı anda likiditenin devam edeceği varsayımıyla hisseleri de yukarı taşıyor.

Bu çift yönlü davranış – aynı anda hem güvenlik hem risk arayışı – 2025’in piyasa psikolojisinin tanımlayıcı paradoksu.

Önümüzdeki aylar için altın ve ABD hisse senaryoları

- Yükseliş kırılması

Fed Aralık’ta faiz indirirse ve daha fazla gevşeme sinyali verirse, altın 4.200 doları hızla aşabilir; bu, mali endişeler ve istikrarlı merkez bankası talebiyle desteklenir.

- Kısa vadeli konsolidasyon

Fed’in temkinli veya gecikmeli bir tutumu, altının 4.050-4.150 dolar arasında dalgalanmasına yol açabilir; bu süreçte hisseler, likidite beklentileri sönene kadar kazançlarını koruyabilir.

Her iki durumda da, temel çıkarım şu: Altın ve hisseler artık zıt duygusal güçlere değil, aynı makroekonomik itici güce – paranın fiyatına – tepki veriyor.

Altın teknik analiz notları

Altın (XAU/USD) yaklaşık 4.134 dolar seviyesinde işlem görüyor ve kilit seviyeler arasında konsolide oluyor – 4.375 dolarda direnç ve 3.930 dolarda destek. 4.375 doların üzerinde bir kırılma ralliyi uzatabilirken, 3.930 doların altına bir düşüş, satışların 3.630 dolara doğru yeniden başlaması riskini doğuruyor.

RSI (81), güçlü bir yükseliş momentumu gösteriyor ancak aşırı alım koşullarına işaret ederek kısa vadeli bir konsolidasyon veya geri çekilme olasılığını ortaya koyuyor. Bu arada, MACD yükseliş kesişiminde kalmaya devam ediyor ve süregelen alım baskısını teyit ediyor.

Genel olarak, altının eğilimi 3.930 doların üzerinde pozitif kalıyor, ancak traderlar aşırı alım bölgelerine yakın momentumdaki soğumayı izlemeli. Bu seviyeleri doğrudan Deriv MT5 üzerinde takip edebilir veya Deriv Trading Calculator ile marjin ve risk ayarlarını deneyerek metaller ve endeksler arasında pozisyon planlayabilirsiniz.

Altın yatırım görünümü

- Kısa vadeli traderlar: 4.100–4.200 dolar aralığı, Fed’in Aralık kararı öncesinde izlenmesi gereken ana bant.

- Orta vadeli yatırımcılar: Mali baskı, reel getiri oynaklığı ve Hindistan talebi, devam eden gücün temel itici güçlerini oluşturuyor.

Portföy yöneticileri: Altının hisselerle değişen korelasyonu, artık onu saf bir koruma aracı değil, politika hassasiyetine sahip paralel bir varlık haline getiriyor. Çeşitlendirme stratejileri bu yapısal değişimi dikkate almalı.

Belirtilen performans rakamları gelecekteki performans için bir garanti değildir. Gelecekteki performans rakamları yalnızca tahmindir ve gelecekteki performans için güvenilir bir gösterge olmayabilir.