貴金屬2026年展望:歷史性飆升後,價格能否守住?

%2520(1).png)

貴金屬在2025年收於迫使市場重新評估長期假設的高位。數據顯示,白銀全年飆升超過150%,創下自1979年以來最強勁的表現,一度突破每盎司80美元。黃金大約上漲65%,同樣創下數十年來最佳年度漲幅,而鉑金則因供需動態突然重新定價,推升至17年新高。

如此劇烈的走勢鮮少悄然消退。隨著2026年開局,投資者不再關心貴金屬是否有支撐,而是關注在波動性、交易條件收緊及宏觀訊號轉變後,價格能否維持高檔。展望如今取決於利率、實際需求,以及市場已經消化了多少過剩。

2026年貴金屬的驅動因素是什麼?

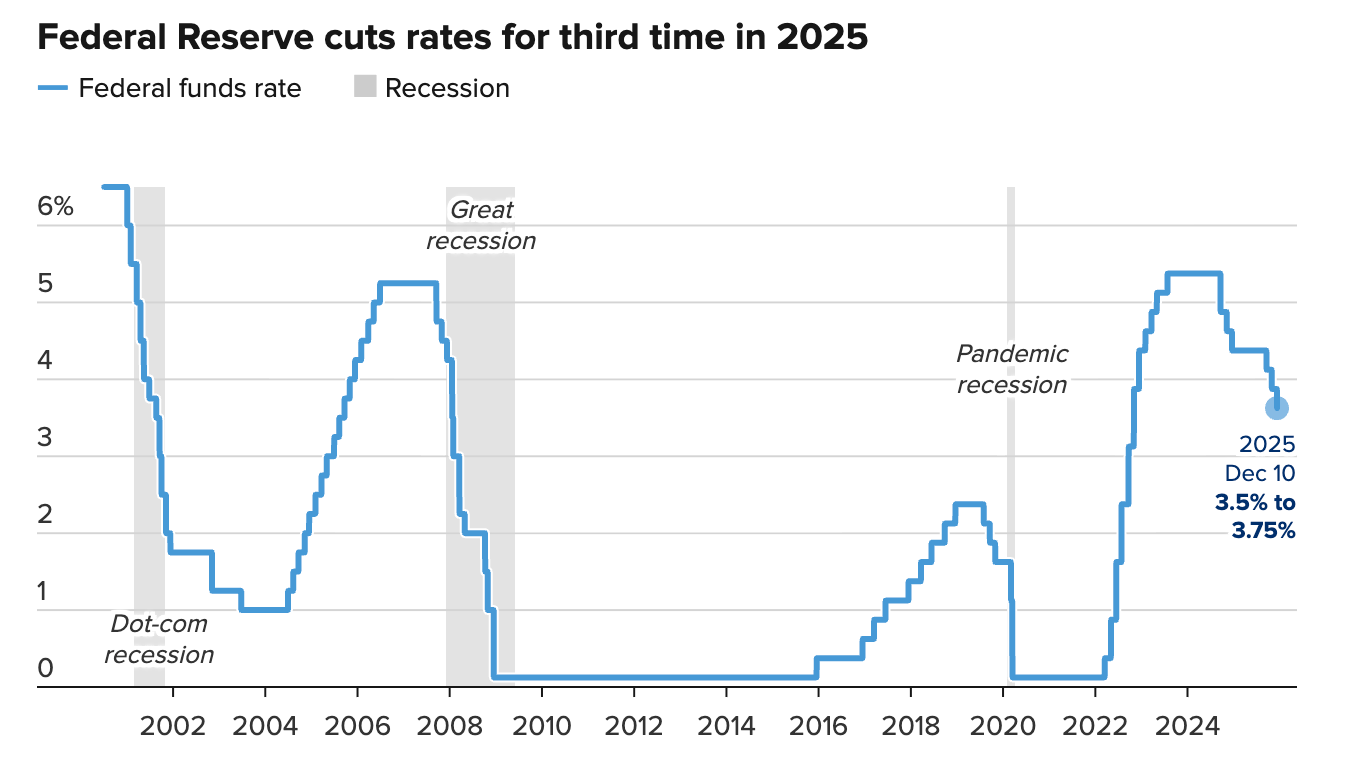

分析師認為,塑造2026年展望的最重要力量是貨幣政策。市場預期美國將進一步降息,降低了持有無收益資產的機會成本,為黃金和白銀帶來強勁順風。

聯邦儲備局於12月降息25個基點,將目標區間降至3.50%–3.75%。

會議紀要顯示,大多數官員仍然對進一步寬鬆持開放態度,只要通脹持續降溫。

市場觀察人士指出,白銀因處於金融與工業的交匯點,波動性特別大。除了避險資金流入外,太陽能製造、電子產品及電動車的需求也使本已緊張的市場更加吃緊。多年來的供應短缺與庫存縮減,使白銀對投資部位變動異常敏感,這也解釋了為何其漲勢在年底流動性減弱時變得既猛烈又不穩定。

為什麼這很重要

影響不僅止於價格走勢。白銀既是金融避險工具,也是工業原料,其劇烈波動會影響製造成本、投資策略及通脹預期。美國銀行將2026年白銀預測上調至每盎司65美元,理由是供應持續短缺,但同時警告高價可能在邊際上抑制需求。

黃金的影響範圍更廣但較為穩定。其漲勢受到地緣政治壓力推動,包括中東持續緊張局勢及美國外交政策的不確定性。分析師指出,2025年底黃金的吸引力更多來自資本保值,而非投機過度,因為政策前景依然難以明朗。

對市場、產業與投資者的影響

波動性已經改變了市場行為。CME Group決定提高貴金屬期貨的保證金要求,觸發了強制去槓桿,特別是白銀,價格在數日內從接近86美元大幅下跌至70美元出頭。這些舉措更像是機械性重置,而非基本面崩潰的訊號,降低了本已擁擠市場的槓桿水位。

儘管市場動盪,投資資金仍然強勁。2025年白銀ETF錄得異常大量資金流入,表現優於黃金ETF及多數股票指數。鉑金也走出類似路徑,瑞銀在南非礦業產量減少、供應更緊張下,上調了價格預測,並受到投資需求回升的推動。

專家展望

2026年預測凸顯未來的不確定性。路透社對39位分析師的調查顯示,明年白銀均價預計約為每盎司50美元,而美國銀行的65美元目標則反映出對結構性短缺將繼續支撐價格的信心。兩者均遠低於2025年漲勢高點,突顯基本面難以支撐動能驅動的高峰。

鉑金與鈀金的前景則更為複雜。瑞銀警告,若鉑金價格持續明顯高於鈀金,汽車催化劑的需求可能會回流至鈀金,尤其是在電動車普及速度低於預期的情況下。整個貴金屬板塊,利率、實體供應與政策決策將決定2025年是頂峰還是新高基礎。

重點摘要

貴金屬在2026年迎來數十年來最強勁的漲勢之一,受降息預期、供應緊張及地緣政治風險推動。白銀的飆升帶來機遇與風險,黃金仍是市場的錨,鉑金則反映產業現實的變化。價格能否守住,將取決於降息落地速度、工業需求演變,以及在投機過度完全消化後,供應緊張是否持續。

白銀技術面解析

白銀仍處於較大多頭結構,但在急漲後目前正進行整理,價格自近期高點小幅回落。這一走勢主要是動能指標壓力緩解,而非趨勢反轉的訊號。

RSI 已降溫,目前略高於中線,顯示動能已回歸較中性區間,基本需求依然穩固。布林通道(Bollinger Bands)在漲勢期間大幅擴張,現已開始趨於穩定,顯示波動暫歇,而非下行壓力再現。

只要白銀守在57美元支撐位之上,多頭趨勢結構仍然穩健。若跌破此區,將有機會下探50美元及46.93美元,而若買方重新掌控並突破近期高點,則有望再現上行動能。

所引用的過往表現數據不代表未來表現的保證。