El yen sigue cotizando a la inversa: el cambio de tipos de Japón y su impacto en el USD/JPY

El mercado de bonos de Japón está reescribiendo las reglas del mercado cambiario mundial. El rendimiento de la deuda pública (JGB) del país a 10 años ha subido hasta el 1,73%, su nivel más alto desde junio de 2008, mientras los mercados se preparan para un estímulo fiscal de 17 billones de yenes (88 000 millones de libras esterlinas/110 000 millones de dólares) y para una mayor reducción de las compras de bonos del Banco de Japón (BoJ). Esta medida marca el inicio de una nueva fase: el yen lleva las operaciones a la inversa.

A medida que aumentan los rendimientos nacionales, los inversores japoneses repatrian cada vez más fondos del extranjero, lo que fortalece el yen y desestabiliza una de las operaciones de financiación más antiguas del mundo.

La pregunta que ahora domina los mercados es clara: ¿este cambio hará que el USD/JPY retroceda desde sus máximos de varias décadas cerca de 156, o obligará al Banco de Japón y al Ministerio de Finanzas (MoF) a intervenir una vez más para estabilizar la moneda?

Conclusiones clave

- El rendimiento de los bonos japoneses a 10 años ha alcanzado el 1,73%, el nivel más alto desde 2008, ya que los mercados desestiman el aumento de la inflación, el estímulo fiscal y la reducción del apoyo del Banco de Japón.

- La normalización gradual del Banco de Japón (con tipos a corto plazo ahora del 0,5%) está impulsando una reevaluación global del papel de financiación del yen.

- Un estímulo previsto de 17 billones de yenes tiene como objetivo compensar la contracción del 0,4% del PIB de Japón en el tercer trimestre, pero corre el riesgo de aumentar la presión inflacionaria.

- El aumento de los rendimientos está haciendo que el capital regrese a Japón, lo que está provocando una relajación parcial del carry trade del yen.

- El USD/JPY se enfrenta a una resistencia clave cerca de 155-156, una zona en la que se han activado intervenciones anteriores.

Los rendimientos de los bonos japoneses suben hasta superar la marca del 1,7

Tras casi dos décadas de rentabilidades cercanas a cero, el mercado de bonos de Japón finalmente se mueve por su propio peso.

El rendimiento del JGB a 10 años, que se mantuvo por debajo del 1% durante años debido al control de la curva de tipos (YCC) del Banco de Japón, ahora ha subido con decisión, lo que indica que los inversores esperan una inflación sostenida, más gasto fiscal y una mano más ligera del Banco de Japón en el mercado.

Han convergido varias fuerzas:

- El Banco de Japón está reduciendo las compras de bonos, lo que reduce la demanda artificial de JGB.

- Los tipos de interés oficiales a corto plazo se han elevado al 0,5%, lo que marca el final de una era de tipos negativos.

- Se espera que un plan de estímulo masivo dirigido por la primera ministra Sanae Takaichi inyecte más de 17 billones de yenes en la economía mediante recortes de impuestos, gastos en infraestructura y apoyo a los hogares.

En conjunto, estas dinámicas han llevado los rendimientos de los bonos a niveles nunca vistos desde la crisis financiera mundial, marcando lo que los analistas describen como el final de la era del «dinero sin coste» en Japón.

Mayores rendimientos a pesar de la frágil economía de Japón

A pesar del aumento de los rendimientos, la economía de Japón sigue siendo frágil. Los datos de la Oficina del Gabinete muestran que el PIB se contrajo un 0,4% en el tercer trimestre, su primera caída en seis trimestres. La debilidad de la inversión residencial y la débil demanda de los consumidores arrastraron el crecimiento a la baja, aun cuando las exportaciones repuntaron ligeramente en septiembre.

El economista de BNP Paribas, Ryutaro Kono, señaló que, si bien la contracción no es «particularmente grave», pone de relieve el impulso desigual de la recuperación. Sin embargo, el próximo paquete de estímulo —que se espera que se apruebe pronto— tiene como objetivo restablecer la confianza y ayudar a los hogares a hacer frente al aumento del coste de la vida.

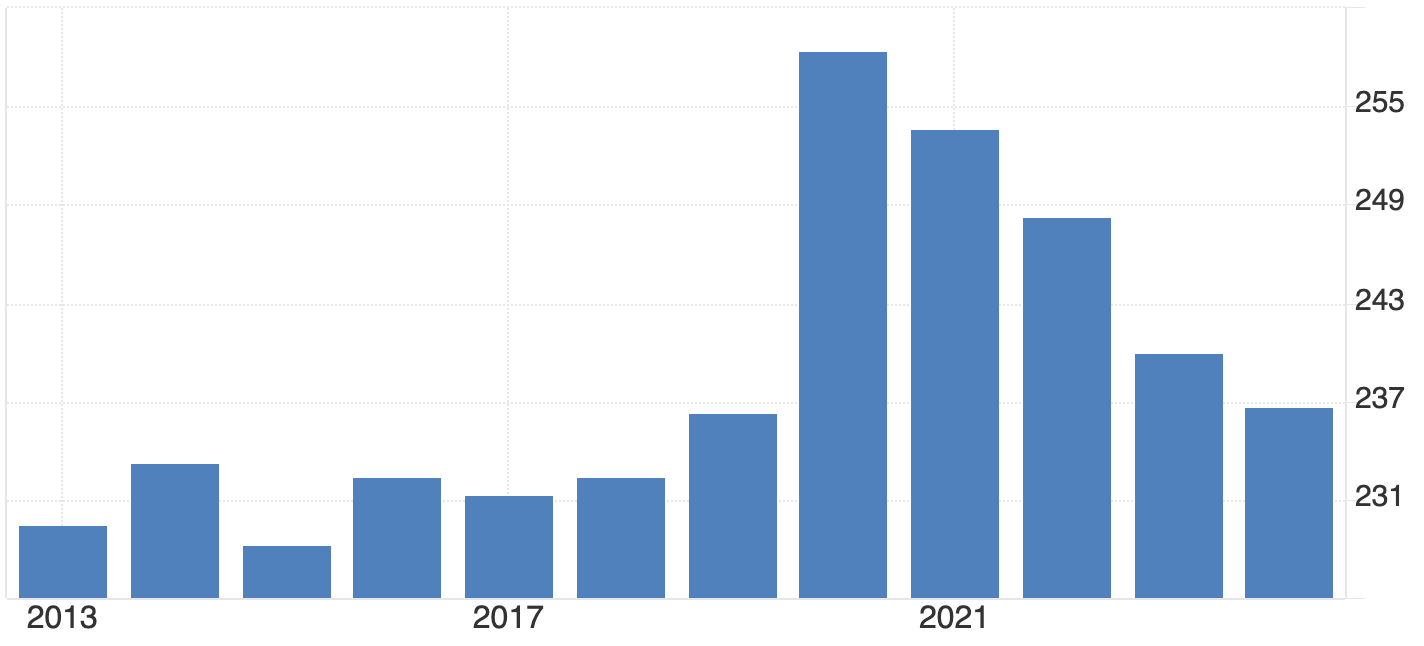

Sin embargo, la reacción del mercado sugiere escepticismo. Los inversores consideran que la expansión fiscal es inflacionaria y está cargada de deuda. Dado que la deuda pública de Japón supera el 230% del PIB, cada nueva ronda de gastos aumenta la presión sobre el mercado de bonos y, por extensión, sobre el yen.

La mecánica: por qué los rendimientos más altos fortalecen al yen

El aumento de los rendimientos japoneses tiene implicaciones cambiarias inmediatas, en particular para el tipo de cambio USD/JPY.

1. Repatriación de capitales

Los inversores institucionales de Japón, que en conjunto poseen billones de dólares en bonos extranjeros, ahora están obteniendo mejores rendimientos en sus países. A medida que suben las rentabilidades nacionales, comienzan a vender bonos del Tesoro de EE. UU., deuda europea y activos de mercados emergentes para reinvertir en JGB. Este proceso aumenta la demanda de yenes, lo que respalda su valor frente a las principales divisas.

2. Relajando el carry trade

El carry trade del yen (pedir préstamos en yenes de bajo rendimiento para comprar activos de mayor rendimiento en el extranjero) ha sido una piedra angular de los mercados mundiales durante años. Con el aumento de los tipos japoneses, esta operación se vuelve menos rentable. Los operadores deben comprar yenes para reembolsar los préstamos, lo que desencadena fuertes repuntes a corto plazo.

3. Diferenciales de rendimiento y comparación global

A pesar de que los rendimientos estadounidenses a 10 años se sitúan cerca del 4 al 5%, el rápido cambio de Japón, de casi cero a un 1,7%, es significativo. Para los inversores japoneses que antes no ganaban nada con bonos nacionales, el nuevo entorno de tipos es lo suficientemente competitivo como para frenar las salidas e impulsar las entradas, inclinando la dinámica cambiaria a favor del yen.

Compensaciones políticas sobre el yen: crecimiento, deuda y estabilidad

Para el Banco de Japón, este cambio representa un gran desafío. El gobernador Kazuo Ueda debe equilibrar una economía débil, el aumento de la inflación y el mercado volatilidad. El impulso fiscal de 17 billones de yenes podría reactivar la demanda interna, pero también corre el riesgo de alimentar las expectativas de inflación y aumentar la presión sobre los niveles de deuda, ya de por sí elevados.

Si los rendimientos suben demasiado, es posible que el Banco de Japón tenga que volver a intervenir en los mercados de bonos o emitir directrices verbales para moderar la especulación. La ministra de Finanzas, Satsuki Katayama, ya ha advertido que está «observando los movimientos cambiarios con urgencia». Históricamente, este tipo de lenguaje ha precedido a las intervenciones favorables al yen, sobre todo cuando el par USD/JPY se acerca a los 155-156, una zona que los analistas de Credit Agricole señalan como umbral de intervención flexible para Tokio.

Geopolítica: tensiones en China y obstáculos comerciales

Los riesgos externos agravan el dilema político de Japón. Las relaciones con China se han deteriorado tras las declaraciones de Takaichi sobre Taiwán, lo que ha provocado advertencias mutuas sobre los viajes y ha hecho temer represalias comerciales.

Economistas como Marcel Thieliant de Capital Economics advierten que las restricciones a las exportaciones de tierras raras o productos japoneses podrían convertirse en una disputa comercial más amplia, que perjudicaría a los exportadores que ya están bajo la presión de la competencia china de vehículos eléctricos.

Estas tensiones podrían provocar entradas al yen como refugio seguro, pero también corren el riesgo de debilitar el motor exportador de Japón, otra razón por la que los responsables políticos podrían resistirse a una mayor volatilidad cambiaria.

Previsión del USD/JPY: escenarios para finales de 2025

A corto plazo, una prueba de 145 a 148 sigue siendo plausible a medida que el capital regrese a sus hogares. Sin embargo, si la Reserva Federal de los Estados Unidos retrasa las reducciones de tipos (manteniendo altas las rentabilidades estadounidenses), el par USD/JPY podría mantenerse anclado cerca de los 150-153.

De cualquier manera, el umbral de tolerancia del Banco de Japón, en torno a 156, se está convirtiendo en una línea crítica a la que deben prestar atención los operadores. Los operadores pueden monitorear estos niveles directamente en Derive MT5, que ofrece profundidad de mercado en tiempo real y gráficos avanzados para rastrear la volatilidad del yen en tiempo real.

Análisis técnico del USD/JPY

En el momento de redactar este informe, el par USD/JPY cotiza en torno a los 154,72 puntos, manteniéndose justo por debajo de una nueva zona de descubrimiento de precios. El RSI se mantiene estable justo por debajo del umbral de sobrecompra, lo que indica que el impulso alcista se mantiene fuerte, pero que podría estar a punto de agotarse si no se produce una nueva ruptura alcista.

Mientras tanto, Bandas de Bollinger se están expandiendo, lo que indica un aumento de la volatilidad. El precio se acerca a la banda superior, lo que refleja una presión compradora sostenida, aunque este posicionamiento suele preceder a las fases de consolidación o retrocesos a corto plazo.

Por el lado negativo, el soporte inmediato se encuentra en 153,00, con niveles clave adicionales en 150,00 y 146,45. Una caída por debajo de estos niveles podría provocar liquidaciones por venta o ventas por pánico, especialmente si la confianza se inclina a favor del dólar.

En general, el impulso favorece actualmente a los alcistas, pero con el RSI acercándose al territorio de sobrecompra y el precio extendido a lo largo de la banda superior de Bollinger, los operadores deberían estar atentos a posibles correcciones a corto plazo antes de continuar al alza.

Efectos dominó mundiales del yen

El cambio de rendimiento de Japón no es una historia aislada. Como el mayor país acreedor del mundo, cualquier repatriación de fondos japoneses puede afectar a los mercados mundiales de bonos:

- Bonos del Tesoro de EE. UU.: La presión vendedora de los inversores japoneses podría aumentar las rentabilidades estadounidenses.

- Europa y Australia: Los inversores podrían reequilibrarse hacia los JGB, lo que impulsaría la convergencia mundial de los rendimientos.

- Mercados emergentes: Los costos de financiación podrían aumentar a medida que se reduzca la liquidez del yen.

Las implicaciones son profundas: el fin de la era de la rentabilidad cero en Japón podría deshacer gradualmente dos décadas de asunción de riesgos a nivel mundial basada en una financiación barata en yenes.

Implicaciones del yen para la inversión y el comercio

Para los operadores, el mercado de bonos de Japón es ahora la variable más importante de la ecuación del yen.

- Perspectivas a corto plazo: El aumento de los rendimientos del JGB y los flujos de repatriación podrían hacer que el USD/JPY cayera hacia los 145-148, especialmente si los rendimientos estadounidenses se estabilizan.

- Mediano plazo: El estímulo fiscal y la inflación persistente pueden mantener los rendimientos elevados pero volátiles, anclando el USD/JPY en torno a los 150-153.

Reloj de intervención: Si la pareja se acerca a 156, espere advertencias verbales más fuertes y una posible coordinación entre el BoJ/MOF.

Las cifras de rendimiento citadas no garantizan el rendimiento futuro.