Le carry trade du yen à l'envers : l'évolution des taux au Japon et son impact sur la paire USD/JPY

Le marché obligataire japonais est en train de réécrire les règles du marché mondial des changes. Le rendement des obligations d'État à 10 ans (JGB) du pays a bondi à 1,73 %, son plus haut niveau depuis juin 2008, alors que les marchés se préparent à une relance budgétaire de 17 billions de yens (88 milliards de livres sterling/110 milliards de dollars) et à une nouvelle réduction des achats d'obligations de la Banque du Japon (BoJ). Cette décision marque le début d'une nouvelle phase : le carry trade du yen en sens inverse.

Alors que les rendements intérieurs augmentent, les investisseurs japonais rapatrient de plus en plus de fonds de l'étranger, renforçant ainsi le yen et perturbant l'une des transactions financières les plus anciennes au monde.

La question qui domine désormais les marchés est claire : cette évolution va-t-elle faire reculer la paire USD/JPY par rapport à ses sommets de plusieurs décennies, proches de 156, ou obligera-t-elle la BoJ et le ministère des Finances à intervenir une fois de plus pour stabiliser la devise ?

Principaux points à retenir

- Le rendement des obligations à 10 ans du Japon a atteint 1,73 %, son plus haut niveau depuis 2008, les marchés tenant compte de la hausse de l'inflation, des mesures de relance budgétaire et de la réduction du soutien de la BoJ.

- La normalisation progressive de la BoJ, les taux à court terme s'élevant désormais à 0,5 %, entraîne une réévaluation mondiale du rôle de financement du yen.

- Un plan de relance prévu de 17 billions de yens vise à compenser la contraction de 0,4 % du PIB japonais au troisième trimestre, mais risque d'accroître la pression inflationniste.

- La hausse des rendements attire les capitaux vers le Japon, ce qui entraîne un ralentissement partiel du carry trade sur le yen.

- L'USD/JPY fait face à une résistance clé située entre 155 et 156, une zone où des interventions passées ont été déclenchées.

Les rendements obligataires japonais augmentent pour franchir la barre des 1,7

Après près de deux décennies de rendements proches de zéro, le marché obligataire japonais évolue enfin sous son propre poids.

Le rendement du JGB à 10 ans, qui est resté inférieur à 1 % pendant des années grâce au contrôle de la courbe des taux (YCC) de la BoJ, a maintenant nettement augmenté, signe que les investisseurs s'attendent à une inflation soutenue, à une augmentation des dépenses budgétaires et à un allégement de la position de la BoJ sur le marché.

Plusieurs forces ont convergé :

- La BoJ réduit ses achats d'obligations, réduisant ainsi la demande artificielle de JGB.

- Les taux directeurs à court terme ont été relevés à 0,5 %, marquant ainsi la fin d'une ère de taux négatifs.

- Un plan de relance massif dirigé par le Premier ministre Sanae Takaichi devrait injecter plus de 17 billions de yens dans l'économie par le biais de réductions d'impôts, de dépenses d'infrastructure et de soutien aux ménages.

Ensemble, ces dynamiques ont fait grimper les rendements obligataires à des niveaux jamais vus depuis la crise financière mondiale, marquant ainsi ce que les analystes décrivent comme la fin de l'ère de la « monnaie à coût zéro » au Japon.

Hausse des rendements malgré la fragilité de l'économie japonaise

Malgré la hausse des rendements, l'économie japonaise reste fragile. Les données du Cabinet Office montrent que le PIB s'est contracté de 0,4 % au troisième trimestre, soit sa première baisse en six trimestres. La faiblesse de l'investissement résidentiel et la faiblesse de la demande des consommateurs ont freiné la croissance, alors même que les exportations ont légèrement rebondi en septembre.

L'économiste de BNP Paribas, Ryutaro Kono, a noté que si la contraction n'est pas « particulièrement grave », elle met en évidence une dynamique de reprise inégale. Néanmoins, le prochain plan de relance, qui devrait être approuvé prochainement, vise à rétablir la confiance et à aider les ménages confrontés à la hausse du coût de la vie.

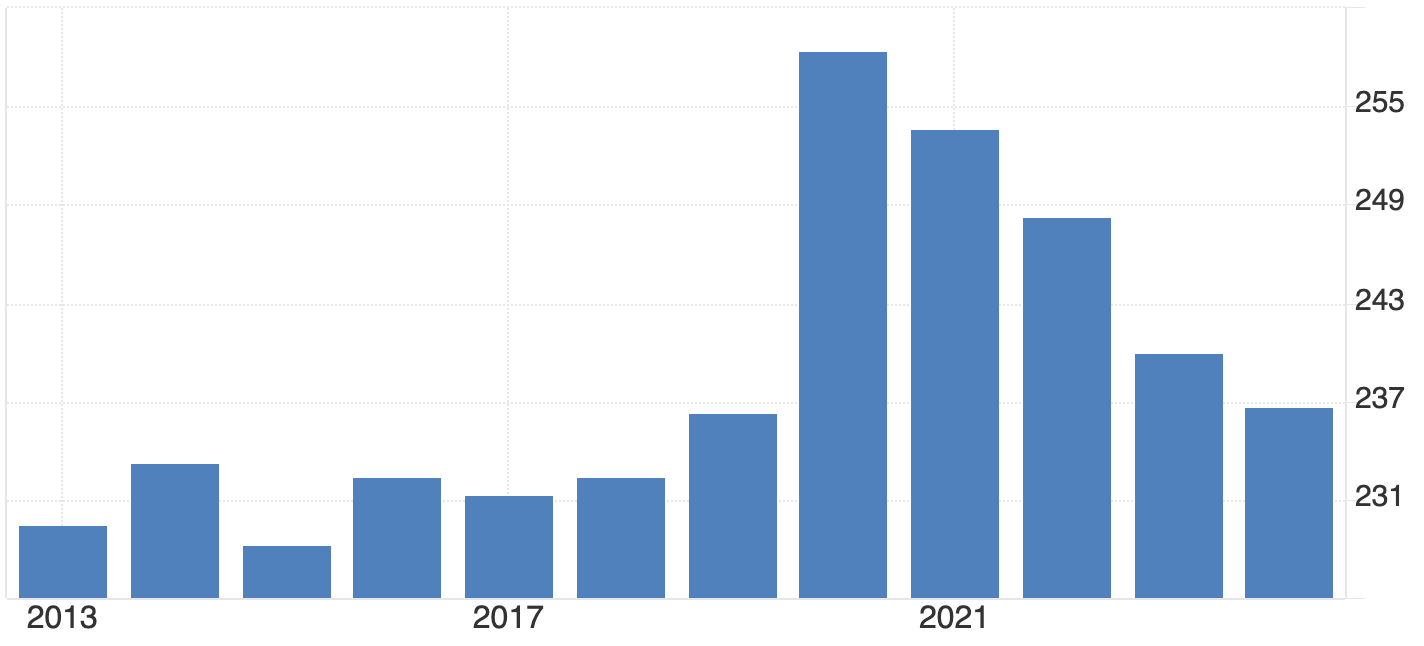

Pourtant, la réaction du marché laisse entrevoir un certain scepticisme. Les investisseurs considèrent que l'expansion budgétaire est inflationniste et lourde de dettes. La dette publique du Japon dépassant 230 % du PIB, chaque nouvelle série de dépenses accroît la pression sur le marché obligataire et, par extension, sur le yen.

La mécanique : pourquoi la hausse des rendements renforce le yen

La hausse des rendements japonais a des répercussions immédiates sur les taux de change, en particulier sur le taux de change USD/JPY.

1. Rapatriement du capital

Les investisseurs institutionnels japonais, qui détiennent collectivement des milliards de dollars en obligations étrangères, obtiennent désormais de meilleurs rendements dans leur pays. À mesure que les rendements intérieurs grimpent, ils commencent à vendre des bons du Trésor américain, de la dette européenne et des actifs des marchés émergents pour réinvestir dans des JGB. Ce processus augmente la demande de yen, soutenant ainsi sa valeur par rapport aux principales devises.

2. Dérouler le carry trade

Le carry trade sur le yen, qui consiste à emprunter en yens à faible rendement pour acheter des actifs à haut rendement à l'étranger, est la pierre angulaire des marchés mondiaux depuis des années. Avec la hausse des taux japonais, ce commerce devient moins rentable. Les traders doivent acheter des yens pour rembourser leurs prêts, ce qui déclenche de puissants rallyes à court terme.

3. Différentiels de rendement et comparaison mondiale

Même avec des rendements américains à 10 ans proches de 4 à 5 %, le passage rapide du Japon d'un taux proche de zéro à 1,7 % est significatif. Pour les investisseurs japonais qui ne gagnaient autrefois rien sur les obligations nationales, le nouvel environnement de rendement est suffisamment compétitif pour ralentir les sorties et stimuler les entrées, faisant ainsi pencher la dynamique des devises en faveur du yen.

Les compromis en matière de politique du yen : croissance, dette et stabilité

Pour la BoJ, ce changement représente un défi majeur. Le gouverneur Kazuo Ueda doit trouver un équilibre entre la faiblesse de l'économie, la hausse de l'inflation et le marché volatilité. La poussée budgétaire de 17 billions de yens pourrait relancer la demande intérieure, mais elle risque également d'alimenter les anticipations d'inflation et de mettre à rude épreuve des niveaux d'endettement déjà élevés.

Si les rendements augmentent trop, la BoJ devra peut-être intervenir à nouveau sur les marchés obligataires ou émettre des directives verbales pour tempérer la spéculation. La ministre des Finances, Satsuki Katayama, a déjà prévenu qu'elle « surveillait l'évolution des changes avec un sentiment d'urgence ». Historiquement, ce langage a précédé les interventions favorables au yen, en particulier lorsque l'USD/JPY se situe entre 155 et 156, une zone que les analystes du Credit Agricole considèrent comme le seuil d'intervention souple de Tokyo.

Géopolitique : tensions et difficultés commerciales en Chine

Les risques extérieurs aggravent le dilemme politique du Japon. Les relations avec la Chine se sont détériorées à la suite des remarques de Takaichi sur Taïwan, suscitant des avertissements mutuels aux voyageurs et suscitant des craintes de représailles commerciales.

Des économistes tels que Marcel Thieliant de Capital Economics préviennent que les restrictions sur les exportations de terres rares ou de produits japonais pourraient dégénérer en un conflit commercial plus large, qui nuirait aux exportateurs déjà soumis à la pression de la concurrence chinoise en matière de véhicules électriques.

Ces tensions pourraient déclencher des entrées refuges vers le yen, mais elles risquent également d'affaiblir le moteur des exportations du Japon, raison supplémentaire pour laquelle les décideurs politiques pourraient résister à une nouvelle volatilité des devises.

Prévisions pour la paire USD/JPY : scénarios pour fin 2025

À court terme, un test de 145 à 148 reste plausible alors que le capital revient à la maison. Mais si la Réserve fédérale américaine retarde les baisses de taux, maintenant ainsi les rendements américains à un niveau élevé, la paire USD/JPY pourrait rester ancrée plus près de 150 à 153.

Quoi qu'il en soit, le seuil de tolérance de la BoJ autour de 156 devient une ligne critique à surveiller pour les traders. Les traders peuvent surveiller ces niveaux directement sur Dérive MT5, qui offre une profondeur de marché en temps réel et des graphiques avancés pour suivre la volatilité du yen en temps réel.

Analyse technique de la paire USD/JPY

Au moment de la rédaction de cet article, l'USD/JPY se négocie autour de 154,72, se situant juste en dessous d'une nouvelle zone de découverte des prix. Le RSI se situe juste en dessous du seuil de surachat, ce qui indique que la dynamique haussière reste forte mais pourrait être presque épuisée si aucune nouvelle rupture haussière ne se produit.

Entre-temps, Bandes de Bollinger sont en expansion, ce qui indique une augmentation de la volatilité. Le cours se situe dans la fourchette supérieure, reflétant une pression d'achat soutenue, bien qu'un tel positionnement précède souvent des reculs à court terme ou des phases de consolidation.

En revanche, le support immédiat se situe à 153,00, avec d'autres niveaux clés à 150,00 et 146,45. Une rupture en dessous de ces niveaux pourrait entraîner des liquidations de ventes ou des ventes de panique, en particulier si le sentiment change par rapport au dollar.

Dans l'ensemble, la dynamique favorise actuellement les haussiers, mais étant donné que le RSI approche du territoire de surachat et que le prix s'étend le long de la bande supérieure de Bollinger, les traders devraient surveiller d'éventuelles corrections à court terme avant toute poursuite de la hausse.

Effets d'entraînement mondiaux du yen

L'évolution des rendements au Japon n'est pas une histoire isolée. En tant que plus grand pays créancier du monde, tout rapatriement de fonds japonais peut avoir une incidence sur les marchés obligataires mondiaux :

- Trésors américains : La pression à la vente exercée par les investisseurs japonais pourrait faire grimper les rendements américains.

- Europe et Australie : Les investisseurs pourraient se rééquilibrer en faveur des JGB, ce qui favoriserait la convergence des rendements mondiaux.

- Marchés émergents: Les coûts de financement pourraient augmenter à mesure que la liquidité du yen se resserre.

Les implications sont profondes : la fin de l'ère du rendement zéro au Japon pourrait progressivement mettre fin à deux décennies de prises de risques mondiales fondées sur des financements bon marché en yens.

Implications du yen sur les investissements et les transactions

Pour les traders, le marché obligataire japonais est désormais la variable la plus importante de l'équation du yen.

- Perspectives à court terme : La hausse des rendements du JGB et des flux de rapatriement pourrait faire baisser l'USD/JPY entre 145 et 148, en particulier si les rendements américains se stabilisent.

- À moyen terme : Les mesures de relance budgétaire et la persistance de l'inflation pourraient maintenir les rendements à un niveau élevé mais volatil, ancrant la paire USD/JPY autour de 150—153.

Veille d'intervention : Si la paire approche 156, attendez-vous à des avertissements verbaux plus forts et à une éventuelle coordination entre la BoJ et le MoF.

Les chiffres de performance cités ne constituent pas une garantie des performances futures.