O iene é negociado ao contrário: a mudança de rendimento do Japão e seu impacto no USD/JPY

O mercado de títulos do Japão está reescrevendo as regras do mercado cambial global. O rendimento dos títulos do governo (JGB) de 10 anos do país subiu para 1,73% - seu nível mais alto desde junho de 2008 - à medida que os mercados se preparam para um estímulo fiscal de 17 trilhões (88 bilhões/110 bilhões de dólares) e uma redução adicional nas compras de títulos do Banco do Japão (BoJ). O movimento sinaliza o início de uma nova fase: o iene carry trade é negociado ao contrário.

À medida que os rendimentos domésticos aumentam, os investidores japoneses estão cada vez mais repatriando fundos do exterior, fortalecendo o iene e perturbando uma das negociações de financiamento mais antigas do mundo.

A questão que agora domina os mercados é clara: essa mudança retirará o USD/JPY de seus máximos de várias décadas, perto de 156, ou forçará o BoJ e o Ministério das Finanças (MoF) a intervirem mais uma vez para estabilizar a moeda?

Principais conclusões

- O rendimento dos títulos de 10 anos do Japão atingiu 1,73%, o maior desde 2008, à medida que os mercados valorizam o aumento da inflação, o estímulo fiscal e a redução do apoio do BoJ.

- A normalização gradual do BoJ - com taxas de curto prazo agora em 0,5% - está impulsionando uma reavaliação global do papel de financiamento do iene.

- Um estímulo planejado de 17 trilhões visa compensar a contração de 0,4% do PIB do Japão no terceiro trimestre, mas corre o risco de aumentar a pressão inflacionária.

- O aumento dos rendimentos está atraindo capital de volta para o Japão, provocando uma redução parcial do carry trade de ienes.

- O USD/JPY enfrenta uma resistência chave perto de 155—156, uma zona onde intervenções anteriores foram acionadas.

Os rendimentos dos títulos do Japão sobem e ultrapassam a marca de 1,7

Depois de quase duas décadas de rendimentos próximos de zero, o mercado de títulos do Japão está finalmente se movendo sob seu próprio peso.

O rendimento do JGB em 10 anos, que permaneceu abaixo de 1% por anos devido ao Controle da Curva de Rendimento (YCC) do BoJ, agora subiu decisivamente - um sinal de que os investidores esperam uma inflação sustentada, mais gastos fiscais e uma mão mais leve do BoJ no mercado.

Várias forças convergiram:

- O BoJ está reduzindo as compras de títulos, reduzindo a demanda artificial por JGBs.

- As taxas de política de curto prazo foram elevadas para 0,5%, marcando o fim de uma era de taxas negativas.

- Espera-se que um enorme plano de estímulo do primeiro-ministro Sanae Takaichi injete mais de 17 trilhões de ienes na economia por meio de cortes de impostos, gastos com infraestrutura e apoio familiar.

Juntas, essas dinâmicas elevaram os rendimentos dos títulos a níveis nunca vistos desde a crise financeira global, marcando o que os analistas descrevem como o fim da era do “dinheiro de custo zero” do Japão.

Rendimentos mais altos apesar da frágil economia do Japão

Apesar dos maiores rendimentos, a economia do Japão continua frágil. Dados do Gabinete mostram que o PIB se contraiu 0,4% no terceiro trimestre, sua primeira queda em seis trimestres. O fraco investimento residencial e a fraca demanda do consumidor reduziram o crescimento, mesmo com as exportações se recuperando ligeiramente em setembro.

O economista do BNP Paribas, Ryutaro Kono, observou que, embora a contração não seja “particularmente séria”, ela destaca um impulso de recuperação desigual. Ainda assim, o próximo pacote de estímulo - que deve ser aprovado em breve - visa restaurar a confiança e apoiar as famílias que enfrentam o aumento do custo de vida.

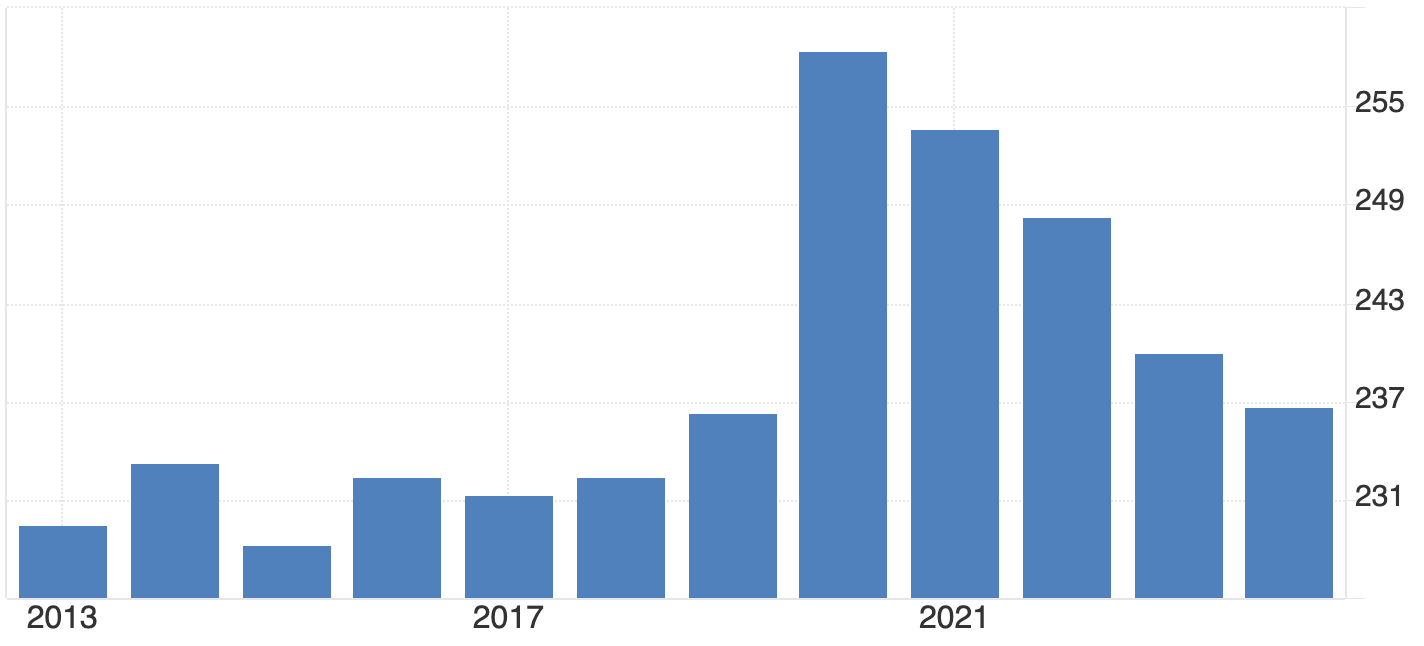

No entanto, a reação do mercado sugere ceticismo. Os investidores veem a expansão fiscal como inflacionária e pesada em dívidas. Com a dívida pública do Japão excedendo 230% do PIB, cada nova rodada de gastos aumenta a pressão sobre o mercado de títulos — e, por extensão, sobre o iene.

A mecânica: por que rendimentos mais altos fortalecem o iene

O aumento nos rendimentos japoneses tem implicações cambiais imediatas, particularmente para a taxa de câmbio USD/JPY.

1. Repatriação de capital

Os investidores institucionais do Japão - que coletivamente detêm trilhões de dólares em títulos estrangeiros - agora estão obtendo melhores retornos em casa. À medida que os rendimentos domésticos aumentam, eles começam a vender títulos do Tesouro dos EUA, dívidas europeias e ativos de mercados emergentes para reinvestir em JGBs. Esse processo aumenta a demanda por ienes, sustentando seu valor em relação às principais moedas.

2. Desvendando o carry trade

O carry trade de ienes - empréstimos em ienes de baixo rendimento para comprar ativos de maior rendimento no exterior - tem sido a pedra angular dos mercados globais por anos. Com o aumento das taxas japonesas, esse comércio se torna menos lucrativo. Os comerciantes precisam comprar ienes para pagar os empréstimos, desencadeando fortes altas de curto prazo.

3. Diferenciais de rendimento e comparação global

Mesmo com os rendimentos dos EUA em 10 anos próximos a 4-5%, a rápida mudança do Japão de quase zero para 1,7% é significativa. Para investidores japoneses que antes não ganhavam nada com títulos domésticos, o novo ambiente de rendimento é competitivo o suficiente para diminuir as saídas e impulsionar as entradas, inclinando a dinâmica cambial em favor do iene.

Compensações políticas do iene: crescimento, dívida e estabilidade

Para o BoJ, essa mudança representa um grande desafio. O governador Kazuo Ueda deve equilibrar uma economia fraca, o aumento da inflação e o mercado volatilidade. O impulso fiscal de 17 trilhões de ienes pode reavivar a demanda doméstica, mas também corre o risco de alimentar as expectativas de inflação e aumentar a pressão sobre os já altos níveis de dívida.

Se os rendimentos subirem muito, o BoJ pode precisar intervir novamente nos mercados de títulos ou emitir orientações verbais para moderar a especulação. A ministra das Finanças, Satsuki Katayama, já avisou que está “observando os movimentos do FX com um senso de urgência”. Historicamente, essa linguagem precedeu as intervenções de apoio ao iene, particularmente quando o USD/JPY se aproxima de 155—156 — uma zona que os analistas do Credit Agricole consideram o limite de intervenção flexível de Tóquio.

Geopolítica: tensões na China e obstáculos comerciais

Os riscos externos agravam o dilema político do Japão. As relações com a China se deterioraram após os comentários de Takaichi sobre Taiwan, gerando avisos mútuos de viagem e aumentando temores de retaliação comercial.

Economistas como Marcel Thieliant, da Capital Economics, alertam que as restrições às exportações de terras raras ou produtos japoneses podem se transformar em uma disputa comercial mais ampla — uma que prejudica os exportadores que já estão sob pressão da concorrência chinesa de veículos elétricos.

Essas tensões podem desencadear entradas seguras no iene, mas também correm o risco de enfraquecer o motor de exportação do Japão — outra razão pela qual os formuladores de políticas podem resistir a uma maior volatilidade cambial.

Previsão de USD/JPY: cenários para o final de 2025

No curto prazo, um teste de 145—148 permanece plausível à medida que o capital retorna para casa. Mas se o Federal Reserve dos EUA atrasar os cortes nas taxas - mantendo os rendimentos dos EUA altos - o USD/JPY poderá ficar ancorado perto de 150—153.

De qualquer forma, o limite de tolerância do BoJ em torno de 156 está se tornando uma linha crítica para os traders observarem. Os comerciantes podem monitorar esses níveis diretamente no Derive MT5, que oferece profundidade de mercado ao vivo e gráficos avançados para acompanhar a volatilidade do iene em tempo real.

Análise técnica do USD/JPY

No momento em que este artigo foi escrito, o USD/JPY estava sendo negociado em torno de 154,72, mantendo-se logo abaixo de uma nova zona de descoberta de preços. O RSI fica estável logo abaixo do limite de sobrecompra, sinalizando que o momentum de alta permanece forte, mas pode estar próximo da exaustão se não ocorrer mais um rompimento ascendente.

Enquanto isso, Bandas de Bollinger estão se expandindo, indicando um aumento na volatilidade. O preço está atingindo a faixa superior, refletindo uma pressão de compra sustentada, embora esse posicionamento geralmente preceda recuos de curto prazo ou fases de consolidação.

No lado negativo, o suporte imediato está em 153,00, com outros níveis-chave em 150,00 e 146,45. Uma quebra abaixo desses níveis pode desencadear liquidações de vendas ou pânico nas vendas, especialmente se o sentimento se voltar contra o dólar.

No geral, o momentum atualmente favorece os otimistas, mas com o RSI se aproximando do território de sobrecompra e o preço estendido ao longo da banda superior de Bollinger, os traders devem observar possíveis correções de curto prazo antes de qualquer continuação em alta.

Efeitos em cascata globais do iene

A mudança de rendimento do Japão não é uma história isolada. Como a maior nação credora do mundo, qualquer repatriação de fundos japoneses pode afetar os mercados globais de títulos:

- Títulos do Tesouro dos EUA: A pressão de venda dos investidores japoneses pode elevar os rendimentos dos EUA.

- Europa e Austrália: Os investidores podem se reequilibrar em direção a JGBs, impulsionando a convergência global de rendimentos.

- Mercados emergentes: Os custos de financiamento podem aumentar à medida que a liquidez do iene diminui.

As implicações são profundas: o fim da era de rendimento zero do Japão pode gradualmente desenrolar duas décadas de tomada de riscos global baseada em financiamento barato em ienes.

Implicações comerciais e de investimento do iene

Para os comerciantes, o mercado de títulos do Japão é agora a variável mais importante na equação do iene.

- Perspectiva de curto prazo: Os maiores rendimentos do JGB e os fluxos de repatriação podem empurrar o USD/JPY para 145—148, especialmente se os rendimentos dos EUA se estabilizarem.

- Médio prazo: O estímulo fiscal e a inflação persistente podem manter os rendimentos elevados, mas voláteis, ancorando o USD/JPY perto de 150—153.

Relógio de intervenção: Se o par se aproximar de 156, espere avisos verbais mais fortes e uma possível coordenação BoJ/MoF.

Os números de desempenho citados não são garantia de desempenho futuro.