Ce que le marché sait sur Tesla et Nvidia que les gros titres ignorent

.webp)

Note : À partir d’août 2025, nous ne proposons plus la plateforme Deriv X.

Si vous ne faites que parcourir les gros titres, vous pourriez penser que l’éclat de deux des noms les plus en vogue du marché, Tesla et Nvidia, s’estompe.

Tesla a annoncé un effondrement de 71 % de ses bénéfices et une baisse de 9 % de son chiffre d’affaires. Nvidia a reculé depuis ses sommets historiques, sur fond de signes d’un affaiblissement de la demande, d’une concurrence accrue et d’incertitudes liées à l’exportation.

Mais alors que les gros titres crient « problème », le marché fait tout autre chose.

Les investisseurs doublent la mise. Pourquoi ? Parce qu’ils voient au-delà de la panique, vers une vision plus large qui est négligée : un avenir défini par l’IA, la domination des données et un potentiel de plateforme immense.

Tesla sacrifie sa marge aujourd’hui pour bâtir un fossé défensif pour demain

Le premier trimestre de Tesla a été difficile — sans aucun doute. Les bénéfices ont plongé. Le chiffre d’affaires a baissé. Le sentiment des consommateurs a été affecté et la concurrence dans le secteur des véhicules électriques s’intensifie.

Et pourtant, l’action a rebondi.

Cette réaction surprenante s’explique par le fait qu’Elon Musk a indiqué qu’il se recentrait sur Tesla. En prenant du recul par rapport à ses rôles controversés de conseiller gouvernemental et en se réengageant auprès de l’entreprise, Musk a envoyé un message que les investisseurs voulaient entendre : Tesla bénéficie toujours d’un leadership visionnaire qui pousse sa transformation en avant.

Mais il ne s’agit pas seulement de la présence de Musk. Il s’agit du virage de Tesla vers l’IA.

« Tesla est de plus en plus une entreprise d’IA et de robotique », a déclaré Musk, redéfinissant l’identité de l’entreprise, passant de constructeur automobile à plateforme de mobilité autonome.

Bien que Tesla ait une longue histoire de promesses excessives sur le Full Self-Driving (FSD) — Musk se surnomme même en plaisantant « le garçon qui criait FSD » — le lancement prévu en juin du FSD non supervisé à

L’avenir robotaxi IA de Tesla

Austin constitue une étape importante. Cela coïncide également avec les plans visant à lancer la production en série du robotaxi Cybercab spécialement conçu par Tesla en 2026.

Oui, il y a de nombreuses raisons d’être prudent :

- La viabilité commerciale des robotaxis reste à prouver

- Les défis réglementaires sont toujours importants

- Les retards passés rendent difficile la prise au sérieux des calendriers annoncés

Mais Tesla n’est pas la seule à manquer des échéances. Ford et GM ont tous deux fait de grandes promesses sur les robotaxis et se sont depuis retirés. En fait, GM a mis fin à son programme et réduit ses coûts d’un milliard de dollars en conséquence. Le secteur s’est éclairci, mais Tesla continue d’avancer, et cela est significatif.

L’avantage de Tesla ? L’échelle, les données et l’intégration verticale.

- Tesla dispose déjà de millions de voitures sur la route collectant des données de conduite réelles — ce que des concurrents comme Waymo ou Cruise n’ont tout simplement pas.

- Elle possède l’échelle de production nécessaire pour réduire les coûts unitaires et lancer des modèles électriques plus abordables, améliorant ainsi l’accessibilité et l’adoption.

- Même le PDG d’Alphabet, Sundar Pichai, a publiquement évoqué l’avenir des robotaxis avec une propriété personnelle optionnelle, laissant entendre que la « flotte du futur » de Tesla pourrait correspondre à la façon dont les consommateurs envisagent l’autonomie.

Et contrairement aux actions de croissance en phase de démarrage qui cherchent encore leur marché, Tesla est déjà le leader des véhicules électriques. Ce n’est pas un pari risqué cherchant à prouver son concept — c’est un acteur établi qui cherche à le faire évoluer.

Comme l’a dit un analyste :

« Tesla est une action de croissance, mais ce n’est pas un pari spéculatif classique. Elle gagne déjà, elle est déjà rentable, et vise simplement beaucoup, beaucoup plus haut. »

Le repli de Nvidia : fin ou redémarrage ?

Pendant ce temps, Nvidia — le champion incontesté des puces IA — a reculé depuis ses sommets vertigineux. Le déclencheur ? Une avalanche de gros titres alertant sur des menaces croissantes :

- L’avancée de DeepSeek en IA qui pourrait réduire les coûts d’entraînement des modèles

- Les restrictions à l’exportation introduites par l’administration Trump

- Les prévisions révisées de Super-micro, signalant des retards de la demande

- L’essor du développement de puces en interne chez les géants du cloud

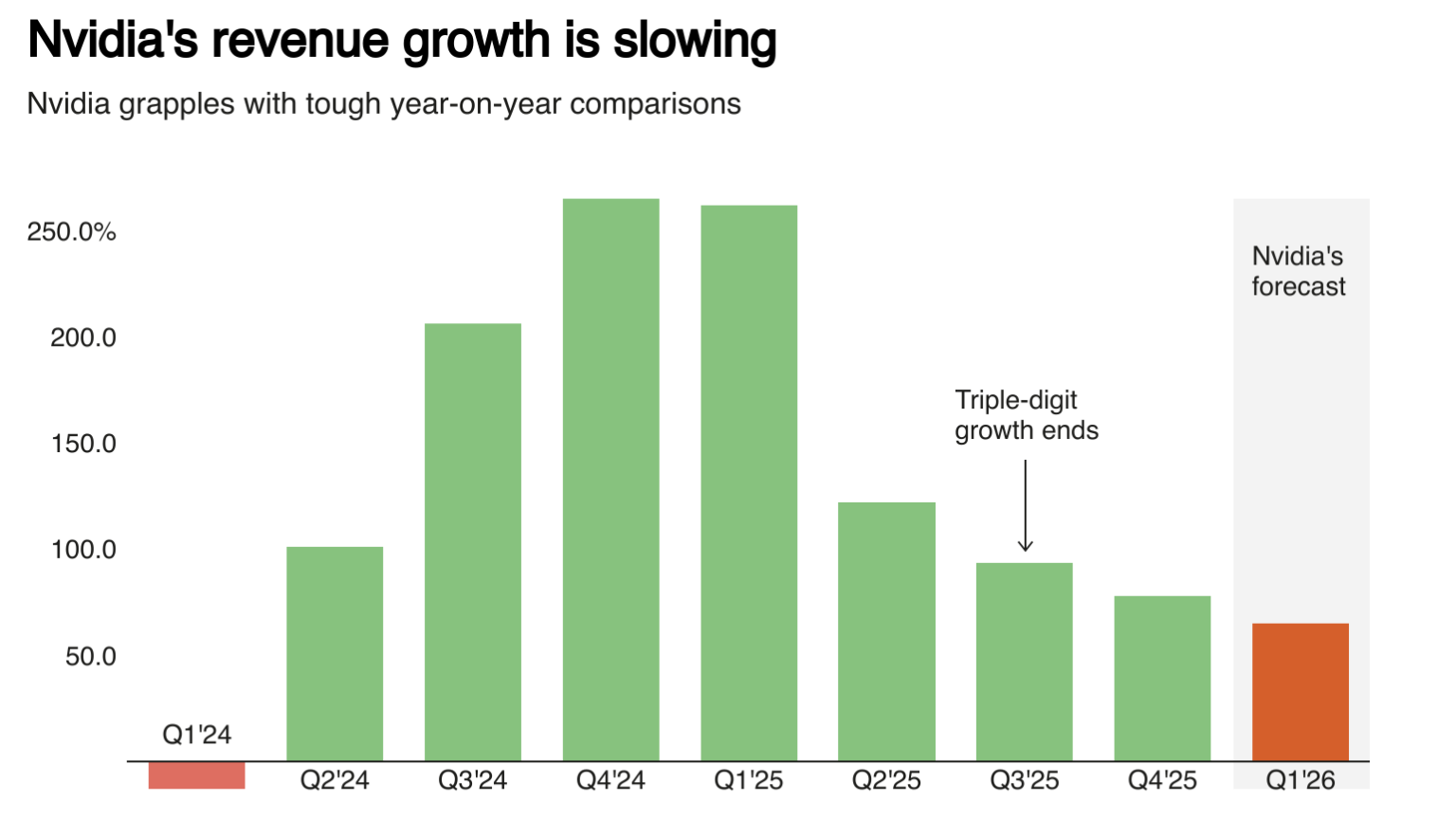

Et oui, la croissance de Nvidia ralentit — passant de 114 % de croissance du chiffre d’affaires sur l’exercice 2025 à 65 % prévu au T1 2026. Avec un PER de 36 et un ratio cours/valeur comptable de 33, il est facile d’argumenter que l’action semble chère.

Mais prenez du recul.

Le segment des data centers à lui seul a généré 115 milliards de dollars sur les 130 milliards de chiffre d’affaires en 2025. Au quatrième trimestre, ce segment a progressé de 93 % sur un an, et les puces IA représentent désormais plus de 90 % du chiffre d’affaires total.

Domination de Nvidia sur le marché des puces IA

Et surtout, la demande ne disparaît pas — elle évolue.

- Microsoft a confirmé qu’il maintiendra un plan d’investissement de 80 milliards de dollars pour les data centers IA

- Meta vient d’augmenter ses prévisions d’investissement pour 2025 jusqu’à 72 milliards de dollars, principalement pour l’infrastructure IA

- La demande de puces IA devrait croître à un taux annuel moyen de 29 % jusqu’en 2030, selon Grand View Research

Nvidia détient toujours 85 % du marché des puces IA hautes performances. Les concurrents ne cherchent pas seulement à égaler l’architecture Blackwell actuelle — ils doivent déjà se préparer à Rubin, la puce de prochaine génération prévue pour 2026.

L’écosystème logiciel CUDA, l’effet de verrouillage de l’écosystème et le rythme d’innovation maintiennent Nvidia deux à trois ans devant ses challengers.

Et financièrement ? L’entreprise continue d’afficher des résultats impressionnants. Le BPA non-GAAP a augmenté de 71 % au T4, et elle a dépassé les attentes sur les bénéfices lors de quatre trimestres consécutifs. Les analystes prévoient une croissance du chiffre d’affaires de 48 % et 24 % sur les exercices 2026 et 2027, respectivement.

Tesla et Nvidia : Deux géants, une mégatendance

Tesla et Nvidia ont des modèles économiques, des défis et des personnalités différents. Mais ils partagent un point crucial : ils misent tous deux sur — et construisent — l’avenir de l’IA.

- Tesla se transforme en une entreprise de mobilité autonome et de robotique, s’appuyant sur sa flotte et ses données pour dominer l’avenir du transport autonome

- Nvidia est l’infrastructure fondamentale de la révolution IA, alimentant tout, de ChatGPT aux déploiements IA à l’échelle des entreprises

Oui, les valorisations sont élevées, et oui, le risque d’exécution est réel. Mais comparés à des paris de croissance spéculatifs sans clients, sans échelle ni profits, Tesla et Nvidia offrent une vision fondée sur la domination.

Le marché n’est pas aveugle à leurs risques. Il comprend simplement mieux leurs récompenses que les gros titres.

Analyse du marché des actions technologiques : Focus sur Tesla et Nvidia

Au moment de la rédaction, l’action Tesla se maintient à un niveau de résistance, un franchissement de ce niveau pouvant déclencher de nouveaux achats. Un récent croisement haussier indique que nous sommes toujours en zone d’achat, mais les barres de volume ci-dessous montrent que les acheteurs restent prudents. Si une hausse se produit, les prix pourraient rencontrer une résistance au niveau des 290 $. En cas de baisse, les prix pourraient être soutenus aux niveaux de support de 270 $ et 250 $.

Nvidia se négocie également à un niveau de résistance, où les prix pourraient progresser au-dessus de ce seuil. Un récent croisement baissier dépeint des conditions baissières, bien que les barres de volume suggèrent que les acheteurs pourraient se préparer à un mouvement plus important. Si les prix se maintiennent au-dessus des niveaux actuels et progressent, ils pourraient rencontrer une résistance aux niveaux de 122 $, 124 $ et 134,50 $. En cas de baisse, un support pourrait être trouvé au niveau des 110 $.

Vous êtes intéressé par les actions IA ? Vous pouvez spéculer sur les trajectoires de prix de TSLA et NVDA avec un compte Deriv MT5.

Avertissement :

Les informations contenues dans cet article de blog sont fournies à des fins éducatives uniquement et ne constituent pas des conseils financiers ou d’investissement. Ces informations peuvent devenir obsolètes. Nous vous recommandons de faire vos propres recherches avant de prendre toute décision de trading. Les performances passées mentionnées se réfèrent au passé, et les performances passées ne garantissent pas les performances futures ni ne constituent un indicateur fiable des performances futures. Les chiffres de performance future cités ne sont que des estimations et peuvent ne pas être un indicateur fiable des performances futures.