市场对特斯拉和Nvidia的了解是头条新闻所忽略的

.webp)

注意:自2025年8月起,我们不再提供Deriv X平台。

如果你只是浏览头条新闻,你可能会认为市场上最受追捧的两大热门公司——特斯拉和Nvidia——的光环正在褪去。

特斯拉报告利润暴跌71%,营收下降9%。Nvidia则在需求放缓、竞争加剧和出口不确定性的迹象下,从历史高点回落。

但当头条新闻高喊“麻烦”时,市场却在做着完全不同的事情。

投资者正在加码。为什么?因为他们看穿了恐慌,看到了被忽视的更大图景——一个由AI、数据主导和庞大平台潜力定义的未来。

特斯拉今天牺牲利润,为明天构筑护城河

特斯拉第一季度表现艰难——毫无疑问。利润暴跌,营收下滑。消费者信心受挫,电动车领域的竞争日益激烈。

然而,股价却上涨了。

这种令人惊讶的反应,归因于Elon Musk释放出他将重新聚焦特斯拉的信号。通过退出他有争议的政府顾问角色并重新承诺专注于公司,Musk向投资者传递了他们想听到的信息:特斯拉依然拥有推动变革的远见领导力。

但这不仅仅关乎Musk的存在,更关乎特斯拉向AI的转型。

“特斯拉正日益成为一家AI和机器人公司,”Musk表示,将公司的身份从汽车制造商重新定义为自动驾驶出行平台。

虽然特斯拉在全自动驾驶(FSD)方面一贯承诺过高——Musk甚至自嘲为“喊FSD的狼孩”——但即将在6月推出的无人监管FSD

特斯拉AI无人出租车的未来

奥斯汀是一个重要的里程碑。这也与特斯拉计划于2026年开始量产专为无人出租车打造的Cybercab相吻合。

当然,谨慎的理由有很多:

- 无人出租车的商业化可扩展性尚未得到验证

- 监管挑战依然巨大

- 过去的延期让人难以对时间表抱有信心

但错过截止日期的不止特斯拉。Ford和GM都曾对无人出租车做出过重大承诺,但后来都选择了撤退。事实上,GM终止了其项目,并因此削减了10亿美元成本。该领域参与者减少,但特斯拉依然在奋力前行,这一点意义重大。

特斯拉的优势?规模、数据和垂直整合。

- 特斯拉已经有数百万辆汽车在路上收集真实驾驶数据——这是Waymo或Cruise等竞争对手所不具备的。

- 它拥有降低单车成本和推出更便宜电动车型的生产规模,从而提升可及性和普及率。

- 甚至Alphabet的CEO Sundar Pichai也曾公开讨论过未来无人出租车可选个人所有权,暗示特斯拉的“未来车队”可能与消费者对自动驾驶的认知相契合。

与那些还在寻找市场的早期成长股不同,特斯拉已经是电动车领域的领导者。它不是在尝试证明概念的“登月”项目,而是在努力进化现有模式的行业巨头。

正如一位分析师所说:

“特斯拉是一只成长股,但它并不是典型的投机性标的。它已经在赢,已经盈利,只是目标更高远。”

Nvidia的回调是终结还是重置?

与此同时,Nvidia——AI芯片领域无可争议的冠军——从令人眩晕的高点回落。导火索?一连串警告风险的头条新闻:

- DeepSeek的AI突破可能降低模型训练成本

- 特朗普政府出台的出口限制

- Super-micro调整指引,暗示需求延迟

- 云计算巨头自研芯片势头增强

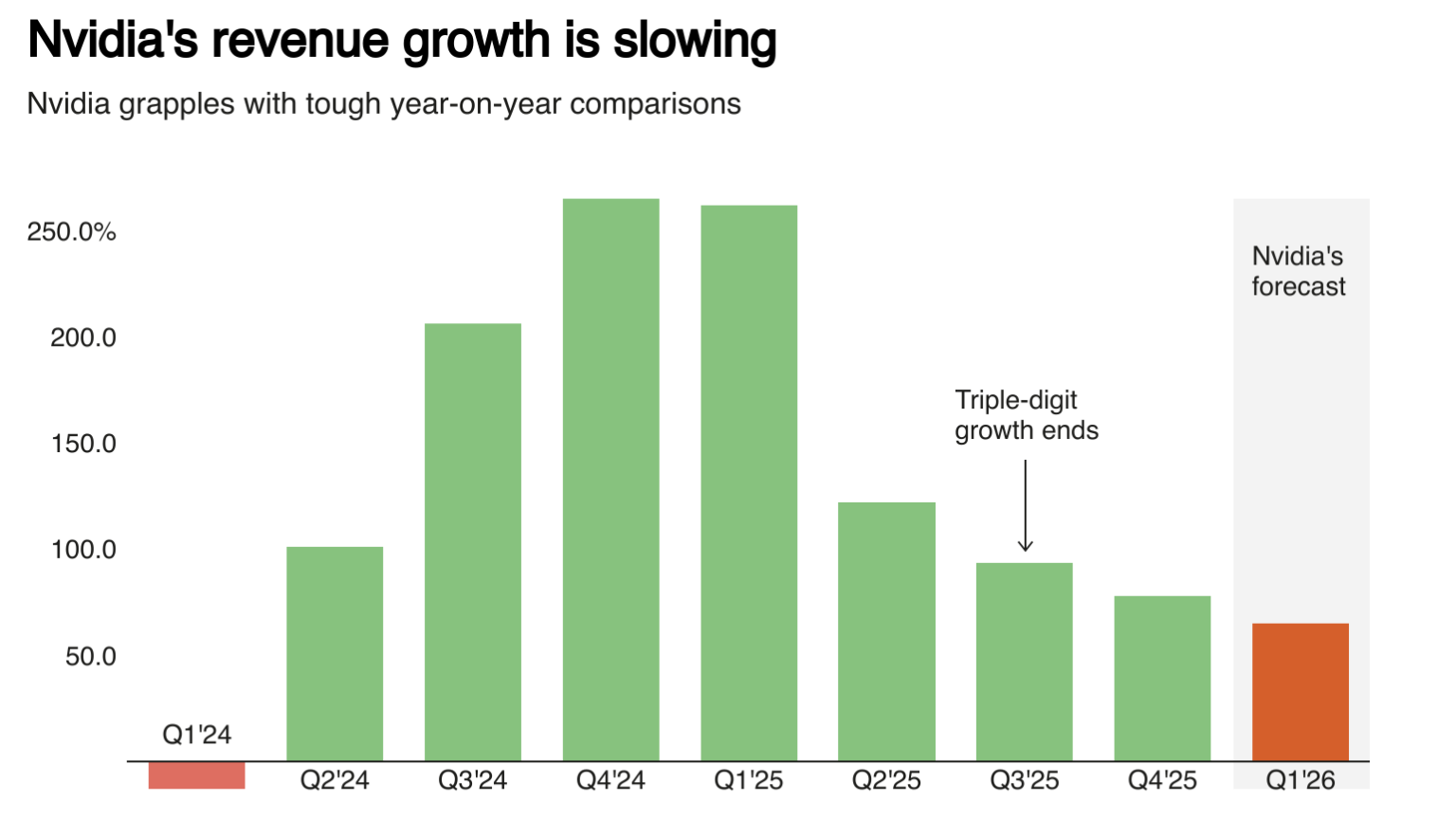

没错,Nvidia的增长正在放缓——2025财年营收增长114%,预计2026年第一季度为65%。市盈率36,市净率33,很容易认为该股估值偏高。

但如果放大视角。

仅数据中心板块在2025年就创造了1300亿美元营收中的1150亿美元。第四季度,该板块同比增长93%,AI芯片现在占总营收的90%以上。

Nvidia AI芯片市场主导地位

更重要的是,需求并没有消失——而是在演变。

- Microsoft确认将维持800亿美元的AI数据中心资本支出计划

- Meta刚刚将2025年资本支出预期上调至高达720亿美元,主要用于AI基础设施

- 据Grand View Research预测,AI芯片需求到2030年将以29%的复合年增长率增长

Nvidia依然掌控着85%的高性能AI芯片市场。竞争对手不仅要追赶其当前的Blackwell架构,还要为2026年即将推出的下一代Rubin芯片做准备。

其CUDA软件生态、生态锁定效应和创新速度让Nvidia始终领先竞争者两到三年。

财务方面?公司依然表现强劲。非GAAP每股收益在第四季度增长71%,并已连续四个季度超出盈利预期。分析师预计2026和2027财年营收将分别增长48%和24%。

特斯拉与Nvidia:两大巨头,共同押注AI大趋势

特斯拉和Nvidia拥有不同的商业模式、挑战和企业风格。但它们有一个关键共同点:都在押注并构建AI的未来。

- 特斯拉正转型为自动驾驶出行和机器人公司,利用其车队和数据主导未来自动驾驶交通

- Nvidia则是AI革命的基础设施,为从ChatGPT到企业级AI部署提供算力支持

没错,估值很高,执行风险也确实存在。但与那些没有客户、规模或利润的投机性成长股相比,特斯拉和Nvidia的愿景建立在主导地位之上。

市场并非对它们的风险视而不见,只是比头条新闻更懂得它们的回报。

科技股市场分析:聚焦特斯拉和Nvidia

撰写本文时,特斯拉股价正处于阻力位,若突破该位可能引发后续买盘。近期的多头金叉表明我们仍处于买入区间,但下方的成交量柱显示多头依然保持谨慎。如果价格上行,可能在290美元阻力位遇阻。若下跌,价格可能在270美元和250美元支撑位获得支撑。

Nvidia同样处于阻力位,若价格突破该位可能迎来上涨。近期的空头死叉描绘出偏空氛围,尽管成交量柱显示多头或许正在酝酿更大动作。如果价格维持在当前水平并上行,可能在122美元、124美元和134.50美元遇到阻力。若价格下滑,则可能在110美元获得支撑。

你喜欢AI概念股吗?你可以通过Deriv MT5账户,参与TSLA和NVDA价格走势的投机交易。

免责声明:

本博客文章所含信息仅供教育用途,并非金融或投资建议。相关信息可能会过时。我们建议您在做出任何交易决策前自行调研。文中所引用的业绩数据均为历史表现,历史业绩不代表未来表现,也不构成对未来表现的可靠指引。文中所引用的未来业绩数据仅为估算,可能并非未来表现的可靠指标。