市場對 Tesla 和 Nvidia 的了解,標題新聞忽略了什麼

.webp)

注意:自 2025 年 8 月起,我們不再提供 Deriv X 平台。

如果你只是瀏覽標題新聞,你可能會以為市場上最受矚目的兩個名字——Tesla 和 Nvidia——光芒正在褪去。

Tesla 公布利潤暴跌 71%,營收下降 9%。Nvidia 則因需求放緩跡象、競爭加劇及出口不確定性,從歷史高點回落。

但當標題大聲喊著「麻煩來了」時,市場卻做著完全不同的事情。

投資者反而加碼投入。為什麼?因為他們看穿了恐慌,看見了被忽略的更大格局——一個由 AI、數據主導和龐大平台潛力所定義的未來。

Tesla 今天犧牲利潤,為明天築起護城河

Tesla 第一季表現艱難——毫無疑問。利潤大幅下滑,營收下降,消費者信心受挫,電動車市場競爭日益激烈。

然而,股價卻上漲了。

這個令人驚訝的反應,來自 Elon Musk 表示他將重心重新放回 Tesla。Musk 退出了他具爭議性的政府諮詢角色,重新承諾專注於公司,向投資者傳遞了他們想聽到的訊息:Tesla 依然有遠見領導,推動公司轉型。

但這不僅僅是 Musk 的存在,更是 Tesla 轉向 AI 的關鍵。

「Tesla 正越來越像一家 AI 和機器人公司,」Musk 說,將公司的定位從汽車製造商重新定義為自動駕駛移動平台。

雖然 Tesla 長期以來對 Full Self-Driving(FSD)過度承諾——Musk 甚至開玩笑自稱「喊 FSD 的狼來了的男孩」——但即將於 6 月在

Tesla AI 無人計程車的未來

Austin 推出的無人監督 FSD,是一個重要的里程碑。這也與 2026 年開始量產 Tesla 專為無人計程車打造的 Cybercab 計畫同時進行。

沒錯,審慎的理由很多:

- 無人計程車的商業規模化仍未證實

- 監管挑戰依然巨大

- 過去的延遲讓人難以對時程表抱有信心

但 Tesla 並不是唯一錯過時程的公司。Ford 和 GM 都曾對無人計程車做出重大承諾,現在也已撤退。事實上,GM 終止了其計畫,並因此削減 10 億美元成本。這個領域競爭者減少,但 Tesla 仍在全力推進,這點意義重大。

Tesla 的優勢?規模、數據和垂直整合。

- Tesla 已有數百萬輛汽車在路上收集真實駕駛數據——這是像 Waymo 或 Cruise 等競爭對手無法比擬的。

- 它擁有降低單位成本的生產規模,能推出更便宜的電動車型,提高普及率和接受度。

- 連 Alphabet 執行長 Sundar Pichai 都公開討論過未來無人計程車可選擇個人擁有權,暗示 Tesla 的「未來車隊」可能符合消費者對自駕的想像。

與仍在尋找市場的早期成長股不同,Tesla 已是電動車領導者。它不是在證明概念的賭注,而是現有霸主尋求進化。

正如一位分析師所說:

「Tesla 是成長股,但不是你想像中的投機型股票。它已經在贏,已經有利潤,而且目標遠遠更高。」

Nvidia 的回調是結束還是重置?

同時,Nvidia——AI 晶片領域無可爭議的冠軍——從令人眩目的高點回落。觸發點?一連串警告威脅的新聞標題:

- DeepSeek 的 AI 突破,可能降低模型訓練成本

- Trump 政府實施的出口限制

- Super-micro 下修指引,顯示需求延遲

- 雲端巨頭自研晶片的動能增強

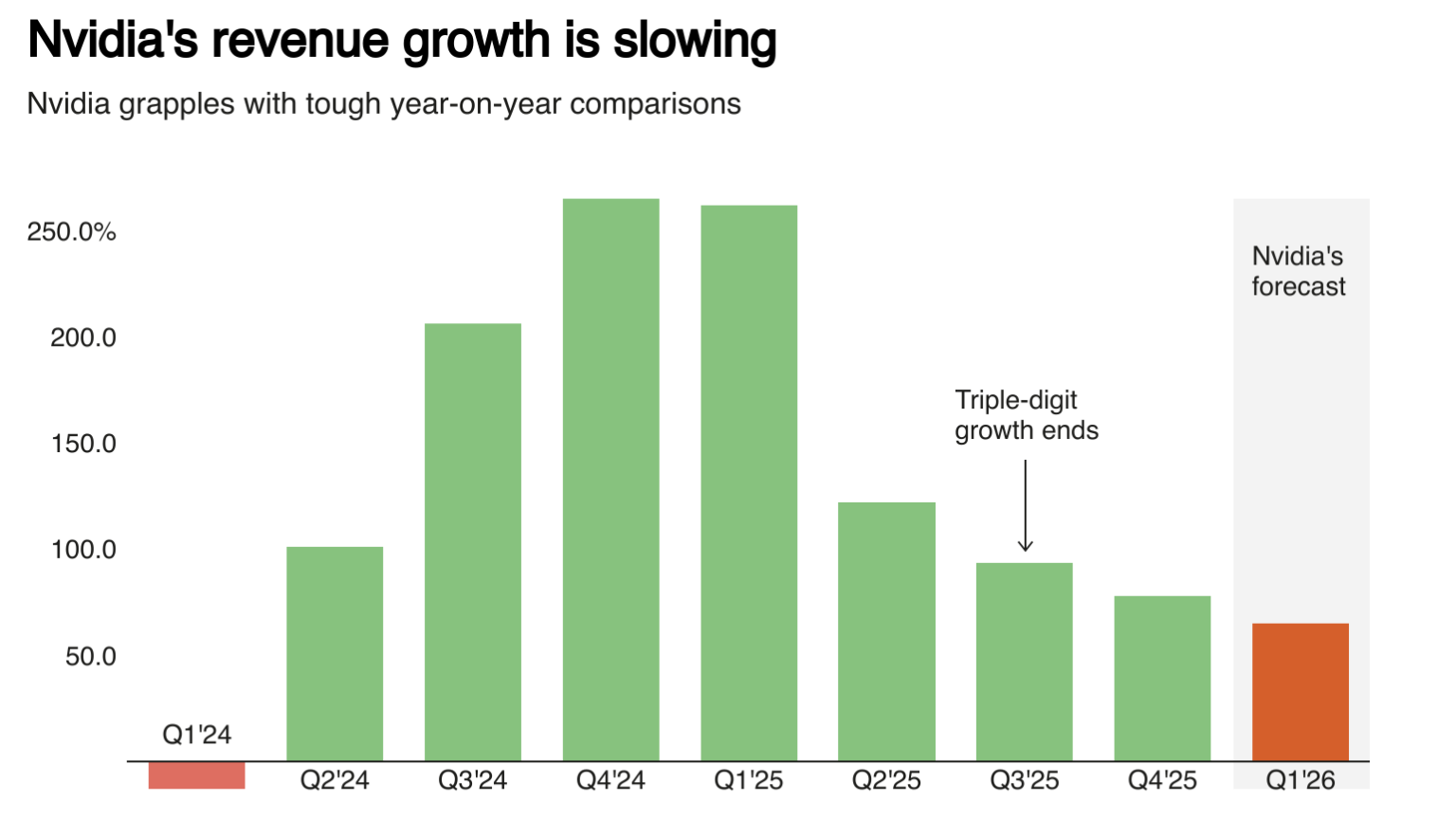

沒錯,Nvidia 的成長正在放緩——2025 財年營收成長 114%,預計 2026 年第一季降至 65%。本益比 36,股價淨值比 33,很容易認為股價偏高。

但拉遠來看。

僅數據中心部門 2025 年就創造了 1,150 億美元的 1,300 億美元營收。第四季該部門年增 93%,AI 晶片現已佔總營收超過 90%。

Nvidia AI 晶片市場主導地位

更重要的是,需求並未消失——而是在演變。

- Microsoft 確認將維持 800 億美元的 AI 數據中心資本支出計畫

- Meta 剛將 2025 年資本支出預期提高至高達 720 億美元,主要用於 AI 基礎設施

- 根據 Grand View Research,AI 晶片需求預計至 2030 年年複合成長率達 29%

Nvidia 仍掌控 85% 的高效能 AI 晶片市場。競爭對手不僅要追趕現有的 Blackwell 架構,還得為 2026 年推出的下一代 Rubin 晶片做準備。

其 CUDA 軟體生態系統、用戶黏著度和創新速度,讓 Nvidia 領先對手兩到三年。

財務表現方面?公司依然強勁。非 GAAP 每股盈餘第四季成長 71%,且已連續四季超越財報預期。分析師預計 2026 和 2027 財年營收分別成長 48% 和 24%。

Tesla 與 Nvidia:兩大巨頭,一個超級趨勢

Tesla 和 Nvidia 有不同的商業模式、挑戰和個性,但他們有一個關鍵共同點:都在押注並建構 AI 的未來。

- Tesla 正轉型為自動駕駛移動與機器人公司,利用其車隊和數據主導未來自駕運輸

- Nvidia 則是 AI 革命的基礎設施,為從 ChatGPT 到企業級 AI 部署提供動力

沒錯,估值很高,執行風險也確實存在。但與沒有客戶、規模或利潤的投機型成長股相比,Tesla 和 Nvidia 提供了以主導地位為基礎的願景。

市場並非對他們的風險視而不見,只是比標題新聞更了解他們的回報。

科技股市場分析:聚焦 Tesla 和 Nvidia

撰文時,Tesla 股價正處於壓力位,若突破此位可能引發後續買盤。近期的多頭交叉顯示我們仍處於買進區間,但下方成交量柱則反映多頭仍然謹慎。若價格上行,可能在 290 美元壓力位遇阻,下跌則可能在 270 和 250 美元支撐位獲得支撐。

Nvidia 目前也處於壓力位,若價格突破此位可能進一步上漲。近期的空頭交叉顯示空方氛圍,但成交量柱顯示多頭可能正蓄勢待發。若價格持穩並上行,可能在 122、124 和 134.50 美元價位遇到壓力,下跌則可能在 110 美元價位獲得支撐。

你有興趣投資 AI 股票嗎?你可以透過Deriv MT5帳戶,投機 TSLA 和 NVDA 的價格走勢。

免責聲明:

本部落格文章所含資訊僅供教育用途,並非財務或投資建議。資訊可能隨時間失效。我們建議您在做出任何交易決策前自行研究。文中所引用的績效數據僅代表過去表現,過去績效不保證未來表現,也不一定能作為未來績效的可靠指標。文中所提及的未來績效數據僅為預估,亦未必能作為未來績效的可靠指標。