헤드라인이 놓치는 테슬라와 Nvidia에 대해 시장이 아는 것

.webp)

참고: 2025년 8월부로 Deriv X 플랫폼 제공이 중단되었습니다.

헤드라인만 훑어본다면, 시장에서 가장 주목받는 두 이름인 테슬라와 Nvidia의 빛이 바래고 있다고 생각할 수 있습니다.

테슬라는 71%의 이익 급감과 9%의 매출 감소를 보고했습니다. Nvidia는 수요 둔화 조짐, 경쟁 심화, 수출 불확실성 등으로 사상 최고치에서 후퇴했습니다.

하지만 헤드라인이 "문제"를 외칠 때, 시장은 전혀 다른 움직임을 보이고 있습니다.

투자자들은 오히려 더 베팅을 늘리고 있습니다. 왜일까요? 그들은 공황을 넘어 더 큰 그림을 보고 있기 때문입니다. 바로 AI, 데이터 지배력, 그리고 거대한 플랫폼 잠재력이 정의하는 미래입니다.

테슬라, 오늘의 마진을 내일의 해자로 바꾸다

테슬라의 1분기는 힘들었습니다. 이익은 급락했고, 매출도 감소했습니다. 소비자 심리도 타격을 받았고, 전기차(EV) 시장의 경쟁은 더욱 치열해지고 있습니다.

그런데도 주가는 반등했습니다.

이 놀라운 반응은 일론 머스크가 테슬라에 다시 집중하겠다는 신호를 보낸 데서 비롯됐습니다. 논란이 많았던 정부 자문 역할에서 한발 물러나고 회사에 재헌신함으로써, 머스크는 투자자들이 듣고 싶어 했던 메시지를 전달했습니다: 테슬라는 여전히 비전 있는 리더십 아래 변혁을 추진하고 있다는 것입니다.

하지만 이것은 단순히 머스크의 존재 때문만은 아닙니다. 테슬라의 AI 전환이 핵심입니다.

“테슬라는 점점 더 AI와 로보틱스 회사가 되고 있다”고 머스크는 말하며, 회사의 정체성을 자동차 제조업체에서 자율 모빌리티 플랫폼으로 재정의했습니다.

테슬라는 Full Self-Driving(FSD) 관련 과장된 약속의 역사가 길지만(머스크는 스스로를 "FSD를 외친 소년"이라고 농담하기도 함), 6월에 출시될 감독 없는 FSD는

테슬라 AI 로보택시의 미래

오스틴에서 중요한 이정표가 될 것입니다. 또한 2026년 테슬라의 전용 Cybercab 로보택시 대량 생산 계획과도 맞물립니다.

물론 신중해야 할 이유는 많습니다:

- 로보택시의 상업적 확장성은 아직 입증되지 않았음

- 규제 문제는 여전히 큰 장애물로 남아 있음

- 과거의 지연으로 인해 일정 발표를 곧이곧대로 믿기 어려움

하지만 마감일을 지키지 못한 것은 테슬라만이 아닙니다. Ford와 GM도 로보택시에 대한 큰 약속을 했지만 결국 후퇴했습니다. 실제로 GM은 프로그램을 종료하고 10억 달러의 비용을 절감하고 있습니다. 경쟁자는 줄었지만, 테슬라는 여전히 전진 중이며, 이는 의미가 큽니다.

테슬라의 강점은? 규모, 데이터, 그리고 수직적 통합입니다.

- 테슬라는 이미 수백만 대의 차량이 실제 도로에서 주행 데이터를 수집하고 있습니다. Waymo나 Cruise 같은 경쟁사들은 이를 따라올 수 없습니다.

- 생산 규모를 통해 단가를 낮추고, 더 저렴한 EV 모델을 출시해 접근성과 보급률을 높일 수 있습니다.

- Alphabet의 CEO 순다르 피차이도 로보택시의 선택적 개인 소유 미래에 대해 공개적으로 언급한 바 있으며, 이는 테슬라의 "미래의 차량 플릿"이 소비자들의 자율주행에 대한 인식과 맞닿아 있음을 시사합니다.

그리고 아직 시장을 찾고 있는 초기 성장주들과 달리, 테슬라는 이미 EV 시장의 리더입니다. 개념을 증명하려는 무모한 도전이 아니라, 이미 입지를 굳힌 기업이 진화를 시도하는 것입니다.

한 애널리스트의 말처럼:

“테슬라는 성장주이지만, 전형적인 투기적 종목이 아닙니다. 이미 승리하고 있고, 이미 수익을 내고 있으며, 단지 훨씬 더 높은 목표를 향해 나아가고 있을 뿐입니다.”

Nvidia의 조정, 끝인가 리셋인가?

한편, AI 칩 시장의 절대 강자인 Nvidia는 눈부신 고점에서 후퇴했습니다. 그 원인은? 다양한 헤드라인이 경고하는 새로운 위협들입니다:

- DeepSeek의 AI 혁신으로 모델 학습 비용이 낮아질 수 있음

- 트럼프 행정부가 도입한 수출 제한

- Super-micro의 가이던스 수정, 수요 지연 신호

- 클라우드 대기업들의 자체 칩 개발 가속화

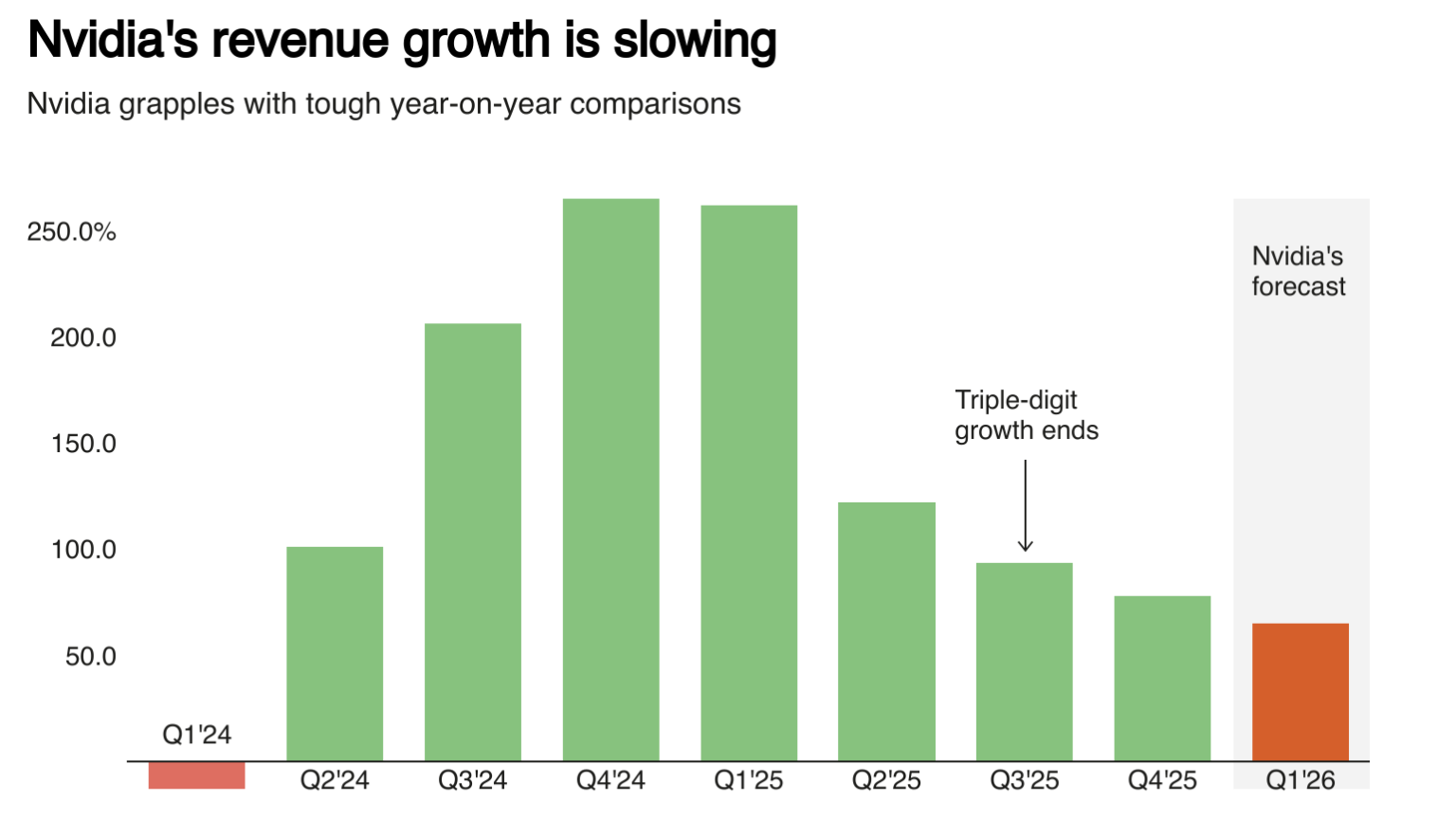

그리고 실제로 Nvidia의 성장세는 둔화되고 있습니다. 2025 회계연도 매출 성장률 114%에서 2026년 1분기에는 65%로 전망됩니다. P/E 36, 주가순자산비율 33으로 주가가 비싸 보인다는 주장도 쉽습니다.

하지만 시야를 넓혀보면,

데이터센터 부문만 해도 2025년 전체 매출 1,300억 달러 중 1,150억 달러를 창출했습니다. 4분기에는 이 부문이 전년 대비 93% 성장했고, AI 칩이 전체 매출의 90% 이상을 차지합니다.

Nvidia AI 칩 시장 지배력

더 중요한 것은, 수요가 사라지는 것이 아니라 진화하고 있다는 점입니다.

- Microsoft는 AI 데이터센터를 위해 800억 달러의 설비투자 계획을 유지한다고 확인했습니다.

- Meta는 2025년 설비투자 전망을 최대 720억 달러로 상향 조정했으며, 대부분이 AI 인프라에 투입됩니다.

- Grand View Research에 따르면 AI 칩 수요는 2030년까지 연평균 29% 성장할 것으로 전망됩니다.

Nvidia는 여전히 고성능 AI 칩 시장의 85%를 점유하고 있습니다. 경쟁사들은 현재의 Blackwell 아키텍처를 따라잡는 데 그치지 않고, 2026년에 출시될 차세대 Rubin 칩에 대비해야 합니다.

CUDA 소프트웨어 생태계, 생태계 락인, 혁신 속도 덕분에 Nvidia는 경쟁사들보다 2~3년 앞서 있습니다.

재무적으로도? 여전히 압도적입니다. 비-GAAP EPS는 4분기에 71% 상승했고, 4분기 연속 실적 기대치를 상회했습니다. 애널리스트들은 2026, 2027 회계연도에 각각 48%, 24%의 매출 성장을 전망합니다.

테슬라와 Nvidia: 두 거인, 하나의 메가트렌드

테슬라와 Nvidia는 서로 다른 비즈니스 모델, 도전과제, 그리고 개성을 가지고 있습니다. 하지만 이들은 중요한 공통점을 공유합니다. 바로 AI의 미래에 베팅하고, 그 위에 사업을 구축하고 있다는 점입니다.

- 테슬라는 자율 모빌리티 및 로보틱스 기업으로 변모하며, 차량 플릿과 데이터를 활용해 미래 자율주행 운송 시장을 지배하려 합니다.

- Nvidia는 AI 혁명의 기반 인프라로, ChatGPT부터 엔터프라이즈급 AI 도입까지 모든 것을 지원합니다.

물론 밸류에이션은 높고, 실행 리스크도 현실적입니다. 하지만 고객, 규모, 수익이 없는 투기적 성장주와 비교하면, 테슬라와 Nvidia는 지배력에 기반한 비전을 제시합니다.

시장은 이들의 리스크를 모르는 것이 아닙니다. 단지 헤드라인보다 보상을 더 잘 이해하고 있을 뿐입니다.

기술주 시장 분석: 테슬라와 Nvidia 집중

작성 시점 기준, 테슬라 주가는 저항선에서 머물고 있으며, 이 선을 돌파하면 추가 매수세가 유입될 수 있습니다. 최근 강세 크로스오버는 여전히 매수 구간임을 시사하지만, 아래 거래량 바는 매수세가 신중함을 유지하고 있음을 보여줍니다. 만약 상승세가 이어진다면, 가격은 $290 저항선에서 저항을 받을 수 있습니다. 하락 시에는 $270, $250 지지선에서 가격이 지지될 수 있습니다.

Nvidia 역시 저항선에서 거래되고 있으며, 이 선을 돌파하면 가격이 추가 상승할 수 있습니다. 최근 약세 크로스오버는 약세장 분위기를 보여주지만, 거래량 바는 매수세가 더 큰 움직임을 준비하고 있을 수 있음을 시사합니다. 가격이 현재 수준을 유지하며 상승할 경우, $122, $124, $134.50 가격대에서 저항을 받을 수 있습니다. 가격이 하락할 경우에는 $110 가격대에서 지지를 받을 수 있습니다.

AI 주식에 관심이 있으신가요? Deriv MT5 계정으로 TSLA와 NVDA의 가격 흐름에 대해 투기할 수 있습니다.

면책조항:

이 블로그 글에 포함된 정보는 교육 목적으로만 제공되며, 금융 또는 투자 조언을 목적으로 하지 않습니다. 정보는 시간이 지나면 변경될 수 있습니다. 거래 결정을 내리기 전에 반드시 스스로 조사하시기 바랍니다. 인용된 실적 수치는 과거의 것이며, 과거 실적은 미래 실적을 보장하거나 신뢰할 만한 지표가 아닙니다. 인용된 미래 실적 수치는 단지 추정치일 뿐이며, 미래 실적의 신뢰할 만한 지표가 아닐 수 있습니다.