Czy zakupy złota przez banki centralne podtrzymają rajd wraz z osłabieniem zależności od dolara?

Tak, popyt banków centralnych jest potężną siłą kształtującą długoterminową trajektorię złota, ponieważ kraje dywersyfikują rezerwy z dala od dolara amerykańskiego i wzmacniają trend de-dolaryzacji. To stałe oficjalne kupno stanowi solidną podstawę dla cen, działając jako siatka bezpieczeństwa nawet w warunkach zmienności. Jednocześnie krótkoterminowa perspektywa zależy od zmieniających się zmiennych — od decyzji polityki Federal Reserve i siły dolara po szersze napięcia geopolityczne — które zdecydują, czy złoto przebije kluczowy opór na poziomie 3 450 USD, czy pozostanie poniżej niego.

Kluczowe wnioski

- Obce banki centralne posiadają obecnie więcej złota niż amerykańskie obligacje skarbowe, co zdarza się po raz pierwszy od lat 90.

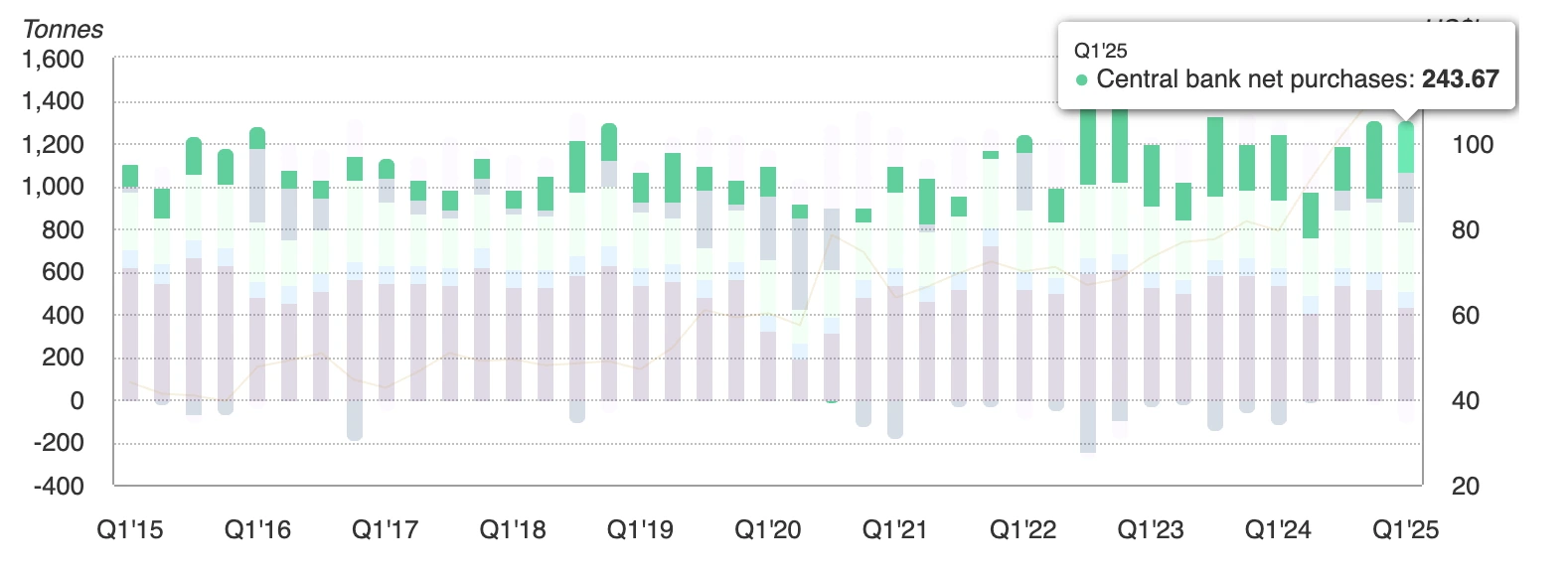

- Globalny popyt sektora oficjalnego na złoto osiągnął 244 tony metryczne w I kwartale 2025, znacznie powyżej średniej z ostatnich pięciu lat.

- Fundusze ETF zabezpieczone złotem przyciągnęły 38 miliardów dolarów napływów w pierwszej połowie 2025, po 15 miliardach odpływów w 2024.

- Zakupy detaliczne w Indiach i Chinach gwałtownie rosną, gdy gospodarstwa domowe przenoszą oszczędności na złoto.

- ASEAN i BRICS formalizują systemy rozliczeń handlu w walutach lokalnych, aby ograniczyć użycie dolara.

- Udział dolara w rezerwach spadł poniżej 47%, podczas gdy udział złota rośnie w kierunku 20%.

- Obawy o niezależność Fed i wysokie prawdopodobieństwo obniżki stóp we wrześniu dodatkowo zwiększają popyt na aktywa nieprzynoszące dochodu.

Zakupy złota przez banki centralne i jego powrót jako kotwicy rezerwowej

Najnowsze dane World Gold Council pokazują, że banki centralne kupiły 244 tony złota w pierwszym kwartale 2025, co jest najsilniejszym I kwartałem od lat.

Złoto stanowi obecnie prawie jedną czwartą całkowitych rocznych napływów, co jest najwyższym udziałem od końca lat 60.

Ta zmiana nie ogranicza się do jednego regionu. Zakupy są geograficznie szerokie — od Chin i Indii po Bliski Wschód i Amerykę Łacińską — podkreślając, jak banki centralne równoważą portfele z dala od aktywów denominowanych w dolarze. Zajęcie rezerw Rosji w 2022 roku przyspieszyło tę zmianę, uwypuklając ryzyko polityczne związane z posiadaniem obligacji skarbowych.

Trend de-dolaryzacji przechodzi od retoryki do polityki

Przez lata de-dolaryzacja była modnym hasłem. W 2025 stała się polityką.

Strategiczny Plan ASEAN na lata 2026–30 priorytetowo traktuje rozliczenia handlu i inwestycji w walutach lokalnych. Analitycy Bank of America szacują, że może to zmniejszyć fakturowanie w dolarach w bloku o 15% w ciągu pięciu lat.

Gospodarki BRICS również rozszerzają swoje sieci płatności transgranicznych, w tym umowy swapowe walut i platformy rozliczeniowe omijające dolara.

Inicjatywy te są wzmacniane przez czynniki polityczne, takie jak protekcjonistyczna postawa Trumpa, która niepokoi partnerów handlowych, podczas gdy uzbrajanie aktywów dolarowych — sankcje i zajęcia rezerw — skłoniło decydentów do szybszej dywersyfikacji.

Badania akademickie sugerują, że gdy postrzegany koszt posiadania dolarów przekroczy pewien próg, dywersyfikacja staje się samonapędzająca. Ten próg może być wkrótce osiągnięty, a niektórzy analitycy przewidują, że udział dolara w rezerwach może spaść poniżej 50% w ciągu następnej dekady — z ponad 70% na początku wieku.

Renesans napływów do funduszy ETF na złoto wraz ze zmianą zaufania

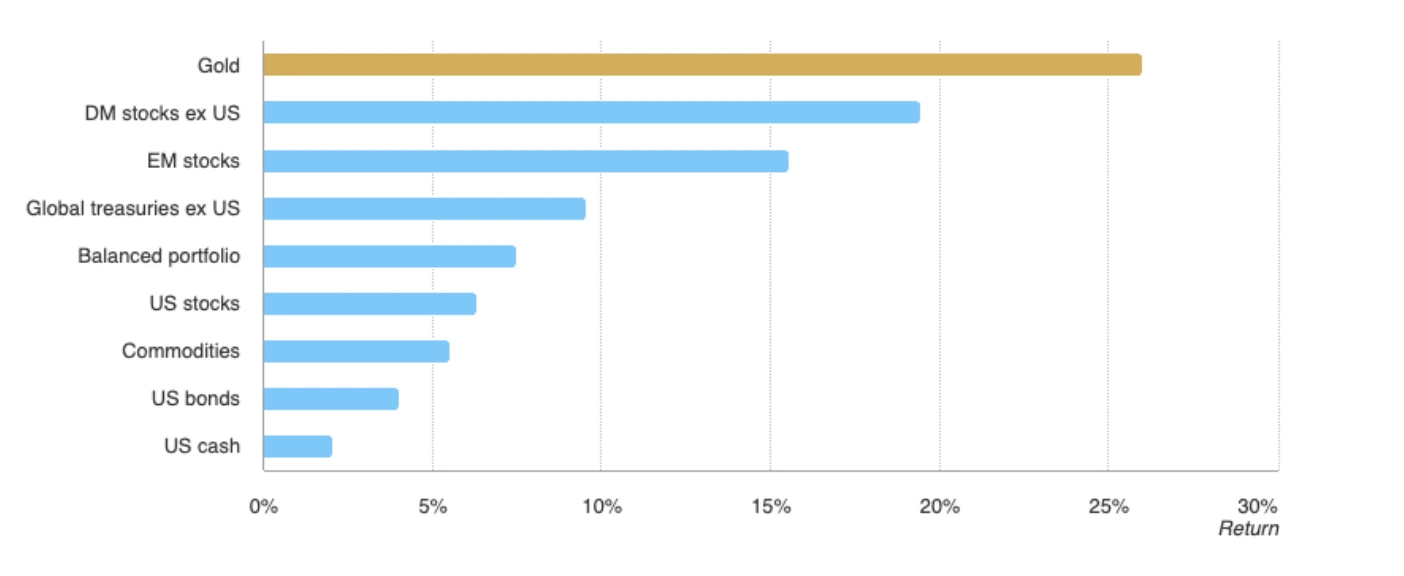

Złoto przewyższyło MSCI World Index i Bloomberg Aggregate Bond Index w 2025, a także główne globalne klasy aktywów, rozszerzając swoją rolę poza zabezpieczenie przed dolarem do fundamentu globalnego zaufania.

Po dwóch słabych latach globalne fundusze ETF na złoto odnotowały napływy blisko 38 miliardów dolarów w pierwszej połowie 2025, co odpowiada 322 tonom, oznaczając najsilniejszy start roku od 2020. Gospodarstwa domowe w Indiach i Chinach również kupują fizyczne złoto na rekordowym poziomie, postrzegając je jako niezawodny magazyn wartości w obliczu zmienności walut lokalnych.

Jeśli ten trend rozprzestrzeni się poza Azję, ceny spot mogą przekroczyć 3 400 USD w kierunku 3 450 USD i dalej. Tymczasem tradycyjna odwrotna korelacja między złotem a Indeksem Dolara utrzymuje się, a słabość dolara wzmacnia siłę złota.

Polityka Fed dodaje paliwa rajdowi

Rajd złota jest również napędzany przez niestabilność polityczną w Waszyngtonie. Próba prezydenta Trumpa zwolnienia gubernator Fed Lisa Cook wywołała prawny impas, który wzbudził nowe wątpliwości co do niezależności Federal Reserve.

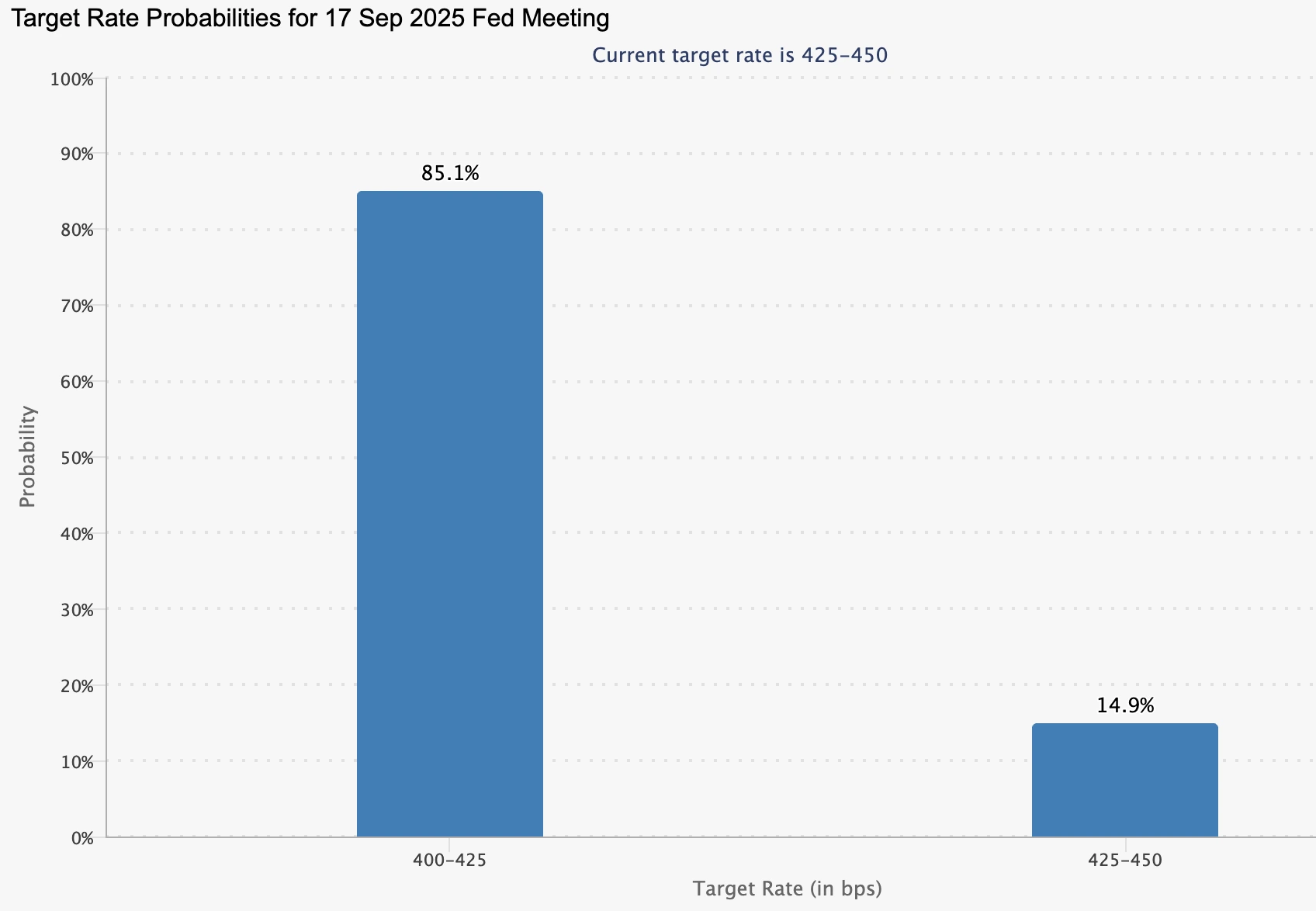

Rynki wyceniają obecnie 85% prawdopodobieństwo obniżki stóp we wrześniu, w porównaniu do 84,7% tydzień wcześniej, według CME FedWatch.

Przewodniczący Powell przyznał, że rynek pracy nieco się ochłodził, choć pozostaje ostrożny co do wpływu polityki Trumpa na inflację.

Niższe stopy procentowe zmniejszają koszt alternatywny posiadania złota, wzmacniając popyt banków centralnych i detaliczny. Tymczasem dolar osłabł na skutek słabszych oczekiwań dotyczących stóp, co dodatkowo wspiera złoto.

Złoto na poziomie 3 400 USD – impet czy wyczerpanie?

Odporność złota wokół poziomu 3 400 USD stworzyła kluczowy moment. Perspektywy dzielą się na dwie wyraźne ścieżki:

- Czynniki bycze

- Popyt banków centralnych i funduszy ETF jest strukturalny, a nie cykliczny.

- Polityki de-dolaryzacji kotwiczą długoterminowe przepływy.

- Zakłady na obniżkę stóp Fed we wrześniu pozostają wysokie, obniżając koszt alternatywny posiadania złota.

- Popyt banków centralnych i funduszy ETF jest strukturalny, a nie cykliczny.

- Ryzyka niedźwiedzie

- PKB USA wzrósł o 3,3% w II kwartale 2025, pokazując odporność gospodarki.

- Inflacja pozostaje powyżej celu, co może spowolnić lub ograniczyć łagodzenie polityki Fed.

- Silniejszy odbicie dolara mogłoby zatrzymać impet poniżej oporu 3 450 USD.

- PKB USA wzrósł o 3,3% w II kwartale 2025, pokazując odporność gospodarki.

Techniczne spostrzeżenia dotyczące złota

W chwili pisania złoto cofnęło się z miesięcznego maksimum blisko poziomu oporu — co może sugerować potencjalną korektę. Jednak słupki wolumenu pokazują dominującą presję kupujących przy niewielkim oporze ze strony sprzedających, co sugeruje możliwość dalszego wzrostu. Jeśli ceny pójdą wyżej, mogą napotkać opór na poziomie 3 440 USD. Natomiast jeśli impet osłabnie, złoto może znaleźć wsparcie na poziomach 3 350 i 3 313 USD, które obecnie stanowią kluczowe podłogi do obserwacji dla traderów.

Perspektywy rynkowe i scenariusze cenowe

Jeśli popyt banków centralnych i funduszy ETF pozostanie silny, przebicie poziomu 3 450 USD może wywołać nową falę zakupów technicznych, otwierając drogę do rekordowych poziomów. Natomiast jeśli Fed wstrzyma się z łagodzeniem lub inflacja pozostanie uporczywa, złoto może konsolidować się poniżej oporu i ryzykować korektę.

Tak czy inaczej, bilans ryzyk sprzyja silniejszym cenom długoterminowym. Strukturalny spadek dominacji dolara nie jest krótkoterminową transakcją, lecz reorganizacją systemu rezerw — ze złotem ponownie w centrum uwagi.

Implikacje inwestycyjne

Dla inwestorów złoto pozostaje dywersyfikatorem portfela, a nie zakładem na wszystko. Jego rola wzmacnia się, gdy banki centralne przekształcają swoje rezerwy, a decydenci realizują strategie de-dolaryzacji. W krótkim terminie traderzy będą obserwować poziom 3 450 USD jako punkt zwrotny. W długim terminie erozja dominacji dolara sugeruje, że renesans złota jest daleki od zakończenia.

Najczęściej zadawane pytania

Dlaczego banki centralne kupują więcej złota niż amerykańskich obligacji skarbowych?

Ponieważ obligacje skarbowe niosą teraz zarówno ryzyko rynkowe, jak i polityczne. Zajęcie rezerw Rosji w 2022 roku pokazało podatność aktywów dolarowych, podczas gdy złoto oferuje neutralność, płynność i brak ryzyka kontrahenta. To czyni je bardziej niezawodną kotwicą rezerw.

Czy złoto może przebić poziom 3 450 USD?

Tak, ale zależy to od zgodności popytu banków centralnych i polityki Fed. Silne napływy do funduszy ETF i zakupy detaliczne w Azji już wspierają ceny, a obniżka stóp we wrześniu może być katalizatorem czystego wybicia.

Jakie ryzyka mogą zatrzymać rajd?

Impuls wzrostowy może zostać ograniczony, jeśli wzrost gospodarczy USA pozostanie silny, inflacja okaże się uporczywa lub dolar odbije się. Każde z tych zjawisk utrudni złotu utrzymanie poziomów powyżej 3 450 USD.

Czy złoto zastępuje dolara jako światowy aktyw rezerwowy?

Jeszcze nie — dolar nadal dominuje w rezerwach globalnych. Jednak jego udział spadł poniżej 47%, podczas gdy złoto zbliża się do 20%, co pokazuje wyraźny zwrot w kierunku dywersyfikacji. Złoto staje się uzupełnieniem, a nie zastępstwem.

Zastrzeżenie:

Przytoczone dane dotyczące wyników nie gwarantują przyszłych rezultatów.