Les achats d'or par les banques centrales soutiendront-ils leur rallye alors que la dépendance au dollar diminue ?

Oui, la demande des banques centrales est une force puissante qui façonne la trajectoire à long terme de l'or, alors que les pays diversifient leurs réserves hors du dollar américain et renforcent une tendance à la dé-dollarisation. Cet achat constant du secteur officiel fournit une base solide pour les prix, agissant comme un filet de sécurité même en conditions volatiles. Parallèlement, les perspectives à court terme dépendent de variables changeantes — des décisions de politique de la Federal Reserve et de la vigueur du dollar aux tensions géopolitiques plus larges — qui détermineront si l'or peut franchir la résistance critique des 3 450 $ ou rester plafonné en dessous.

Points clés

- Les banques centrales étrangères détiennent désormais plus d'or que de bons du Trésor américains, une première depuis les années 1990.

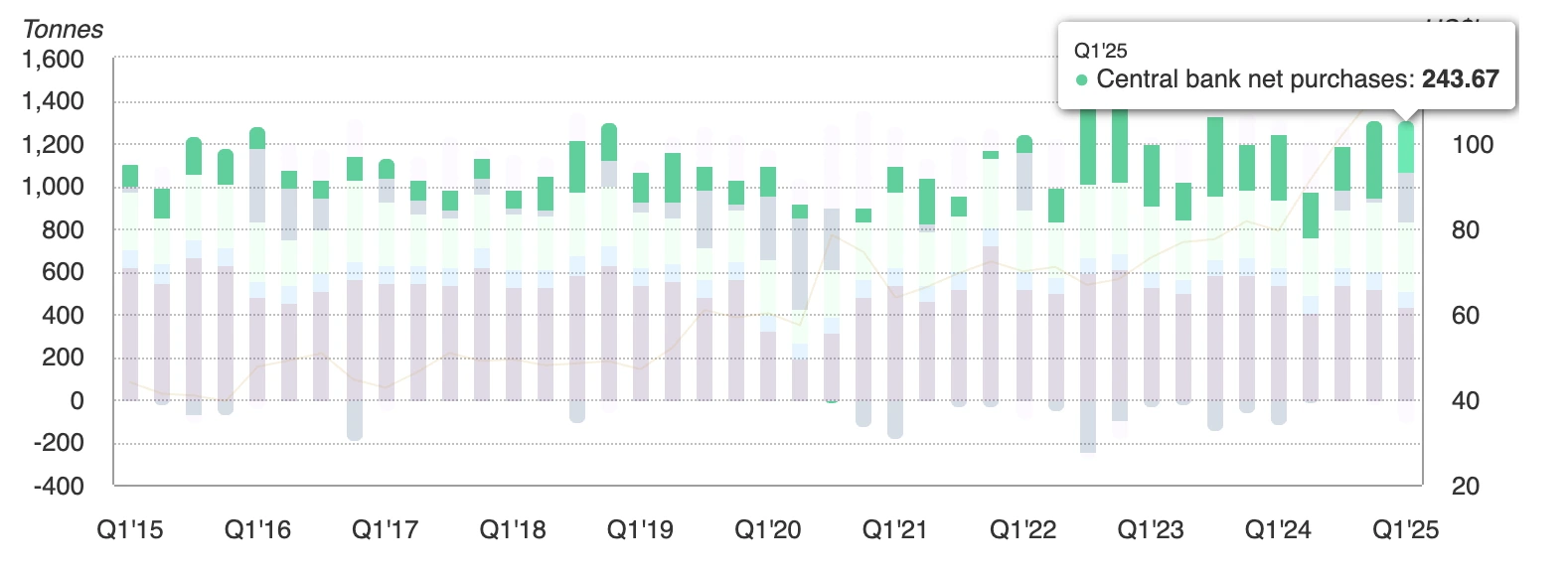

- La demande mondiale d'or du secteur officiel a atteint 244 tonnes métriques au premier trimestre 2025, bien au-dessus de la moyenne sur cinq ans.

- Les ETF adossés à l'or ont attiré 38 milliards de dollars d'entrées au premier semestre 2025, après 15 milliards de dollars de sorties en 2024.

- Les achats au détail en Inde et en Chine explosent alors que les ménages déplacent leurs économies vers l'or.

- L'ASEAN et les BRICS formalisent des systèmes de règlement des échanges en monnaies locales pour réduire l'utilisation du dollar.

- La part du dollar dans les réserves est tombée en dessous de 47 %, tandis que celle de l'or grimpe vers 20 %.

- Les inquiétudes sur l'indépendance de la Fed et les fortes probabilités de baisse des taux en septembre renforcent la demande pour les actifs non rémunérateurs.

Les achats d'or par les banques centrales et leur retour comme ancre de réserve

Les dernières données du World Gold Council montrent que les banques centrales ont acheté 244 tonnes d'or au premier trimestre 2025, le meilleur premier trimestre depuis des années.

L'or représente désormais près d'un quart des flux annuels totaux, la proportion la plus élevée depuis la fin des années 1960.

Ce changement ne se limite pas à une région. Les achats sont géographiquement larges — de la Chine et l'Inde au Moyen-Orient et à l'Amérique latine — soulignant comment les banques centrales rééquilibrent leurs actifs hors du dollar. La saisie des réserves russes en 2022 a accéléré cette réévaluation, mettant en lumière le risque politique lié à la détention de bons du Trésor.

La tendance à la dé-dollarisation passe de la rhétorique à la politique

Pendant des années, la dé-dollarisation était un mot à la mode. En 2025, elle est devenue une politique.

Le plan stratégique 2026–30 de l'ASEAN donne la priorité au règlement des échanges commerciaux et des investissements en monnaies locales. Les analystes de Bank of America estiment que cela pourrait réduire la facturation en dollars dans le bloc de 15 % en cinq ans.

Les économies des BRICS étendent également leurs réseaux de paiements transfrontaliers, incluant des accords de swap de devises et des plateformes de règlement contournant le dollar.

Ces initiatives sont renforcées par des facteurs politiques tels que la posture protectionniste de Trump qui inquiète les partenaires commerciaux, tandis que l'armeisation des actifs en dollars — sanctions et saisies de réserves — pousse les décideurs à diversifier plus rapidement.

La recherche académique suggère qu'une fois que le coût perçu de la détention de dollars dépasse un certain seuil, la diversification devient auto-renforçante. Ce seuil pourrait bientôt être atteint, certains analystes prédisant que la part du dollar dans les réserves pourrait tomber en dessous de 50 % dans la prochaine décennie — contre plus de 70 % au début du siècle.

Renaissance des entrées dans les ETF or alors que la confiance évolue

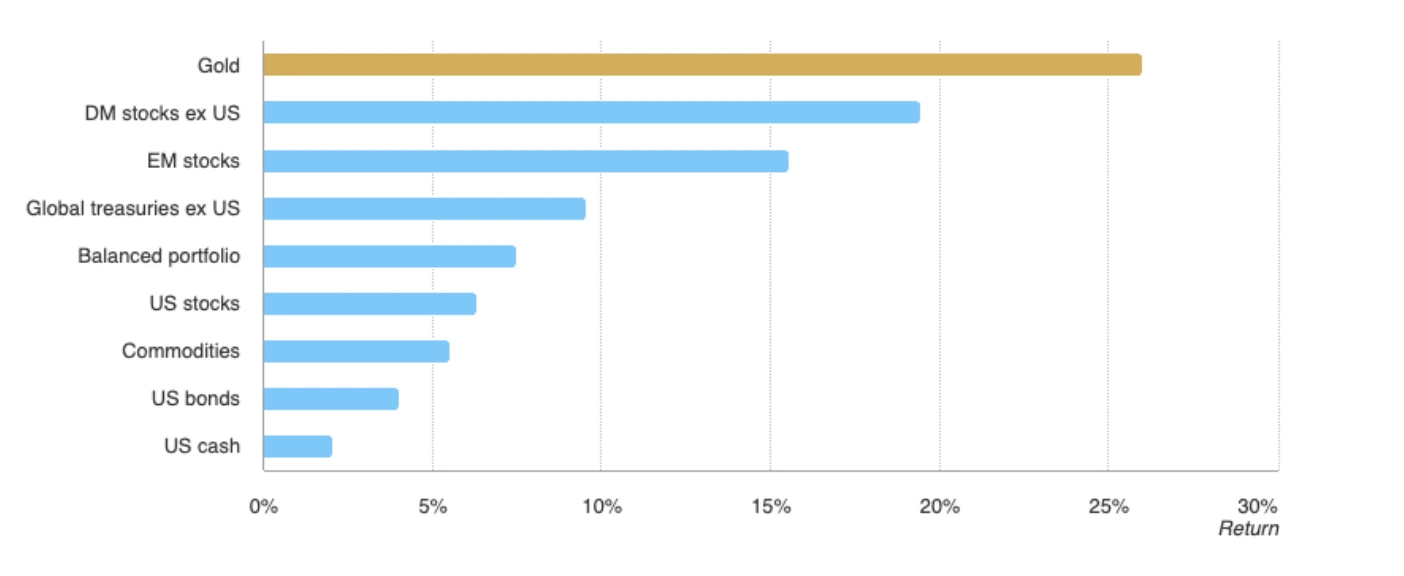

L'or a surperformé l'indice MSCI World et l'indice Bloomberg Aggregate Bond en 2025, ainsi que les principales classes d'actifs mondiales, étendant son rôle au-delà d'une couverture contre le dollar à une base de confiance mondiale.

Après deux années lentes, les ETF or mondiaux ont enregistré des entrées de près de 38 milliards de dollars au premier semestre 2025, soit l'équivalent de 322 tonnes, marquant le meilleur début d'année depuis 2020. Les ménages indiens et chinois achètent également de l'or physique à des niveaux records, le considérant comme une réserve de valeur fiable face à la volatilité des monnaies locales.

Si cette tendance s'étend au-delà de l'Asie, les prix au comptant pourraient dépasser 3 400 $ pour atteindre 3 450 $ et au-delà. Par ailleurs, la relation inverse traditionnelle entre l'or et l'indice du dollar se maintient, la faiblesse du dollar renforçant la vigueur du métal précieux.

La politique de la Fed alimente le rallye

Le rallye de l'or est également alimenté par l'instabilité politique à Washington. La tentative du président Trump de limoger la gouverneure de la Fed Lisa Cook a déclenché un bras de fer juridique qui a ravivé les doutes sur l'indépendance de la Federal Reserve.

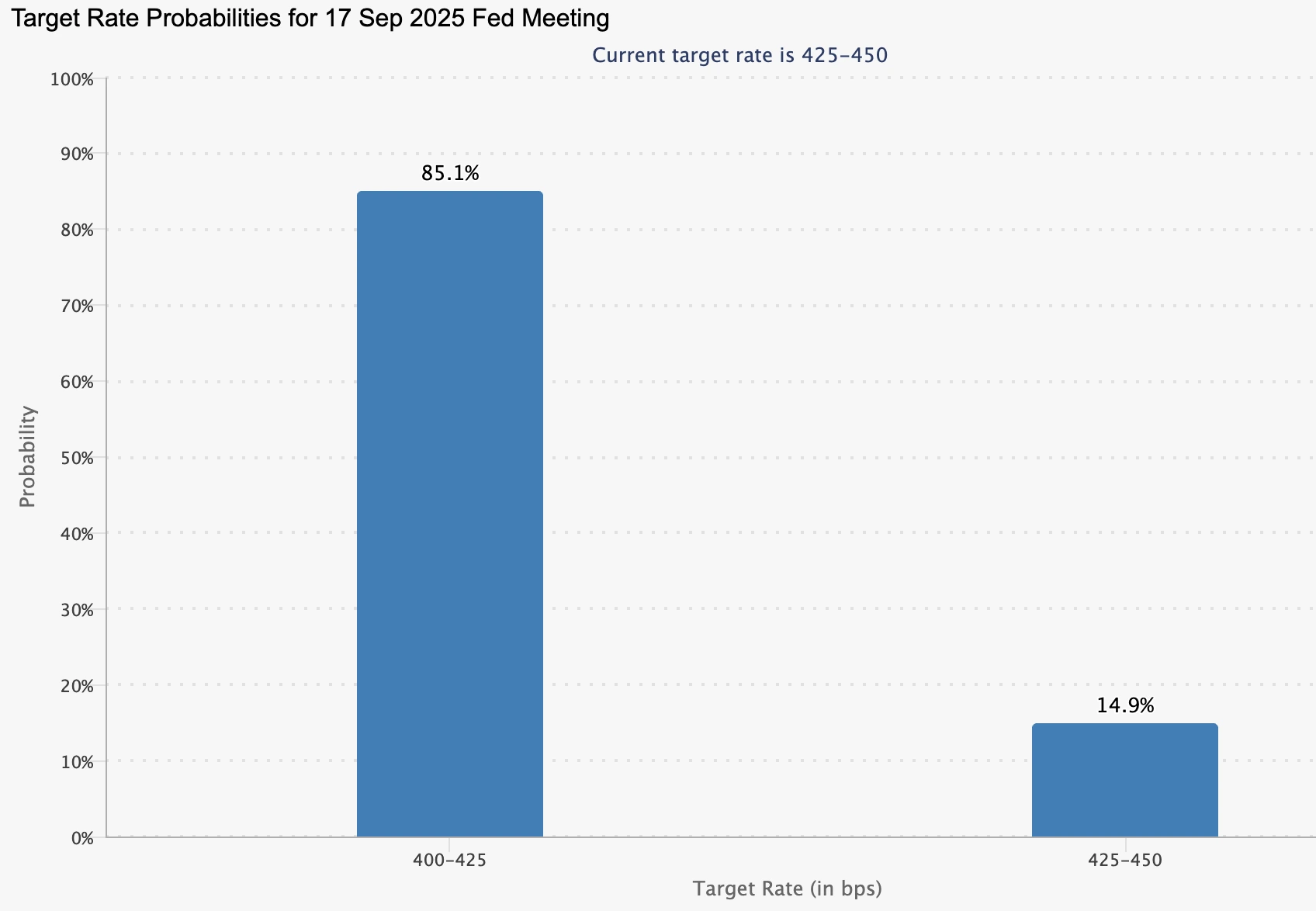

Les marchés intègrent désormais une probabilité de 85 % d'une baisse des taux en septembre, contre 84,7 % une semaine plus tôt, selon CME FedWatch.

Le président Powell a reconnu un certain refroidissement du marché du travail, bien qu'il reste prudent quant à l'impact inflationniste des politiques de Trump.

Des taux d'intérêt plus bas réduisent le coût d'opportunité de la détention d'or, renforçant la demande des banques centrales et des particuliers. Par ailleurs, le dollar a reculé face à des attentes de taux plus faibles, ce qui soutient davantage le métal précieux.

L'or à 3 400 $ - élan ou épuisement

La résilience de l'or autour du niveau de 3 400 $ crée un moment charnière. Les perspectives se divisent en deux voies claires :

- Facteurs haussiers

- La demande des banques centrales et des ETF est structurelle, non cyclique.

- Les politiques de dé-dollarisation ancrent les flux à long terme.

- Les paris sur une baisse des taux de la Fed en septembre restent élevés, réduisant le coût d'opportunité de l'or.

- La demande des banques centrales et des ETF est structurelle, non cyclique.

- Risques baissiers

- Le PIB américain a progressé de 3,3 % au T2 2025, montrant une résilience économique.

- L'inflation reste au-dessus de l'objectif, ce qui pourrait ralentir ou plafonner l'assouplissement de la Fed.

- Un rebond plus fort du dollar pourrait freiner l'élan sous la résistance des 3 450 $.

- Le PIB américain a progressé de 3,3 % au T2 2025, montrant une résilience économique.

Perspectives techniques de l'or

Au moment de la rédaction, l'or a reculé depuis son sommet mensuel proche d'un niveau de résistance — suggérant un possible retournement. Cependant, les barres de volume montrent une pression d'achat dominante avec peu de résistance des vendeurs, ce qui suggère une possible nouvelle hausse. Si les prix continuent à monter, ils pourraient rencontrer une résistance au niveau de 3 440 $. À l'inverse, si l'élan faiblit, l'or pourrait trouver un support à 3 350 $ et 3 313 $, qui forment désormais des planchers clés à surveiller pour les traders.

Perspectives du marché et scénarios de prix

Si la demande des banques centrales et des ETF reste ferme, une cassure au-dessus de 3 450 $ pourrait déclencher une nouvelle vague d'achats techniques, ouvrant la voie à des sommets records. À l'inverse, si la Fed freine l'assouplissement ou si l'inflation reste tenace, l'or pourrait se consolider sous la résistance et risquer un repli.

Dans tous les cas, l'équilibre des risques favorise des prix plus élevés à long terme. Le déclin structurel de la domination du dollar n'est pas un trade à court terme, mais un réarrangement du système de réserve — avec l'or de retour au centre.

Implications pour l'investissement

Pour les investisseurs, l'or reste un diversificateur de portefeuille plutôt qu'un pari total. Son rôle se renforce à mesure que les banques centrales réorganisent leurs réserves et que les décideurs poursuivent des stratégies de dé-dollarisation. À court terme, les traders surveilleront le niveau des 3 450 $ comme point pivot. À long terme, l'érosion de la primauté du dollar suggère que la renaissance de l'or est loin d'être terminée.

Questions fréquemment posées

Pourquoi les banques centrales achètent-elles plus d'or que de bons du Trésor américains ?

Parce que les bons du Trésor comportent désormais des risques à la fois de marché et politiques. La saisie des réserves russes en 2022 a montré la vulnérabilité des actifs en dollars, tandis que l'or offre neutralité, liquidité et aucun risque de contrepartie. Cela en fait une ancre plus fiable pour les réserves.

L'or peut-il dépasser 3 450 $ ?

Oui, mais cela dépend de l'alignement entre la demande des banques centrales et la politique de la Fed. Les fortes entrées dans les ETF et les achats au détail en Asie soutiennent déjà les prix, et une baisse des taux en septembre pourrait être le catalyseur d'une cassure nette.

Quels risques pourraient freiner le rallye ?

L'élan haussier pourrait être limité si la croissance américaine reste solide, si l'inflation demeure tenace ou si le dollar rebondit. Chacun de ces facteurs rendrait plus difficile pour l'or de maintenir des niveaux au-dessus de 3 450 $.

L'or remplace-t-il le dollar comme actif de réserve mondial ?

Pas encore — le dollar domine toujours les réserves mondiales. Mais sa part est tombée en dessous de 47 % tandis que celle de l'or approche les 20 %, montrant un net mouvement vers la diversification. L'or devient un complément, pas un remplacement.

Avertissement :

Les chiffres de performance cités ne garantissent pas les performances futures.