Wird der Goldkauf der Zentralbanken die Rallye halten, wenn die Dollarabhängigkeit nachlässt?

Ja, die Nachfrage der Zentralbanken ist eine starke Kraft, die den langfristigen Kurs von Gold prägt, da Länder ihre Reserven vom US-Dollar diversifizieren und einen Trend zur De-Dollarisierung verstärken. Dieser stetige Kauf durch den offiziellen Sektor bietet eine solide Grundlage für die Preise und wirkt als Sicherheitsnetz selbst in volatilen Zeiten. Gleichzeitig hängt der kurzfristige Ausblick von wechselnden Variablen ab – von den geldpolitischen Entscheidungen der Federal Reserve und der Stärke des Dollars bis hin zu breiteren geopolitischen Spannungen – die bestimmen werden, ob Gold den kritischen Widerstand bei 3.450 $ durchbrechen oder darunter begrenzt bleiben kann.

Wichtigste Erkenntnisse

- Ausländische Zentralbanken halten jetzt mehr Gold als US-Staatsanleihen, erstmals seit den 1990er Jahren.

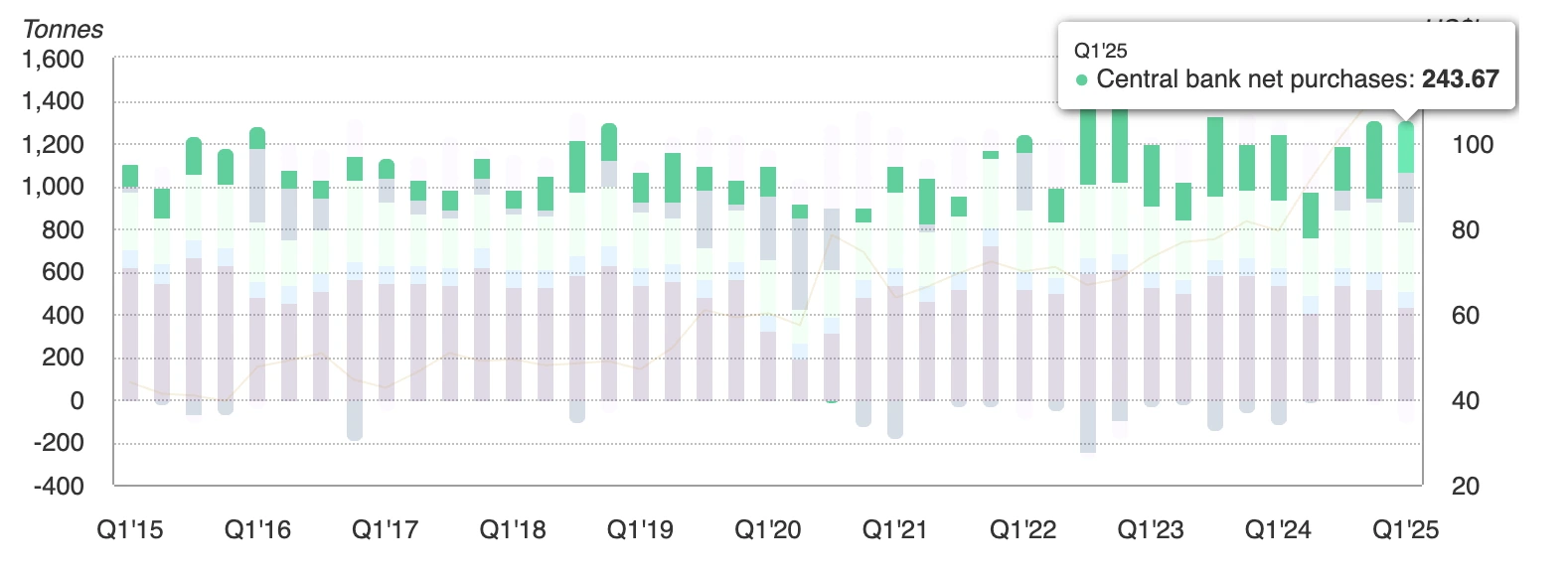

- Die globale Goldnachfrage des offiziellen Sektors erreichte im ersten Quartal 2025 244 metrische Tonnen, weit über dem Fünfjahresdurchschnitt.

- Gold-ETFs verzeichneten im ersten Halbjahr 2025 Zuflüsse von 38 Milliarden US-Dollar, nach Abflüssen von 15 Milliarden US-Dollar im Jahr 2024.

- Der Einzelhandelskauf in Indien und China steigt stark an, da Haushalte ihre Ersparnisse in Gold umschichten.

- ASEAN und BRICS formalisieren Systeme zur Abwicklung von Handelsgeschäften in Lokalwährungen, um die Dollarnutzung zu reduzieren.

- Der Anteil des Dollars an den Reserven ist unter 47 % gefallen, während der Goldanteil auf fast 20 % steigt.

- Bedenken hinsichtlich der Unabhängigkeit der Fed und hohe Wahrscheinlichkeiten für Zinssenkungen im September stärken die Nachfrage nach renditelosen Anlagen.

Goldkäufe der Zentralbanken und ihre Rückkehr als Reserveanker

Die neuesten Daten des World Gold Council zeigen, dass Zentralbanken im ersten Quartal 2025 244 Tonnen Gold gekauft haben – das stärkste erste Quartal seit Jahren.

Gold macht nun fast ein Viertel der gesamten jährlichen Zuflüsse aus, der höchste Anteil seit den späten 1960er Jahren.

Diese Verschiebung beschränkt sich nicht auf eine Region. Die Käufe sind geografisch breit gefächert – von China und Indien bis zum Nahen Osten und Lateinamerika – und unterstreichen, wie Zentralbanken sich von dollar-denominierten Vermögenswerten neu ausrichten. Die Beschlagnahmung der russischen Reserven im Jahr 2022 beschleunigte dieses Umdenken und verdeutlichte das politische Risiko, das mit dem Halten von Treasuries verbunden ist.

De-Dollarisierungstrend wandelt sich von Rhetorik zu Politik

Jahrelang war De-Dollarisierung ein Schlagwort. Im Jahr 2025 ist sie zur Politik geworden.

Der strategische Plan von ASEAN 2026–30 priorisiert die Abwicklung von Handelsgeschäften in Lokalwährungen für Waren und Investitionen. Analysten bei Bank of America schätzen, dass dies die Dollarabrechnung im Block innerhalb von fünf Jahren um 15 % reduzieren könnte.

Die BRICS-Volkswirtschaften erweitern ebenfalls ihre grenzüberschreitenden Zahlungsnetzwerke, einschließlich Währungstauschvereinbarungen und Abwicklungsplattformen, die den Dollar umgehen.

Diese Initiativen werden durch politische Faktoren verstärkt, wie Trumps protektionistische Haltung, die Handelspartner verunsichert, während die Instrumentalisierung von Dollar-Vermögenswerten – Sanktionen und Reservenbeschlagnahmungen – die politischen Entscheidungsträger zu schnellerer Diversifizierung drängt.

Wissenschaftliche Untersuchungen legen nahe, dass sobald die wahrgenommenen Kosten des Haltens von Dollar über eine Schwelle steigen, die Diversifizierung sich selbst verstärkt. Diese Schwelle könnte bald erreicht sein, da einige Analysten prognostizieren, dass der Dollaranteil an den Reserven innerhalb des nächsten Jahrzehnts unter 50 % fallen könnte – von über 70 % zu Beginn des Jahrhunderts.

Renaissance der Gold-ETF-Zuflüsse durch Vertrauenswandel

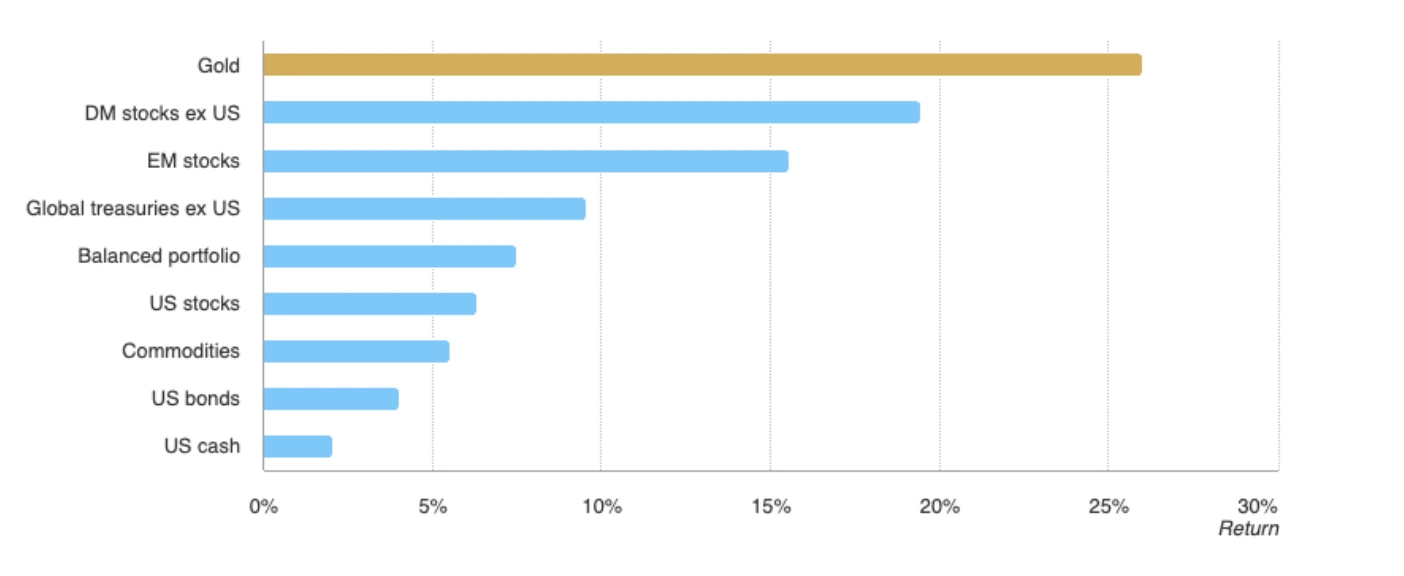

Gold hat 2025 den MSCI World Index und den Bloomberg Aggregate Bond Index sowie wichtige globale Anlageklassen übertroffen und seine Rolle über eine Dollarabsicherung hinaus zu einem Fundament globalen Vertrauens ausgebaut.

Nach zwei schleppenden Jahren verzeichneten globale Gold-ETFs im ersten Halbjahr 2025 Zuflüsse von fast 38 Milliarden US-Dollar, was 322 Tonnen entspricht und den stärksten Jahresstart seit 2020 markiert. Indische und chinesische Haushalte kaufen ebenfalls physisches Gold auf Rekordniveau und sehen es als verlässlichen Wertspeicher angesichts der Volatilität lokaler Währungen.

Wenn sich dieser Trend über Asien hinaus ausbreitet, könnten die Spotpreise über 3.400 $ bis 3.450 $ und darüber hinaus steigen. Gleichzeitig hält die traditionelle inverse Beziehung zwischen Gold und dem Dollarindex an, wobei Dollarschwäche die Stärke des Bullions verstärkt.

Fed-Politik befeuert die Rallye

Die Goldrallye wird auch durch politische Instabilität in Washington genährt. Präsident Trumps Versuch, Fed-Gouverneurin Lisa Cook zu entlassen, löste eine rechtliche Auseinandersetzung aus, die neue Zweifel an der Unabhängigkeit der Federal Reserve aufkommen ließ.

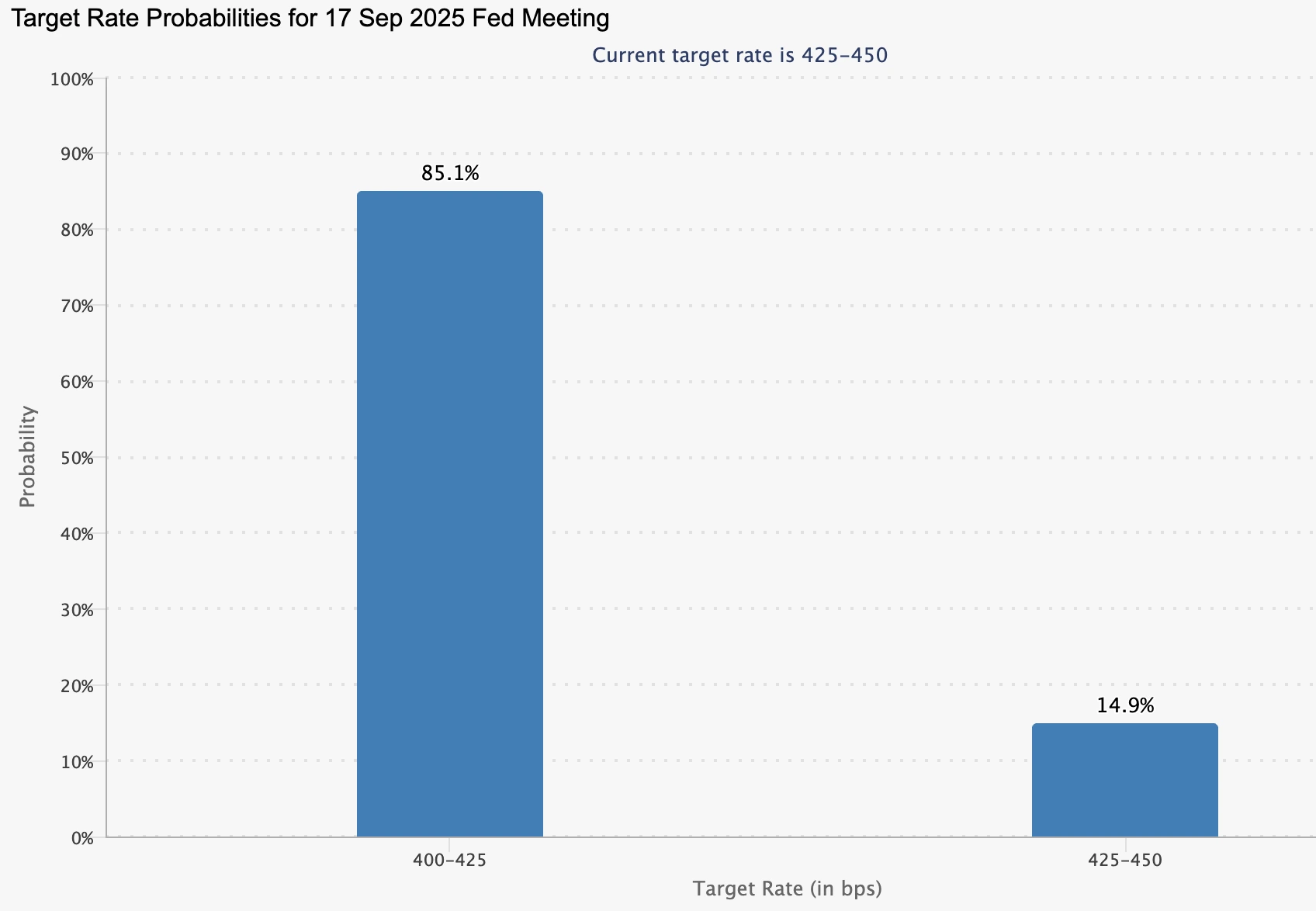

Die Märkte preisen nun eine 85%ige Wahrscheinlichkeit für eine Zinssenkung im September ein, nach 84,7 % eine Woche zuvor, laut CME FedWatch.

Chair Powell hat eine leichte Abkühlung des Arbeitsmarktes eingeräumt, bleibt jedoch vorsichtig hinsichtlich der Inflationsauswirkungen von Trumps Politik.

Niedrigere Zinsen verringern die Opportunitätskosten des Haltens von Gold und stärken so die Nachfrage von Zentralbanken und Privatanlegern. Gleichzeitig ist der Dollar aufgrund schwächerer Zinserwartungen zurückgegangen, was das Bullion weiter unterstützt.

Gold bei 3.400 $ – Momentum oder Erschöpfung

Die Widerstandsfähigkeit von Gold um die Marke von 3.400 $ hat einen Wendepunkt geschaffen. Der Ausblick teilt sich in zwei klare Pfade:

- Bullishe Treiber

- Die Nachfrage von Zentralbanken und ETFs ist strukturell, nicht zyklisch.

- De-Dollarisierungspolitiken verankern langfristige Kapitalflüsse.

- Die Wetten auf eine Zinssenkung der Fed im September bleiben hoch, was die Opportunitätskosten des Haltens von Gold senkt.

- Die Nachfrage von Zentralbanken und ETFs ist strukturell, nicht zyklisch.

- Bärische Risiken

- Das US-BIP wuchs im zweiten Quartal 2025 um 3,3 % und zeigt wirtschaftliche Widerstandsfähigkeit.

- Die Inflation bleibt über dem Ziel, was eine Lockerung der Fed bremsen oder begrenzen könnte.

- Eine stärkere Dollar-Rallye könnte das Momentum unter dem Widerstand bei 3.450 $ stoppen.

- Das US-BIP wuchs im zweiten Quartal 2025 um 3,3 % und zeigt wirtschaftliche Widerstandsfähigkeit.

Technische Einblicke in Gold

Zum Zeitpunkt der Erstellung hat Gold von seinem monatlichen Hoch nahe einem Widerstandsniveau nachgegeben – was auf eine mögliche Umkehr hindeutet. Die Volumenbalken zeigen jedoch dominanten Kaufdruck mit wenig Gegenwehr der Verkäufer, was auf eine mögliche weitere Aufwärtsbewegung hindeutet. Sollte der Preis weiter steigen, könnte er auf Widerstand bei 3.440 $ stoßen. Fällt das Momentum hingegen ab, könnte Gold Unterstützung bei 3.350 $ und 3.313 $ finden, die nun wichtige Bodenmarken für Trader darstellen.

Marktausblick und Preisszenarien

Bleiben die Nachfrage von Zentralbanken und ETFs stabil, könnte ein Ausbruch über 3.450 $ eine neue Welle technischer Käufe auslösen und den Weg zu Rekordhochs ebnen. Hält die Fed hingegen an einer restriktiven Haltung fest oder bleibt die Inflation hartnäckig, könnte Gold unter dem Widerstand konsolidieren und einen Rücksetzer riskieren.

So oder so spricht die Risikobilanz für höhere langfristige Preise. Der strukturelle Rückgang der Dollar-Dominanz ist kein kurzfristiger Trade, sondern eine Neuordnung des Reservensystems – mit Gold wieder im Zentrum.

Anlageimplikationen

Für Investoren bleibt Gold ein Portfolio-Diversifikator und keine All-in-Wette. Seine Rolle wird stärker, da Zentralbanken ihre Reserven umgestalten und politische Entscheidungsträger De-Dollarisierungsstrategien verfolgen. Kurzfristig werden Trader die Marke von 3.450 $ als Wendepunkt beobachten. Langfristig deutet der Rückgang der Dollar-Primacy darauf hin, dass die Renaissance von Gold noch lange nicht vorbei ist.

Häufig gestellte Fragen

Warum kaufen Zentralbanken mehr Gold als US-Staatsanleihen?

Weil Staatsanleihen inzwischen sowohl Markt- als auch politische Risiken tragen. Die Beschlagnahmung der russischen Reserven 2022 zeigte die Verwundbarkeit von Dollar-Vermögenswerten, während Gold Neutralität, Liquidität und kein Gegenparteirisiko bietet. Das macht es zu einem verlässlicheren Anker für Reserven.

Kann Gold über 3.450 $ steigen?

Ja, aber das hängt von der Übereinstimmung zwischen der Nachfrage der Zentralbanken und der Fed-Politik ab. Starke Zuflüsse in ETFs und der Einzelhandelskauf in Asien stützen die Preise bereits, und eine Zinssenkung im September könnte der Auslöser für einen klaren Ausbruch sein.

Welche Risiken könnten die Rallye stoppen?

Das Aufwärtsmomentum könnte begrenzt sein, wenn das US-Wachstum robust bleibt, die Inflation hartnäckig ist oder der Dollar wieder an Stärke gewinnt. Jeder dieser Faktoren würde es erschweren, dass Gold Niveaus über 3.450 $ hält.

Ersetzt Gold den Dollar als weltweite Reservewährung?

Noch nicht – der Dollar dominiert weiterhin die globalen Reserven. Aber sein Anteil ist unter 47 % gefallen, während Gold fast 20 % erreicht, was eine klare Verschiebung hin zur Diversifizierung zeigt. Gold wird eher zum Ergänzungs- als zum Ersatzmittel.

Haftungsausschluss:

Die angegebenen Leistungszahlen sind keine Garantie für zukünftige Ergebnisse.