¿Sostendrá la compra de oro por parte de los bancos centrales su rally a medida que disminuye la dependencia del dólar?

Sí, la demanda de los bancos centrales es una fuerza poderosa que moldea la trayectoria a largo plazo del oro, ya que los países diversifican sus reservas alejándose del dólar estadounidense y refuerzan una tendencia de desdolarización. Esta compra constante del sector oficial proporciona una base sólida para los precios, actuando como una red de seguridad incluso en condiciones volátiles. Al mismo tiempo, las perspectivas a corto plazo dependen de variables cambiantes — desde las decisiones de política de la Federal Reserve y la fortaleza del dólar hasta tensiones geopolíticas más amplias — que determinarán si el oro puede superar la resistencia crítica de $3,450 o permanecer limitado por debajo de ella.

Puntos clave

- Los bancos centrales extranjeros ahora poseen más oro que bonos del Tesoro de EE.UU., por primera vez desde la década de 1990.

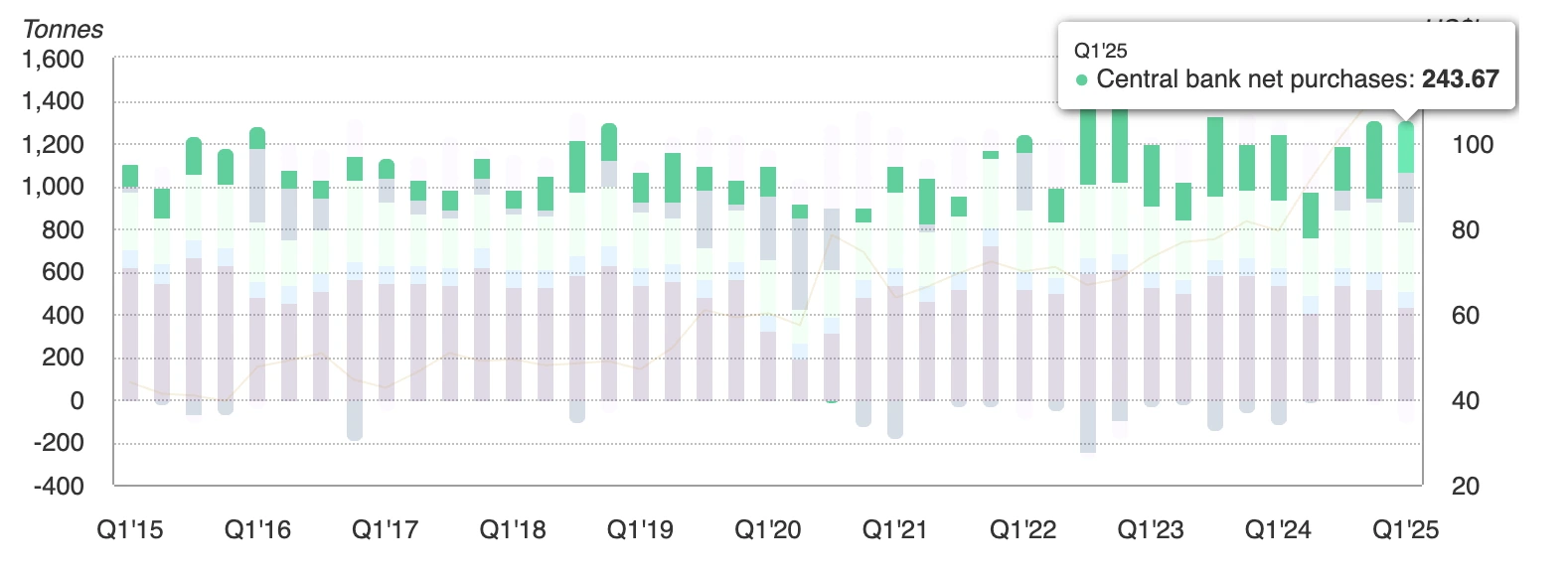

- La demanda global de oro del sector oficial alcanzó 244 toneladas métricas en el primer trimestre de 2025, muy por encima del promedio de cinco años.

- Los ETFs respaldados por oro atrajeron entradas por $38 mil millones en el primer semestre de 2025, después de salidas por $15 mil millones en 2024.

- La compra minorista en India y China está aumentando a medida que los hogares trasladan sus ahorros al oro.

- ASEAN y BRICS están formalizando sistemas de liquidación de comercio en moneda local para reducir el uso del dólar.

- La participación del dólar en las reservas ha caído por debajo del 47%, mientras que la participación del oro se acerca al 20%.

- Las preocupaciones sobre la independencia de la Fed y las altas probabilidades de recorte de tasas en septiembre están impulsando aún más la demanda de activos sin rendimiento.

Compra de oro por bancos centrales y su retorno como ancla de reservas

Los últimos datos del World Gold Council muestran que los bancos centrales compraron 244 toneladas de oro en el primer trimestre de 2025, el primer trimestre más fuerte en años.

El oro ahora representa casi una cuarta parte de las entradas anuales totales, la proporción más alta desde finales de los años 60.

Este cambio no se limita a una región. Las compras son geográficamente amplias — desde China e India hasta Medio Oriente y América Latina — subrayando cómo los bancos centrales están reequilibrando sus activos alejándose de los denominados en dólares. La incautación de las reservas de Rusia en 2022 aceleró esta reconsideración, destacando el riesgo político inherente a mantener bonos del Tesoro.

La tendencia de desdolarización pasa de la retórica a la política

Durante años, la desdolarización fue una palabra de moda. En 2025, se ha convertido en política.

El Plan Estratégico 2026–30 de ASEAN prioriza la liquidación de comercio en moneda local para bienes e inversiones. Analistas de Bank of America estiman que esto podría reducir la facturación en dólares dentro del bloque en un 15% en cinco años.

Las economías BRICS también están ampliando sus redes de pagos transfronterizos, incluyendo acuerdos de intercambio de divisas y plataformas de liquidación que evitan el dólar.

Estas iniciativas se ven reforzadas por factores políticos, como la postura proteccionista de Trump que inquieta a los socios comerciales, mientras que la utilización del dólar como arma — sanciones e incautaciones de reservas — ha impulsado a los responsables políticos a diversificar más rápido.

La investigación académica sugiere que una vez que el costo percibido de mantener dólares supera un umbral, la diversificación se vuelve auto-reforzante. Ese umbral podría estar cerca, con algunos analistas prediciendo que la participación del dólar en reservas podría caer por debajo del 50% en la próxima década — desde más del 70% a principios de siglo.

Renacimiento de entradas en ETFs de oro a medida que cambia la confianza

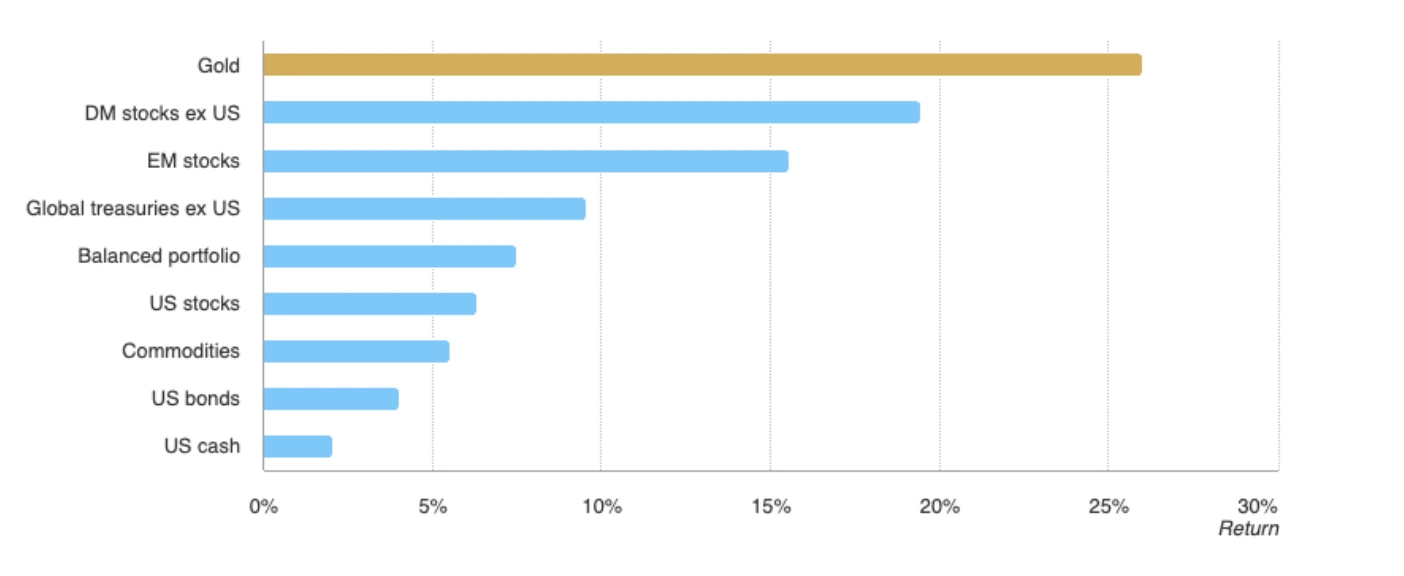

El oro ha superado al MSCI World Index y al Bloomberg Aggregate Bond Index en 2025, así como a las principales clases de activos globales, extendiendo su papel más allá de una cobertura contra el dólar hacia una base de confianza global.

Después de dos años lentos, los ETFs globales de oro vieron entradas de casi $38 mil millones en el primer semestre de 2025, equivalentes a 322 toneladas, marcando el mejor inicio de año desde 2020. Los hogares indios y chinos también están comprando oro físico a niveles récord, viéndolo como un almacén de valor confiable ante la volatilidad de las monedas locales.

Si esta tendencia se extiende más allá de Asia, los precios spot podrían superar los $3,400 hacia $3,450 y más allá. Mientras tanto, la relación inversa tradicional entre el oro y el Dollar Index continúa vigente, con la debilidad del dólar reforzando la fortaleza del metal precioso.

La política de la Fed añade combustible al rally

El rally del oro también se alimenta de la inestabilidad política en Washington. El intento del presidente Trump de destituir a la gobernadora de la Fed, Lisa Cook, provocó un enfrentamiento legal que generó nuevas dudas sobre la independencia de la Federal Reserve.

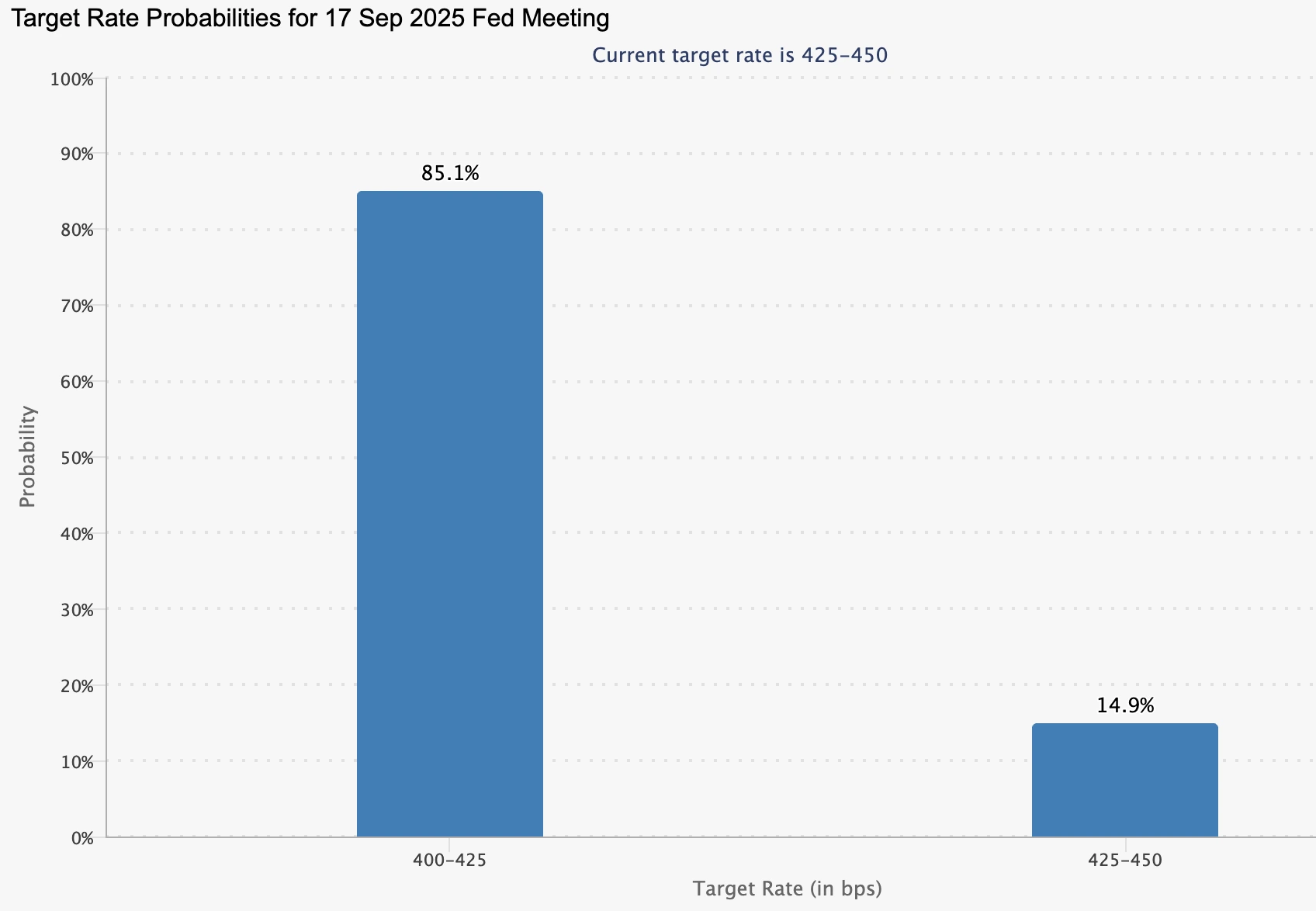

Los mercados ahora descuentan una probabilidad del 85% de un recorte de tasas en septiembre, frente al 84.7% de una semana antes, según CME FedWatch.

El presidente Powell ha reconocido cierto enfriamiento del mercado laboral, aunque se mantiene cauteloso respecto al impacto inflacionario de las políticas de Trump.

Las tasas de interés más bajas reducen el costo de oportunidad de mantener oro, reforzando la demanda de bancos centrales y minoristas. Mientras tanto, el dólar ha retrocedido ante expectativas de tasas más bajas, impulsando aún más al metal precioso.

Oro en $3,400 - ¿momentum o agotamiento?

La resistencia del oro alrededor del nivel de $3,400 ha creado un momento crucial. Las perspectivas se dividen en dos caminos claros:

- Factores alcistas

- La demanda de bancos centrales y ETFs es estructural, no cíclica.

- Las políticas de desdolarización están anclando los flujos a largo plazo.

- Las apuestas por recortes de tasas en septiembre siguen siendo altas, reduciendo el costo de oportunidad de mantener oro.

- La demanda de bancos centrales y ETFs es estructural, no cíclica.

- Riesgos bajistas

- El PIB de EE.UU. creció un 3.3% en el segundo trimestre de 2025, mostrando resiliencia económica.

- La inflación sigue por encima del objetivo, lo que podría desacelerar o limitar la flexibilización de la Fed.

- Un rebote más fuerte del dólar podría frenar el momentum por debajo de la resistencia de $3,450.

- El PIB de EE.UU. creció un 3.3% en el segundo trimestre de 2025, mostrando resiliencia económica.

Perspectivas técnicas del oro

Al momento de escribir, el oro se ha retirado de su máximo mensual cerca de un nivel de resistencia — insinuando una posible reversión. Sin embargo, las barras de volumen muestran una presión de compra dominante con poca resistencia de los vendedores, lo que sugiere una posible continuación al alza. Si los precios se extienden más alto, podrían enfrentar resistencia en el nivel de $3,440. Por el contrario, si el momentum se desvanece, el oro podría encontrar soporte en $3,350 y $3,313, que ahora forman pisos clave para que los traders los observen.

Perspectivas del mercado y escenarios de precios

Si la demanda de bancos centrales y ETFs se mantiene firme, una ruptura por encima de $3,450 podría desencadenar una nueva ola de compras técnicas, abriendo el camino hacia máximos históricos. Por el contrario, si la Fed se contiene en la flexibilización o la inflación se mantiene persistente, el oro podría consolidarse por debajo de la resistencia y arriesgar una corrección.

De cualquier manera, el balance de riesgos favorece precios más fuertes a largo plazo. La disminución estructural del dominio del dólar no es una operación a corto plazo, sino una reorganización del sistema de reservas — con el oro de nuevo en el centro.

Implicaciones para la inversión

Para los inversores, el oro sigue siendo un diversificador de cartera más que una apuesta total. Su papel se fortalece a medida que los bancos centrales remodelan sus reservas y los responsables políticos persiguen estrategias de desdolarización. A corto plazo, los traders observarán el nivel de $3,450 como punto de inflexión. A largo plazo, la erosión de la primacía del dólar sugiere que el renacimiento del oro está lejos de terminar.

Preguntas frecuentes

¿Por qué los bancos centrales compran más oro que bonos del Tesoro de EE.UU.?

Porque los bonos del Tesoro ahora conllevan riesgos tanto de mercado como políticos. La incautación de las reservas de Rusia en 2022 mostró la vulnerabilidad de los activos en dólares, mientras que el oro ofrece neutralidad, liquidez y ningún riesgo de contraparte. Esto lo convierte en un ancla más confiable para las reservas.

¿Puede el oro superar los $3,450?

Sí, pero depende de la alineación entre la demanda de los bancos centrales y la política de la Fed. Las fuertes entradas en ETFs y la compra minorista asiática ya apoyan los precios, y un recorte de tasas en septiembre podría ser el catalizador para una ruptura limpia.

¿Qué riesgos podrían frenar el rally?

El momentum alcista podría limitarse si el crecimiento de EE.UU. se mantiene firme, la inflación resulta persistente o el dólar rebota. Cualquiera de estos factores dificultaría que el oro mantenga niveles por encima de $3,450.

¿Está el oro reemplazando al dólar como activo de reserva mundial?

Todavía no — el dólar sigue dominando las reservas globales. Pero su participación ha caído por debajo del 47% mientras que el oro se acerca al 20%, mostrando un claro cambio hacia la diversificación. El oro se está convirtiendo en un complemento, no en un reemplazo.

Aviso legal:

Las cifras de rendimiento citadas no garantizan resultados futuros.