随着美元依赖减弱,黄金央行买入能否支撑其涨势?

是的,央行需求是塑造黄金长期走势的强大力量,随着各国将储备多元化,减少对美元的依赖,强化了去美元化趋势。这种稳定的官方部门买入为价格提供了坚实基础,即使在波动环境中也充当安全网。与此同时,短期前景取决于多变因素——从联邦储备政策决策和美元强弱,到更广泛的地缘政治紧张局势——这些将决定黄金能否突破关键的3450美元阻力位,或继续受限于此价位之下。

主要要点

- 外国央行持有的黄金数量现已超过美国国债,为1990年代以来首次。

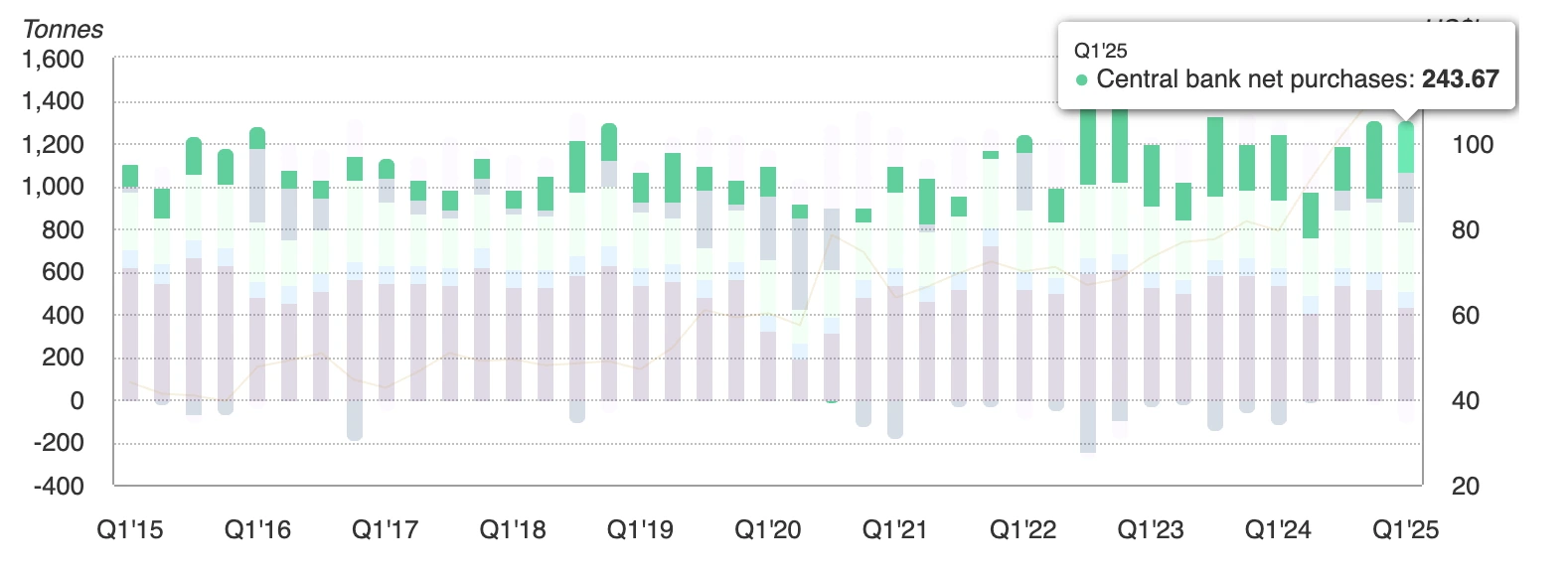

- 2025年第一季度全球官方部门黄金需求达到244公吨,远高于五年平均水平。

- 2025年上半年黄金支持的ETF吸引了380亿美元资金流入,此前2024年出现150亿美元资金流出。

- 随着家庭将储蓄转向黄金,印度和中国的零售购买激增。

- 东盟和金砖国家正在正式建立本币贸易结算系统,以减少美元使用。

- 美元的储备份额已跌破47%,而黄金的份额正攀升至接近20%。

- 对联储独立性的担忧及9月降息概率偏高,进一步推动了对无收益资产的需求。

黄金央行买入及其作为储备锚的回归

最新的世界黄金协会数据显示,2025年第一季度央行购买了244吨黄金,是近年来最强劲的第一季度。

黄金现占年度总流入量近四分之一,是自20世纪60年代末以来的最高比例。

这一转变不限于某一地区。购买范围广泛——从中国和印度到中东和拉丁美洲——凸显央行正在重新平衡,减少美元计价资产的持有。2022年俄罗斯储备被扣押加速了这一反思,凸显持有国债所蕴含的政治风险。

去美元化趋势从口号走向政策

多年来,去美元化只是一个流行词。到了2025年,它已成为政策。

东盟2026–30战略规划优先推动货物和投资的本币贸易结算。美国银行分析师估计,这可能在五年内使该集团的美元计价减少15%。

金砖国家经济体也在扩展跨境支付网络,包括货币互换协议和绕过美元的结算平台。

这些举措受到政治因素的强化,例如特朗普的保护主义立场令贸易伙伴不安,而美元资产的武器化——制裁和储备扣押——推动政策制定者加快多元化步伐。

学术研究表明,一旦持有美元的感知成本超过某一阈值,多元化将自我强化。部分分析师预测美元储备份额可能在未来十年内跌破50%,而本世纪初曾超过70%,这一阈值或即将到来。

黄金ETF资金流入复兴,信任转变

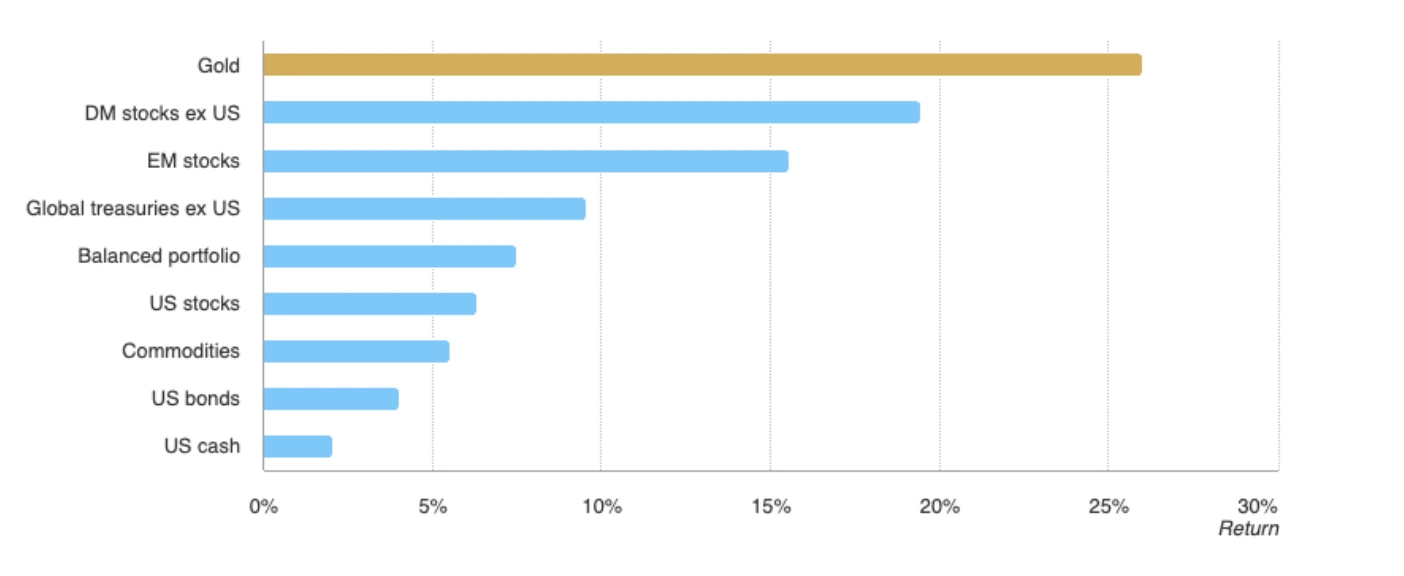

2025年,黄金表现优于MSCI世界指数和彭博综合债券指数,以及主要全球资产类别,延伸了其作为美元对冲之外的全球信任基石的角色。

经过两年低迷,2025年上半年全球黄金ETF资金流入近380亿美元,折合322吨,创2020年以来最强劲的年初表现。印度和中国家庭也在创纪录水平购买实物黄金,视其为可靠的价值储存手段,以应对本币波动。

如果这一趋势扩展至亚洲以外,现货价格可能突破3400美元,向3450美元及更高迈进。与此同时,黄金与美元指数的传统反向关系依然存在,美元疲软进一步强化了黄金的强势。

联储政治因素助推涨势

黄金涨势还受到华盛顿政治不稳定的推动。特朗普试图解雇联储理事Lisa Cook引发法律对峙,令联邦储备独立性再添疑虑。

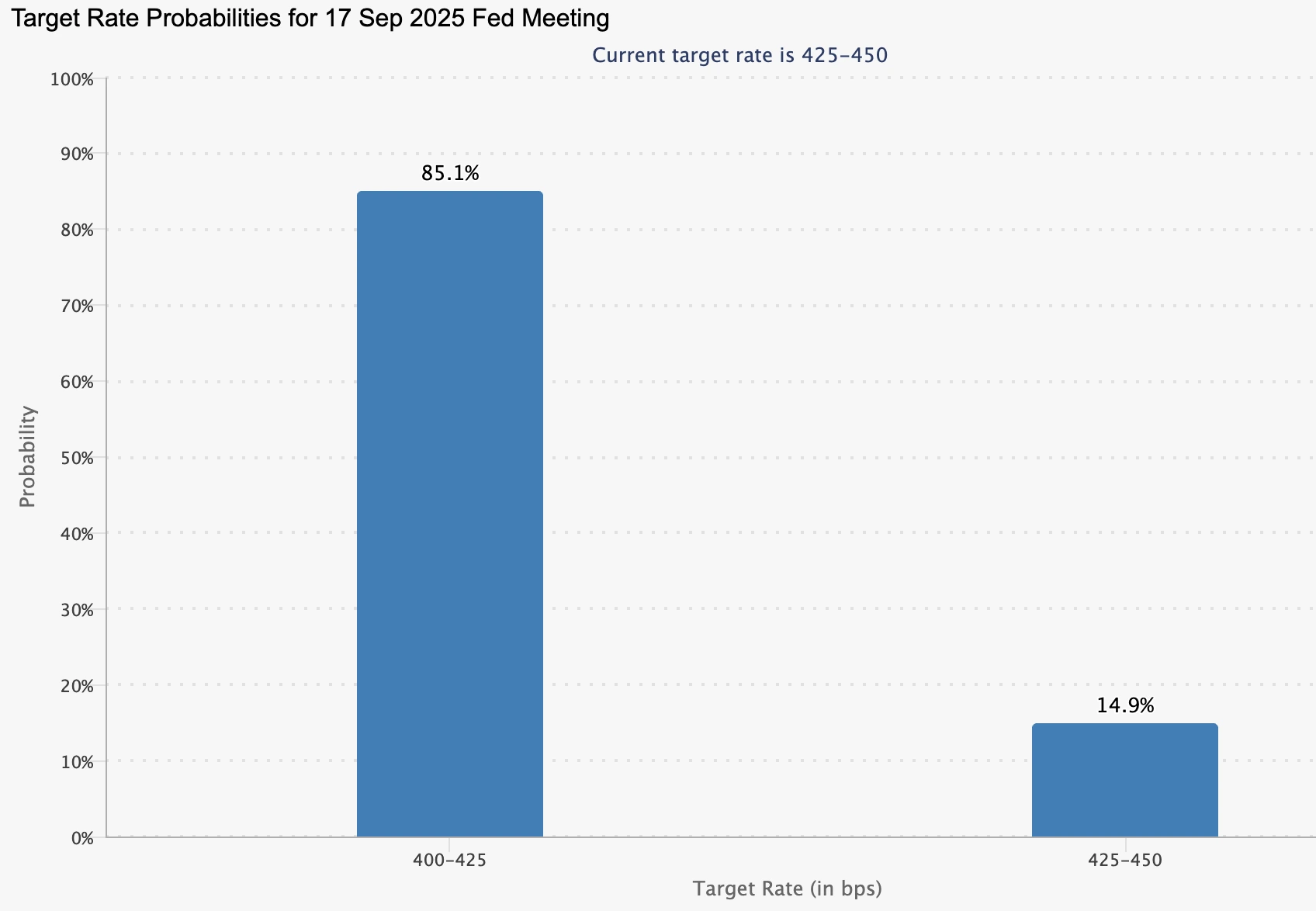

根据CME FedWatch,市场目前对9月降息的概率定价为85%,较一周前的84.7%略有上升。

鲍威尔主席已承认劳动力市场有所降温,但对特朗普政策的通胀影响仍持谨慎态度。

较低利率降低了持有黄金的机会成本,强化了央行和零售需求。与此同时,因降息预期减弱,美元回落,进一步提振了黄金。

黄金在3400美元关口——动力还是疲态?

黄金在3400美元附近的韧性创造了关键时刻。前景分为两条明确路径:

- 看涨驱动因素

- 央行和ETF需求是结构性的,而非周期性的。

- 去美元化政策正在锚定长期资金流向。

- 9月联储降息押注依然高企,降低了持有黄金的机会成本。

- 央行和ETF需求是结构性的,而非周期性的。

- 看跌风险

- 2025年第二季度美国GDP增长3.3%,显示经济韧性。

- 通胀仍高于目标,可能放缓或限制联储宽松。

- 美元反弹走强可能使黄金涨势在3450美元阻力位下受阻。

- 2025年第二季度美国GDP增长3.3%,显示经济韧性。

黄金技术面洞察

撰写本文时,黄金已从接近阻力位的月度高点回落,暗示可能出现反转。然而,成交量柱显示买盘占优,卖盘反击有限,暗示可能进一步上涨。如果价格继续攀升,可能在3440美元遇阻。相反,若动能减弱,黄金可能在3350美元和3313美元获得支撑,这两个价位现已成为交易者关注的关键底部。

市场前景与价格情景

如果央行和ETF需求保持强劲,突破3450美元可能引发新一轮技术买盘,打开创纪录高点之路。相反,如果联储放缓宽松步伐或通胀持续高企,黄金可能在阻力位下盘整,面临回调风险。

无论如何,风险平衡倾向于长期价格走强。美元主导地位的结构性下降不是短期交易,而是储备体系的重组——黄金重新成为核心。

投资启示

对投资者而言,黄金仍是投资组合的多元化工具,而非全仓押注。随着央行重塑储备和政策制定者推进去美元化战略,其角色正在加强。短期内,交易者将关注3450美元作为关键转折点。长期来看,美元主导地位的削弱表明黄金的复兴远未结束。

常见问题解答

为什么央行买入黄金超过美国国债?

因为国债现在同时承载市场和政治风险。2022年俄罗斯储备被扣押显示了美元资产的脆弱性,而黄金则具备中立性、流动性且无对手方风险,使其成为更可靠的储备锚。

黄金能突破3450美元吗?

能,但取决于央行需求与联储政策的配合。强劲的ETF资金流入和亚洲零售购买已支撑价格,9月降息可能成为突破的催化剂。

有哪些风险可能阻碍涨势?

如果美国经济增长保持强劲、通胀顽固或美元反弹,涨势可能受限。这些因素都会使黄金难以维持在3450美元以上。

黄金会取代美元成为全球储备资产吗?

尚未——美元仍主导全球储备。但其份额已跌破47%,黄金接近20%,显示出明显的多元化趋势。黄金正成为补充,而非替代。

免责声明:

所引用的业绩数据不构成对未来表现的保证。