Sự suy giảm của thị trường trái phiếu Nhật Bản là bài học cảnh báo cho Mỹ

Lưu ý: Từ tháng 8 năm 2025, chúng tôi không còn cung cấp nền tảng Deriv X.

Các báo cáo cho biết thị trường trái phiếu Nhật Bản không chỉ đang chao đảo mà đang trong giai đoạn đối mặt với một cuộc khủng hoảng toàn diện. Lợi suất đang tăng, thua lỗ ngày càng nhiều, và bảng cân đối kế toán của ngân hàng trung ương đang chịu áp lực nặng nề từ nhiều thập kỷ tiền dễ dãi. Trong nhiều năm, Nhật Bản là ví dụ điển hình về lãi suất thấp và nợ cao mà không gặp hậu quả. Nhưng giờ đây, hậu quả đang bắt đầu xuất hiện. Nếu câu chuyện nợ của Nhật Bản có vẻ xa vời, thì Mỹ không nên quá yên tâm. Những vết nứt ở Tokyo có thể chính là bản xem trước cho những gì sẽ xảy ra ở Washington.

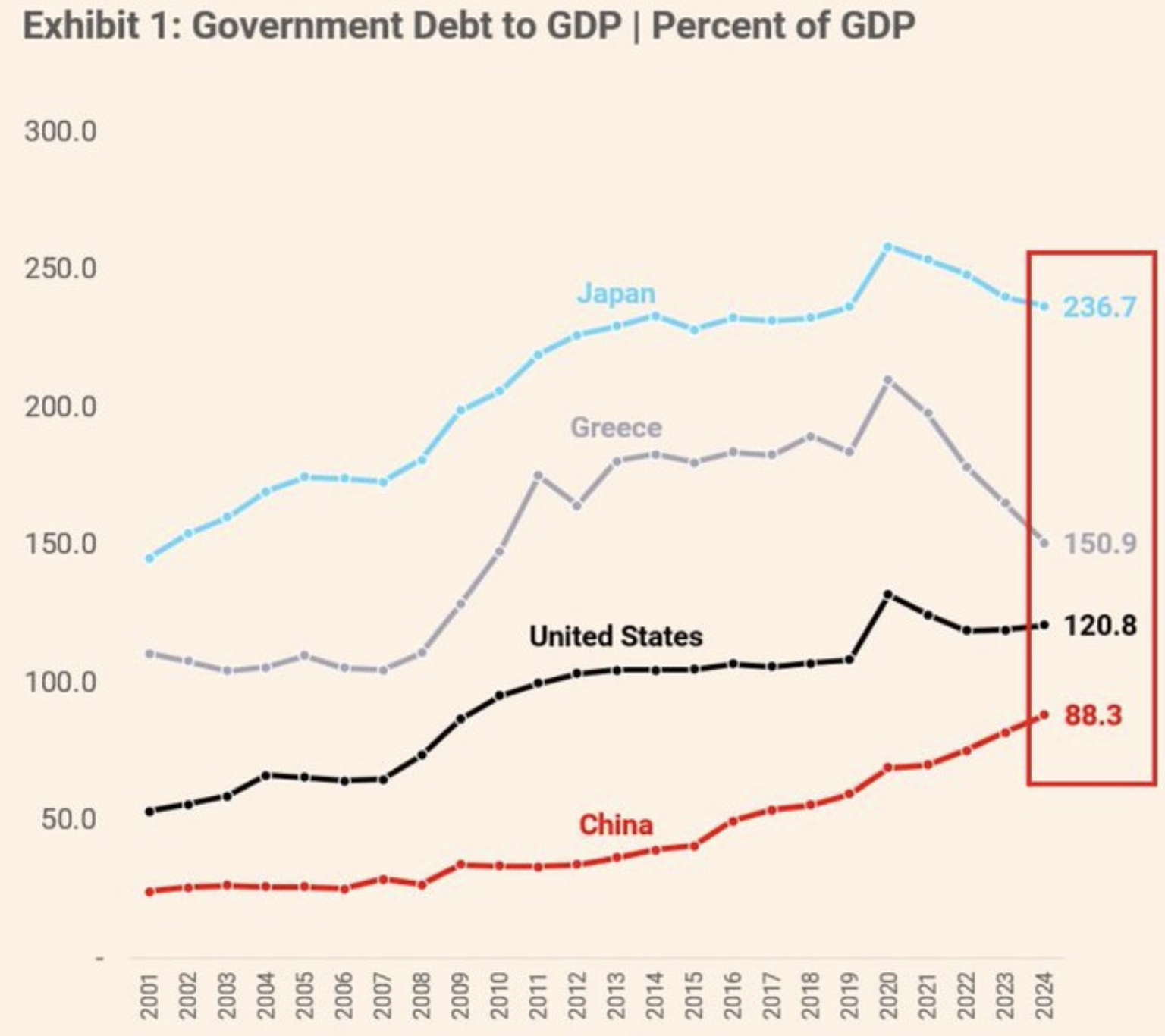

Tỷ lệ nợ chính phủ trên GDP: Những pháo đài không còn vững chắc

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm đã đạt 3,209% vào giữa tháng 7 - mức cao nhất trong nhiều năm - đánh dấu mức tăng 100 điểm cơ bản chỉ trong 12 tháng.

Bề ngoài, đó chỉ là một con số. Nhưng bên dưới là điều sâu sắc hơn: giá trị trái phiếu đã giảm 45% kể từ năm 2019. Đây không chỉ là sự sụt giảm - mà là một sự sụp đổ.

Thị trường trái phiếu Nhật Bản từng là chuẩn mực vàng về sự an toàn. Nhưng vị thế đó đang dần mất đi khi các nhà đầu tư ngày càng lo ngại về gánh nặng nợ ngày càng tăng của quốc gia này, và quan trọng hơn là khả năng quản lý của Ngân hàng Nhật Bản (BOJ).

Với tỷ lệ nợ trên GDP hiện vượt quá 260%, gấp hơn hai lần so với Hoa Kỳ, nền tài chính của Nhật Bản ngày càng trở nên mong manh theo từng ngày.

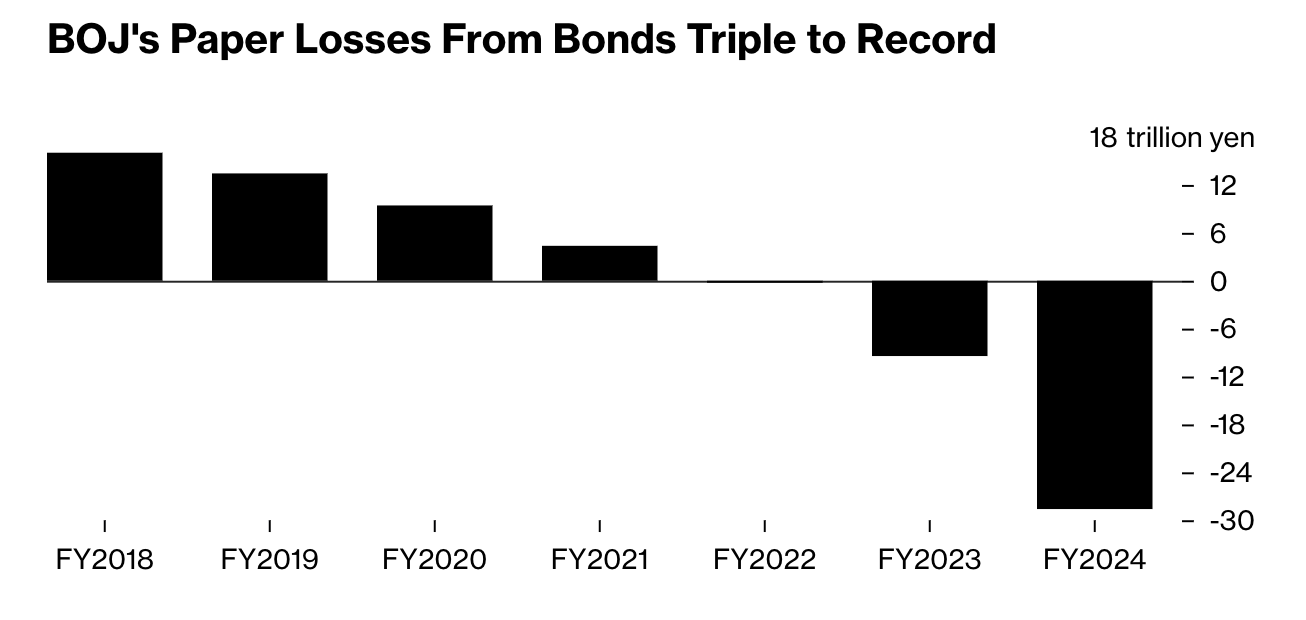

Thua lỗ trái phiếu của Ngân hàng Nhật Bản: Giá của sự tin tưởng

Ngân hàng Nhật Bản, từng là người bảo vệ sự ổn định thị trường, hiện đang gánh khoản thua lỗ chưa thực hiện kỷ lục lên tới 198 nghìn tỷ yên (khoảng 198 tỷ USD) trên trái phiếu chính phủ - tăng gấp ba lần chỉ trong một năm. Đây không chỉ là một vết thương nhỏ trên giấy tờ. Đó là một vết thương sâu rộng.

Hệ quả không dừng lại ở đó. Các công ty bảo hiểm nhân thọ lớn nhất Nhật Bản, những người nắm giữ trái phiếu chính phủ lâu năm, đã báo cáo khoản thua lỗ chưa thực hiện tổng cộng 60 tỷ yên chỉ trong quý 1 năm 2025 - gấp bốn lần so với cùng kỳ năm trước. Lợi suất tăng đang lan tỏa trong hệ thống tài chính, âm thầm làm xói mòn bảng cân đối kế toán và siết chặt thanh khoản.

Điều đáng chú ý nhất: hơn 52% tổng số trái phiếu chính phủ Nhật Bản hiện do chính BOJ nắm giữ. Khi người mua cuối cùng trở thành chủ sở hữu chính, hệ thống bắt đầu trở nên tự tham chiếu một cách kỳ lạ - và cực kỳ mong manh.

Kịch bản nợ mà thế giới đã quá quen thuộc

Câu chuyện kinh tế của Nhật Bản có nhiều điểm độc đáo - dân số già nhanh, tư duy giảm phát và xu hướng lập kế hoạch dài hạn. Nhưng kịch bản của họ - lãi suất thấp, mua trái phiếu ồ ạt và nợ công tăng vọt - không phải là điều riêng biệt.

Thực tế, nó đang trở nên khá quen thuộc. Ở Hoa Kỳ, lợi suất trái phiếu Kho bạc kỳ hạn 10 năm đã tăng hơn 500% kể từ năm 2020.

Các ngân hàng đang gánh hơn 500 tỷ USD thua lỗ trái phiếu chưa thực hiện. Chi tiêu thâm hụt đang tăng tốc. Và bảng cân đối kế toán của ngân hàng trung ương vẫn phình to do nhiều năm kích thích kinh tế. Mặc dù Mỹ chưa đạt tỷ lệ nợ trên GDP 260% như Nhật Bản, nhưng đang tiến rất nhanh - và với ít lý do biện minh hơn.

Thanh khoản thị trường trái phiếu toàn cầu

Những gì đang xảy ra ở Nhật Bản không chỉ là chuyện của Nhật Bản. Đó là tín hiệu cho thấy điều gì xảy ra khi niềm tin bắt đầu suy giảm - khi lời hứa rằng chính phủ luôn có thể trả nợ không còn là điều chắc chắn.

Thanh khoản thị trường đang cạn kiệt. Chỉ số Thanh khoản Trái phiếu Chính phủ của Bloomberg đã giảm xuống dưới mức ghi nhận trong khủng hoảng năm 2008, và các nhà đầu tư đang chú ý. Vàng và Bitcoin đang tăng vọt, không chỉ do đầu cơ mà còn do nỗi sợ rằng các quy tắc của hệ thống tiền tệ cũ có thể đang rạn nứt.

Khoảnh khắc này cũng thách thức những niềm tin lâu đời. Trong nhiều thập kỷ, các nhà kinh tế khẳng định rằng mức nợ cao có thể quản lý được miễn là lãi suất duy trì thấp. Nhưng Nhật Bản giữ lãi suất chính sách ở mức 0,50%, và vẫn phải đối mặt với lợi suất trái phiếu khoảng 3,1%, tương đương với Đức, quốc gia có gánh nặng nợ chỉ là một phần nhỏ. Sự khác biệt này cho thấy có điều gì đó sâu sắc hơn đang diễn ra: niềm tin đang bị xói mòn.

Thông điệp mà thị trường gửi gắm

Thị trường trái phiếu Nhật Bản đang cung cấp cho thế giới một bài học thực tế - mà các nhà hoạch định chính sách và nhà đầu tư nên nghiên cứu kỹ. Một quốc gia có thể duy trì nợ cao và lãi suất thấp trong thời gian dài… cho đến khi không thể nữa. Khi lợi suất tăng, vòng phản hồi bắt đầu: thua lỗ tăng lên, niềm tin suy giảm, và thanh khoản bốc hơi.

Cảnh báo thực sự cho các nền kinh tế như Mỹ không chỉ nằm ở con số - mà ở xu hướng. Những công cụ từng giúp hệ thống tồn tại - như mua trái phiếu, lãi suất siêu thấp và mở rộng tài khóa - giờ có thể đang làm tăng rủi ro. Và khác với trước đây, không còn lối thoát sạch sẽ nào.

Triển vọng giá USDJPY

Theo các chuyên gia, sự suy giảm của thị trường trái phiếu Nhật Bản không phải là sự cố riêng lẻ hay tạm thời. Đây là một bài kiểm tra sức chịu đựng cho trật tự tài chính toàn cầu - và nó cho thấy trật tự đó có thể mong manh đến mức nào. Khi chủ nợ lớn thứ hai thế giới bắt đầu chao đảo, những người khác nên lưu ý.

Đây không phải là chuyện hoảng loạn. Mà là chuẩn bị. Bởi nếu sự đối mặt của Nhật Bản đã bắt đầu, câu hỏi thực sự không phải là liệu Mỹ và các nước khác có phải đối mặt hay không, mà là khi nào. Trong khi đó, cặp USDJPY tiếp tục tăng, phản ánh sự lo lắng của nhà đầu tư và khoảng cách ngày càng rộng giữa lợi suất trái phiếu Mỹ và Nhật Bản.

Tại thời điểm viết bài, cặp này vẫn khá tích cực với giá vừa thoát khỏi giai đoạn tích lũy 4 tháng. Các thanh khối lượng cho thấy người bán gần như không có phản kháng trong vài ngày qua, gợi ý con đường tăng tiếp theo cho cặp này. Nếu giá tiếp tục tăng, có thể gặp kháng cự tại mức 149,93. Ngược lại, nếu giá giảm, có thể tìm hỗ trợ tại các mức 146,100 và 144,200.

Tuyên bố từ chối trách nhiệm:

Các số liệu hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.