Le déclin du marché obligataire japonais est un avertissement pour les États-Unis

Note : Depuis août 2025, nous ne proposons plus la plateforme Deriv X.

Les rapports indiquent que le marché obligataire japonais ne connaît pas seulement un léger tremblement - il est en pleine crise majeure. Les rendements augmentent, les pertes s’accumulent, et le bilan de la banque centrale ploie sous le poids de décennies de politique monétaire accommodante. Pendant des années, le Japon était le cas d’école des taux bas et de la dette élevée sans conséquence. Mais désormais, les conséquences rattrapent le pays. Si l’histoire de la dette japonaise semble lointaine, les États-Unis ne devraient pas se sentir trop à l’aise. Les fissures à Tokyo pourraient bien être un avant-goût de ce qui attend Washington.

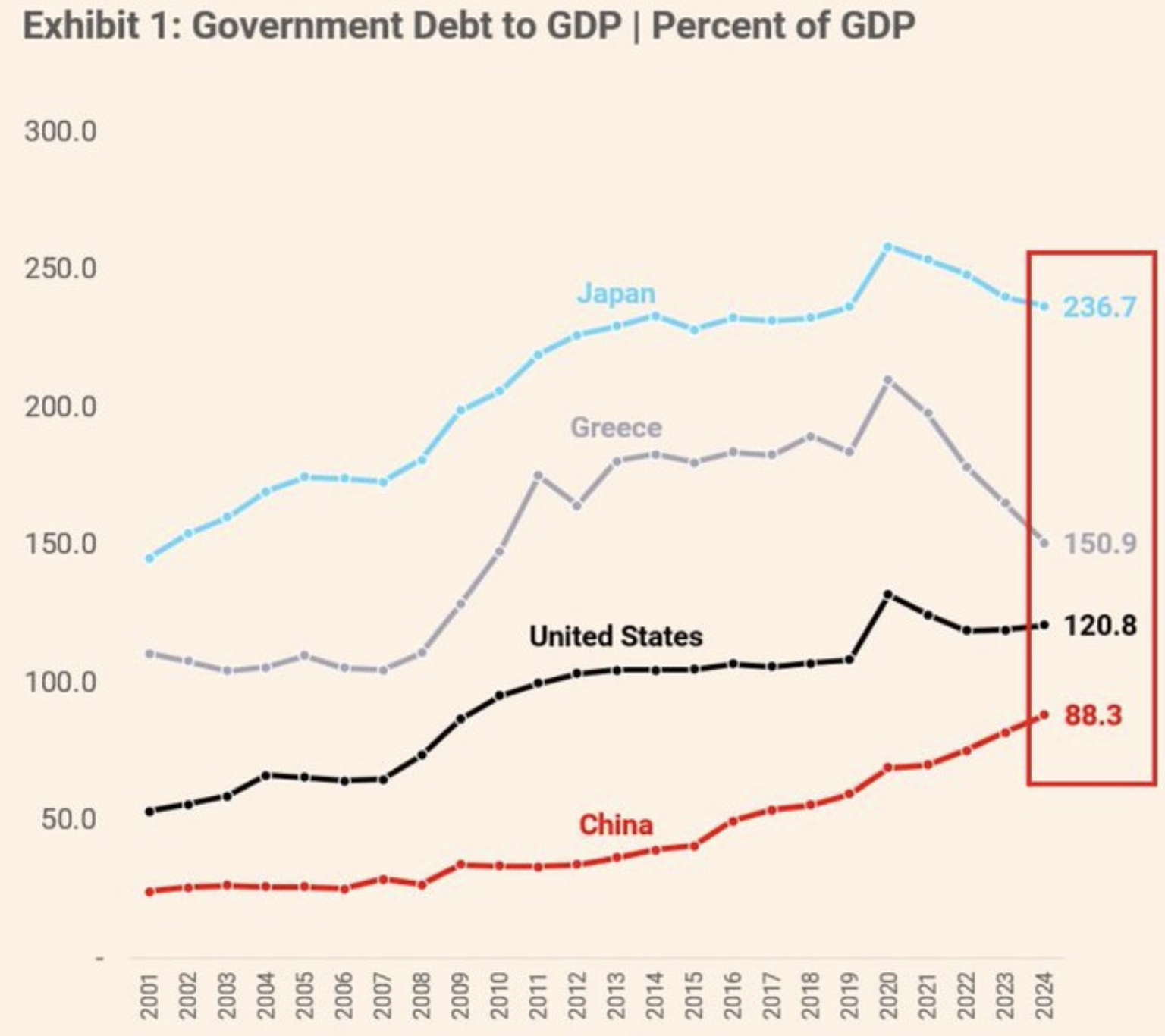

Ratio dette publique/PIB : Les forteresses ne sont plus invincibles

Le rendement des obligations d’État japonaises à 30 ans a atteint 3,209 % à la mi-juillet - un plus haut depuis des années - marquant une hausse de 100 points de base en seulement 12 mois.

En surface, ce n’est qu’un chiffre. Mais en dessous se cache quelque chose de plus profond : une chute de 45 % de la valeur des obligations depuis 2019. Ce n’est pas une simple glissade - c’est un effondrement.

Le marché obligataire japonais était autrefois la référence en matière de sécurité. Mais ce statut s’effrite à mesure que les investisseurs s’inquiètent du fardeau croissant de la dette du pays, et plus important encore, de la capacité de la Bank of Japan (BOJ) à la gérer.

Avec un ratio dette/PIB désormais supérieur à 260 %, soit plus du double de celui des États-Unis, la situation fiscale du Japon semble de plus en plus fragile chaque jour.

Pertes obligataires de la Bank of Japan : Le coût de la confiance

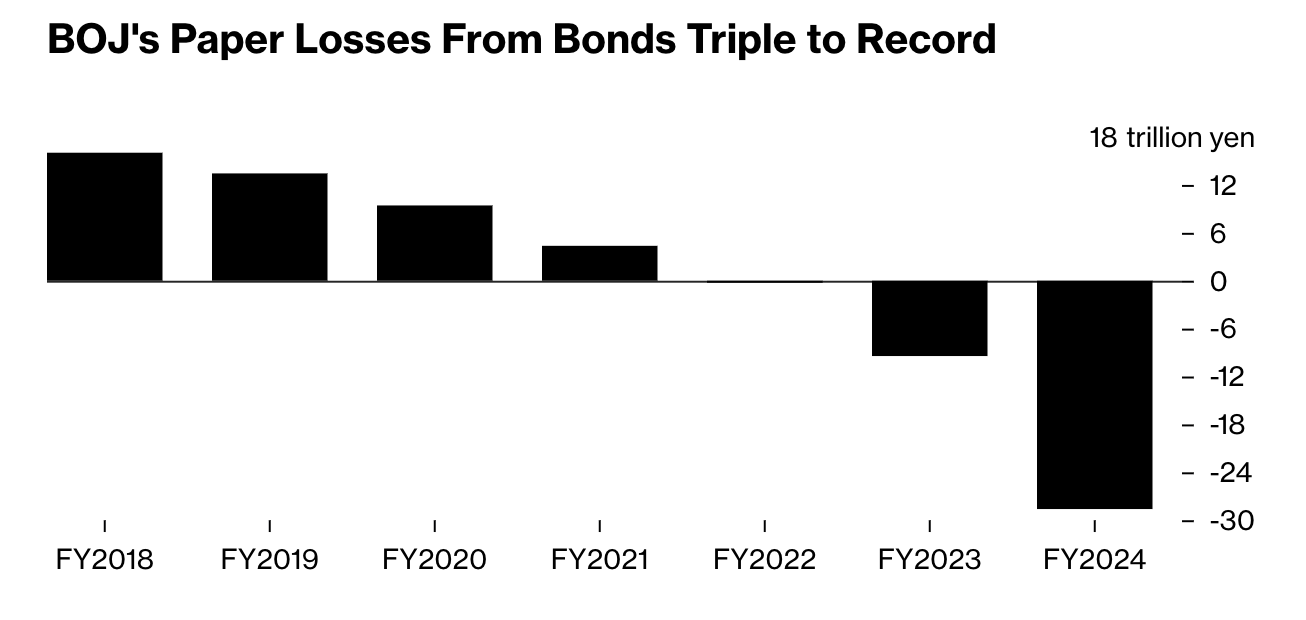

La Bank of Japan, autrefois gardienne de la stabilité des marchés, affiche désormais un record de pertes latentes de 198 000 milliards de yens (environ 198 milliards de dollars) sur ses obligations d’État - un triplement en seulement un an. Ce n’est pas une simple égratignure. C’est une blessure béante.

Les répercussions ne s’arrêtent pas là. Les plus grandes assurances vie japonaises, détenteurs historiques de la dette publique, ont déclaré à elles seules 60 milliards de yens de pertes latentes au premier trimestre 2025 - soit quatre fois plus qu’un an auparavant. La hausse des rendements se répercute dans le système financier, érodant silencieusement les bilans et resserrant la liquidité.

Peut-être le plus révélateur : plus de 52 % de toutes les obligations d’État japonaises sont désormais détenues par la BOJ elle-même. Lorsque l’acheteur de dernier recours devient le principal détenteur, le système commence à paraître étrangement autoréférentiel - et dangereusement fragile.

Un manuel de la dette que le monde connaît bien

L’histoire économique du Japon est unique à bien des égards - une population vieillissante rapidement, une mentalité déflationniste, et une propension à la planification à long terme. Mais son manuel - taux d’intérêt bas, achats massifs d’obligations, et dette publique en forte hausse - n’est en rien isolé.

En fait, cela commence à sembler plutôt familier. Aux États-Unis, les rendements des bons du Trésor à 10 ans ont bondi de plus de 500 % depuis 2020.

Les banques supportent plus de 500 milliards de dollars de pertes latentes sur obligations. Les dépenses déficitaires s’accélèrent. Et les bilans des banques centrales restent gonflés après des années de stimulus. Bien que les États-Unis n’aient pas atteint le ratio dette/PIB de 260 % du Japon, ils progressent rapidement - et avec moins d’excuses.

Liquidité du marché obligataire mondial

Ce qui se passe au Japon ne concerne pas seulement le Japon. C’est un signal de ce qui arrive lorsque la confiance commence à faiblir - lorsque la promesse que les gouvernements peuvent toujours rembourser leurs dettes ne semble plus une certitude.

La liquidité du marché se tarit. L’indice de liquidité des obligations gouvernementales de Bloomberg est tombé en dessous des niveaux observés lors de la crise de 2008, et les investisseurs en prennent note. L’or et le Bitcoin montent en flèche, non seulement par spéculation mais aussi par peur que les règles de l’ancien système monétaire ne commencent à se défaire.

Ce moment remet aussi en question des croyances longtemps établies. Pendant des décennies, les économistes ont insisté sur le fait que des niveaux élevés de dette étaient gérables tant que les taux d’intérêt restaient bas. Mais le Japon a maintenu son taux directeur à 0,50 %, et fait toujours face à des rendements obligataires autour de 3,1 %, au même niveau que l’Allemagne, dont la charge de la dette est bien moindre. Cette déconnexion suggère qu’un phénomène plus profond est en jeu : la confiance s’érode.

Le message que les marchés envoient

Le marché obligataire japonais offre au monde une leçon en temps réel - une leçon que les décideurs et les investisseurs feraient bien d’étudier. Un pays peut supporter une dette élevée et des taux bas pendant longtemps… jusqu’à ce que ce ne soit plus possible. Une fois que les rendements augmentent, la boucle de rétroaction s’enclenche : les pertes s’accumulent, la confiance s’effrite, et la liquidité disparaît.

Le véritable avertissement pour des économies comme les États-Unis ne réside pas seulement dans les chiffres - mais dans la trajectoire. Les outils mêmes qui ont maintenu les systèmes à flot - tels que les achats d’obligations, les taux ultra-bas, et l’expansion fiscale - peuvent désormais amplifier les risques. Et contrairement au passé, il n’y a pas de sortie propre.

Perspectives du cours USDJPY

Selon les experts, le déclin du marché obligataire japonais n’est pas un incident isolé ni un simple accident passager. C’est un test de résistance pour l’ordre financier mondial - et il révèle à quel point cet ordre pourrait être fragile. Alors que le deuxième plus grand détenteur d’obligations au monde commence à fléchir, les autres devraient en prendre note.

Il ne s’agit pas de panique. Il s’agit de préparation. Car si le compte à rebours du Japon a commencé, la vraie question n’est pas de savoir si les États-Unis et d’autres en feront l’expérience aussi, mais quand. Pendant ce temps, la paire USDJPY continue de grimper, reflétant les inquiétudes des investisseurs et l’écart croissant entre les rendements obligataires américains et japonais.

Au moment de la rédaction, la paire reste assez haussière avec un prix sortant d’une consolidation de 4 mois. Les barres de volume indiquent que les vendeurs ont à peine opposé de résistance ces derniers jours, suggérant une voie possible vers une nouvelle hausse de la paire. Si la hausse se poursuit, les prix pourraient rencontrer une résistance au niveau de 149,93. À l’inverse, en cas de chute, les prix pourraient trouver des supports aux niveaux 146,100 et 144,200.

Avertissement :

Les performances passées ne garantissent pas les performances futures.