Was Politikdivergenzen und Politik für EUR USD im September 2025 bedeuten

Viele prognostizieren, dass EUR USD im September an einem kritischen Punkt steht, da Händler die Politikdivergenz zwischen der Federal Reserve und der Europäischen Zentralbank neben dem steigenden politischen Risiko in Europa abwägen. Basierend auf aktuellen Daten hat das Paar die Rallye nach Jackson Hole in der letzten Woche korrigiert, wobei der Euro durch die politische Unruhe in Frankreich unter Druck steht, während der Dollar kurzfristige Unterstützung durch höhere Renditen findet. Die entscheidende Frage ist, ob die Daten und Zentralbanksitzungen im September eine nachhaltige Erholung des Euro bestätigen oder die Dominanz des Dollars verlängern werden.

Wichtige Erkenntnisse

- Fed wird am 17. September voraussichtlich die Zinsen von 4,50 auf 4,25 senken, da die Schwäche am Arbeitsmarkt zunimmt.

- EZB wird am 10. September wahrscheinlich den Einlagensatz bei 2,00 belassen, da die Inflation wieder im Zielbereich liegt.

- Politische Unsicherheit in Frankreich erhöht den Druck auf den Euro vor der Vertrauensabstimmung am 9. September.

- EUR USD handelt nahe 1,1630 mit komprimierter Volatilität vor den Datenveröffentlichungen.

- Das Risiko eines Ausbruchs steigt, da die Sitzungen und Daten im September die Zinserwartungen neu ausrichten könnten.

Zinsdifferenz Fed und EZB

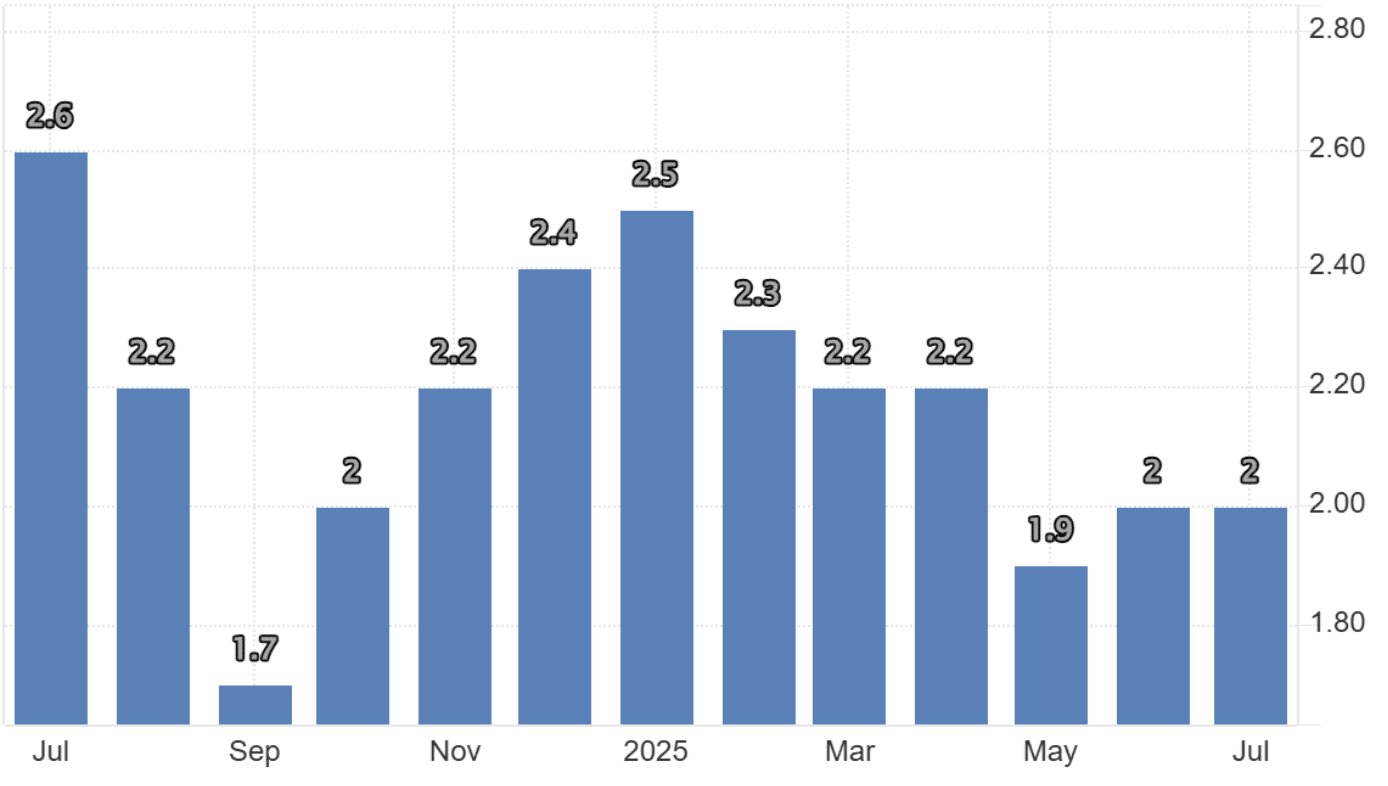

Die aktuelle Position der EZB spiegelt eine Stabilisierung der Inflation und eine ausgewogenere wirtschaftliche Perspektive wider. Der Verbraucherpreisindex im Juli zeigte eine jährliche Steigerung von 2 Prozent, genau im Einklang mit dem Ziel der EZB.

Dies stellt eine deutliche Verbesserung gegenüber dem Inflationsanstieg 2022–2023 dar, als der Verbraucherpreisindex der Eurozone über 8 Prozent lag und aggressive Zinserhöhungen erzwang.

Auf der Jackson Hole Konferenz betonte Christine Lagarde, dass die EZB die Wirtschaftsindikatoren genau beobachten werde, anstatt sich zu weiteren Straffungen zu verpflichten. Sie verwies auf Faktoren wie Migration, unterstützende Arbeitsmärkte und stetiges Lohnwachstum als Gründe, warum die Wirtschaft der Eurozone trotz hoher Zinsen stabil bleibt.

Die Märkte sehen nun eine 87-prozentige Wahrscheinlichkeit für eine Zinspause bei der Sitzung am 10. September.

Der Einlagensatz wird voraussichtlich bei 2,00 bleiben, wobei die EZB im Wesentlichen signalisiert, dass die Politik weder restriktiv noch expansiv ist – eine abwartende Haltung. Für Händler bedeutet dies, dass der Euro keinen unmittelbaren zinstreibenden Katalysator hat und der Fokus klar auf externen Faktoren wie der Fed liegt.

Fed-Zinssenkungsentscheidung

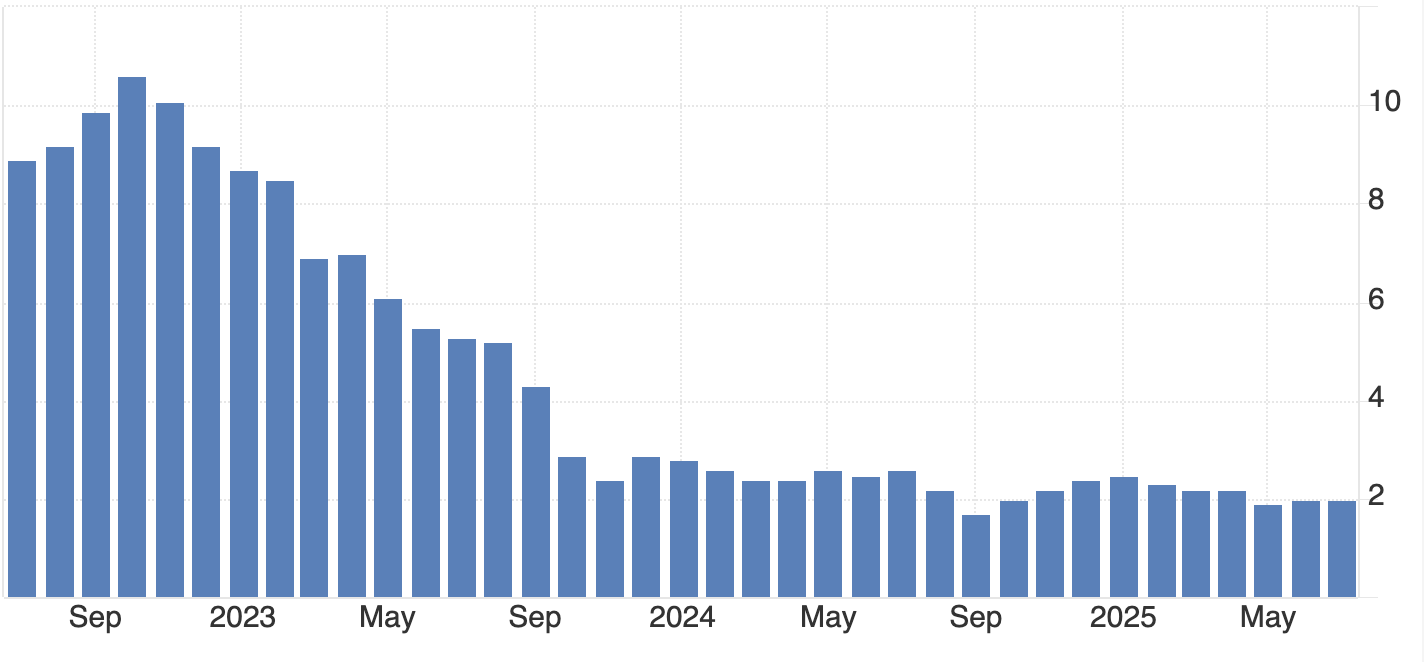

Der Kontrast zur Federal Reserve ist deutlich. Der US-Arbeitsmarkt, einst eine Stärke, zeigt sichtbare Risse.

Der Bericht zu den Nonfarm Payrolls im Juli verzeichnete nur 73.000 neue Stellen, weit unter dem Durchschnitt von über 200.000 in den Jahren 2023–24. Die Arbeitslosenquote stieg auf 4,2 Prozent, und das Lohnwachstum hat sich verlangsamt.

Jerome Powell räumte diese Verlangsamung auf der Jackson Hole Konferenz ein, was seine erste bedeutende Tonänderung in diesem Jahr markiert. Er stellte fest, dass die Inflation „mehr eingedämmt“ erscheine und dass die Priorität der Fed nun Beschäftigung und nachhaltiges Wachstum sei.

Dieser Richtungswechsel bereitet den Weg für eine mögliche Zinssenkung am 17. September, wobei CME FedWatch eine 87-prozentige Wahrscheinlichkeit für eine Senkung auf 4,25 Prozent anzeigt. Wenn bestätigt, wäre dies die erste Senkung im Zyklus 2025 – ein bedeutender Wendepunkt in der Geldpolitik.

Für EUR USD würde dies die Zinsdifferenz verringern, die den Dollar in den letzten zwei Jahren gestützt hat. Die kurzfristige Frage ist, ob die Fed im September aggressiv vorgeht oder einen langsameren, graduellen Kurs einschlägt.

Französisches politisches Risiko für den Euro

Auf europäischer Seite fügt die Politik eine weitere Komplikation hinzu. Premierminister François Bayrou steht am 9. September eine Vertrauensabstimmung bevor, wobei die Oppositionsparteien gegen seinen Haushaltsplan von 44 Milliarden Euro vereint sind. Ein Scheitern der Abstimmung würde die Stabilität seiner Minderheitsregierung gefährden und möglicherweise Koalitionsgespräche oder sogar Neuwahlen erzwingen.

Die Märkte reagierten schnell: Der CAC 40 fiel Anfang dieser Woche um 1,7 Prozent, und die französischen Anleiherenditen weiteten sich gegenüber deutschen Bunds aus. Politische Instabilität belastet den Euro direkt, indem sie das Vertrauen der Investoren in europäische Vermögenswerte untergräbt, während die EZB versucht, Stabilität zu vermitteln.

Dieser Umstand steht im Gegensatz zu den USA, wo das politische Risiko in Form der Unabhängigkeit der Zentralbank aufgetaucht ist. Präsident Donald Trumps Entlassung der Fed-Gouverneurin Lisa Cook wegen Hypothekenvorwürfen hat Bedenken hinsichtlich politischer Einflussnahme auf die Geldpolitik geweckt. Während der Dollar dies zunächst ignorierte, könnte die institutionelle Glaubwürdigkeit mittelfristig leiden, wenn die Unabhängigkeit als beeinträchtigt wahrgenommen wird.

EUR USD Volatilität: Treiber im Blick

Der September ist vollgepackt mit Datenveröffentlichungen, die die Zinserwartungen prägen werden:

- Diese Woche:

- US-Verbrauchervertrauen (erwartet bei 98, nach 97 im Juli).

- Hauspreisindex und Aufträge langlebiger Güter für Einblicke in Haushalts- und Unternehmensinvestitionen.

- Richmond Fed Herstellungsindex für regionale Aktivität.

- BIP (zweite Schätzung) für das Wachstum im zweiten Quartal.

- PCE-Inflationsbericht, das bevorzugte Maß der Fed, um zu bestätigen, ob der Preisdruck nachlässt.

- US-Verbrauchervertrauen (erwartet bei 98, nach 97 im Juli).

- Nächste Woche:

- Nonfarm Payrolls im August. Ein weiterer schwacher Wert würde die Erwartungen für eine Zinssenkung festigen.

- Nonfarm Payrolls im August. Ein weiterer schwacher Wert würde die Erwartungen für eine Zinssenkung festigen.

- Die darauffolgende Woche:

- CPI-Daten kurz vor der Fed-Sitzung, entscheidend für die Beurteilung des Inflationsverlaufs.

- CPI-Daten kurz vor der Fed-Sitzung, entscheidend für die Beurteilung des Inflationsverlaufs.

Jede Veröffentlichung hat das Potenzial, EUR USD zu bewegen. Stärkeres Verbrauchervertrauen oder BIP könnten die Dringlichkeit für Fed-Senkungen verringern, während schwache Daten das Gegenteil bewirken würden.

Marktauswirkungen und Szenarien

- Bullishes Euro-Szenario: Fed senkt die Zinsen im September, EZB bleibt stabil. Die Renditedifferenz verengt sich, was EUR USD von seinen Tiefs hebt.

- Bullishes Dollar-Szenario: US-Daten überraschen positiv und die Fed verzögert Zinssenkungen. Der Dollar bleibt stark, während der Euro mit der Politik kämpft.

- Gemischtes Szenario: Fed senkt, aber die politische Unruhe in Frankreich verschärft sich, was Gewinne ausgleicht und EUR USD in einer Spanne hält.

Derzeit handelt EUR USD nahe 1,1607, ein Niveau, das eher Zögern als Überzeugung widerspiegelt. Händler positionieren sich zurückhaltend, bis die Ereignisse im September eine Richtung vorgeben.

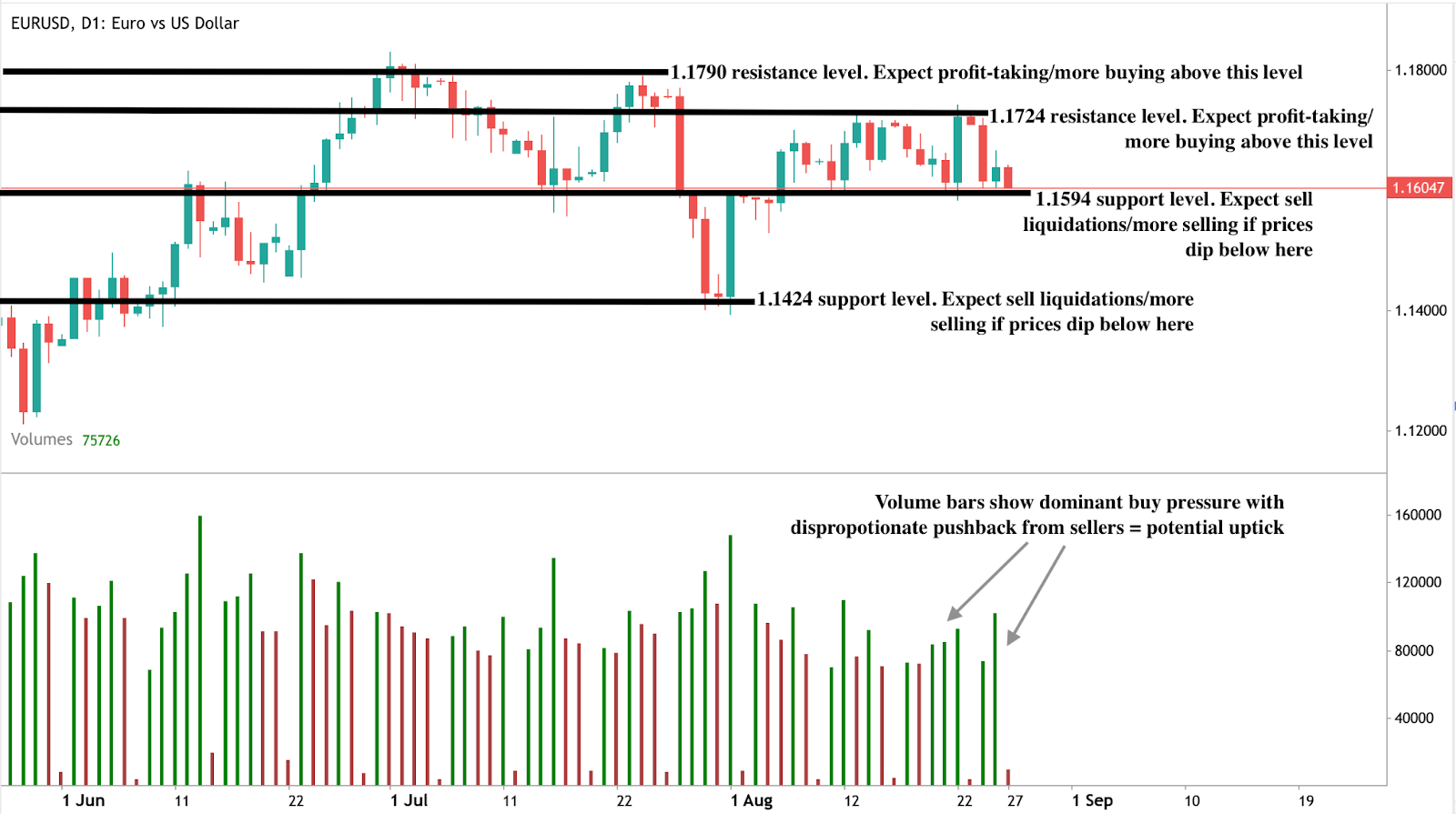

Technischer Ausblick Euro Dollar

Technisch konsolidiert EUR USD nach dem Rückzug von den Höchstständen der letzten Woche. Unterstützung bildet sich um 1,1594, ein Niveau, das bei früheren Abverkäufen gehalten hat. Ein nachhaltiger Bruch nach unten könnte den Weg zu 1,1424 öffnen. Auf der Oberseite liegen Widerstände nahe 1,1724 und 1,1790, was mit dem jüngsten Rallye-Hoch zusammenfällt.

Momentum-Indikatoren deuten darauf hin, dass die Volatilität komprimiert ist und Händler auf einen Katalysator warten. Sobald die Daten und Sitzungen im September eintreffen, ist ein Ausbruch in beide Richtungen wahrscheinlich.

Anlageimplikationen

Für Händler befindet sich EUR USD in einer Warteschleife, aber die Volatilität nimmt zu. Kurzfristige Strategien könnten sich auf Range-Trading zwischen 1,16 und 1,18 konzentrieren, bis wichtige Daten veröffentlicht werden. Mittelfristige Positionierungen sollten sich auf zwei Szenarien vorbereiten:

- Euro erholt sich, wenn die Fed senkt und die EZB stabil bleibt, wodurch sich die Renditedifferenz verengt.

- Dollar bleibt widerstandsfähig, wenn US-Daten stärker als erwartet ausfallen und die Fed die Lockerung verzögert.

Die französische Politik fügt weitere Unsicherheit hinzu, was den September für EUR USD entscheidend machen könnte. Händler sollten erwarten, dass die Ruhe Ende August einer höheren Volatilität weicht, wenn Politikdivergenzen und politische Ereignisse aufeinandertreffen.

Haftungsausschluss:

Die angegebenen Leistungszahlen sind keine Garantie für zukünftige Ergebnisse.