Sentetik Endekslerde Swapsız Hafta Sonları

Deriv’in swapsız hafta sonu özelliği, yatırımcıların Sentetik Endeks pozisyonlarını Cuma’dan Pazartesi’ye kadar gecelik fonlama ödemeden tutmalarını sağlar. Bu duraklama, piyasalar 7/24 açık kalırken iki günlük finansman maliyetini ortadan kaldırır ve Deriv MT5 (Standart ve Sıfır spread) ile Deriv cTrader üzerinde maliyet verimliliği ve strateji tutarlılığını artırır.

Bu özellik, yatırımcıların sürekli Sentetik Endeks işlemleri sırasında aktif stratejilerini korurken maliyetleri azaltmalarına yardımcı olur.

Bu rehber, swapsız hafta sonunun nasıl çalıştığını, günümüz CFD ortamında neden önemli olduğunu ve Deriv yatırımcılarının hafta sonu stratejilerini geliştirmek için bu özelliği nasıl kullanabileceğini açıklar.

Kısa özet

- Anlamı: Son Cuma rollover’ından ilk Pazartesi rollover’ına kadar gecelik fonlamada hafta sonu duraklaması.

- Değeri: Sentetik Endeksler kesintisiz işlem görür; duraklama, stratejileri kesintiye uğratmadan taşıma maliyetini azaltır.

- Nasıl çalışır: Deriv MT5 ve Deriv cTrader’daki tüm Sentetik Endeksleri otomatik olarak kapsar.

- Etkisi: Daha iyi back-test uyumu, beklenti üzerindeki yükün azalması ve kesintisiz otomasyon.

Hafta sonu fonlaması, 7/24 piyasalar için öngörülebilir bir maliyet kalemiydi. Deriv bu maliyeti kaldırarak, aktif yatırımcılara zamanla biriken küçük ama sürekli bir verimlilik kazancı sunar.

Swapsız hafta sonu nedir ve nasıl çalışır?

Swap (diğer adıyla gecelik fonlama veya rollover), aracı kurumun günlük kesintisinden sonra tutulan kaldıraçlı CFD pozisyonlarına uygulanan finansman ayarlamasıdır. Deriv’in swapsız hafta sonu sırasında, Cuma günkü son rollover’dan Pazartesi günkü ilk rollover’a kadar tahakkuk durur.

Uygulamada:

- Duraklama başlar: Her hafta Cuma 21:59 GMT rollover’ından sonra.

- Devam eder: Pazartesi 21:59 GMT rollover’ında.

- Kapsam: Deriv MT5 ve Deriv cTrader’daki tüm uzun ve kısa Sentetik Endeks işlemleri.

Cuma 21:59 GMT ile Pazartesi 21:59 GMT arasında açık olan tüm pozisyonlar swapsız tutulur.

CFD fonlaması, kaldıraç maliyetini yansıtır: FCA ve ESMA gibi düzenleyiciler tarafından tanımlanan bir ilkedir. Hafta sonu duraklaması, bu maliyeti geçici olarak askıya alır, hesap özetlerini şeffaf tutar ve toplam ücretleri azaltır.

Otomatik sistemler veya grid stratejileri kullanan yatırımcılar için, hafta sonu swaplarının olmaması, canlı ve back-test verileri arasındaki performans bozulmalarını önler.

Deriv sentetik endeksleri swapsız hafta sonları için neden idealdir?

Sentetik Endeksler kesintisiz çalışır ve makroekonomik olaylardan veya gerçek dünya haberlerinden etkilenmez. Bu istikrar, onları günün her saati stratejiler için ideal kılar.

Swapsız pencere, yatırımcıların hafta sonu pozisyonlarını fonlama yükü olmadan tutmalarına olanak tanırken, maruziyetlerini korumalarını sağlar.

Bu, özellikle kesintisiz veri akışı ve fiyat tutarlılığının güvenilir otomasyon ve optimizasyon için kritik olduğu swing, grid ve algoritmik işlemler için faydalıdır.

Deriv’in Sentetik Endeksleri ayrıca Vol 10’dan Vol 250’ye kadar farklı volatilite ailelerinde sunulur ve yatırımcıların risk iştahına uygun maruziyet seçmelerine olanak tanır. Swapsız duraklama, bunların tümünün hafta sonu boyunca verimli şekilde tutulmasını sağlar.

Swapsız hafta sonları kaldıraç ve marj ile nasıl etkileşir?

Kaldıraç ve marj, yatırımcıların sermayeyi ne kadar verimli kullandığını belirler. Swapsız pencere sırasında, finansman kesilmediği için özsermaye sabit kalır; bu da bileşik getiriyi artırır ve taktiksel ayarlamalar için marjı serbest bırakır.

Örneğin, 1:500 kaldıraçla USD 10.000 nominal pozisyon kullanan bir yatırımcı, her hafta sonu iki günlük fonlama maliyetinden tasarruf eder. Aylar boyunca bu küçük kazançlar, daha iyi sermaye korunumu ve daha düzgün özsermaye eğrileri sağlar.

24/7 piyasalarda hafta sonu volatilitesinin açık pozisyonları tehdit etmemesi için %300–500 serbest marj tamponu bulundurmak tavsiye edilir.

Harolyn Medina Calderon, Deriv Risk Uzmanı, şöyle açıklıyor:

“Hafta sonu penceresi boyunca güçlü bir serbest marj bulundurmak çok önemlidir. Bu, Sentetik Endeksler 7/24 açıkken yatırımcıların pozisyon tutarken cezalandırılmamasını sağlar.”

Swapsız hafta sonları Deriv ekosistemine nasıl entegre olur?

Sentetik endeksler 7/24 işlem gördüğü için, hem Deriv MT5 hem de Deriv cTrader kullanıcılar için kesintisiz otomasyon sağlayabilir.

Bu özellik, Deriv’in tüm işlem altyapısını fiyatlama, risk yönetimi ve şeffaflığı birleştiren maliyet verimli bir ekosisteme entegre eder.

Tablo 1 – Deriv swapsız hafta sonu ekosistemi genel bakış

| Bileşen | Nasıl çalışır | Hafta sonu etkisi |

|---|---|---|

| Deriv MT5 / Deriv cTrader | İşlem platformları | Sıfır swap kaydı; kesintisiz otomasyon |

| Sentetik Endeksler | Temel piyasalar | 7/24 işlem, hafta sonu pozisyonlarını destekler |

| Kaldıraç & Marj | Sermaye verimliliği | Düşük maliyet, marj kullanımını iyileştirir |

| Risk araçları | Güvenlik özellikleri | Stop ve limitler aktif kalır |

| Yatırımcılar & Stratejiler | Kullanıcılar ve yöntemler | Swing, grid ve algoritmik sistemler faydalanır |

| Düzenleyici uyum | Maliyet şeffaflığı | FCA/ESMA açıklama kurallarıyla uyumlu |

Bu ilişkiler, swapsız hafta sonlarını Deriv ekosistemi içinde şeffaf, 7/24 bir maliyet çözümü haline getirir.

Swapsız hafta sonları CFD fonlama maliyetlerini nasıl etkiler?

En büyük avantaj, CFD fonlama maliyetlerinin iki tam gün boyunca ortadan kalkmasıdır. Yatırımcılar fiyat hareketi ve marj değişimini yaşamaya devam eder, ancak faiz işlemez.

Tablo 2 – İşlem davranışı karşılaştırması: swaplı vs swapsız hafta sonları

| Kriter | Swaplı | Swapsız hafta sonu | Neden önemli |

|---|---|---|---|

| Taşıma maliyeti | 2 gün fonlama | Cmt–Paz 0 fonlama | Beklentiyi iyileştirir |

| Cuma davranışı | Zorunlu kapamalar | Hak edene tutma | Daha düşük kayma |

| Otomasyon | Bot duraklaması | Kesintisiz | Tutarlı veri |

| Risk çerçevesi | K/Z = fiyat ± fonlama | K/Z ≈ fiyat | Daha net analiz |

| Back-test vs canlı | Canlıda hafta sonu ücretleriyle sapma | Back-test ve canlı sonuçlar daha yakın | Daha güçlü doğrulama |

Çoğu aracı kurum, haftanın ortasında günlük veya “üçlü swap” ayarlamaları uygular; Deriv’in yaklaşımı ise hafta sonu tahakkukunu tamamen kaldırarak Sentetik Endeksler için maliyet verimli bir yapı oluşturur.

Hafta sonu işlem stratejilerinin avantajları nelerdir?

Hafta sonu yatırımcıları, fonlama erozyonu olmadan açık pozisyonlarını, otomasyonlarını ve analizlerini sürdürebilir.

Hafta sonu işlem stratejileri için, örneğin trend takibi veya grid sistemleri gibi, duraklama back-test uyumunu artırır ve bileşik sonuçları istikrara kavuşturur.

Ayrıca, strateji geliştiricilerinin değişken finansman girdilerini telafi etmeden hafta sonu testlerini kesintisiz yürütmesini sağlar ve model güvenilirliğini artırır.

Deriv MT5 ve Deriv cTrader kullanıcıları hangi avantajları elde eder?

- Kapsanan piyasalar: Tüm Sentetik Endeksler (Volatility, Crash/Boom, Step, Jump ve daha fazlası).

- Platformlar: Deriv MT5 (Standart, Sıfır spread) ve Deriv cTrader.

- Koşullar: Hafta sonu boyunca swap işlemez; spread, marj ve emir yürütme normal kalır.

- İslami hesap değildir: Duraklama zamana dayalıdır, uygunluğa değil.

- Platform detayları:

- Deriv MT5: “Swap” alanları hafta sonu boyunca 0.00 gösterir; hesap özetleri fonlama olmadığını doğrular.

- Deriv cTrader: cBot’lar hafta sonu fonlamasını sıfır kaydeder; otomasyon kesintisiz çalışır.

Her iki platform da böylece hafta sonu boyunca aynı koşulları korur ve kuantlar ile takdirli yatırımcılara sistemler arası tam tutarlılık sunar.

“Çoğu yatırımcı için hafta sonu swap duraklaması görünmezdir — ancak doğrudan strateji doğruluğunu artırır,” diyor Muhammad Hamza Akram, Deriv Platform Ürün Yöneticisi.

“Hem Deriv MT5 hem de Deriv cTrader’daki otomasyon araçları, gecelik maliyet bozulması olmadığı için teorik modellere daha yakın performans gösterir.”

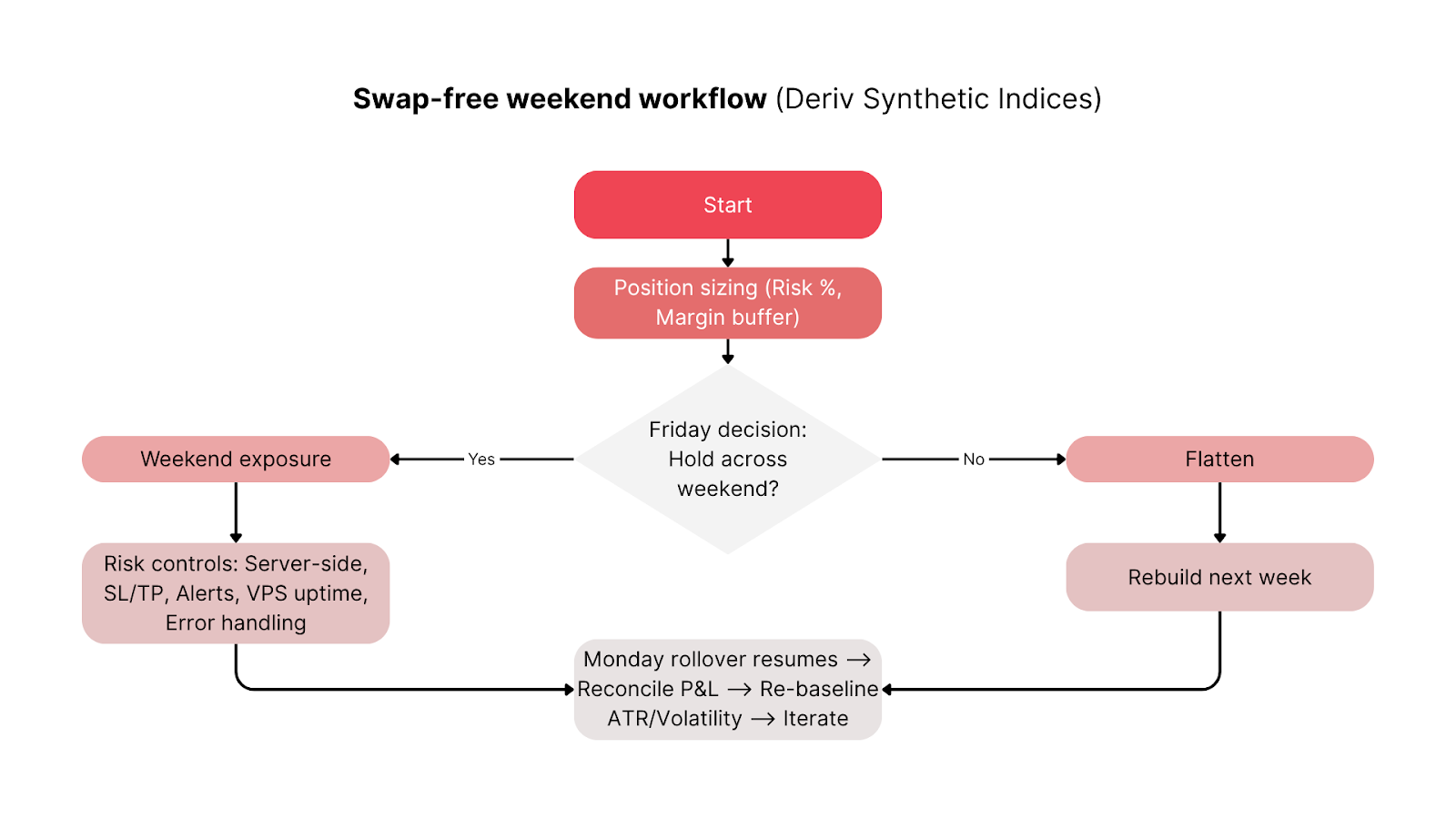

Yatırımcılar swapsız hafta sonlarını iş akışlarına nasıl entegre edebilir?

Tam fayda sağlamak için, sermaye, emir yürütme ve izleme rutinlerinizi Deriv’in hafta sonu penceresiyle uyumlu hale getirin.

Cuma öncesi kontrol listesi:

- Varyansı karşılamak için %300–500 serbest marj bulundurun.

- Sunucu tarafında stop ve limit emirleri yerleştirin.

- Otomatik stratejiler için VPS stabilitesini ve uyarı zamanlamalarını doğrulayın.

- Endeks maruziyetini çeşitlendirin (ör. Vol 25 ile Vol 75’i birleştirin).

Hafta sonu boyunca:

- Pozisyonları periyodik olarak izleyin; swap olmasa da fiyatlar 7/24 hareket eder.

- Volatilite artmadıkça manuel müdahaleden kaçının.

Pazartesi mutabakatı:

- Hesap özetlerinde hafta sonu fonlama kaydı olmadığını doğrulayın.

- Pazartesi rollover’ından sonra volatilite değişirse stop veya ölçeklemeyi ayarlayın.

Bu basit rutin, pasif bir hafta sonunu kontrollü, veri odaklı bir işlem penceresine dönüştürür.

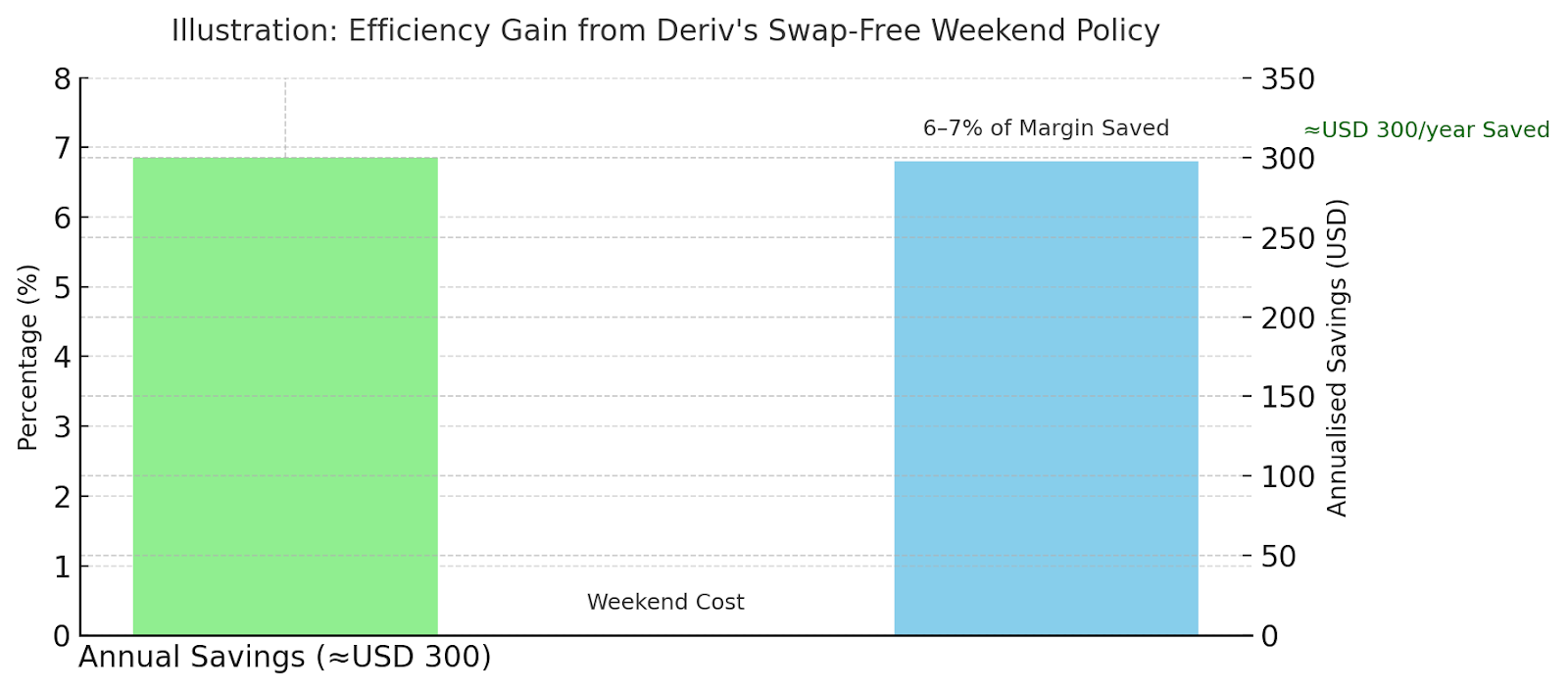

Yatırımcılar yılda ne kadar tasarruf edebilir?

Yıllık %2,5 fonlama oranı varsayalım. İki hafta sonu günü, nominalin yaklaşık %0,014’üne eşittir.

1:500 kaldıraçta, bu her hafta sonu yatırılan marjın yaklaşık %6–7’si kadar tasarruf demektir. Yıl boyunca, sık hafta sonu pozisyonları toplam fonlamayı yüzlerce USD azaltabilir.

Örneğin:

- Senaryo A: USD 20.000 nominal swing pozisyonu → ≈ USD 120 yıllık tasarruf.

- Senaryo B: USD 50.000 toplam nominalde otomatik grid → ≈ USD 300 tasarruf.

Bu farklar, yılda 40–45 hafta sonu işlem yapan aktif sistemlerde bileşik etki yaratır.

“Hafta sonu fonlaması, kaldıraçlı yatırımcılar için her zaman küçük ama bileşik bir maliyet olmuştur,” diyor Alassana Kane, Deriv Kıdemli İşlem Analisti.

Şöyle devam ediyor: “Bu unsuru Sentetik Endeksler için kaldırarak, yatırımcılara daha öngörülebilir performans ölçümleri ve canlı veriler ile algoritmik test sonuçları arasında daha yakın bir uyum sağlıyoruz.”

Diğer aracı kurumlar FCA ve ESMA kuralları kapsamında hafta sonu swaplarını nasıl yönetiyor?

Çoğu aracı kurum, rollover ücretlerini sürekli uygular; Deriv ise hafta sonu penceresi boyunca bunları benzersiz şekilde kaldırır.

Tablo 3 – Aracı kurum hafta sonu politikası karşılaştırması

| Aracı kurum | Hafta sonu politikası | Farkı |

|---|---|---|

| Deriv | Tüm Sentetik Endekslerde Cuma→Pazartesi swapsız | Evrensel, zamana dayalı duraklama |

| XM | Yalnızca İslami (swapsız) hesaplar | Uygunluğa dayalı, zamana bağlı değil |

| Pepperstone | Standart fonlama formülleri | Hafta sonu tahakkuku devam eder |

Bu politika, FCA ve ESMA kuralları kapsamında maliyet şeffaflığı ve müşteri koruması ile uyumludur; hafta sonu finansmanının açıkça bildirildiğinden ve adil şekilde uygulandığından emin olur.

Deriv Uyum ekibinden Rose Tanya şöyle belirtiyor:

“Swapsız hafta sonu, küresel CFD maliyet açıklama standartlarıyla mükemmel uyum sağlar. Bu, FCA ve ESMA denetimi altında şeffaflığa olan daha geniş bağlılığımızı yansıtır.”

Deriv’in swapsız hafta sonları 7/24 işlemi nasıl yeniden tanımlıyor?

Deriv’in swapsız hafta sonu politikası, yatırımcıların Sentetik Endekslerde maruziyet yönetimini dönüştürüyor. CFD fonlama maliyetlerini düşürür, Deriv MT5 ve cTrader’da kesintisiz otomasyonu destekler ve FCA ile ESMA şeffaflık standartlarına uygundur.

Hafta sonu işlem stratejilerini geliştirmek veya kaldıraç ve marj kullanımını optimize etmek isteyen yatırımcılar için bu özellik, ek karmaşıklık olmadan ölçülebilir verimlilik sunar.

Yani, Sentetik Endekslerde hafta sonu işlem maliyetlerini nasıl düşürebileceğinizi merak ediyorsanız, Deriv’in swapsız özelliği size bu esnekliği otomatik olarak sağlar.

CFD fonlama maliyetlerini azaltır, kesintisiz otomasyonu destekler ve tamamen düzenleyici en iyi uygulamalarla uyumludur; bu da 2025 ve sonrasında Deriv yatırımcıları için net bir avantajdır.

Feragat:

Bu içerik AB sakinleri için tasarlanmamıştır. Bu blog yazısında yer alan bilgiler yalnızca eğitim amaçlıdır ve finansal veya yatırım tavsiyesi olarak değerlendirilmemelidir. Bilgiler zamanla güncelliğini yitirebilir. Bu bilgilerin doğruluğu veya eksiksizliği konusunda herhangi bir beyan veya garanti verilmemektedir. Herhangi bir işlem kararı vermeden önce kendi araştırmanızı yapmanızı öneririz.