合成指数周末免掉期

Deriv 的周末免掉期让交易者可以从周五持有合成指数头寸到周一,无需支付隔夜资金费用。该暂停期消除了两天的融资成本,同时市场依然 24/7 全天候开放,提高了成本效率,并在 Deriv MT5(标准和零点差)平台上增强了策略一致性。

这有助于交易者在持续进行合成指数交易时降低成本,同时保持活跃策略。

本指南将解释周末免掉期的运作方式、其在当今 CFD 市场中的重要性,以及 Deriv 交易者如何利用该功能优化周末策略。

快速摘要

- 含义: 从最后一个周五结转到第一个周一结转期间,暂停隔夜资金费用。

- 价值: 合成指数持续交易;暂停期间减少持仓成本,不影响策略执行。

- 运作方式: 自动覆盖 Deriv MT5 上所有合成指数。

- 效果: 更好的回测一致性,降低预期收益拖累,实现自动化不中断。

周末资金费用曾是 24/7 市场的可预测成本线。通过取消该费用,Deriv 为活跃交易者带来了小而持续的效率提升,长期复利效果显著。

什么是周末免掉期?它如何运作?

掉期(也称为隔夜资金或结转)是对持仓过经纪商每日结算时间的杠杆 CFD 头寸进行的融资调整。在 Deriv 的周末免掉期期间,从周五最后一次结转到周一第一次结转,费用暂停计提。

实际操作:

- 暂停开始: 每周五 21:59 GMT 结转后。

- 恢复: 周一 21:59 GMT 结转时。

- 适用范围: Deriv MT5 上所有多空合成指数交易。

在周五 21:59 GMT 至周一 21:59 GMT 之间持有的任何头寸均为免掉期。

CFD 融资反映了杠杆成本:这是由如 FCA 和 ESMA 等监管机构定义的原则。周末暂停仅仅是暂时中止该成本,使账单更透明,同时减少总费用。

对于运行自动化系统或网格策略的交易者来说,周末免掉期可防止实盘与回测数据之间的表现偏差。

为什么 Deriv 合成指数非常适合周末免掉期?

合成指数持续运行,不受宏观经济事件或现实世界新闻影响。这种稳定性使其非常适合全天候策略。

免掉期窗口让交易者可以在周末持仓而不产生资金拖累,同时保持市场敞口。

这对波段、网格和Deriv 上的算法交易尤其有利,因为数据流不中断、价格一致性对于可靠自动化和优化至关重要。

Deriv 的合成指数还分为不同波动率系列,从 Vol 10 到 Vol 250,交易者可根据风险偏好选择敞口。免掉期暂停确保所有这些指数在周末持有时依然高效。

周末免掉期如何与杠杆和保证金互动?

杠杆和保证金决定了交易者资金的使用效率。在免掉期窗口期间,权益保持稳定,因为没有融资费用扣除,这提升了复利效果并释放保证金用于战术调整。

例如,交易者以 1:500 杠杆操作 1 万美元名义头寸,每周末可节省相当于两天的资金费用。数月下来,这些小幅节省有助于更好地保留资金和实现更平滑的权益曲线。

建议保持 300–500% 的可用保证金缓冲,以确保 24/7 市场的周末波动不会威胁到持仓安全。

Harolyn Medina Calderon,Deriv 风险专家,补充道:

“在周末免掉期窗口期间保持充足的可用保证金至关重要。这确保了在合成指数 24/7 开放时,交易者不会因持仓而受到惩罚。”

周末免掉期如何融入 Deriv 生态系统?

由于合成指数 24/7 交易,Deriv MT5 可为用户持续实现自动化。

该功能将 Deriv 的整个交易基础设施整合为一个高效的生态系统,结合了定价、风险管理和透明度。

表 1 – Deriv 周末免掉期生态系统概览

| 组件 | 运作方式 | 周末影响 |

|---|---|---|

| Deriv MT5 | 执行平台 | 记录零掉期,实现持续自动化 |

| 合成指数 | 基础市场 | 24/7 可交易,支持周末持仓 |

| 杠杆与保证金 | 资金效率 | 成本降低提升保证金利用率 |

| 风险工具 | 安全功能 | 止损和限价单持续有效 |

| 交易者与策略 | 用户与方法 | 波段、网格和算法系统受益 |

| 合规监管 | 成本透明 | 符合 FCA/ESMA 披露规则 |

这些环节共同构建了 Deriv 生态系统内透明、24/7 的成本解决方案。

周末免掉期如何影响 CFD 融资成本?

主要优势在于CFD 融资成本被完全免除两天。交易者仍会经历价格波动和保证金变化,但不会产生利息。

表 2 – 交易行为对比:有掉期 vs 周末免掉期

| 方面 | 有掉期 | 周末免掉期 | 重要性 |

|---|---|---|---|

| 持仓成本 | 2 天资金费用 | 周六–周日 0 费用 | 提升预期收益 |

| 周五行为 | 被迫平仓 | 按价值持仓 | 降低滑点 |

| 自动化 | 机器人暂停 | 持续运行 | 数据一致 |

| 风险框架 | P&L = 价格 ± 资金 | P&L ≈ 价格 | 分析更清晰 |

| 回测 vs 实盘 | 实盘受周末费用影响 | 回测与实盘更一致 | 验证更有力 |

大多数经纪商在周中收取每日或“三倍掉期”调整;Deriv 的做法则完全取消了周末计提,为合成指数创造了高效的成本结构。

周末交易策略有哪些优势?

周末交易者可以保持持仓、自动化和分析,而不会因资金费用而缩水。

对于周末交易策略,如趋势跟随或网格系统,免掉期可提升回测一致性并稳定复利结果。

这也让策略开发者能够持续进行周末测试,无需补偿可变融资输入,从而提升模型可靠性。

Deriv MT5 用户能获得哪些好处?

- 涵盖市场: 所有合成指数(波动率、Crash/Boom、Step、Jump 等)。

- 平台: Deriv MT5(标准、零点差)。

- 条件: 周末期间不计掉期;点差、保证金和执行保持正常。

- 非伊斯兰账户: 暂停基于时间,而非资格。

- 平台细节:

- Deriv MT5: “Swap” 字段在周末显示 0.00,账单确认无资金费用。

因此,平台在周末保持完全一致的交易条件,为量化和主观交易者提供系统间的高度一致性。

“对大多数交易者来说,周末免掉期几乎是无感的——但它直接提升了策略准确性。”Deriv 平台产品经理Muhammad Hamza Akram解释道。

“Deriv MT5 上的自动化工具表现更接近理论模型,因为没有隔夜成本扭曲。”

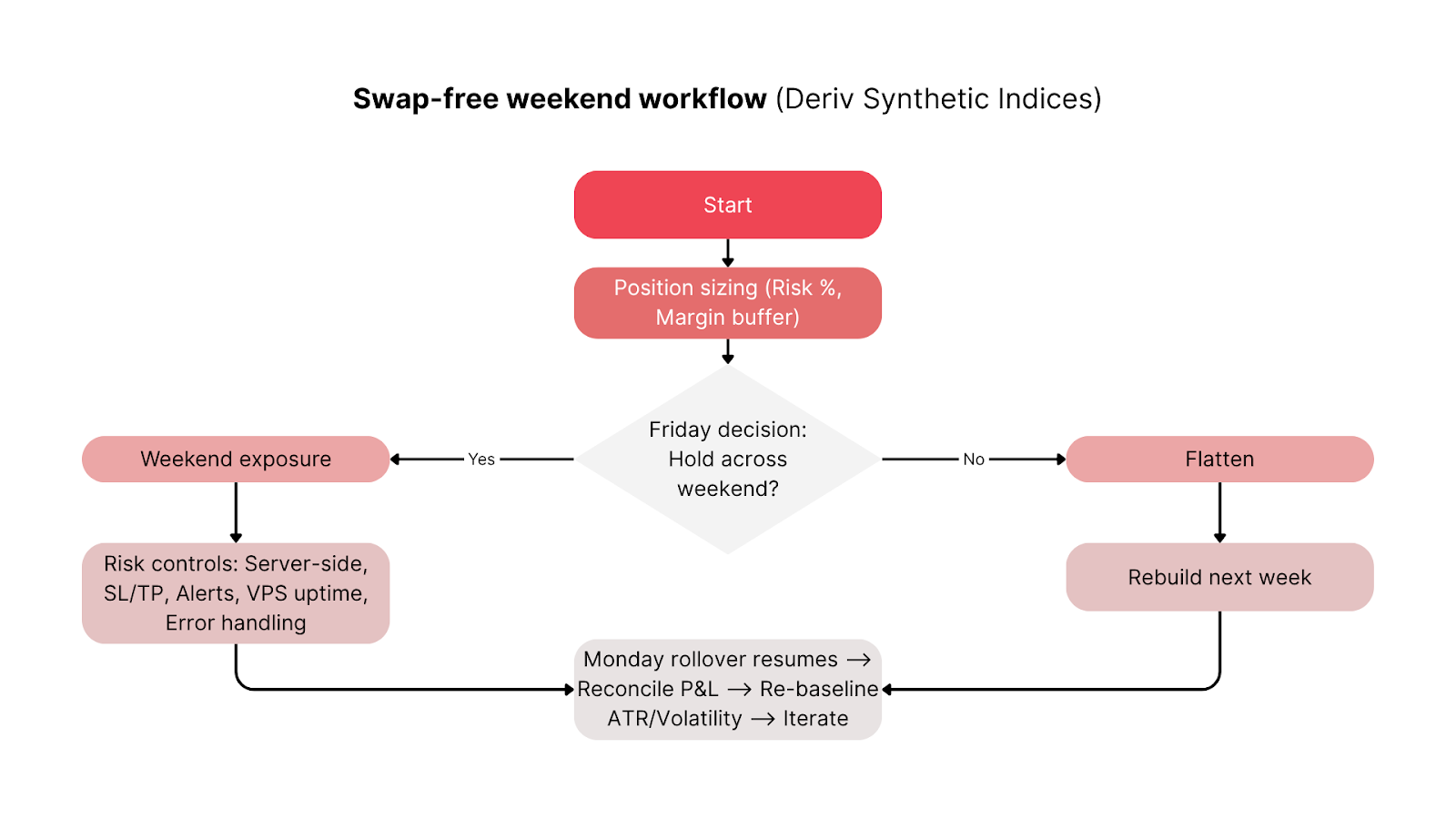

交易者如何将周末免掉期融入工作流程?

要充分受益,请将资金、执行和监控流程与 Deriv 的周末窗口对齐。

周五前检查清单:

- 保持 300–500% 的可用保证金以应对波动。

- 设置服务器端止损和限价单。

- 确认 VPS 稳定性及自动化策略的提醒时间。

- 分散指数敞口(如组合 Vol 25 与 Vol 75)。

周末期间:

- 定期监控持仓;即使无掉期,价格依然 24/7 变动。

- 除非波动剧烈,否则避免手动干预。

周一对账:

- 核查账单中无周末资金费用。

- 如周一结转后波动变化,调整止损或仓位规模。

这一简单流程让被动的周末变为可控、数据驱动的交易窗口。

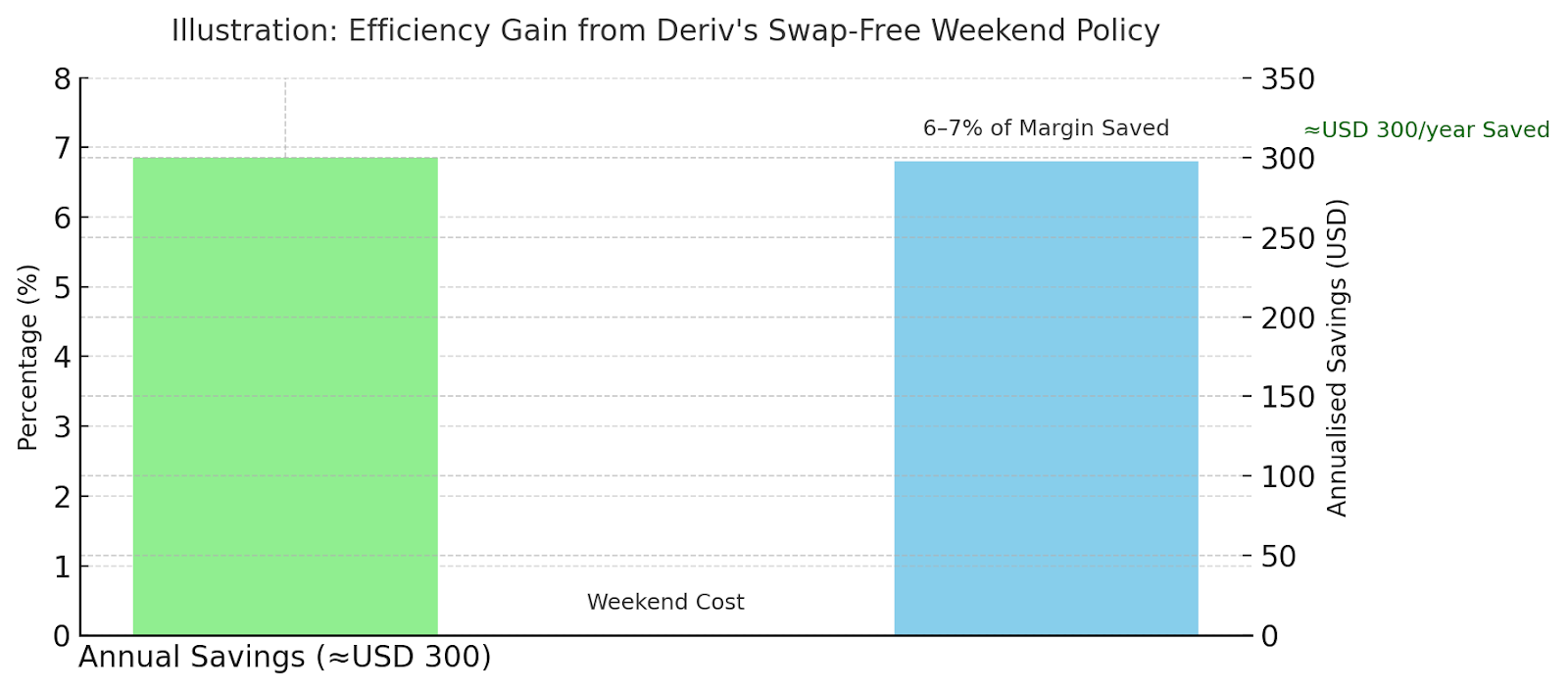

交易者每年能节省多少?

假设年化资金利率为 2.5%。两个周末日约等于名义金额的 0.014%。

在 1:500 杠杆下,每周末可节省约 6–7% 的已用保证金。全年频繁持仓可减少数百美元的总资金费用。

例如:

- 情景 A: 2 万美元名义波段持仓 → ≈ 120 美元年节省。

- 情景 B: 自动化网格总名义 5 万美元 → ≈ 300 美元节省。

对于每年活跃 40–45 个周末的系统交易者,这些差异会持续复利。

“周末资金费用一直是杠杆交易者的小额但复利成本。”Deriv 高级交易分析师Alassana Kane表示。

他补充道:“通过为合成指数移除这一要素,我们为交易者带来更可预测的业绩指标,并让实盘数据与算法测试结果更加一致。”

其他经纪商在 FCA 和 ESMA 规则下如何处理周末掉期?

大多数经纪商持续收取结转费用,而 Deriv 独特地在周末窗口期间完全免除。

表 3 – 经纪商周末政策对比

| 经纪商 | 周末政策 | 区别 |

|---|---|---|

| Deriv | 所有合成指数周五→周一免掉期 | 通用、基于时间的暂停 |

| XM | 仅限伊斯兰(免掉期)账户 | 基于资格,非时间限定 |

| Pepperstone | 标准资金公式 | 周末计提持续 |

该政策符合FCA 和 ESMA 规则关于成本透明和客户保护的要求,确保周末融资费用清晰披露并公平应用。

Deriv 合规团队成员Rose Tanya提到:

“周末免掉期与全球 CFD 成本披露标准完全一致。这体现了我们在 FCA 和 ESMA 监管下对透明度的更高承诺。”

Deriv 的周末免掉期如何重新定义 24/7 交易?

Deriv 的周末免掉期政策改变了交易者管理合成指数敞口的方式。它降低了 CFD 融资成本,支持 Deriv MT5 上的持续自动化,并符合 FCA 和 ESMA 的透明度标准。

对于希望优化周末交易策略或提升杠杆与保证金使用效率的交易者来说,该功能无需额外复杂度即可带来可衡量的效率提升。

因此,如果你想降低合成指数的周末交易成本,Deriv 的免掉期功能会自动为你实现这一灵活性。

它降低了 CFD 融资成本,支持持续自动化,并完全符合监管最佳实践,这对 2025 年及以后 Deriv 交易者来说是明显优势。

免责声明:

本内容不面向欧盟居民。本文所含信息仅用于教育目的,不构成任何金融或投资建议。相关信息可能会过时。我们不对信息的准确性或完整性作出任何陈述或保证。建议您在做出任何交易决策前自行调研。