Weekend senza swap sugli Indici Sintetici

Il weekend senza swap di Deriv consente ai trader di mantenere posizioni sugli Indici Sintetici da venerdì a lunedì senza pagare il finanziamento overnight. La pausa elimina due giorni di finanziamento mentre i mercati restano aperti 24/7, migliorando l’efficienza dei costi e la coerenza delle strategie su Deriv MT5 (Standard e Zero-spread).

Aiuta i trader a ridurre i costi mantenendo strategie attive durante il trading continuo sugli Indici Sintetici.

Questa guida spiega come funziona il weekend senza swap, perché è importante nell’attuale panorama dei CFD e come i trader Deriv possono utilizzarlo per affinare le strategie del weekend.

Riepilogo rapido

- Significato: Pausa del finanziamento overnight dal rollover dell’ultimo venerdì al primo rollover del lunedì.

- Valore: Gli Indici Sintetici sono negoziati in modo continuo; la pausa riduce i costi di mantenimento senza interrompere le strategie.

- Come funziona: Copre automaticamente tutti gli Indici Sintetici su Deriv MT5.

- Effetto: Migliore parità nei back-test, minore impatto negativo sulle aspettative e automazione ininterrotta.

Il finanziamento del weekend era una voce di costo prevedibile per i mercati 24/7. Eliminandolo, Deriv offre ai trader attivi un piccolo ma costante vantaggio di efficienza che si accumula nel tempo.

Cos’è un weekend senza swap e come funziona?

Uno swap (noto anche come finanziamento overnight o rollover) è l’aggiustamento finanziario applicato alle posizioni CFD con leva mantenute oltre il cut-off giornaliero del broker. Durante il weekend senza swap di Deriv, la maturazione si interrompe dall’ultimo rollover del venerdì al primo del lunedì.

In pratica:

- Inizio pausa: Dopo il rollover del venerdì alle 21:59 GMT di ogni settimana.

- Ripresa: Al rollover del lunedì alle 21:59 GMT.

- Si applica a: Tutte le operazioni long e short sugli Indici Sintetici su Deriv MT5.

Tutte le posizioni aperte tra venerdì 21:59 GMT e lunedì 21:59 GMT sono mantenute senza swap.

Il finanziamento CFD riflette il costo della leva: un principio definito da regolatori come FCA ed ESMA. La pausa del weekend sospende semplicemente tale costo, mantenendo la trasparenza degli estratti conto e riducendo le spese totali.

Per i trader che utilizzano sistemi automatizzati o strategie a griglia, l’assenza di swap nel weekend previene distorsioni di performance tra dati live e back-testati.

Perché gli indici sintetici Deriv sono ideali per i weekend senza swap?

Gli Indici Sintetici operano in modo continuo e non sono influenzati da eventi macroeconomici o notizie reali. Questa stabilità li rende ideali per strategie attive 24/7.

La finestra senza swap consente ai trader di mantenere posizioni nel weekend senza subire costi di finanziamento, mantenendo l’esposizione.

Ciò è particolarmente vantaggioso per strategie swing, a griglia e per il trading algoritmico su Deriv, dove il flusso dati ininterrotto e la coerenza dei prezzi sono cruciali per automazione affidabile e ottimizzazione.

Gli Indici Sintetici di Deriv sono disponibili anche in diverse famiglie di volatilità, da Vol 10 a Vol 250, permettendo ai trader di scegliere l’esposizione più adatta al proprio profilo di rischio. La pausa senza swap garantisce che tutte queste opzioni restino efficienti da mantenere durante il weekend.

Come interagiscono i weekend senza swap con leva e margine?

Leva e margine determinano quanto efficientemente i trader impiegano il capitale. Durante la finestra senza swap, il capitale proprio resta stabile poiché non viene detratto alcun finanziamento, migliorando la capitalizzazione composta e liberando margine per aggiustamenti tattici.

Ad esempio, un trader che utilizza una leva 1:500 su una posizione nozionale di USD 10.000 risparmia l’equivalente di due giorni di finanziamento ogni weekend. Nel corso dei mesi, questi piccoli risparmi favoriscono una migliore conservazione del capitale e curve di equity più stabili.

Mantenere un buffer di margine libero del 300–500% è consigliabile, assicurando che la volatilità del weekend nei mercati 24/7 non metta mai a rischio le posizioni aperte.

Harolyn Medina Calderon, Risk Specialist di Deriv, approfondisce:

“Mantenere un margine libero solido durante la finestra del weekend resta essenziale. Garantisce che i trader non vengano penalizzati per il mantenimento delle posizioni quando gli Indici Sintetici restano aperti 24/7.”

Come si inseriscono i weekend senza swap nell’ecosistema Deriv?

Poiché gli indici sintetici sono negoziati 24/7, Deriv MT5 può mantenere l’automazione ininterrotta per gli utenti.

La funzione integra l’intera infrastruttura di trading Deriv in un ecosistema efficiente nei costi che combina pricing, gestione del rischio e trasparenza.

Tabella 1 – Panoramica dell’ecosistema Deriv weekend senza swap

| Componente | Come funziona | Impatto durante il weekend |

|---|---|---|

| Deriv MT5 | Piattaforme di esecuzione | Registra swap a zero; consente automazione continua |

| Indici Sintetici | Mercati sottostanti | La negoziazione 24/7 supporta le posizioni del weekend |

| Leva & Margine | Efficienza del capitale | I costi ridotti migliorano l’utilizzo del margine |

| Strumenti di rischio | Funzionalità di sicurezza | Stop e limiti restano attivi |

| Trader & Strategie | Utenti e metodi | Sistemi swing, grid e algoritmici ne beneficiano |

| Conformità normativa | Trasparenza dei costi | Allineato alle regole di disclosure FCA/ESMA |

Insieme, queste relazioni rendono i weekend senza swap una soluzione trasparente e 24/7 ai costi all’interno dell’ecosistema Deriv.

Come influenzano i weekend senza swap i costi di finanziamento CFD?

Il vantaggio principale è che i costi di finanziamento CFD vengono eliminati per due giorni interi. I trader continuano a sperimentare movimenti di prezzo e variazioni di margine, ma non maturano interessi.

Tabella 2 – Confronto comportamento di trading: con swap vs weekend senza swap

| Aspetto | Con swap | Weekend senza swap | Perché è importante |

|---|---|---|---|

| Costo di mantenimento | 2 giorni di finanziamento | 0 finanziamento Sab–Dom | Migliora le aspettative |

| Comportamento del venerdì | Chiusure forzate | Mantenimento su merito | Minore slippage |

| Automazione | Pausa dei bot | Continua | Dati coerenti |

| Gestione del rischio | P&L = prezzo ± finanziamento | P&L ≈ prezzo | Analisi più chiara |

| Back-test vs live | Live distorto da commissioni weekend | Allineamento più stretto tra back-test e risultati live | Validazione più solida |

La maggior parte dei broker applica aggiustamenti giornalieri o “triple-swap” a metà settimana; l’approccio di Deriv elimina completamente la maturazione del weekend, creando una struttura efficiente nei costi per gli Indici Sintetici.

Quali sono i vantaggi delle strategie di trading nel weekend?

I trader del weekend possono mantenere posizioni aperte, automazione e analisi senza erosione dovuta al finanziamento.

Per le strategie di trading nel weekend, come sistemi trend-following o a griglia, la pausa migliora l’allineamento dei back-test e stabilizza i risultati composti.

Consente inoltre agli sviluppatori di strategie di eseguire test nel weekend in modo continuo senza dover compensare input di finanziamento variabili, migliorando l’affidabilità dei modelli.

Quali vantaggi ottengono gli utenti Deriv MT5?

- Mercati coperti: Tutti gli Indici Sintetici (Volatility, Crash/Boom, Step, Jump e altri).

- Piattaforme: Deriv MT5 (Standard, Zero-spread).

- Condizioni: Nessuno swap viene maturato durante il weekend; spread, margine ed esecuzione restano normali.

- Non è un conto islamico: La pausa è basata sul tempo, non sull’idoneità.

- Dettagli della piattaforma:

- Deriv MT5: I campi “Swap” mostrano 0.00 nei weekend; gli estratti conto confermano l’assenza di finanziamento.

La piattaforma mantiene così condizioni identiche nel weekend, offrendo a quant e trader discrezionali piena coerenza tra i sistemi.

“Per la maggior parte dei trader, la pausa swap del weekend è invisibile — ma migliora direttamente la precisione delle strategie”, spiega Muhammad Hamza Akram, Deriv Platform Product Manager.

“Gli strumenti di automazione su Deriv MT5 si comportano più vicino ai modelli teorici perché non c’è distorsione dovuta ai costi overnight.”

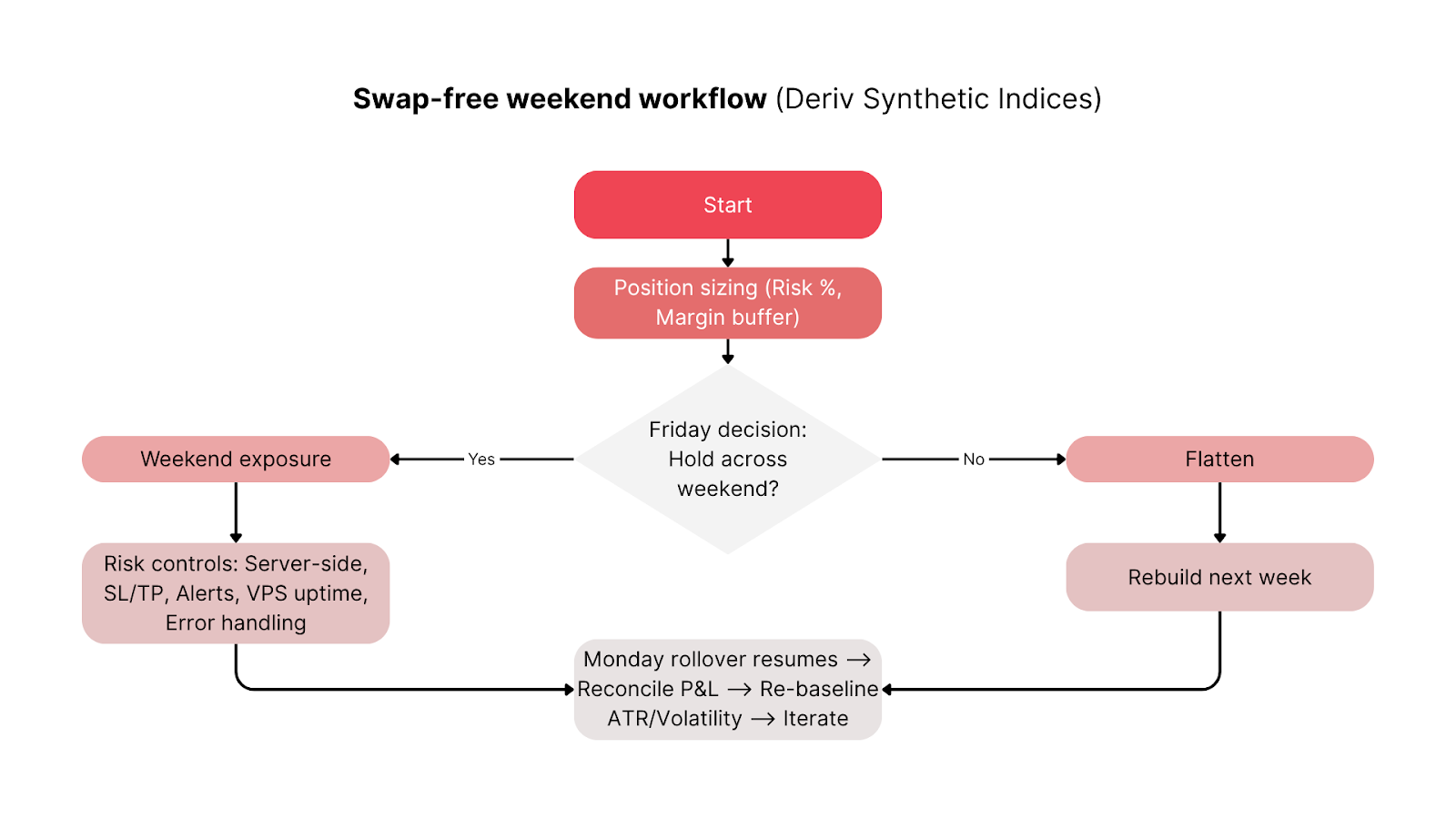

Come possono i trader integrare i weekend senza swap nel proprio workflow?

Per trarre il massimo beneficio, allinea capitale, esecuzione e routine di monitoraggio con la finestra del weekend di Deriv.

Checklist pre-venerdì:

- Mantieni un margine libero del 300–500% per assorbire la varianza.

- Imposta stop e limiti lato server.

- Conferma la stabilità del VPS e i tempi di allerta per le strategie automatizzate.

- Diversifica l’esposizione sugli indici (es. combina Vol 25 con Vol 75).

Durante il weekend:

- Monitora periodicamente le posizioni; i prezzi si muovono 24/7 anche senza swap.

- Evita interventi manuali salvo picchi di volatilità.

Riconciliazione del lunedì:

- Verifica l’assenza di voci di finanziamento weekend negli estratti conto.

- Regola stop o scaling se la volatilità cambia dopo il rollover del lunedì.

Questa semplice routine trasforma un weekend passivo in una finestra di trading controllata e guidata dai dati.

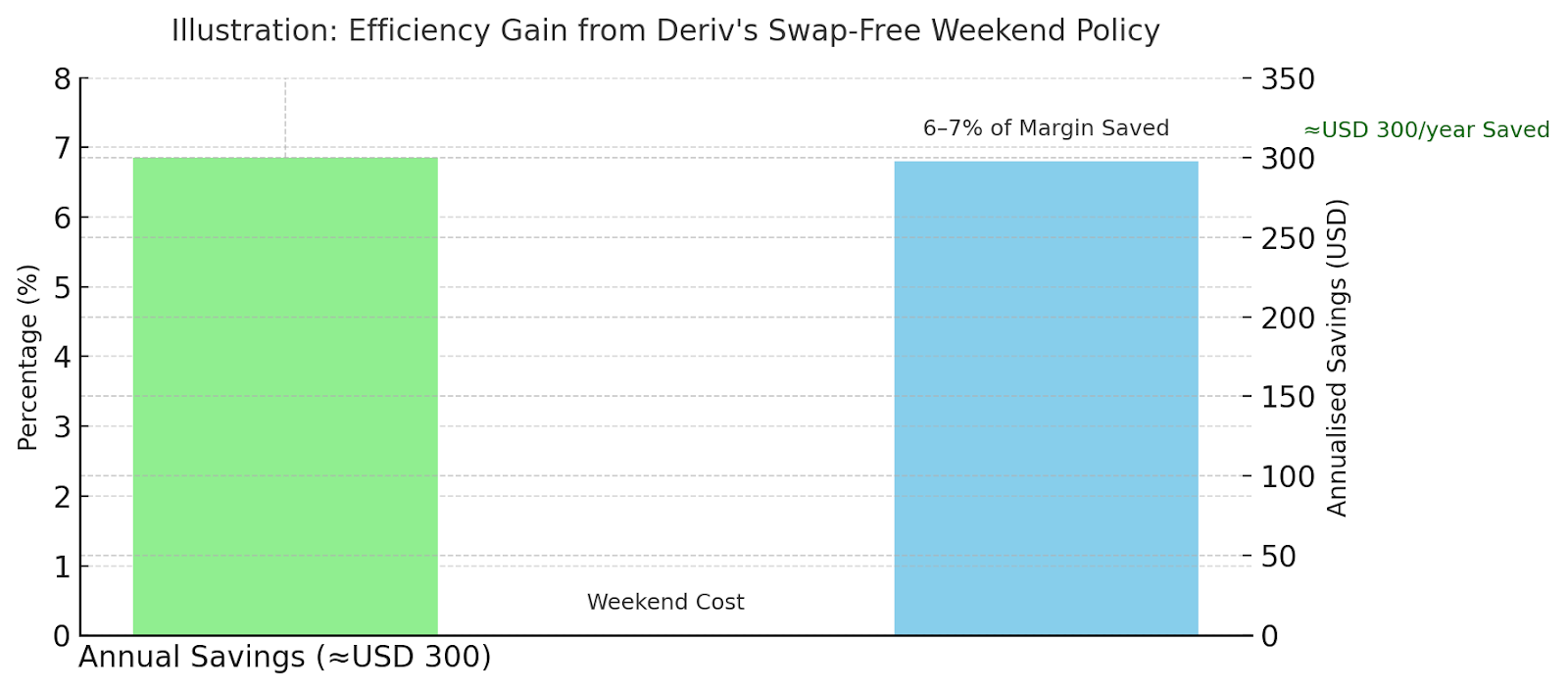

Quanto possono risparmiare i trader ogni anno?

Supponiamo un tasso di finanziamento annualizzato del 2,5%. Due giorni di weekend equivalgono a circa lo 0,014% del nozionale.

Con leva 1:500, si tratta di circa il 6–7% del margine depositato risparmiato ogni weekend. In un anno, posizioni frequenti nel weekend possono ridurre il finanziamento totale di centinaia di USD.

Ad esempio:

- Scenario A: Posizione swing nozionale USD 20.000 → ≈ USD 120 di risparmio annuale.

- Scenario B: griglia automatizzata con nozionale aggregato USD 50.000 → ≈ USD 300 di risparmio.

Queste differenze si accumulano per sistemi attivi che tradano 40–45 weekend all’anno.

“Il finanziamento del weekend è sempre stato un costo piccolo ma cumulativo per i trader con leva,” afferma Alassana Kane, Senior Trading Analyst di Deriv.

Prosegue: “Eliminando questo elemento per gli Indici Sintetici, offriamo ai trader metriche di performance più prevedibili e un allineamento più stretto tra dati live e risultati dei test algoritmici.”

Come gestiscono gli altri broker gli swap del weekend secondo le regole FCA ed ESMA?

La maggior parte dei broker applica le commissioni di rollover in modo continuo, mentre Deriv le elimina in modo unico durante la finestra del weekend.

Tabella 3 – Confronto policy weekend tra broker

| Broker | Policy weekend | Differenza |

|---|---|---|

| Deriv | Ven→Lun senza swap su tutti gli Indici Sintetici | Pausa universale basata sul tempo |

| XM | Solo conti islamici (senza swap) | Basata su idoneità, non su tempo |

| Pepperstone | Formule di finanziamento standard | La maturazione del weekend continua |

Questa policy è conforme alle regole FCA ed ESMA sulla trasparenza dei costi e la protezione del cliente, assicurando che il finanziamento del weekend sia chiaramente dichiarato e applicato in modo equo.

Il team Compliance di Deriv, Rose Tanya, afferma:

“Il weekend senza swap è perfettamente allineato agli standard globali di disclosure dei costi CFD. Riflette il nostro più ampio impegno per la trasparenza sotto la supervisione FCA ed ESMA.”

Come ridefinisce il weekend senza swap di Deriv il trading 24/7?

La policy del weekend senza swap di Deriv trasforma il modo in cui i trader gestiscono l’esposizione sugli Indici Sintetici. Riduce i costi di finanziamento CFD, supporta l’automazione continua su Deriv MT5 e rispetta gli standard di trasparenza FCA ed ESMA.

Per i trader che vogliono affinare le strategie di trading nel weekend o ottimizzare l’uso di leva e margine, questa funzione offre efficienza misurabile senza complessità aggiuntiva.

Quindi, se ti stai chiedendo come ridurre i costi di trading del weekend sugli Indici Sintetici, la funzione senza swap di Deriv ti offre questa flessibilità in automatico.

Riduce i costi di finanziamento CFD, supporta l’automazione continua e si allinea pienamente alle migliori pratiche regolamentari, rappresentando un chiaro vantaggio per i trader Deriv nel 2025 e oltre.

Disclaimer:

Questo contenuto non è destinato ai residenti nell’UE. Le informazioni contenute in questo articolo del blog sono solo a scopo educativo e non costituiscono consulenza finanziaria o di investimento. Le informazioni potrebbero diventare obsolete. Non viene fornita alcuna garanzia o dichiarazione in merito all’accuratezza o completezza di tali informazioni. Si consiglia di effettuare ricerche autonome prima di prendere qualsiasi decisione di trading.