Swap-freie Wochenenden bei Synthetic Indices

Das swap-freie Wochenende von Deriv ermöglicht es Tradern, Positionen auf Synthetic Indices von Freitag bis Montag zu halten, ohne Übernachtfinanzierung zu zahlen. Die Pause entfernt zwei Tage Finanzierungskosten, während die Märkte rund um die Uhr geöffnet bleiben, was die Kosteneffizienz und die Konsistenz der Strategien auf Deriv MT5 (Standard und Zero-Spread) verbessert.

So können Trader Kosten senken und gleichzeitig aktive Strategien während des kontinuierlichen Handels mit Synthetic Indices beibehalten.

Dieser Leitfaden erklärt, wie das swap-freie Wochenende funktioniert, warum es in der heutigen CFD-Landschaft wichtig ist und wie Deriv-Trader es nutzen können, um ihre Wochenendstrategien zu optimieren.

Schnelle Zusammenfassung

- Bedeutung: Wochenendpause bei der Übernachtfinanzierung vom letzten Freitag-Rollover bis zum ersten Montag-Rollover.

- Vorteil: Synthetic Indices werden kontinuierlich gehandelt; die Pause senkt die Finanzierungskosten, ohne Strategien zu unterbrechen.

- Funktionsweise: Gilt automatisch für alle Synthetic Indices auf Deriv MT5.

- Effekt: Bessere Backtest-Parität, geringerer Erwartungswertverlust und unterbrechungsfreie Automatisierung.

Wochenendfinanzierung war früher eine vorhersehbare Kostenposition für 24/7-Märkte. Durch deren Wegfall verschafft Deriv aktiven Tradern einen kleinen, aber stetigen Effizienzgewinn, der sich im Laufe der Zeit summiert.

Was ist ein swap-freies Wochenende und wie funktioniert es?

Ein Swap (auch als Übernachtfinanzierung oder Rollover bekannt) ist die Finanzierungsanpassung, die auf gehebelte CFD-Positionen angewendet wird, die über den täglichen Cut-off des Brokers hinaus gehalten werden. Während des swap-freien Wochenendes von Deriv pausiert die Berechnung vom letzten Rollover am Freitag bis zum ersten am Montag.

In der Praxis:

- Pause beginnt: Nach dem Freitag 21:59 GMT Rollover jede Woche.

- Wiederaufnahme: Beim Montag 21:59 GMT Rollover.

- Gilt für: Alle Long- und Short-Trades auf Synthetic Indices auf Deriv MT5.

Alle Positionen, die zwischen Freitag 21:59 GMT und Montag 21:59 GMT offen sind, werden swap-frei gehalten.

CFD-Finanzierung spiegelt die Kosten des Hebels wider: ein Prinzip, das von Regulierungsbehörden wie der FCA und ESMA definiert wird. Die Wochenendpause setzt diese Kosten einfach aus, hält Abrechnungen transparent und senkt die Gesamtkosten.

Für Trader, die automatisierte Systeme oder Grid-Strategien einsetzen, verhindert das Fehlen von Wochenend-Swaps Verzerrungen der Performance zwischen Live- und Backtest-Daten.

Warum sind Deriv Synthetic Indices ideal für swap-freie Wochenenden?

Synthetic Indices werden kontinuierlich gehandelt und sind von makroökonomischen Ereignissen oder realen Nachrichten unbeeinflusst. Diese Stabilität macht sie ideal für Rund-um-die-Uhr-Strategien.

Das swap-freie Zeitfenster ermöglicht es Tradern, Wochenendpositionen zu halten, ohne Finanzierungskosten zu tragen, während sie ihre Exponierung beibehalten.

Dies ist besonders vorteilhaft für Swing-, Grid- und algorithmischen Handel auf Deriv, bei dem unterbrechungsfreier Datenfluss und Preiskonstanz für zuverlässige Automatisierung und Optimierung entscheidend sind.

Die Synthetic Indices von Deriv sind zudem in verschiedene Volatilitätsfamilien unterteilt, von Vol 10 bis Vol 250, sodass Trader die Exponierung entsprechend ihrer Risikoneigung wählen können. Die swap-freie Pause stellt sicher, dass alle diese Indices auch am Wochenende effizient gehalten werden können.

Wie wirken sich swap-freie Wochenenden auf Hebel und Margin aus?

Hebel und Margin bestimmen, wie effizient Trader ihr Kapital einsetzen. Während des swap-freien Zeitfensters bleibt das Eigenkapital stabil, da keine Finanzierung abgezogen wird – das verbessert den Zinseszinseffekt und gibt Margin für taktische Anpassungen frei.

Beispielsweise spart ein Trader mit 1:500 Hebel auf eine USD 10.000-Position jedes Wochenende das Äquivalent von zwei Tagen Finanzierung. Über Monate hinweg unterstützen diese kleinen Einsparungen eine bessere Kapitalerhaltung und glattere Eigenkapitalkurven.

Es empfiehlt sich, einen freien Margin-Puffer von 300–500 % zu halten, um sicherzustellen, dass Wochenendvolatilität in 24/7-Märkten offene Positionen nicht gefährdet.

Harolyn Medina Calderon, Risk Specialist bei Deriv, erläutert:

„Einen starken freien Margin während des Wochenendfensters zu halten, bleibt essenziell. So wird sichergestellt, dass Trader nicht bestraft werden, wenn Synthetic Indices rund um die Uhr geöffnet bleiben.“

Wie sind swap-freie Wochenenden im Deriv-Ökosystem eingebettet?

Da Synthetic Indices 24/7 gehandelt werden, kann Deriv MT5 für Nutzer eine unterbrechungsfreie Automatisierung gewährleisten.

Das Feature integriert die gesamte Handelsinfrastruktur von Deriv in ein kosteneffizientes Ökosystem, das Preisstellung, Risikomanagement und Transparenz vereint.

Tabelle 1 – Überblick über das swap-freie Wochenend-Ökosystem von Deriv

| Komponente | Funktionsweise | Auswirkung am Wochenende |

|---|---|---|

| Deriv MT5 | Ausführungsplattformen | Protokolliert Null-Swaps; ermöglicht kontinuierliche Automatisierung |

| Synthetic Indices | Basiswerte | 24/7 Handelbarkeit unterstützt Wochenendpositionen |

| Hebel & Margin | Kapital-Effizienz | Niedrigere Kosten verbessern Margenausnutzung |

| Risikotools | Sicherheitsfunktionen | Stops und Limits bleiben aktiv |

| Trader & Strategien | Nutzer und Methoden | Swing-, Grid- und Algorithmus-Systeme profitieren |

| Regulatorische Konformität | Kostentransparenz | Entspricht den Offenlegungsvorschriften von FCA/ESMA |

Zusammen machen diese Beziehungen swap-freie Wochenenden zu einer transparenten 24/7-Kostenlösung im Deriv-Ökosystem.

Wie beeinflussen swap-freie Wochenenden die CFD-Finanzierungskosten?

Der Hauptvorteil ist, dass CFD-Finanzierungskosten für volle zwei Tage entfallen. Trader erleben weiterhin Kursbewegungen und Margin-Änderungen, aber es fallen keine Zinsen an.

Tabelle 2 – Vergleich des Handelsverhaltens: mit Swaps vs swap-freie Wochenenden

| Aspekt | Mit Swaps | Swap-freies Wochenende | Warum es wichtig ist |

|---|---|---|---|

| Haltedauer-Kosten | 2 Tage Finanzierung | 0 Finanzierung Sa–So | Verbessert Erwartungswert |

| Freitag-Verhalten | Erzwungene Schließungen | Halten nach Strategie | Geringerer Slippage |

| Automatisierung | Bot-Pausen | Kontinuierlich | Konsistente Daten |

| Risikobetrachtung | P&L = Preis ± Finanzierung | P&L ≈ Preis | Klarere Analyse |

| Backtests vs Live | Live durch Wochenendgebühren verzerrt | Nähere Übereinstimmung zwischen Backtest und Live-Ergebnissen | Stärkere Validierung |

Die meisten Broker wenden tägliche oder „Triple-Swap“-Anpassungen unter der Woche an; Deriv entfernt die Wochenendberechnung vollständig und schafft so eine kosteneffiziente Struktur für Synthetic Indices.

Welche Vorteile bieten Wochenend-Handelsstrategien?

Wochenend-Trader können offene Positionen, Automatisierung und Analysen ohne Finanzierungserosion beibehalten.

Für Wochenend-Handelsstrategien wie Trendfolge- oder Grid-Systeme verbessert die Pause die Backtest-Übereinstimmung und stabilisiert die kumulierten Ergebnisse.

Sie ermöglicht es Strategen zudem, Wochenendtests kontinuierlich durchzuführen, ohne variable Finanzierungskosten ausgleichen zu müssen, was die Modellzuverlässigkeit erhöht.

Welche Vorteile haben Nutzer von Deriv MT5?

- Abgedeckte Märkte: Alle Synthetic Indices (Volatility, Crash/Boom, Step, Jump und mehr).

- Plattformen: Deriv MT5 (Standard, Zero-Spread).

- Bedingungen: Am Wochenende fallen keine Swaps an; Spreads, Margin und Ausführung bleiben normal.

- Kein islamisches Konto: Die Pause ist zeitbasiert, nicht berechtigungsbasiert.

- Plattformdetails:

- Deriv MT5: „Swap“-Felder zeigen am Wochenende 0,00 an; Abrechnungen bestätigen keine Finanzierung.

Die Plattform hält somit identische Wochenendbedingungen aufrecht und bietet quantitativen und diskretionären Tradern volle Konsistenz über alle Systeme hinweg.

„Für die meisten Trader ist die Swap-Pause am Wochenende unsichtbar – dennoch verbessert sie direkt die Strategiegenauigkeit“, erklärt Muhammad Hamza Akram, Deriv Platform Product Manager.

„Automatisierungstools auf Deriv MT5 arbeiten näher an theoretischen Modellen, da es keine Verzerrung durch Übernachtkosten gibt.“

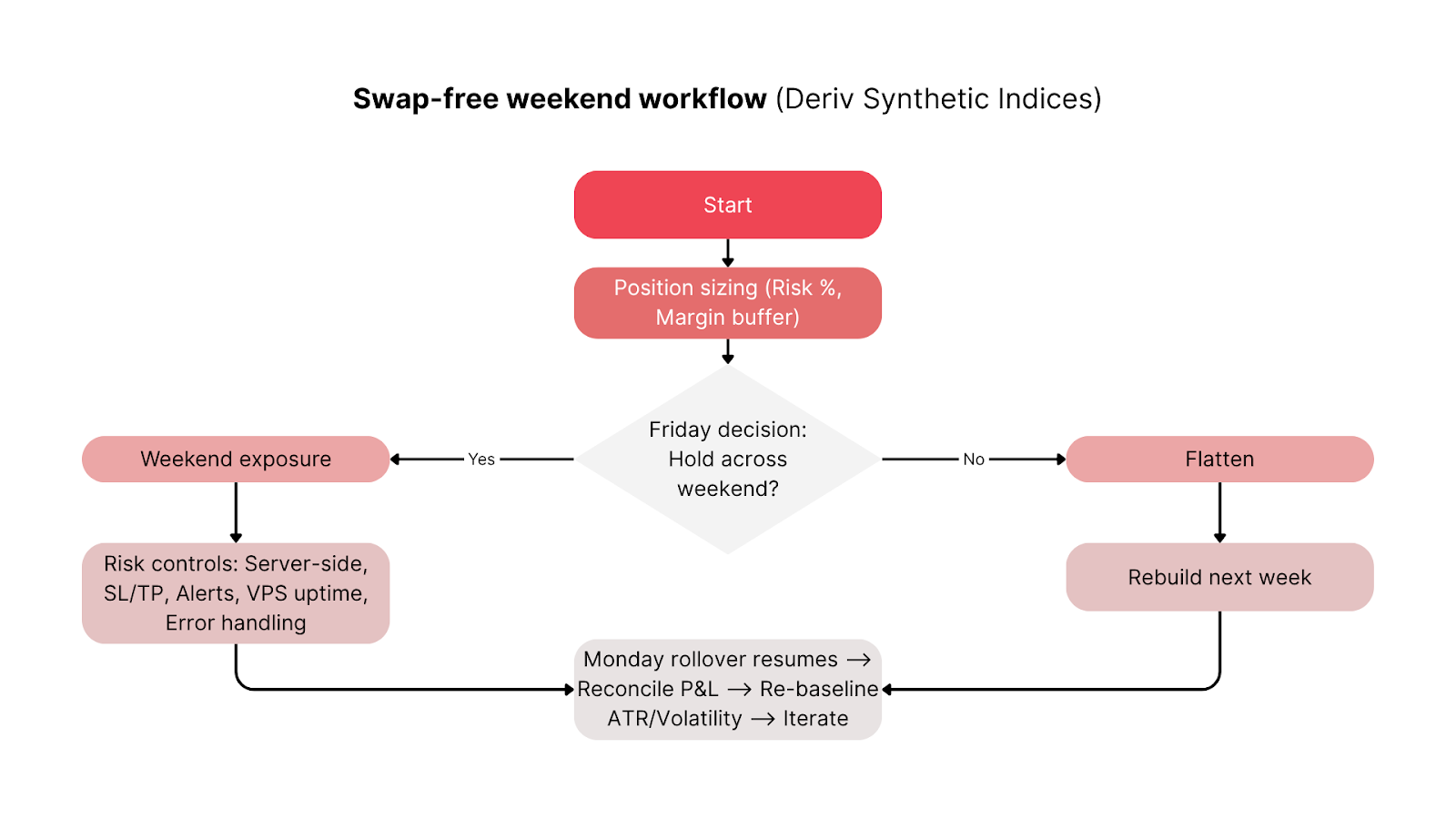

Wie können Trader swap-freie Wochenenden in ihren Workflow integrieren?

Um den vollen Nutzen zu ziehen, sollten Kapital, Ausführung und Überwachungsroutinen mit dem Wochenendfenster von Deriv abgestimmt werden.

Checkliste vor Freitag:

- Freie Margin von 300–500 % halten, um Schwankungen abzufedern.

- Serverseitige Stops und Limits setzen.

- VPS-Stabilität und Alarmzeiten für automatisierte Strategien prüfen.

- Index-Exponierung diversifizieren (z. B. Vol 25 mit Vol 75 kombinieren).

Während des Wochenendes:

- Positionen regelmäßig überwachen; Preise bewegen sich 24/7, auch ohne Swaps.

- Manuelle Eingriffe vermeiden, außer bei starken Volatilitätsspitzen.

Abgleich am Montag:

- Keine Wochenendfinanzierungseinträge in den Abrechnungen prüfen.

- Stops oder Skalierung anpassen, falls sich die Volatilität nach dem Montag-Rollover ändert.

Diese einfache Routine macht aus einem passiven Wochenende ein kontrolliertes, datengetriebenes Handelsfenster.

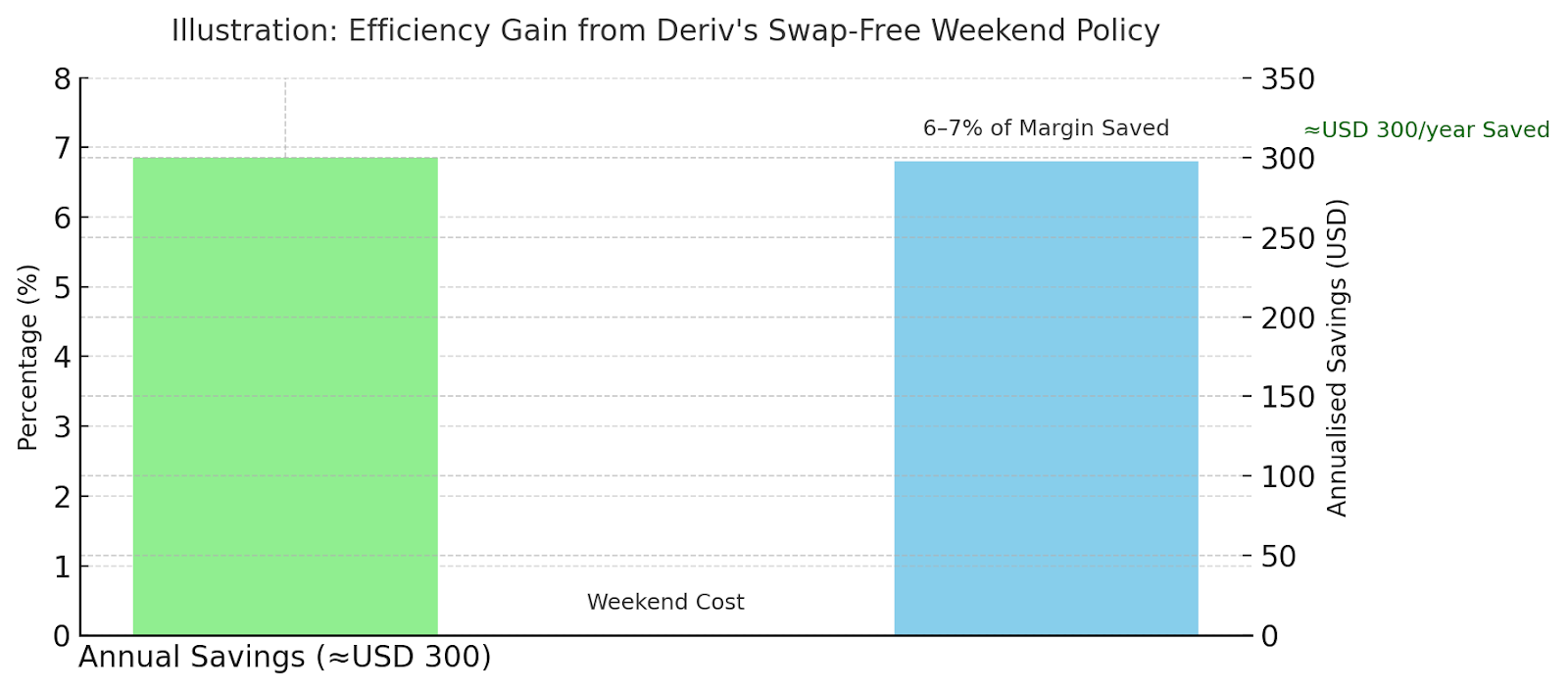

Wie viel können Trader pro Jahr sparen?

Angenommen, der jährliche Finanzierungssatz beträgt 2,5 %. Zwei Wochenendtage entsprechen etwa 0,014 % des Nominalwerts.

Bei 1:500 Hebel entspricht das etwa 6–7 % der hinterlegten Margin, die jedes Wochenende eingespart werden. Über ein Jahr hinweg können häufige Wochenendpositionen die Gesamtkosten um mehrere hundert USD senken.

Beispiel:

- Szenario A: USD 20.000 Swing-Position → ≈ USD 120 jährliche Ersparnis.

- Szenario B: automatisiertes Grid mit USD 50.000 aggregiertem Nominalwert → ≈ USD 300 Ersparnis.

Diese Unterschiede summieren sich für aktive Systeme, die 40–45 Wochenenden pro Jahr handeln.

„Wochenendfinanzierung war für gehebelte Trader immer eine kleine, aber sich summierende Kostenposition“, sagt Alassana Kane, Senior Trading Analyst bei Deriv.

Er fährt fort: „Indem wir dieses Element für Synthetic Indices entfernen, bieten wir Tradern besser vorhersehbare Performance-Kennzahlen und eine engere Übereinstimmung zwischen Live-Daten und algorithmischen Testergebnissen.“

Wie handhaben andere Broker Wochenend-Swaps unter FCA- und ESMA-Regeln?

Die meisten Broker berechnen Rollover-Gebühren kontinuierlich, während Deriv sie im Wochenendfenster einzigartig entfernt.

Tabelle 3 – Vergleich der Broker-Richtlinien am Wochenende

| Broker | Wochenendrichtlinie | Unterschied |

|---|---|---|

| Deriv | Fr→Mo swap-frei auf allen Synthetic Indices | Universelle, zeitbasierte Pause |

| XM | Nur islamische (swap-freie) Konten | Berechtigungsbasiert, nicht zeitlich begrenzt |

| Pepperstone | Standard-Finanzierungsformeln | Wochenendberechnung bleibt bestehen |

Diese Richtlinie entspricht den FCA- und ESMA-Regeln zur Kostentransparenz und zum Kundenschutz und stellt sicher, dass die Wochenendfinanzierung klar offengelegt und fair angewendet wird.

Das Deriv Compliance-Team, Rose Tanya, erwähnt:

„Das swap-freie Wochenende passt perfekt zu den globalen CFD-Kostentransparenzstandards. Es spiegelt unser umfassenderes Engagement für Transparenz unter der Aufsicht von FCA und ESMA wider.“

Wie definieren swap-freie Wochenenden von Deriv den 24/7-Handel neu?

Die swap-freie Wochenendregelung von Deriv verändert, wie Trader ihre Exponierung auf Synthetic Indices steuern. Sie senkt die CFD-Finanzierungskosten, unterstützt kontinuierliche Automatisierung auf Deriv MT5 und entspricht den Transparenzstandards von FCA und ESMA.

Für Trader, die Wochenend-Handelsstrategien verfeinern oder den Einsatz von Hebel und Margin optimieren möchten, bietet dieses Feature messbare Effizienz ohne zusätzliche Komplexität.

Wenn Sie also wissen möchten, wie Sie die Wochenend-Handelskosten bei Synthetic Indices senken können, bietet Ihnen das swap-freie Feature von Deriv diese Flexibilität automatisch.

Es senkt die CFD-Finanzierungskosten, unterstützt kontinuierliche Automatisierung und entspricht vollständig den regulatorischen Best Practices – ein klarer Vorteil für Deriv-Trader im Jahr 2025 und darüber hinaus.

Haftungsausschluss:

Dieser Inhalt ist nicht für Einwohner der EU bestimmt. Die in diesem Blogartikel enthaltenen Informationen dienen ausschließlich Bildungszwecken und stellen keine Finanz- oder Anlageberatung dar. Die Informationen können veraltet sein. Es wird keine Zusicherung oder Gewähr für die Richtigkeit oder Vollständigkeit dieser Informationen gegeben. Wir empfehlen, vor Handelsentscheidungen eigene Recherchen durchzuführen.