합성 지수의 스왑 프리 주말

Deriv의 스왑 프리 주말 기능을 통해 트레이더는 금요일부터 월요일까지 합성 지수 포지션을 오버나이트 자금 조달 비용 없이 보유할 수 있습니다. 이 일시 중지는 시장이 24/7로 열려 있는 동안 2일간의 자금 조달 비용을 제거하여 Deriv MT5(스탠다드 및 제로 스프레드)와 Deriv cTrader 전반에 걸쳐 비용 효율성과 전략 일관성을 높입니다.

이는 트레이더가 연속적인 합성 지수 거래 중에도 능동적인 전략을 유지하면서 비용을 절감하는 데 도움이 됩니다.

이 가이드는 스왑 프리 주말이 어떻게 작동하는지, 오늘날의 CFD 환경에서 왜 중요한지, 그리고 Deriv 트레이더가 이를 활용해 주말 전략을 어떻게 개선할 수 있는지 설명합니다.

간단 요약

- 의미: 마지막 금요일 롤오버부터 첫 번째 월요일 롤오버까지 오버나이트 자금 조달이 일시 중지됩니다.

- 가치: 합성 지수는 연속적으로 거래되며, 일시 중지는 전략을 방해하지 않으면서 보유 비용을 절감합니다.

- 작동 방식: Deriv MT5와 Deriv cTrader의 모든 합성 지수에 자동으로 적용됩니다.

- 효과: 더 나은 백테스트 일치, 기대값 하락 감소, 자동화 중단 없음.

주말 자금 조달은 24/7 시장에서 예측 가능한 비용 항목이었습니다. 이를 제거함으로써 Deriv는 능동적인 트레이더에게 시간이 지날수록 누적되는 작지만 일관된 효율성 향상을 제공합니다.

스왑 프리 주말이란 무엇이며 어떻게 작동하나요?

스왑(오버나이트 자금 조달 또는 롤오버라고도 함)은 브로커의 일일 마감 시각을 넘겨 보유한 레버리지 CFD 포지션에 적용되는 자금 조정입니다. Deriv의 스왑 프리 주말 동안에는 금요일 마지막 롤오버부터 월요일 첫 롤오버까지 누적이 일시 중지됩니다.

실제 적용:

- 일시 중지 시작: 매주 금요일 21:59 GMT 롤오버 이후

- 재개: 월요일 21:59 GMT 롤오버 시

- 적용 대상: Deriv MT5와 Deriv cTrader의 모든 롱 및 숏 합성 지수 거래

금요일 21:59 GMT와 월요일 21:59 GMT 사이에 오픈된 모든 포지션은 스왑 프리로 유지됩니다.

CFD 자금 조달은 레버리지 비용을 반영합니다. 이는 FCA, ESMA와 같은 규제 기관이 정의한 원칙입니다. 주말 일시 중지는 단순히 그 비용을 중단시켜 명세서를 투명하게 유지하면서 총 비용을 줄여줍니다.

자동화 시스템이나 그리드 전략을 운용하는 트레이더에게 주말 스왑이 없으면 실거래와 백테스트 데이터 간의 성과 왜곡을 방지할 수 있습니다.

Deriv 합성 지수가 스왑 프리 주말에 이상적인 이유는?

합성 지수는 연속적으로 운영되며, 거시경제 이벤트나 실제 뉴스의 영향을 받지 않습니다. 이러한 안정성 덕분에 24시간 전략에 이상적입니다.

스왑 프리 구간을 통해 트레이더는 자금 조달 비용 없이 주말 포지션을 유지하면서 익스포저를 유지할 수 있습니다.

이는 특히 Deriv에서의 스윙, 그리드, 알고리즘 트레이딩에 유리하며, 연속적인 데이터 흐름과 가격 일관성이 신뢰할 수 있는 자동화 및 최적화에 필수적입니다.

Deriv의 합성 지수는 Vol 10부터 Vol 250까지 다양한 변동성 계열로 제공되어 트레이더가 자신의 위험 선호도에 맞는 익스포저를 선택할 수 있습니다. 스왑 프리 일시 중지는 이 모든 지수를 주말에도 효율적으로 보유할 수 있게 해줍니다.

스왑 프리 주말이 레버리지와 마진에 어떻게 작용하나요?

레버리지와 마진은 트레이더가 자본을 얼마나 효율적으로 운용하는지 결정합니다. 스왑 프리 구간 동안에는 자금 조달이 차감되지 않아 자본이 안정적으로 유지되고, 복리 효과가 개선되며, 전술적 조정을 위한 마진 여유가 확보됩니다.

예를 들어, 1:500 레버리지로 USD 10,000 명목 포지션을 운용하는 트레이더는 매주 2일치 자금 조달 비용을 절약할 수 있습니다. 수개월에 걸쳐 이러한 작은 이익이 자본 보존과 더 부드러운 자본 곡선에 기여합니다.

24/7 시장의 주말 변동성이 오픈 포지션에 위협이 되지 않도록 300–500%의 프리 마진 버퍼를 유지하는 것이 권장됩니다.

Harolyn Medina Calderon, Deriv의 리스크 스페셜리스트는 다음과 같이 설명합니다:

“주말 구간 동안 강력한 프리 마진을 유지하는 것이 필수적입니다. 합성 지수가 24/7로 열려 있을 때 트레이더가 포지션을 보유해도 불이익을 받지 않도록 보장합니다.”

스왑 프리 주말이 Deriv의 생태계 내에서 어떻게 연결되나요?

합성 지수가 24/7로 거래되기 때문에 Deriv MT5와 Deriv cTrader 모두 사용자를 위한 자동화를 중단 없이 유지할 수 있습니다.

이 기능은 Deriv의 전체 거래 인프라를 비용 효율적인 생태계로 통합하여 가격, 리스크 관리, 투명성을 결합합니다.

표 1 – Deriv 스왑 프리 주말 생태계 개요

| 구성 요소 | 작동 방식 | 주말 영향 |

|---|---|---|

| Deriv MT5 / Deriv cTrader | 실행 플랫폼 | 제로 스왑 기록; 연속 자동화 지원 |

| 합성 지수 | 기초 시장 | 24/7 거래 가능, 주말 포지션 지원 |

| 레버리지 & 마진 | 자본 효율성 | 비용 절감으로 마진 활용도 향상 |

| 리스크 도구 | 안전 기능 | 스톱 및 리밋이 계속 활성화 |

| 트레이더 & 전략 | 사용자 및 방법 | 스윙, 그리드, 알고리즘 시스템에 이점 |

| 규제 준수 | 비용 투명성 | FCA/ESMA 공개 규정 준수 |

이러한 관계가 결합되어 Deriv 생태계 내에서 스왑 프리 주말을 투명한 24/7 비용 솔루션으로 만듭니다.

스왑 프리 주말이 CFD 자금 조달 비용에 미치는 영향은?

가장 큰 장점은 CFD 자금 조달 비용이 이틀간 완전히 제거된다는 점입니다. 트레이더는 여전히 가격 변동과 마진 변동을 경험하지만, 이자는 발생하지 않습니다.

표 2 – 거래 행동 비교: 스왑 적용 vs 스왑 프리 주말

| 항목 | 스왑 적용 | 스왑 프리 주말 | 중요성 |

|---|---|---|---|

| 보유 비용 | 2일치 자금 조달 | 토–일 0 자금 조달 | 기대값 향상 |

| 금요일 행동 | 강제 청산 | 전략적 보유 | 슬리피지 감소 |

| 자동화 | 봇 일시 중지 | 연속 실행 | 일관된 데이터 |

| 리스크 프레이밍 | P&L = 가격 ± 자금 조달 | P&L ≈ 가격 | 더 명확한 분석 |

| 백테스트 vs 실거래 | 실거래가 주말 수수료로 왜곡 | 백테스트와 실거래 결과의 더 밀접한 일치 | 더 강력한 검증 |

대부분의 브로커는 일일 또는 '트리플 스왑' 조정을 주중에 적용하지만, Deriv는 주말 누적을 완전히 제거하여 합성 지수에 비용 효율적인 구조를 제공합니다.

주말 거래 전략의 이점은?

주말 트레이더는 자금 조달 손실 없이 오픈 포지션, 자동화, 분석을 유지할 수 있습니다.

주말 거래 전략 (예: 추세 추종, 그리드 시스템 등)에서는 일시 중지가 백테스트 일치도를 높이고 복리 결과를 안정화합니다.

또한 전략 개발자가 가변 자금 조달 입력값을 보정하지 않고도 주말 테스트를 연속적으로 실행할 수 있어 모델 신뢰성이 향상됩니다.

Deriv MT5와 Deriv cTrader 사용자가 얻는 이점은?

- 적용 시장: 모든 합성 지수(Volatility, Crash/Boom, Step, Jump 등)

- 플랫폼: Deriv MT5(스탠다드, 제로 스프레드) 및 Deriv cTrader

- 조건: 주말 동안 스왑이 발생하지 않으며, 스프레드, 마진, 실행은 정상적으로 유지됩니다.

- 이슬람 계좌 아님: 일시 중지는 자격이 아닌 시간 기반입니다.

- 플랫폼 세부사항:

- Deriv MT5: 'Swap' 필드는 주말에 0.00으로 표시되며, 명세서에 자금 조달이 없음을 확인할 수 있습니다.

- Deriv cTrader: cBots는 주말 자금 조달이 0으로 기록되며, 자동화가 중단 없이 실행됩니다.

두 플랫폼 모두 동일한 주말 조건을 유지하여 퀀트 및 재량 트레이더에게 시스템 전반에 걸친 완전한 일관성을 제공합니다.

“대부분의 트레이더에게 주말 스왑 일시 중지는 눈에 띄지 않지만, 전략 정확도를 직접적으로 향상시킵니다.”라고 Muhammad Hamza Akram, Deriv 플랫폼 프로덕트 매니저가 설명합니다.

“Deriv MT5와 Deriv cTrader의 자동화 도구는 오버나이트 비용 왜곡이 없기 때문에 이론적 모델에 더 가깝게 작동합니다.”

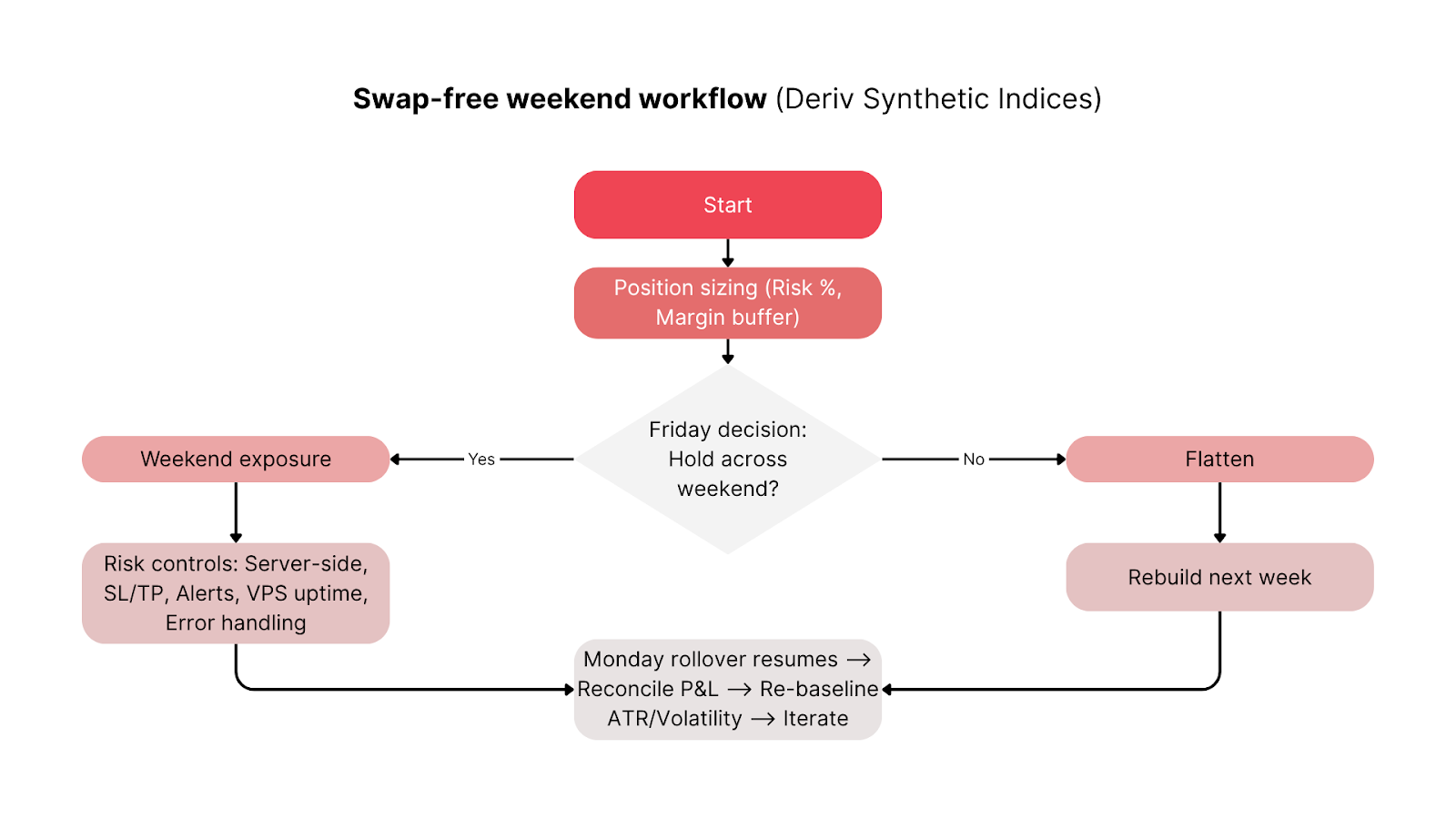

트레이더가 스왑 프리 주말을 워크플로우에 통합하는 방법은?

최대의 이점을 얻으려면 자본, 실행, 모니터링 루틴을 Deriv의 주말 구간에 맞추세요.

금요일 전 체크리스트:

- 변동성 흡수를 위해 300–500%의 프리 마진을 유지하세요.

- 서버 측 스톱 및 리밋을 설정하세요.

- 자동화 전략을 위한 VPS 안정성과 알림 타이밍을 확인하세요.

- 지수 익스포저를 다양화하세요(예: Vol 25와 Vol 75 조합).

주말 중:

- 포지션을 주기적으로 모니터링하세요. 스왑이 없어도 가격은 24/7로 움직입니다.

- 변동성이 급등하지 않는 한 수동 개입을 피하세요.

월요일 정산:

- 명세서에 주말 자금 조달 항목이 없는지 확인하세요.

- 월요일 롤오버 후 변동성이 변하면 스톱이나 스케일링을 조정하세요.

이 간단한 루틴은 수동적인 주말을 통제된 데이터 기반 거래 창으로 전환합니다.

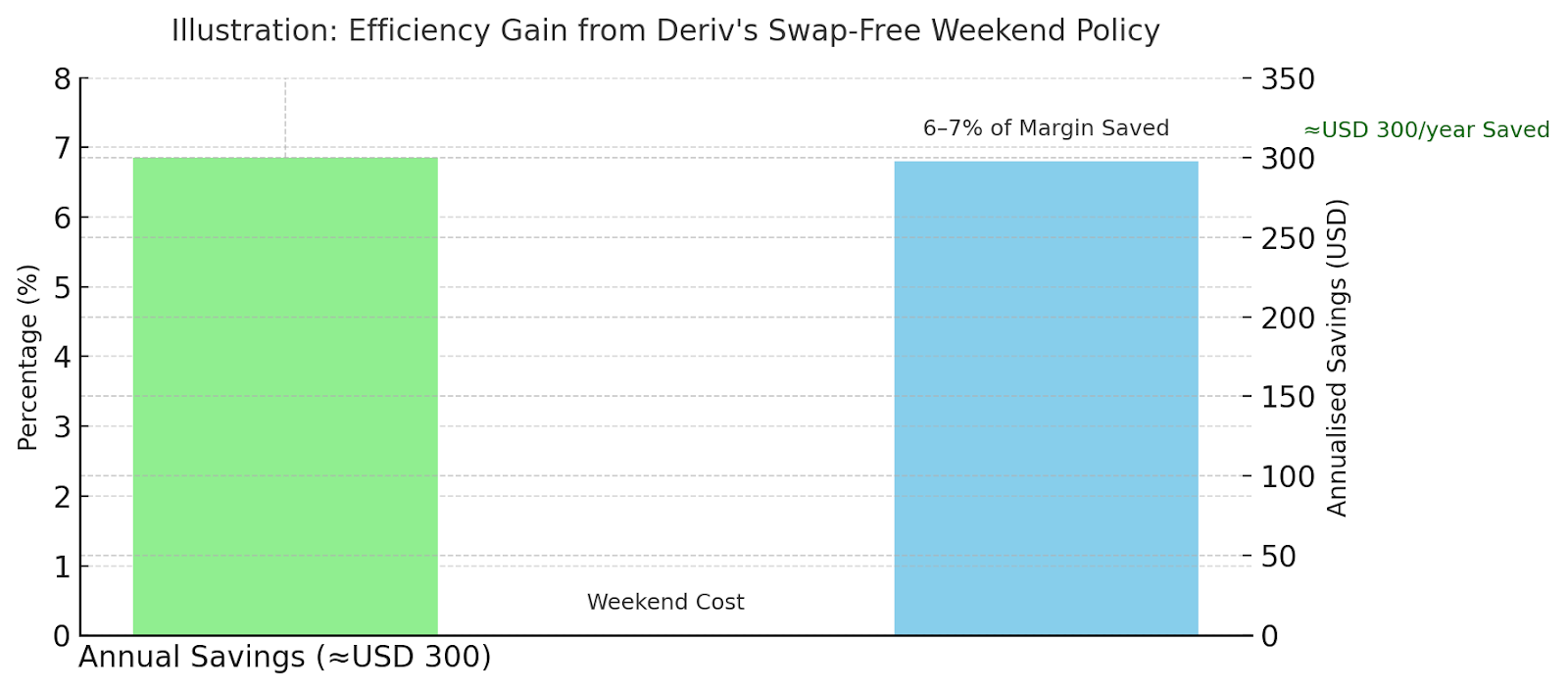

트레이더는 연간 얼마나 절약할 수 있나요?

연 2.5%의 자금 조달율을 가정하면, 주말 이틀은 명목 금액의 약 0.014%에 해당합니다.

1:500 레버리지에서는 매주 게시된 마진의 약 6–7%를 절약할 수 있습니다. 1년 동안 자주 주말 포지션을 유지하면 총 자금 조달 비용을 수백 달러까지 줄일 수 있습니다.

예시:

- 시나리오 A: USD 20,000 명목 스윙 포지션 → 연간 약 USD 120 절약

- 시나리오 B: USD 50,000 집계 명목의 자동화 그리드 → 약 USD 300 절약

이 차이는 연간 40–45주 주말 거래 시스템에서 누적됩니다.

“주말 자금 조달은 레버리지 트레이더에게 항상 작지만 누적되는 비용이었습니다.”라고 Alassana Kane, Deriv 수석 트레이딩 애널리스트가 말합니다.

그는 이어서 “합성 지수에 대해 이 요소를 제거함으로써 트레이더에게 더 예측 가능한 성과 지표와 실거래 데이터 및 알고리즘 테스트 결과 간의 더 밀접한 일치를 제공합니다.”라고 설명합니다.

다른 브로커는 FCA 및 ESMA 규정 하에서 주말 스왑을 어떻게 처리하나요?

대부분의 브로커는 롤오버 비용을 지속적으로 적용하지만, Deriv는 주말 구간 전체에서 이를 독특하게 제거합니다.

표 3 – 브로커 주말 정책 비교

| 브로커 | 주말 정책 | 차이점 |

|---|---|---|

| Deriv | 모든 합성 지수에 대해 금→월 스왑 프리 | 보편적, 시간 기반 일시 중지 |

| XM | 이슬람(스왑 프리) 계좌만 해당 | 자격 기반, 시간 제한 아님 |

| Pepperstone | 표준 자금 조달 공식 | 주말 누적 계속 |

이 정책은 FCA 및 ESMA 규정의 비용 투명성 및 고객 보호 기준을 준수하여 주말 자금 조달이 명확하게 공개되고 공정하게 적용되도록 보장합니다.

Deriv 컴플라이언스 팀의 Rose Tanya는 다음과 같이 언급합니다:

“스왑 프리 주말은 글로벌 CFD 비용 공개 기준과 완벽하게 일치합니다. 이는 FCA 및 ESMA 감독 하에서 투명성에 대한 우리의 광범위한 약속을 반영합니다.”

Deriv의 스왑 프리 주말이 24/7 거래를 어떻게 재정의하나요?

Deriv의 스왑 프리 주말 정책은 트레이더가 합성 지수에서 익스포저를 관리하는 방식을 혁신합니다. 이는 CFD 자금 조달 비용을 낮추고, Deriv MT5 및 cTrader에서 연속 자동화를 지원하며, FCA 및 ESMA의 투명성 기준을 준수합니다.

주말 거래 전략을 개선하거나 레버리지 및 마진 활용을 최적화하려는 트레이더에게 이 기능은 추가 복잡성 없이 측정 가능한 효율성을 제공합니다.

합성 지수의 주말 거래 비용을 낮추는 방법이 궁금하다면, Deriv의 스왑 프리 기능이 자동으로 그 유연성을 제공합니다.

이는 CFD 자금 조달 비용을 줄이고, 연속 자동화를 지원하며, 규제 모범 사례와 완전히 일치하여 2025년 이후 Deriv 트레이더에게 분명한 이점을 제공합니다.

면책 조항:

이 콘텐츠는 EU 거주자를 대상으로 하지 않습니다. 본 블로그 글의 정보는 교육 목적으로만 제공되며, 금융 또는 투자 조언이 아닙니다. 정보는 시간이 지나면 변경될 수 있습니다. 이 정보의 정확성 또는 완전성에 대해 어떠한 진술이나 보증도 하지 않습니다. 거래 결정을 내리기 전에 반드시 스스로 조사하시기 바랍니다.