Week-ends sans swap sur les Indices Synthétiques

Le week-end sans swap de Deriv permet aux traders de conserver des positions sur les Indices Synthétiques du vendredi au lundi sans payer de frais de financement overnight. Cette pause supprime deux jours de financement alors que les marchés restent ouverts 24h/24 et 7j/7, améliorant ainsi l'efficacité des coûts et la cohérence des stratégies sur Deriv MT5 (Standard et Zero-spread) et Deriv cTrader.

Elle aide les traders à réduire leurs coûts tout en maintenant des stratégies actives lors du trading continu des Indices Synthétiques.

Ce guide explique comment fonctionne le week-end sans swap, pourquoi il est important dans le paysage actuel des CFD, et comment les traders Deriv peuvent l'utiliser pour affiner leurs stratégies du week-end.

Résumé rapide

- Signification : Pause du financement overnight du dernier rollover du vendredi au premier rollover du lundi.

- Valeur : Les Indices Synthétiques se négocient en continu ; la pause réduit les coûts de portage sans interrompre les stratégies.

- Fonctionnement : Couvre automatiquement tous les Indices Synthétiques sur Deriv MT5 et Deriv cTrader.

- Effet : Meilleure parité lors des back-tests, moindre impact négatif sur l'espérance, et automatisation ininterrompue.

Le financement du week-end était autrefois une ligne de coût prévisible pour les marchés 24/7. En le supprimant, Deriv offre aux traders actifs un gain d'efficacité modeste mais régulier qui se cumule au fil du temps.

Qu'est-ce qu'un week-end sans swap et comment cela fonctionne-t-il ?

Un swap (également appelé financement overnight ou rollover) est l'ajustement de financement appliqué aux positions CFD à effet de levier détenues au-delà de la clôture quotidienne du broker. Pendant le week-end sans swap de Deriv, l'accumulation s'arrête du dernier rollover du vendredi au premier du lundi.

En pratique :

- Début de la pause : Après le rollover du vendredi à 21h59 GMT chaque semaine.

- Reprise : Au rollover du lundi à 21h59 GMT.

- Application : À toutes les positions longues et courtes sur les Indices Synthétiques sur Deriv MT5 et Deriv cTrader.

Toutes les positions ouvertes entre vendredi 21h59 GMT et lundi 21h59 GMT sont détenues sans swap.

Le financement des CFD reflète le coût de l'effet de levier : un principe défini par des régulateurs tels que la FCA et l'ESMA. La pause du week-end suspend simplement ce coût, gardant les relevés transparents tout en réduisant les frais totaux.

Pour les traders utilisant des systèmes automatisés ou des stratégies en grille, l'absence de swaps le week-end évite les distorsions de performance entre les données en direct et les back-tests.

Pourquoi les indices synthétiques de Deriv sont-ils idéaux pour les week-ends sans swap ?

Les Indices Synthétiques fonctionnent en continu et ne sont pas affectés par les événements macroéconomiques ou les actualités du monde réel. Cette stabilité les rend idéaux pour des stratégies 24h/24 et 7j/7.

La fenêtre sans swap permet aux traders de conserver des positions le week-end sans subir de frais de financement tout en maintenant leur exposition.

Cela est particulièrement avantageux pour le swing trading, les stratégies en grille et le trading algorithmique sur Deriv, où la continuité des données et la stabilité des prix sont essentielles pour une automatisation fiable et une optimisation efficace.

Les Indices Synthétiques de Deriv existent aussi en différentes familles de volatilité, de Vol 10 à Vol 250, permettant aux traders de choisir une exposition adaptée à leur appétit pour le risque. La pause sans swap garantit que tous restent efficaces à détenir pendant le week-end.

Comment les week-ends sans swap interagissent-ils avec l'effet de levier et la marge ?

L'effet de levier et la marge déterminent l'efficacité avec laquelle les traders déploient leur capital. Pendant la fenêtre sans swap, l'équité reste stable puisqu'aucun financement n'est déduit, ce qui améliore la capitalisation et libère de la marge pour des ajustements tactiques.

Par exemple, un trader utilisant un effet de levier de 1:500 sur une position notionnelle de 10 000 USD économise l'équivalent de deux jours de financement chaque week-end. Sur plusieurs mois, ces petits gains favorisent une meilleure conservation du capital et des courbes d'équité plus régulières.

Il est conseillé de maintenir une marge libre de 300 à 500 %, garantissant que la volatilité du week-end sur les marchés 24/7 ne menace jamais les positions ouvertes.

Harolyn Medina Calderon, spécialiste du risque chez Deriv, précise :

« Maintenir une marge libre solide pendant la fenêtre du week-end reste essentiel. Cela garantit que les traders ne sont pas pénalisés pour avoir conservé des positions alors que les Indices Synthétiques restent ouverts 24h/24 et 7j/7. »

Comment les week-ends sans swap s’intègrent-ils dans l’écosystème Deriv ?

Puisque les indices synthétiques se négocient 24h/24 et 7j/7, Deriv MT5 et Deriv cTrader peuvent maintenir une automatisation ininterrompue pour les utilisateurs.

La fonctionnalité intègre toute l’infrastructure de trading de Deriv dans un écosystème efficient qui combine tarification, gestion des risques et transparence.

Tableau 1 – Vue d’ensemble de l’écosystème Deriv sans swap le week-end

| Composant | Fonctionnement | Impact pendant le week-end |

|---|---|---|

| Deriv MT5 / Deriv cTrader | Plateformes d’exécution | Enregistrent des swaps nuls ; permettent l’automatisation continue |

| Indices Synthétiques | Marchés sous-jacents | Négociabilité 24/7, prise en charge des positions le week-end |

| Effet de levier & Marge | Efficacité du capital | Coût réduit, meilleure utilisation de la marge |

| Outils de gestion des risques | Fonctionnalités de sécurité | Stops et limites restent actifs |

| Traders & Stratégies | Utilisateurs et méthodes | Systèmes swing, grille et algorithmiques bénéficient |

| Conformité réglementaire | Transparence des coûts | Alignement avec les règles de divulgation FCA/ESMA |

Ensemble, ces relations font des week-ends sans swap une solution de coût transparente et 24/7 au sein de l’écosystème Deriv.

Comment les week-ends sans swap affectent-ils les coûts de financement des CFD ?

L’avantage principal est que les coûts de financement CFD sont éliminés pendant deux jours complets. Les traders continuent de subir les variations de prix et de marge, mais aucun intérêt ne s’accumule.

Tableau 2 – Comparaison des comportements de trading : avec swaps vs week-ends sans swap

| Aspect | Avec swaps | Week-end sans swap | Pourquoi c’est important |

|---|---|---|---|

| Coût de portage | 2 jours de financement | 0 financement sam–dim | Améliore l’espérance |

| Comportement du vendredi | Clôtures forcées | Maintien sur mérite | Moins de slippage |

| Automatisation | Pause des bots | Continue | Données cohérentes |

| Gestion du risque | P&L = prix ± financement | P&L ≈ prix | Analyse plus claire |

| Back-tests vs réel | Résultats réels biaisés par les frais du week-end | Alignement plus proche entre back-test et réel | Validation renforcée |

La plupart des brokers appliquent des ajustements quotidiens ou des « triple-swaps » en milieu de semaine ; l’approche de Deriv supprime totalement l’accumulation du week-end, créant une structure de coûts efficace pour les Indices Synthétiques.

Quels sont les avantages des stratégies de trading le week-end ?

Les traders du week-end peuvent conserver des positions ouvertes, automatisation et analyses sans érosion du financement.

Pour les stratégies de trading le week-end, telles que le suivi de tendance ou les systèmes en grille, la pause améliore l’alignement des back-tests et stabilise les résultats composés.

Elle permet également aux développeurs de stratégies de tester en continu le week-end sans devoir compenser des entrées de financement variables, ce qui renforce la fiabilité des modèles.

Quels avantages pour les utilisateurs de Deriv MT5 et Deriv cTrader ?

- Marchés couverts : Tous les Indices Synthétiques (Volatility, Crash/Boom, Step, Jump, etc.).

- Plateformes : Deriv MT5 (Standard, Zero-spread) et Deriv cTrader.

- Conditions : Aucun swap n’est accumulé pendant le week-end ; spreads, marge et exécution restent normaux.

- Ce n’est pas un compte islamique : La pause est basée sur le temps, non sur l’éligibilité.

- Détails des plateformes :

- Deriv MT5 : Les champs « Swap » affichent 0,00 le week-end ; les relevés confirment l’absence de financement.

- Deriv cTrader : Les cBots enregistrent un financement week-end nul ; l’automatisation fonctionne sans interruption.

Les deux plateformes maintiennent ainsi des conditions identiques le week-end, offrant aux quants et aux traders discrétionnaires une parfaite cohérence entre les systèmes.

« Pour la plupart des traders, la pause du swap le week-end est invisible — mais elle améliore directement la précision des stratégies », explique Muhammad Hamza Akram, Product Manager Plateforme Deriv.

« Les outils d’automatisation sur Deriv MT5 et Deriv cTrader fonctionnent plus près des modèles théoriques car il n’y a pas de distorsion de coût overnight. »

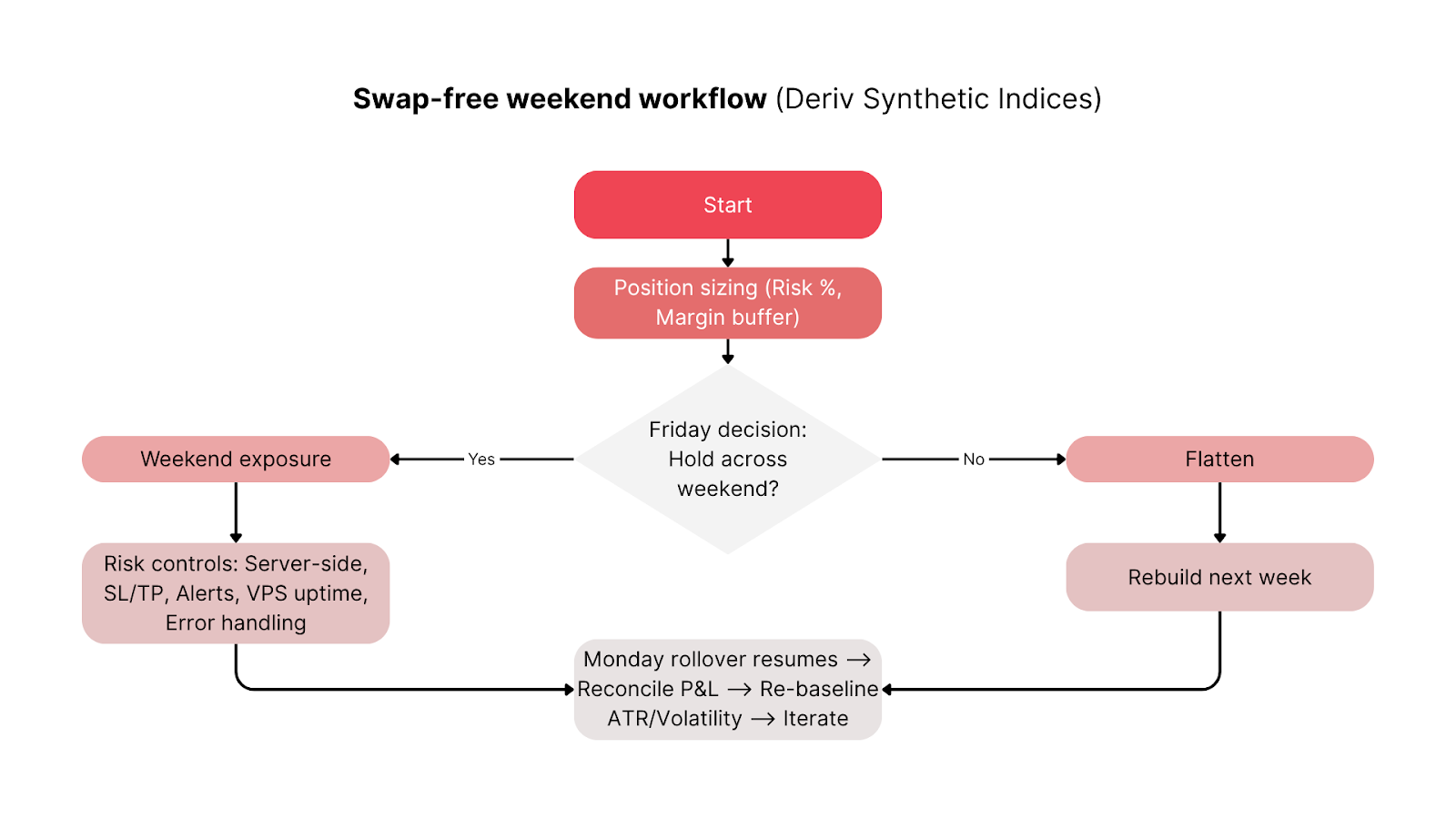

Comment les traders peuvent-ils intégrer les week-ends sans swap dans leur routine ?

Pour en profiter pleinement, alignez capital, exécution et routines de suivi avec la fenêtre week-end de Deriv.

Checklist avant vendredi :

- Maintenir une marge libre de 300 à 500 % pour absorber la variance.

- Placer des stops et limites côté serveur.

- Vérifier la stabilité du VPS et les alertes pour les stratégies automatisées.

- Diversifier l’exposition aux indices (ex. : combiner Vol 25 et Vol 75).

Pendant le week-end :

- Surveiller périodiquement les positions ; les prix évoluent 24/7 même sans swaps.

- Éviter toute intervention manuelle sauf en cas de forte volatilité.

Rapprochement du lundi :

- Vérifier l’absence d’entrées de financement week-end sur les relevés.

- Ajuster stops ou dimensionnement si la volatilité change après le rollover du lundi.

Cette routine simple transforme un week-end passif en une fenêtre de trading contrôlée et pilotée par les données.

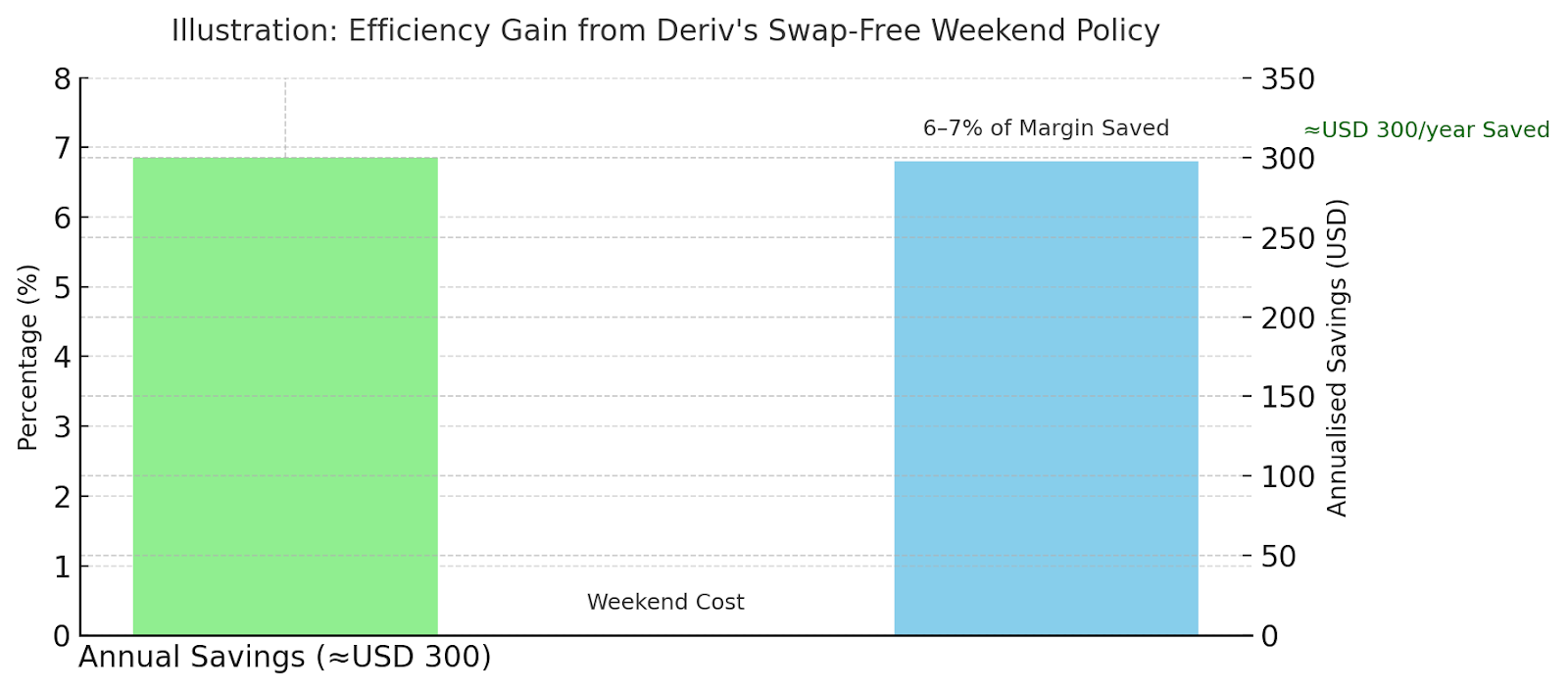

Combien les traders peuvent-ils économiser chaque année ?

Supposons un taux de financement annualisé de 2,5 %. Deux jours de week-end représentent environ 0,014 % du nominal.

Avec un effet de levier de 1:500, cela équivaut à environ 6–7 % de la marge déposée économisée chaque week-end. Sur un an, des positions fréquentes le week-end peuvent réduire le financement total de plusieurs centaines de dollars USD.

Par exemple :

- Scénario A : Position swing de 20 000 USD de nominal → ≈ 120 USD d’économies annuelles.

- Scénario B : grille automatisée de 50 000 USD de nominal agrégé → ≈ 300 USD d’économies.

Ces différences se cumulent pour les systèmes actifs négociant 40 à 45 week-ends par an.

« Le financement du week-end a toujours été un coût modeste mais cumulatif pour les traders à effet de levier », déclare Alassana Kane, Senior Trading Analyst chez Deriv.

Il poursuit : « En supprimant cet élément pour les Indices Synthétiques, nous offrons aux traders des métriques de performance plus prévisibles et un alignement plus étroit entre les données en direct et les résultats des tests algorithmiques. »

Comment les autres brokers gèrent-ils les swaps du week-end selon les règles FCA et ESMA ?

La plupart des brokers appliquent les frais de rollover en continu, alors que Deriv les supprime de façon unique pendant la fenêtre du week-end.

Tableau 3 – Comparaison des politiques brokers pour le week-end

| Broker | Politique week-end | Différence |

|---|---|---|

| Deriv | Ven→Lun sans swap sur tous les Indices Synthétiques | Pause universelle, basée sur le temps |

| XM | Comptes islamiques (sans swap) uniquement | Basé sur l’éligibilité, pas sur la période |

| Pepperstone | Formules de financement standard | L’accumulation du week-end continue |

Cette politique est conforme aux règles FCA et ESMA sur la transparence des coûts et la protection des clients, garantissant que le financement du week-end est clairement divulgué et appliqué équitablement.

L’équipe Conformité Deriv, Rose Tanya, mentionne :

« Le week-end sans swap s’aligne parfaitement avec les standards mondiaux de divulgation des coûts CFD. Il reflète notre engagement plus large envers la transparence sous la supervision de la FCA et de l’ESMA. »

Comment les week-ends sans swap de Deriv redéfinissent-ils le trading 24/7 ?

La politique de week-end sans swap de Deriv transforme la gestion de l’exposition sur les Indices Synthétiques. Elle réduit les coûts de financement CFD, soutient l’automatisation continue sur Deriv MT5 et cTrader, et respecte les standards de transparence FCA et ESMA.

Pour les traders souhaitant affiner leurs stratégies de trading le week-end ou optimiser l’utilisation de l’effet de levier et de la marge, cette fonctionnalité offre une efficacité mesurable sans complexité supplémentaire.

Donc, si vous cherchez à réduire les coûts de trading le week-end sur les Indices Synthétiques, la fonctionnalité sans swap de Deriv vous offre cette flexibilité automatiquement.

Elle réduit les coûts de financement CFD, soutient l’automatisation continue et s’aligne pleinement sur les meilleures pratiques réglementaires, ce qui constitue un avantage clair pour les traders Deriv en 2025 et au-delà.

Avertissement :

Ce contenu n’est pas destiné aux résidents de l’UE. Les informations contenues dans cet article de blog sont fournies à des fins éducatives uniquement et ne constituent pas des conseils financiers ou d’investissement. Ces informations peuvent devenir obsolètes. Aucune déclaration ou garantie n’est donnée quant à l’exactitude ou l’exhaustivité de ces informations. Nous vous recommandons de faire vos propres recherches avant de prendre toute décision de trading.