Безсвоповые выходные на Synthetic Indices

Безсвоповые выходные от Deriv позволяют трейдерам удерживать позиции по Synthetic Index с пятницы по понедельник без уплаты овернайт-финансирования. Эта пауза убирает два дня финансирования, пока рынки остаются открытыми 24/7, повышая эффективность затрат и согласованность стратегий на Deriv MT5 (Standard и Zero-spread) и Deriv cTrader.

Это помогает трейдерам снижать издержки, сохраняя активные стратегии во время непрерывной торговли Synthetic Index.

В этом руководстве объясняется, как работает безсвоповый уикенд, почему он важен в современной среде CFD, и как трейдеры Deriv могут использовать его для совершенствования своих стратегий на выходных.

Краткое резюме

- Суть: Пауза начисления овернайт-финансирования с последнего ролловера в пятницу до первого ролловера в понедельник.

- Преимущества: Synthetic Indices торгуются непрерывно; пауза снижает издержки на перенос без прерывания стратегий.

- Как работает: Автоматически распространяется на все Synthetic Indices на Deriv MT5 и Deriv cTrader.

- Эффект: Лучшая сопоставимость бэктестов, меньшее влияние издержек на ожидаемую доходность и непрерывная автоматизация.

Финансирование на выходных раньше было предсказуемой статьей расходов для рынков 24/7. Убирая его, Deriv дает активным трейдерам небольшой, но постоянный прирост эффективности, который накапливается со временем.

Что такое безсвоповые выходные и как это работает?

Своп (также известный как овернайт-финансирование или ролловер) — это корректировка финансирования, применяемая к кредитным CFD-позициям, удерживаемым после ежедневного отсечения брокера. Во время безсвоповых выходных на Deriv начисление приостанавливается с последнего ролловера в пятницу до первого в понедельник.

На практике:

- Пауза начинается: После ролловера в пятницу в 21:59 GMT каждую неделю.

- Возобновляется: С ролловером в понедельник в 21:59 GMT.

- Применяется к: Всем длинным и коротким сделкам по Synthetic Index на Deriv MT5 и Deriv cTrader.

Любые позиции, открытые между пятницей 21:59 GMT и понедельником 21:59 GMT, удерживаются без начисления свопа.

Финансирование CFD отражает стоимость кредитного плеча: принцип, определяемый такими регуляторами, как FCA и ESMA. Пауза на выходных просто приостанавливает эти издержки, делая отчеты прозрачнее и снижая общие расходы.

Для трейдеров, использующих автоматические системы или сеточные стратегии, отсутствие свопов на выходных предотвращает искажения между результатами в реальном времени и бэктестами.

Почему Synthetic Indices от Deriv идеально подходят для безсвоповых выходных?

Synthetic Indices работают непрерывно и не зависят от макроэкономических событий или новостей реального мира. Эта стабильность делает их идеальными для круглосуточных стратегий.

Безсвоповое окно позволяет трейдерам удерживать позиции на выходных без издержек на финансирование, сохраняя при этом свою экспозицию.

Это особенно выгодно для свинг-, сеточных и алгоритмических стратегий на Deriv, где непрерывный поток данных и стабильность цен критичны для надежной автоматизации и оптимизации.

Synthetic Indices от Deriv также представлены в различных семействах волатильности — от Vol 10 до Vol 250, что позволяет трейдерам выбирать экспозицию в соответствии со своим аппетитом к риску. Безсвоповая пауза гарантирует, что все они остаются эффективными для удержания на выходных.

Как безсвоповые выходные взаимодействуют с кредитным плечом и маржой?

Кредитное плечо и маржа определяют, насколько эффективно трейдеры используют капитал. Во время безсвопового окна собственный капитал остается стабильным, так как финансирование не списывается, что улучшает эффект сложных процентов и освобождает маржу для тактических корректировок.

Например, трейдер, использующий плечо 1:500 на номинальной позиции в 10 000 USD, экономит эквивалент двух дней финансирования каждую неделю. За несколько месяцев эти небольшие выгоды поддерживают лучшую сохранность капитала и более плавные кривые доходности.

Рекомендуется поддерживать свободную маржу на уровне 300–500%, чтобы волатильность на выходных в условиях рынка 24/7 не угрожала открытым позициям.

Harolyn Medina Calderon, специалист по рискам в Deriv, поясняет:

«Поддержание сильной свободной маржи в безсвоповое окно на выходных остается важным. Это гарантирует, что трейдеры не будут наказаны за удержание позиций, когда Synthetic Indices остаются открытыми 24/7.»

Как безсвоповые выходные интегрируются в экосистему Deriv?

Поскольку Synthetic Indices торгуются 24/7, как Deriv MT5, так и Deriv cTrader могут обеспечивать непрерывную автоматизацию для пользователей.

Эта функция интегрирует всю торговую инфраструктуру Deriv в эффективную по издержкам экосистему, объединяющую ценообразование, управление рисками и прозрачность.

Таблица 1 – Обзор экосистемы безсвоповых выходных Deriv

| Компонент | Как работает | Влияние на выходных |

|---|---|---|

| Deriv MT5 / Deriv cTrader | Платформы исполнения | Фиксируют нулевые свопы; обеспечивают непрерывную автоматизацию |

| Synthetic Indices | Базовые рынки | Торговля 24/7 поддерживает позиции на выходных |

| Кредитное плечо и маржа | Эффективность капитала | Снижение издержек улучшает использование маржи |

| Инструменты управления рисками | Функции безопасности | Стопы и лимиты остаются активными |

| Трейдеры и стратегии | Пользователи и методы | Свинг-, сеточные и алгоритмические системы выигрывают |

| Регуляторное соответствие | Прозрачность издержек | Соответствует правилам раскрытия FCA/ESMA |

В совокупности эти взаимосвязи делают безсвоповые выходные прозрачным решением по издержкам 24/7 внутри экосистемы Deriv.

Как безсвоповые выходные влияют на издержки финансирования CFD?

Главное преимущество — издержки финансирования CFD полностью отсутствуют в течение двух полных дней. Трейдеры по-прежнему сталкиваются с изменением цен и маржи, но проценты не начисляются.

Таблица 2 – Сравнение торгового поведения: со свопами и безсвоповые выходные

| Аспект | Со свопами | Безсвоповые выходные | Почему это важно |

|---|---|---|---|

| Стоимость переноса | 2 дня финансирования | 0 финансирования сб–вс | Улучшает ожидаемую доходность |

| Поведение в пятницу | Вынужденные закрытия | Удержание по целесообразности | Меньше проскальзывания |

| Автоматизация | Паузы ботов | Непрерывная | Согласованные данные |

| Оценка риска | P&L = цена ± финансирование | P&L ≈ цена | Более прозрачный анализ |

| Бэктесты vs реальная торговля | Реальные результаты искажены комиссиями за выходные | Более тесное соответствие между бэктестом и реальными результатами | Более сильная валидация |

Большинство брокеров применяют ежедневные или «тройные» свопы в середине недели; подход Deriv полностью убирает начисление на выходных, создавая эффективную по издержкам структуру для Synthetic Indices.

Каковы преимущества торговых стратегий на выходных?

Трейдеры на выходных могут удерживать открытые позиции, автоматизацию и аналитику без износа капитала на финансирование.

Для стратегий торговли на выходных, таких как следование за трендом или сеточные системы, пауза улучшает соответствие бэктестов и стабилизирует сложные результаты.

Это также позволяет разработчикам стратегий проводить тесты на выходных непрерывно, не компенсируя переменные издержки на финансирование, что повышает надежность моделей.

Какие преимущества получают пользователи Deriv MT5 и Deriv cTrader?

- Покрываемые рынки: Все Synthetic Indices (Volatility, Crash/Boom, Step, Jump и др.).

- Платформы: Deriv MT5 (Standard, Zero-spread) и Deriv cTrader.

- Условия: Свопы не начисляются на выходных; спреды, маржа и исполнение остаются обычными.

- Не исламский счет: Пауза основана на времени, а не на критериях допуска.

- Детали по платформам:

- Deriv MT5: поля “Swap” показывают 0.00 на выходных; отчеты подтверждают отсутствие финансирования.

- Deriv cTrader: cBots фиксируют нулевое финансирование на выходных; автоматизация работает без перебоев.

Обе платформы поддерживают идентичные условия на выходных, обеспечивая квантовым и дискреционным трейдерам полную согласованность между системами.

«Для большинства трейдеров пауза начисления свопа на выходных незаметна — но она напрямую повышает точность стратегий», — объясняет Muhammad Hamza Akram, менеджер продукта платформы Deriv.

«Инструменты автоматизации на обеих платформах Deriv MT5 и Deriv cTrader работают ближе к теоретическим моделям, потому что отсутствует искажение издержек на овернайт.»

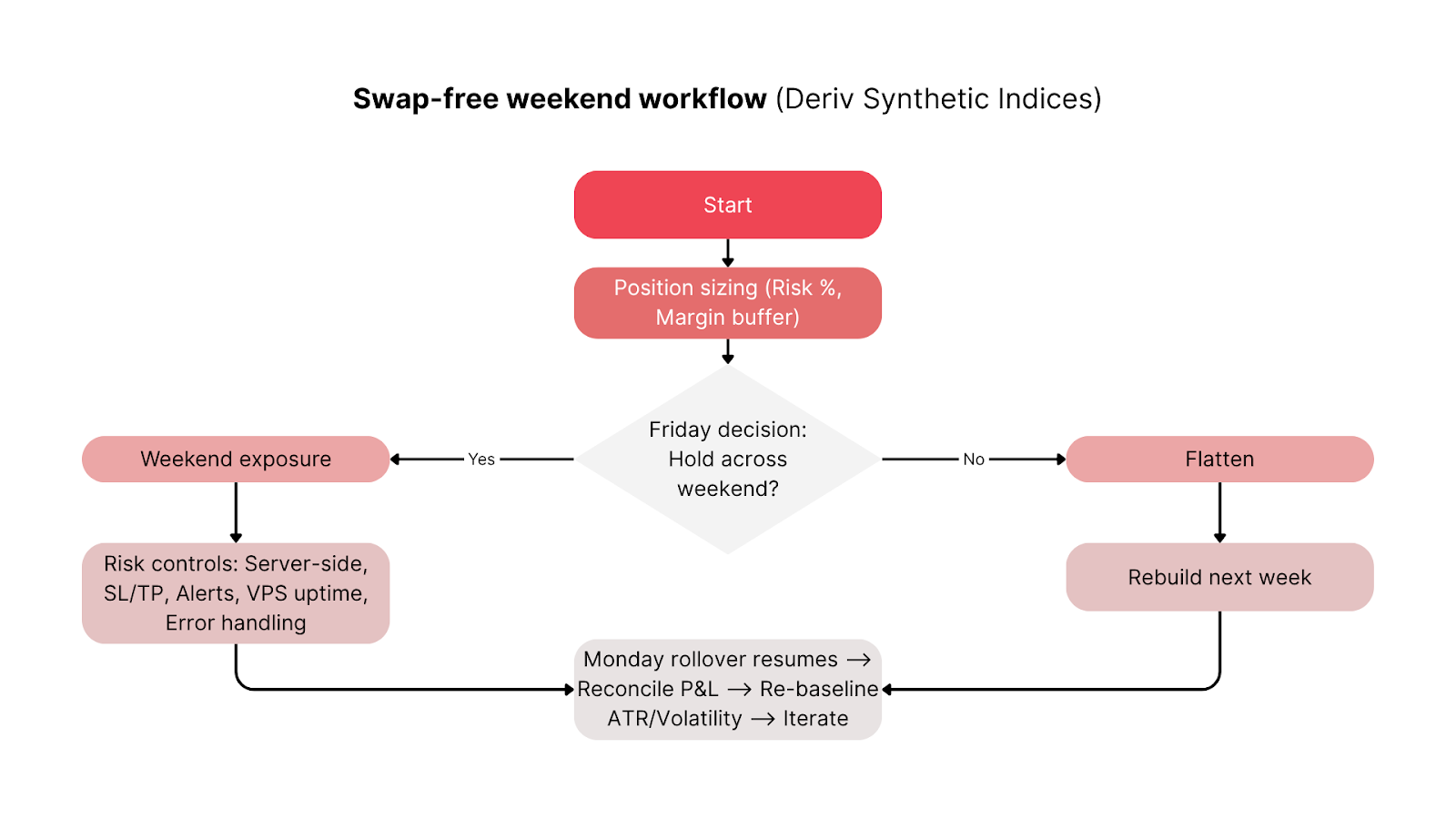

Как трейдерам интегрировать безсвоповые выходные в свой рабочий процесс?

Чтобы получить максимальную выгоду, синхронизируйте капитал, исполнение и мониторинг с окном выходных Deriv.

Чек-лист до пятницы:

- Поддерживайте свободную маржу на уровне 300–500% для поглощения волатильности.

- Устанавливайте стопы и лимиты на стороне сервера.

- Проверьте стабильность VPS и настройки оповещений для автоматических стратегий.

- Диверсифицируйте экспозицию по индексам (например, комбинируйте Vol 25 с Vol 75).

В выходные:

- Периодически контролируйте позиции; цены движутся 24/7 даже без свопов.

- Избегайте ручного вмешательства, если только не наблюдается всплеск волатильности.

Понедельник — сверка:

- Проверьте отсутствие записей о финансировании на выходных в отчетах.

- Корректируйте стопы или масштабирование, если волатильность изменилась после ролловера в понедельник.

Эта простая рутина превращает пассивные выходные в контролируемое, управляемое данными торговое окно.

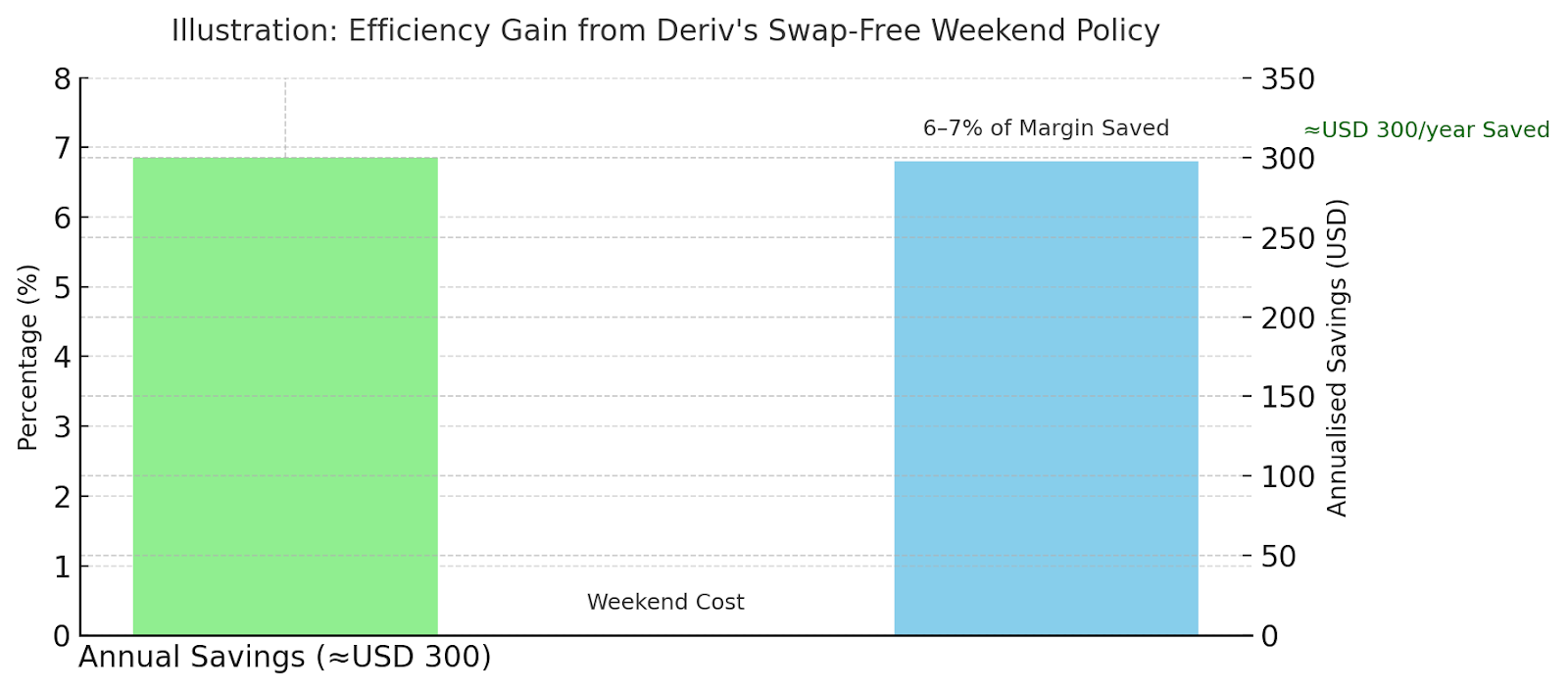

Сколько трейдеры могут сэкономить за год?

Предположим годовая ставка финансирования 2,5%. Два выходных дня составляют примерно 0,014% от номинала.

При плече 1:500 это около 6–7% от размещенной маржи, экономимой каждую неделю. За год частые позиции на выходных могут снизить общие издержки на финансирование на сотни долларов США.

Например:

- Сценарий A: свинговая позиция на 20 000 USD → ≈ 120 USD экономии в год.

- Сценарий B: автоматизированная сетка на 50 000 USD совокупного номинала → ≈ 300 USD экономии.

Эти различия накапливаются для активных систем, торгующих 40–45 выходных в год.

«Финансирование на выходных всегда было небольшой, но накапливающейся издержкой для трейдеров с плечом», — говорит Alassana Kane, старший аналитик по торговле в Deriv.

Он продолжает: «Убирая этот элемент для Synthetic Indices, мы даем трейдерам более предсказуемые показатели эффективности и более тесное соответствие между реальными данными и результатами алгоритмического тестирования.»

Как другие брокеры обрабатывают свопы на выходных в рамках правил FCA и ESMA?

Большинство брокеров начисляют ролловеры непрерывно, тогда как Deriv уникально убирает их на выходных.

Таблица 3 – Сравнение политики брокеров на выходных

| Брокер | Политика на выходных | Различие |

|---|---|---|

| Deriv | Пт→Пн безсвопово на всех Synthetic Indices | Универсальная, основанная на времени пауза |

| XM | Только исламские (безсвоповые) счета | По критериям допуска, не по времени |

| Pepperstone | Стандартные формулы финансирования | Начисление на выходных продолжается |

Эта политика соответствует правилам FCA и ESMA по прозрачности издержек и защите клиентов, гарантируя, что финансирование на выходных четко раскрывается и применяется справедливо.

Команда по комплаенсу Deriv, Rose Tanya, отмечает:

«Безсвоповые выходные полностью соответствуют мировым стандартам раскрытия издержек по CFD. Это отражает нашу приверженность прозрачности под надзором FCA и ESMA.»

Как безсвоповые выходные от Deriv переопределяют торговлю 24/7?

Политика безсвоповых выходных от Deriv меняет подход к управлению экспозицией по Synthetic Indices. Она снижает издержки на финансирование CFD, поддерживает непрерывную автоматизацию на Deriv MT5 и cTrader и соответствует стандартам прозрачности FCA и ESMA.

Для трейдеров, стремящихся совершенствовать стратегии торговли на выходных или оптимизировать использование кредитного плеча и маржи, эта функция дает измеримую эффективность без дополнительной сложности.

Если вы ищете способ снизить издержки на торговлю Synthetic Indices на выходных, безсвоповая функция Deriv предоставляет такую гибкость автоматически.

Она снижает издержки на финансирование CFD, поддерживает непрерывную автоматизацию и полностью соответствует лучшим регуляторным практикам, что дает явное преимущество трейдерам Deriv в 2025 году и далее.

Отказ от ответственности:

Этот материал не предназначен для резидентов ЕС. Информация, содержащаяся в этой статье блога, предназначена только для образовательных целей и не является финансовой или инвестиционной рекомендацией. Информация может устареть. Не дается никаких гарантий относительно точности или полноты этой информации. Рекомендуем провести собственное исследование перед принятием торговых решений.