合成指數週末免掉期

Deriv 的週末免掉期讓交易者可以從週五持有合成指數部位到週一,無需支付隔夜融資費用。這項暫停措施在市場 24/7 持續開放的情況下,去除了兩天的融資成本,提升了成本效率並強化了 Deriv MT5(標準與零點差)上的策略一致性。

它幫助交易者在持續交易合成指數時降低成本,同時維持主動策略。

本指南將說明週末免掉期的運作方式、其在當今 CFD 市場中的重要性,以及 Deriv 交易者如何利用此功能優化週末策略。

重點摘要

- 意義: 從最後一次週五結算到第一次週一結算,週末暫停計算隔夜融資。

- 價值: 合成指數持續交易;暫停期間減少持倉成本,策略不中斷。

- 運作方式: 自動涵蓋 Deriv MT5 上所有合成指數。

- 效果: 更佳的回測一致性、降低預期損耗、全自動不中斷。

週末融資過去是 24/7 市場的可預期成本。Deriv 取消這項費用,讓主動交易者獲得小而持續的效率提升,隨時間累積效益。

什麼是週末免掉期?它如何運作?

掉期(又稱隔夜融資或結算)是對持倉超過券商每日結算時間的槓桿 CFD 部位所收取的融資調整費用。在 Deriv 的週末免掉期期間,從週五最後一次結算到週一第一次結算,融資計算將暫停。

實際操作:

- 暫停開始: 每週五 21:59 GMT 結算後。

- 恢復時間: 週一 21:59 GMT 結算時。

- 適用範圍: Deriv MT5 上所有多空合成指數交易。

所有於週五 21:59 GMT 至週一 21:59 GMT 之間持有的部位,皆享有免掉期待遇。

CFD 融資反映槓桿成本:這是由如 FCA 和 ESMA 等監管機構所規範的原則。週末暫停僅是暫時停止這項成本,讓帳單更透明,同時減少總費用。

對於運行自動化系統或網格策略的交易者來說,週末免掉期可避免實盤與回測數據間的績效偏差。

為什麼 Deriv 合成指數特別適合週末免掉期?

合成指數全天候運作,不受宏觀經濟事件或現實新聞影響。這種穩定性非常適合 24 小時策略。

免掉期時段讓交易者能在週末持倉,無需承擔融資拖累,同時維持市場曝險。

這對於搖擺、網格及 Deriv 上的演算法交易 特別有利,因為不中斷的數據流與價格一致性對於自動化與優化至關重要。

Deriv 的 合成指數 也分為不同波動性系列,從 Vol 10 到 Vol 250,讓交易者可依風險偏好選擇曝險。免掉期暫停確保所有這些指數在週末持倉時都能保持高效。

週末免掉期如何影響槓桿與保證金?

槓桿與保證金決定資本運用效率。在免掉期時段,因無融資扣除,權益保持穩定,有助於複利增長並釋放保證金以便靈活調整。

例如,交易者以 1:500 槓桿操作 USD 10,000 名義部位,每週末可節省相當於兩天的融資費。數月下來,這些小幅節省有助於資本保留與權益曲線平滑。

建議維持 300–500% 的可用保證金緩衝,以確保 24/7 市場週末波動不會威脅持倉安全。

Harolyn Medina Calderon,Deriv 風險專家補充:

「在週末免掉期時段維持充足的可用保證金至關重要。這確保交易者在合成指數 24/7 開放時不會因持倉而受罰。」

週末免掉期如何融入 Deriv 生態系?

由於合成指數 24/7 交易,Deriv MT5 可為用戶維持不中斷的 自動化。

此功能將 Deriv 整體交易基礎設施整合為一個高效的生態系,結合報價、風險管理與透明度。

表 1 – Deriv 週末免掉期生態系總覽

| 組件 | 運作方式 | 週末影響 |

|---|---|---|

| Deriv MT5 | 執行平台 | 記錄零掉期;持續自動化 |

| 合成指數 | 基礎市場 | 24/7 可交易,支援週末持倉 |

| 槓桿與保證金 | 資本效率 | 成本降低提升保證金利用率 |

| 風險工具 | 安全功能 | 停損與限價單持續有效 |

| 交易者與策略 | 用戶與方法 | 搖擺、網格與演算法系統受益 |

| 合規 | 成本透明 | 符合 FCA/ESMA 披露規則 |

這些關聯共同構成 Deriv 生態系中透明、24/7 的成本解決方案。

週末免掉期如何影響 CFD 融資成本?

主要優勢是 CFD 融資成本 兩天全數免除。交易者仍會經歷價格波動與保證金變化,但不會產生利息。

表 2 – 交易行為比較:有掉期 vs 週末免掉期

| 面向 | 有掉期 | 週末免掉期 | 重要性 |

|---|---|---|---|

| 持倉成本 | 2 天融資 | 週六–週日 0 融資 | 提升預期收益 |

| 週五行為 | 被迫平倉 | 依策略持倉 | 降低滑價 |

| 自動化 | 機器人暫停 | 持續運作 | 數據一致 |

| 風險框架 | P&L = 價格 ± 融資 | P&L ≈ 價格 | 分析更清晰 |

| 回測 vs 實盤 | 實盤受週末費用影響 | 回測與實盤更接近 | 驗證更有力 |

多數券商於平日收取每日或「三倍掉期」調整;Deriv 的做法則完全移除週末融資,為合成指數創造高效成本結構。

週末交易策略有何好處?

週末交易者可維持持倉、自動化與分析,無需擔心融資侵蝕。

對於 週末交易策略,如趨勢追蹤或網格系統,暫停掉期有助於回測一致性並穩定複利結果。

同時也讓策略開發者能持續進行週末測試,無需調整變動的融資參數,提升模型可靠性。

Deriv MT5 用戶可獲得哪些好處?

- 涵蓋市場: 所有合成指數(波動率、Crash/Boom、Step、Jump 等)。

- 平台: Deriv MT5(標準、零點差)。

- 條件: 週末期間不計掉期;點差、保證金與執行維持正常。

- 非伊斯蘭帳戶: 此暫停以時間為基礎,非資格限制。

- 平台細節:

- Deriv MT5: 週末「掉期」欄顯示 0.00;帳單確認無融資費。

平台因此維持一致的週末條件,讓量化與主觀交易者在各系統間獲得完全一致性。

「對多數交易者而言,週末免掉期幾乎無感——但它直接提升策略精確度,」Deriv 平台產品經理 Muhammad Hamza Akram 解釋。

「Deriv MT5 上的自動化工具因無隔夜成本扭曲,表現更接近理論模型。」

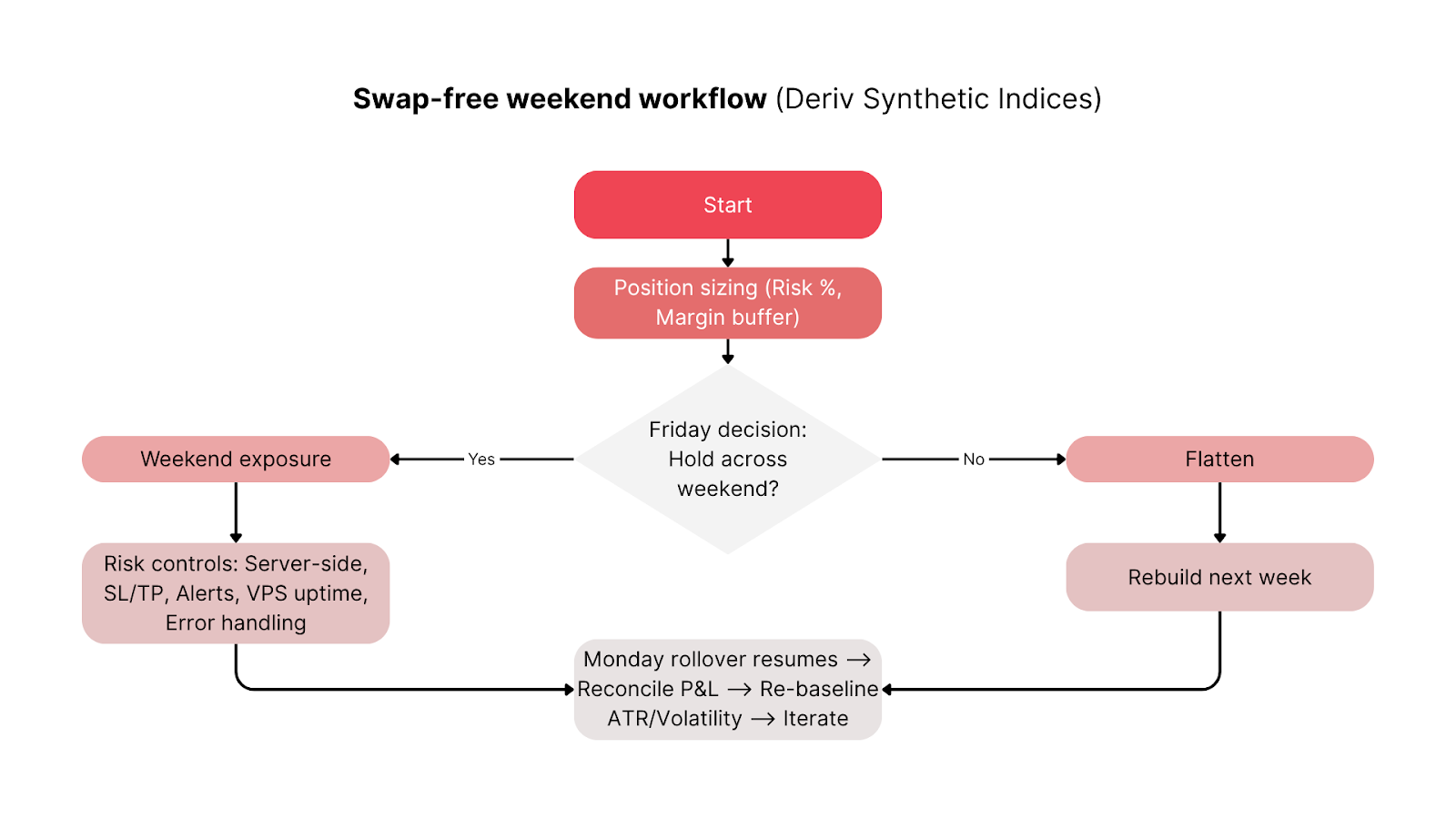

交易者如何將週末免掉期整合進工作流程?

要充分受益,請將資本、執行與監控流程與 Deriv 的週末時段對齊。

週五前檢查清單:

- 維持 300–500% 的可用保證金以吸收波動。

- 設置伺服器端停損與限價單。

- 確認 VPS 穩定性與自動化策略的警報時間。

- 分散指數曝險(如結合 Vol 25 與 Vol 75)。

週末期間:

- 定期監控持倉;即使無掉期,價格仍 24/7 變動。

- 除非波動劇烈,避免手動干預。

週一對帳:

- 確認帳單中無週末融資紀錄。

- 若週一結算後波動變化,調整停損或倉位規模。

這個簡單流程讓被動的週末變成可控、數據驅動的交易時段。

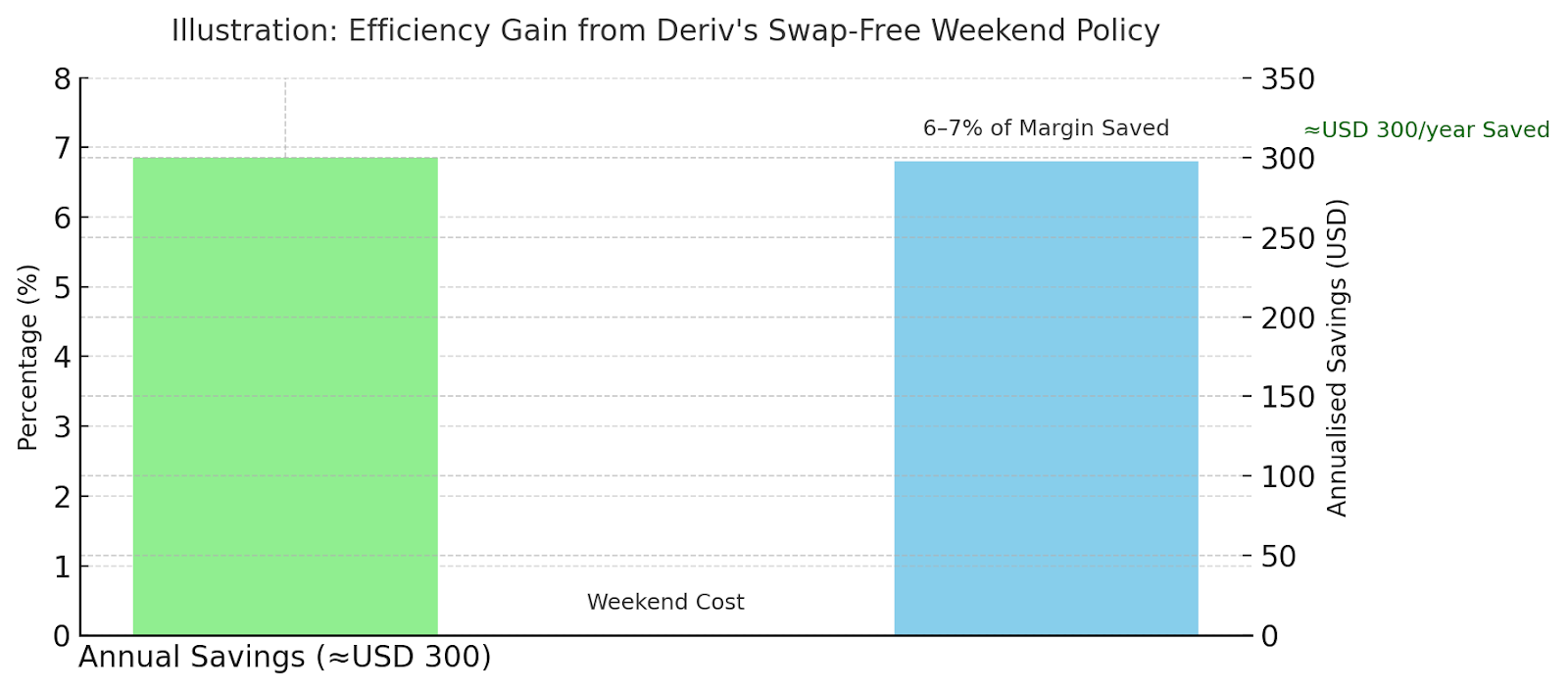

交易者每年可省下多少?

假設年化融資率為 2.5%。兩天週末約等於名義金額的 0.014%。

以 1:500 槓桿計算,每週末約可節省已繳保證金的 6–7%。一年下來,頻繁週末持倉可減少數百美元的總融資費。

例如:

- 情境 A: USD 20,000 名義搖擺部位 → ≈ USD 120 年省。

- 情境 B: 自動化網格 USD 50,000 總名義 → ≈ USD 300 年省。

這些差異對於每年交易 40–45 個週末的主動系統會持續複利。

「週末融資一直是槓桿交易者的小但會複利的成本,」Deriv 資深交易分析師 Alassana Kane 表示。

他補充:「我們為合成指數移除這項成本,讓交易者獲得更可預測的績效指標,實盤數據與演算法測試結果更趨一致。」

其他券商在 FCA 與 ESMA 規範下如何處理週末掉期?

多數券商持續收取結算費用,而 Deriv 則獨家於週末時段全面免除。

表 3 – 券商週末政策比較

| 券商 | 週末政策 | 差異 |

|---|---|---|

| Deriv | 所有合成指數週五→週一免掉期 | 通用、以時間為基礎的暫停 |

| XM | 僅限伊斯蘭(免掉期)帳戶 | 依資格,不限時段 |

| Pepperstone | 標準融資公式 | 週末仍計融資 |

此政策符合 FCA 與 ESMA 規範對成本透明與客戶保護的要求,確保週末融資明確揭露並公平執行。

Deriv 合規團隊 Rose Tanya 表示:

「週末免掉期完全符合全球 CFD 成本揭露標準,體現我們在 FCA 與 ESMA 監管下對透明度的承諾。」

Deriv 的週末免掉期如何重新定義 24/7 交易?

Deriv 的週末免掉期政策改變了交易者管理合成指數曝險的方式。它降低 CFD 融資成本,支援 Deriv MT5 上的持續自動化,並符合 FCA 與 ESMA 的透明標準。

對於希望優化 週末交易策略 或 槓桿與保證金運用的交易者,此功能帶來可衡量的效率提升,且無額外複雜性。

如果你想降低合成指數週末交易成本,Deriv 的免掉期功能會自動為你帶來這項彈性。

它降低 CFD 融資成本,支援持續自動化,並完全符合監管最佳實踐,這將成為 2025 年及未來 Deriv 交易者的明顯優勢。

免責聲明:

本內容不適用於歐盟居民。本部落格文章僅供教育用途,並非財務或投資建議。資訊可能隨時過時。對於資訊的準確性或完整性不作任何保證或聲明。建議您在做出任何交易決策前自行研究。