Fins de semana sem swap em Índices Sintéticos

O fim de semana sem swap da Deriv permite que os traders mantenham posições em Índices Sintéticos de sexta a segunda-feira sem pagar financiamento overnight. A pausa elimina dois dias de financiamento enquanto os mercados permanecem abertos 24/7, melhorando a eficiência de custos e a consistência das estratégias na Deriv MT5 (Standard e Zero-spread).

Ajuda os traders a reduzir custos enquanto mantêm estratégias ativas durante a negociação contínua de Índices Sintéticos.

Este guia explica como funciona o fim de semana sem swap, por que é relevante no cenário atual de CFDs e como os traders da Deriv podem utilizá-lo para aprimorar estratégias de fim de semana.

Resumo rápido

- Significado: Pausa no financiamento overnight do último rollover de sexta-feira até ao primeiro rollover de segunda-feira.

- Valor: Os Índices Sintéticos negociam continuamente; a pausa reduz os custos de manutenção sem interromper as estratégias.

- Como funciona: Abrange automaticamente todos os Índices Sintéticos na Deriv MT5.

- Efeito: Melhor paridade em back-tests, menor impacto negativo na expectativa e automação ininterrupta.

O financiamento de fim de semana costumava ser uma linha de custo previsível para mercados 24/7. Ao removê-lo, a Deriv oferece aos traders ativos um pequeno, mas consistente, ganho de eficiência que se acumula ao longo do tempo.

O que é um fim de semana sem swap e como funciona?

Um swap (também conhecido como financiamento overnight ou rollover) é o ajuste de financiamento aplicado a posições alavancadas de CFD mantidas após o fecho diário do broker. Durante o fim de semana sem swap da Deriv, a acumulação é pausada do último rollover de sexta-feira até ao primeiro de segunda-feira.

Na prática:

- Pausa começa: Após o rollover de sexta-feira às 21:59 GMT de cada semana.

- Retoma: No rollover de segunda-feira às 21:59 GMT.

- Aplica-se a: Todas as negociações longas e curtas de Índices Sintéticos na Deriv MT5.

Qualquer posição aberta entre sexta-feira às 21:59 GMT e segunda-feira às 21:59 GMT é mantida sem swap.

O financiamento de CFD reflete o custo da alavancagem: um princípio definido por reguladores como a FCA e a ESMA. A pausa de fim de semana simplesmente suspende esse custo, mantendo os extratos transparentes e reduzindo as cobranças totais.

Para traders que utilizam sistemas automatizados ou estratégias de grelha, a ausência de swaps ao fim de semana evita distorções de desempenho entre dados ao vivo e back-testados.

Por que os índices sintéticos da Deriv são ideais para fins de semana sem swap?

Os Índices Sintéticos operam continuamente e não são afetados por eventos macroeconómicos ou notícias do mundo real. Esta estabilidade torna-os ideais para estratégias 24/7.

A janela sem swap permite que os traders mantenham posições ao fim de semana sem incorrer em custos de financiamento, mantendo a sua exposição.

Isto é especialmente benéfico para estratégias swing, de grelha e negociação algorítmica na Deriv, onde o fluxo de dados ininterrupto e a consistência dos preços são cruciais para uma automação fiável e otimização.

Os Índices Sintéticos da Deriv também estão disponíveis em diferentes famílias de volatilidade, desde Vol 10 até Vol 250, permitindo aos traders escolher a exposição adequada ao seu perfil de risco. A pausa sem swap garante que todos permanecem eficientes para manter durante o fim de semana.

Como os fins de semana sem swap interagem com alavancagem e margem?

A alavancagem e a margem determinam quão eficientemente os traders utilizam o capital. Durante a janela sem swap, o capital próprio permanece estável, pois não há dedução de financiamento, o que melhora o efeito de capitalização e liberta margem para ajustes táticos.

Por exemplo, um trader que utiliza alavancagem de 1:500 numa posição nominal de USD 10.000 poupa o equivalente a dois dias de financiamento em cada fim de semana. Ao longo dos meses, estes pequenos ganhos ajudam a reter mais capital e a suavizar a curva de capital próprio.

É aconselhável manter uma margem livre entre 300–500%, garantindo que a volatilidade do fim de semana em mercados 24/7 nunca ameaça as posições abertas.

Harolyn Medina Calderon, Especialista de Risco na Deriv, explica:

“Manter uma margem livre robusta durante a janela do fim de semana continua a ser essencial. Garante que os traders não são penalizados por manter posições quando os Índices Sintéticos permanecem abertos 24/7.”

Como os fins de semana sem swap se integram no ecossistema da Deriv?

Como os índices sintéticos negociam 24/7, a Deriv MT5 pode manter a automação ininterrupta para os utilizadores.

Esta funcionalidade integra toda a infraestrutura de negociação da Deriv num ecossistema eficiente em custos que combina preços, gestão de risco e transparência.

Tabela 1 – Visão geral do ecossistema de fim de semana sem swap da Deriv

| Componente | Como funciona | Impacto durante o fim de semana |

|---|---|---|

| Deriv MT5 | Plataformas de execução | Regista swaps zero; permite automação contínua |

| Índices Sintéticos | Mercados subjacentes | Negociabilidade 24/7 suporta posições ao fim de semana |

| Alavancagem & Margem | Eficiência de capital | Custo reduzido melhora a utilização da margem |

| Ferramentas de risco | Funcionalidades de segurança | Stops e limites permanecem ativos |

| Traders & Estratégias | Utilizadores e métodos | Sistemas swing, grelha e algorítmicos beneficiam |

| Conformidade regulatória | Transparência de custos | Alinha-se com as regras de divulgação da FCA/ESMA |

Em conjunto, estas relações tornam os fins de semana sem swap uma solução de custos transparente e 24/7 dentro do ecossistema da Deriv.

Como os fins de semana sem swap afetam os custos de financiamento de CFD?

A principal vantagem é que os custos de financiamento de CFD são eliminados durante dois dias completos. Os traders continuam a experienciar variações de preço e de margem, mas não há acumulação de juros.

Tabela 2 – Comparação de comportamento de negociação: com swaps vs fins de semana sem swap

| Aspeto | Com swaps | Fim de semana sem swap | Por que é importante |

|---|---|---|---|

| Custo de manutenção | 2 dias de financiamento | 0 financiamento Sáb–Dom | Melhora a expectativa |

| Comportamento à sexta-feira | Fechos forçados | Manter por mérito | Menor slippage |

| Automação | Pausa dos bots | Contínua | Dados consistentes |

| Gestão de risco | P&L = preço ± financiamento | P&L ≈ preço | Análise mais clara |

| Back-tests vs ao vivo | Ao vivo distorcido por taxas de fim de semana | Maior alinhamento entre back-test e resultados ao vivo | Validação mais forte |

A maioria dos brokers aplica ajustes diários ou “triple-swap” a meio da semana; a abordagem da Deriv elimina totalmente a acumulação ao fim de semana, criando uma estrutura eficiente em custos para Índices Sintéticos.

Quais são os benefícios das estratégias de negociação ao fim de semana?

Os traders de fim de semana podem manter posições abertas, automação e análises sem erosão de financiamento.

Para estratégias de negociação ao fim de semana, como sistemas de seguimento de tendência ou grelha, a pausa melhora o alinhamento dos back-tests e estabiliza os resultados compostos.

Também permite que os desenvolvedores de estratégias realizem testes ao fim de semana de forma contínua, sem compensar entradas de financiamento variáveis, aumentando a fiabilidade dos modelos.

Que benefícios obtêm os utilizadores da Deriv MT5?

- Mercados abrangidos: Todos os Índices Sintéticos (Volatility, Crash/Boom, Step, Jump e outros).

- Plataformas: Deriv MT5 (Standard, Zero-spread).

- Condições: Não há acumulação de swaps durante o fim de semana; spreads, margem e execução mantêm-se normais.

- Não é uma conta islâmica: A pausa é baseada no tempo, não na elegibilidade.

- Detalhes da plataforma:

- Deriv MT5: Os campos “Swap” mostram 0,00 durante o fim de semana; os extratos confirmam ausência de financiamento.

A plataforma mantém assim condições idênticas ao fim de semana, dando a quants e traders discricionários total consistência entre sistemas.

“Para a maioria dos traders, a pausa do swap ao fim de semana é invisível — mas melhora diretamente a precisão das estratégias”, explica Muhammad Hamza Akram, Gestor de Produto da Plataforma Deriv.

“As ferramentas de automação na Deriv MT5 funcionam mais próximas dos modelos teóricos porque não há distorção de custos overnight.”

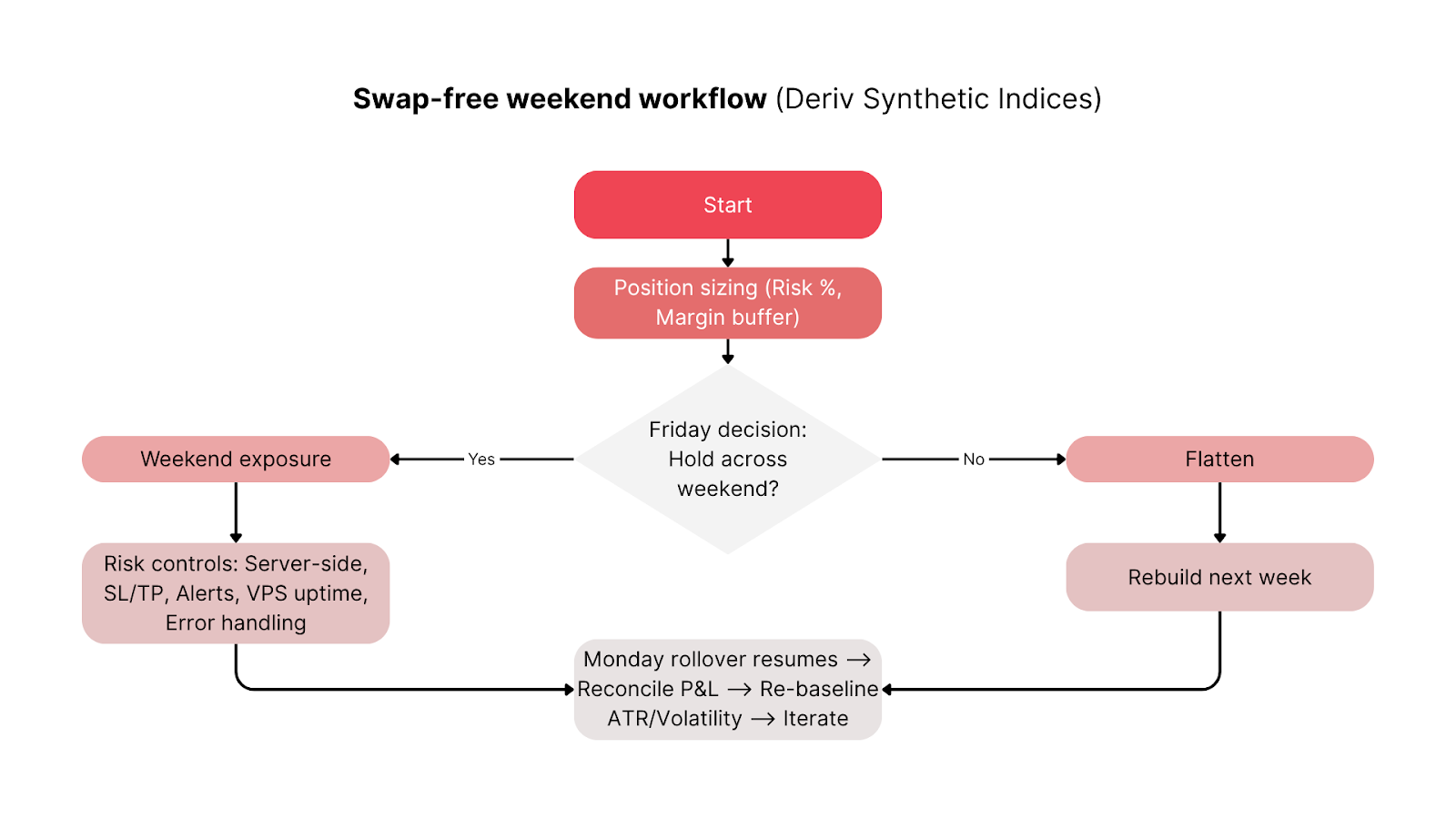

Como podem os traders integrar os fins de semana sem swap no seu fluxo de trabalho?

Para beneficiar ao máximo, alinhe o capital, execução e rotinas de monitorização com a janela de fim de semana da Deriv.

Checklist pré-sexta-feira:

- Mantenha uma margem livre de 300–500% para absorver variações.

- Coloque stops e limites do lado do servidor.

- Confirme a estabilidade do VPS e os alertas para estratégias automatizadas.

- Diversifique a exposição aos índices (por exemplo, combine Vol 25 com Vol 75).

Durante o fim de semana:

- Monitorize as posições periodicamente; os preços movem-se 24/7 mesmo sem swaps.

- Evite intervenção manual, exceto se houver picos de volatilidade.

Reconciliação à segunda-feira:

- Verifique a ausência de entradas de financiamento de fim de semana nos extratos.

- Ajuste stops ou escalonamento se a volatilidade mudar após o rollover de segunda-feira.

Esta rotina simples transforma um fim de semana passivo numa janela de negociação controlada e orientada por dados.

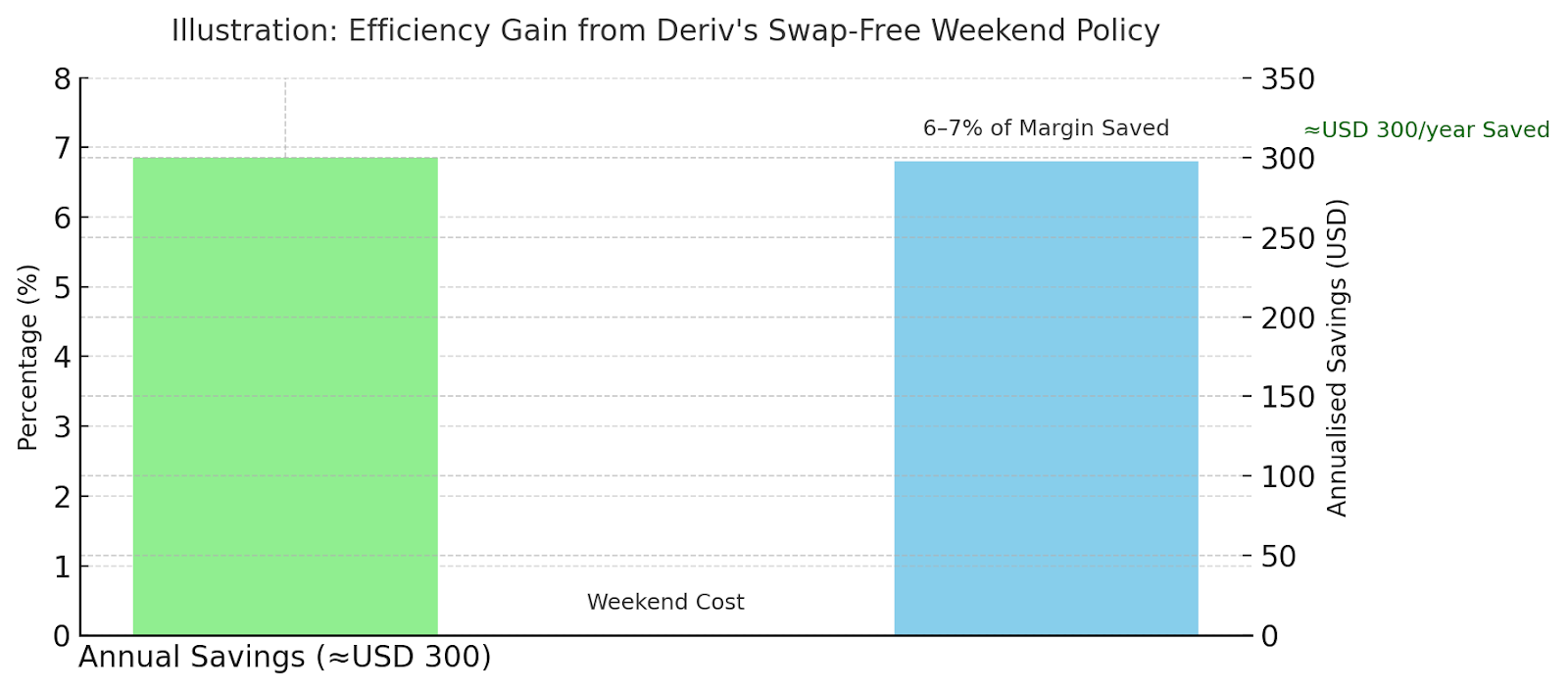

Quanto podem os traders poupar por ano?

Assuma uma taxa de financiamento anualizada de 2,5%. Dois dias de fim de semana equivalem a cerca de 0,014% do valor nominal.

Com alavancagem de 1:500, isso representa cerca de 6–7% da margem publicada poupada em cada fim de semana. Ao longo de um ano, posições frequentes ao fim de semana podem reduzir o financiamento total em centenas de USD.

Por exemplo:

- Cenário A: Posição swing nominal de USD 20.000 → ≈ USD 120 de poupança anual.

- Cenário B: grelha automatizada de USD 50.000 de valor nominal agregado → ≈ USD 300 de poupança.

Estas diferenças acumulam-se para sistemas ativos que negociam 40–45 fins de semana por ano.

“O financiamento de fim de semana sempre foi um custo pequeno, mas acumulativo, para traders alavancados,” diz Alassana Kane, Analista Sénior de Negociação na Deriv.

Ele acrescenta: “Ao remover este elemento para Índices Sintéticos, damos aos traders métricas de desempenho mais previsíveis e maior alinhamento entre dados ao vivo e resultados de testes algorítmicos.”

Como outros brokers lidam com swaps de fim de semana sob as regras da FCA e ESMA?

A maioria dos brokers aplica taxas de rollover continuamente, enquanto a Deriv as remove de forma única durante a janela do fim de semana.

Tabela 3 – Comparação de políticas de brokers para fins de semana

| Broker | Política de fim de semana | Diferença |

|---|---|---|

| Deriv | Sex→Seg sem swap em todos os Índices Sintéticos | Pausa universal baseada no tempo |

| XM | Apenas contas islâmicas (sem swap) | Baseada em elegibilidade, não em tempo |

| Pepperstone | Fórmulas de financiamento padrão | A acumulação de fim de semana continua |

Esta política está em conformidade com as regras da FCA e ESMA sobre transparência de custos e proteção do cliente, garantindo que o financiamento de fim de semana é claramente divulgado e aplicado de forma justa.

Equipa de Compliance da Deriv, Rose Tanya, menciona:

“O fim de semana sem swap está perfeitamente alinhado com os padrões globais de divulgação de custos de CFD. Reflete o nosso compromisso mais amplo com a transparência sob supervisão da FCA e ESMA.”

Como os fins de semana sem swap da Deriv redefinem a negociação 24/7?

A política de fim de semana sem swap da Deriv transforma a forma como os traders gerem a exposição em Índices Sintéticos. Reduz os custos de financiamento de CFD, suporta automação contínua na Deriv MT5 e cumpre os padrões de transparência da FCA e ESMA.

Para traders que pretendem aprimorar estratégias de negociação ao fim de semana ou otimizar o uso de alavancagem e margem, esta funcionalidade oferece eficiência mensurável sem complexidade adicional.

Portanto, se procura reduzir os custos de negociação ao fim de semana em Índices Sintéticos, a funcionalidade sem swap da Deriv oferece-lhe essa flexibilidade automaticamente.

Reduz os custos de financiamento de CFD, suporta automação contínua e está totalmente alinhada com as melhores práticas regulatórias, o que é uma clara vantagem para os traders Deriv em 2025 e além.

Aviso legal:

Este conteúdo não se destina a residentes da UE. As informações contidas neste artigo de blog destinam-se apenas a fins educativos e não constituem aconselhamento financeiro ou de investimento. As informações podem ficar desatualizadas. Não é dada qualquer garantia quanto à exatidão ou integridade destas informações. Recomendamos que faça a sua própria pesquisa antes de tomar qualquer decisão de negociação.