Tại sao giá vàng báo hiệu rủi ro suy thoái vào năm 2025

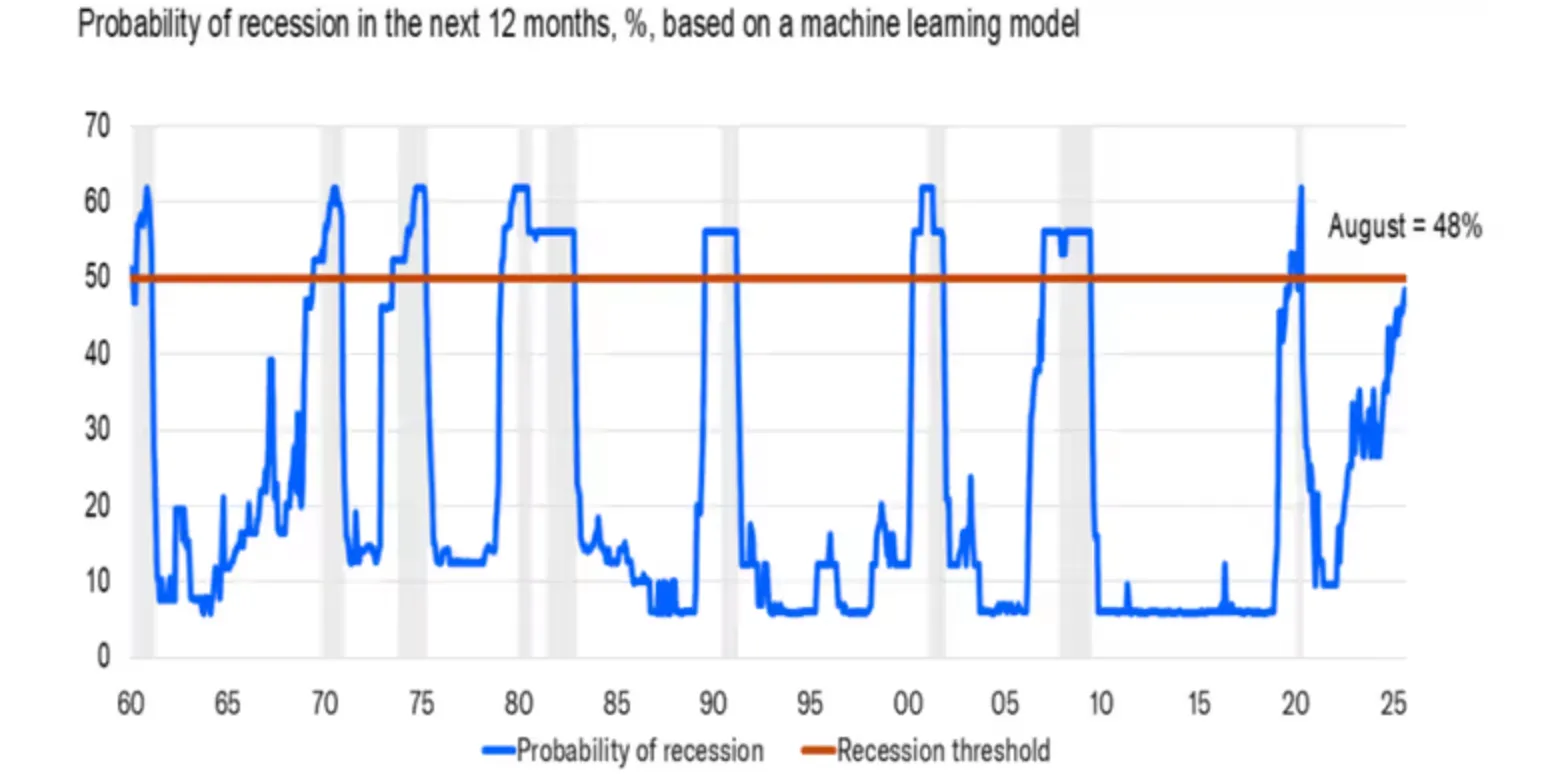

Giá vàng ở mức 3,700 USD/ounce đang báo hiệu rủi ro suy thoái kinh tế của Mỹ đang gia tăng, với Moody's Analytics đưa ra xác suất suy thoái ở mức 48% - cao nhất kể từ đại dịch năm 2020. Rủi ro tăng cao này xuất hiện khi thị trường lao động suy yếu, Cục Dự trữ Liên bang bắt đầu một chu kỳ cắt giảm lãi suất và áp lực lạm phát vẫn tồn tại. Các nhà phân tích cảnh báo rằng nếu suy thoái xảy ra, vàng có thể tăng thêm 10-25%, kiểm tra phạm vi 4.000—4.500 đô la trong vòng 12-18 tháng tới.

Những điểm rút ra chính

- Xác suất suy thoái kinh tế của Hoa Kỳ ở mức 48% (Moody's) sau khi BLS sửa đổi dữ liệu thị trường lao động lớn.

- Fed cắt giảm lãi suất thực tế thấp hơn, hỗ trợ sức hấp dẫn của vàng như một nơi trú ẩn an toàn không mang lại lợi nhuận.

- Nhu cầu vàng có khả năng phục hồi, với dòng tiền ETF kỷ lục, mức mua mạnh của Ấn Độ và đa dạng hóa ngân hàng trung ương.

- Những cơn gió ngược ngắn hạn bao gồm lợi suất kho bạc tăng và đồng đô la Mỹ phục hồi.

- Tiền lệ lịch sử cho thấy vàng thường tăng ~ 25% trong những năm suy thoái (2008, 2020).

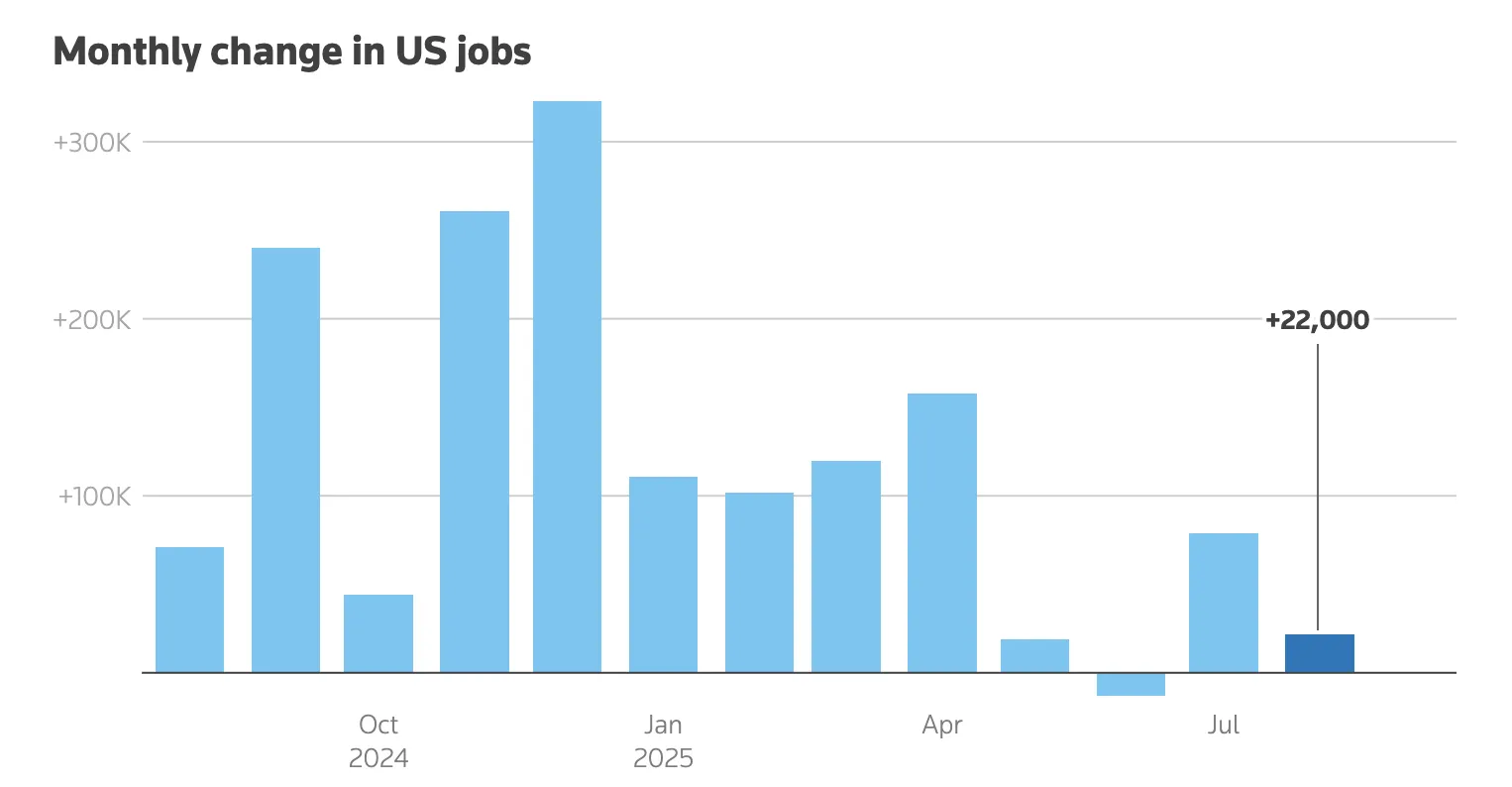

Thị trường lao động suy yếu làm tăng nguy cơ suy thoái kinh tế Mỹ

Những lo ngại về sự chậm lại của Hoa Kỳ đã tăng lên sau khi Cục Thống kê Lao động điều chỉnh giảm số lượng việc làm được tạo ra xuống 911,000 từ tháng 4 năm 2024 đến tháng 3 năm 2025. Tăng trưởng tiền lương đã duy trì dưới 100.000 việc làm mỗi tháng trong bốn tháng liên tiếp - một tốc độ lịch sử trùng khớp với thời kỳ suy thoái.

Mark Zandi, nhà kinh tế trưởng tại Moody's, lưu ý rằng tỷ lệ suy thoái ở mức 48% là “cao một cách khó chịu”, chỉ ra rằng một khi mô hình xác suất vượt qua 50%, thường xảy ra suy thoái.

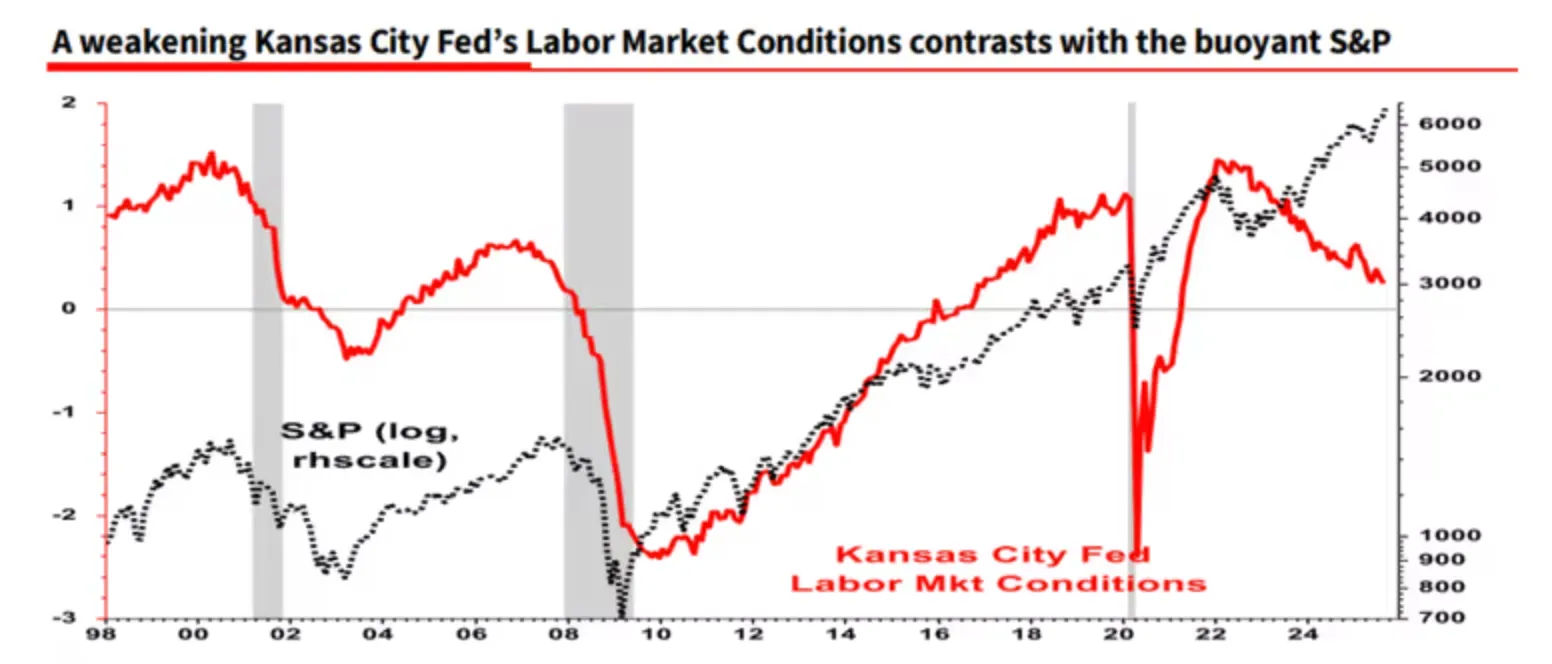

Các nhà chiến lược như Albert Edwards tại Société Générale nói thêm rằng các chỉ số lao động hàng đầu, bao gồm Chỉ số điều kiện thị trường lao động của Fed Thành phố Kansas, đang nhấp nháy màu đỏ, ngay cả khi tỷ lệ thất nghiệp vẫn tương đối thấp.

Việc cắt giảm lãi suất của Fed và tác động kép của nó

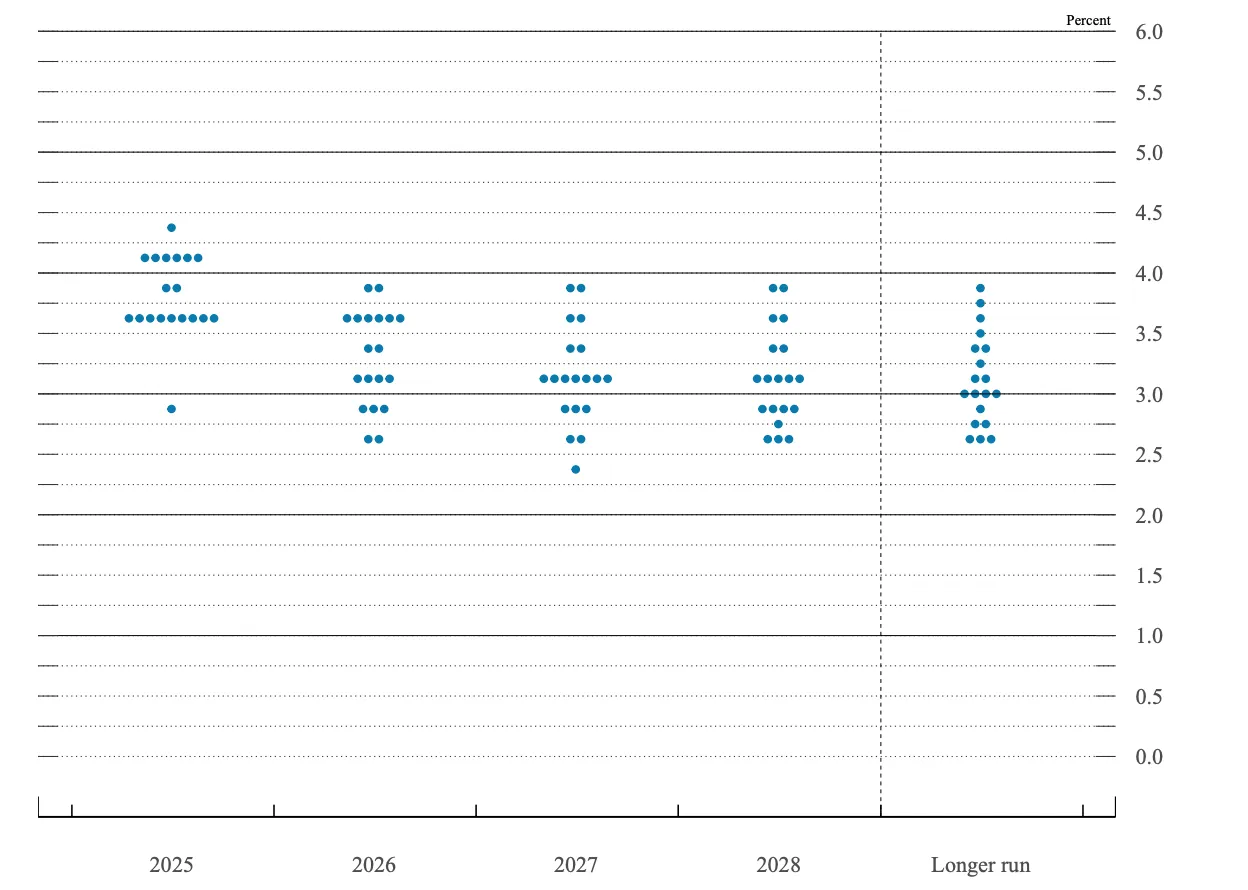

Lần cắt giảm lãi suất đầu tiên của Fed vào năm 2025, giảm 25 điểm cơ bản vào tháng 9, đã đẩy vàng giao ngay lên mức kỷ lục 3.707.40 USD/ounce. Việc cắt giảm đã làm giảm chi phí cơ hội của việc nắm giữ các tài sản không mang lại lợi nhuận, thúc đẩy sức hấp dẫn an toàn của vàng.

Tuy nhiên, các quan chức Fed đã cân bằng động thái này với những cảnh báo về lạm phát dai dẳng, vẫn trên 2,9% do áp lực liên quan đến thuế quan. Chủ tịch Powell mô tả việc cắt giảm là một “quyết định quản lý rủi ro”, trong khi Chủ tịch Fed Minneapolis Neel Kashkari nhấn mạnh sự yếu kém của thị trường lao động như là biện minh cho việc nới lỏng hơn nữa. Thị trường hiện có giá giảm thêm 50 bps vào cuối năm, nhưng “biểu đồ chấm” của Fed chỉ báo hiệu hai đợt giảm nữa, cho thấy một con đường dần dần.

Thông điệp hỗn hợp này đã tạo ra sự biến động. Sau khi chạm mức cao kỷ lục, vàng giảm nhẹ và đóng cửa ở mức 3,684,93 USD/ounce, vẫn kết thúc tuần với mức tăng 1,15%. Nhà phân tích Bob Haberkorn tại RJO Futures lập luận rằng sự sụt giảm chỉ là tạm thời: “Vàng chỉ nghỉ ngơi sau khi chạm mức cao mới; xu hướng thị trường tăng giá vẫn còn nguyên vẹn và đạt 4.000 đô la vào cuối năm không phải là điều không thể bàn cãi.”

Lợi suất kho bạc và đồng đô la: rào cản ngắn hạn

Sự phục hồi của vàng đang đối mặt với những cơn gió ngược ngắn hạn từ lợi suất kho bạc Mỹ và đồng đô la. Lợi suất kho bạc kỳ hạn 10 năm tăng lên 4.12%, đảo ngược những đợt giảm trước đó và đánh dấu mức tăng hàng tuần hơn 8 bps.

Sự phục hồi được kích hoạt bởi các đơn xin thất nghiệp ban đầu tốt hơn dự kiến và hoạt động sản xuất ở giữa Đại Tây Dương mạnh mẽ hơn, làm giảm bớt một số lo ngại về nền kinh tế suy yếu.

Khi lợi suất tăng, Chỉ số Đô la Mỹ (DXY) tăng 0.3% vào thứ Sáu lên 97.66, kết thúc tuần không đổi nhưng mạnh hơn so với hầu hết các đồng tiền chính. Marc Chandler của Bannockburn Global Forex đã mô tả đây là một “tuần chia đôi”, với tuyên bố ôn hòa của Fed được bù đắp bởi biểu đồ chấm diều hâu hơn của nó.

Lợi suất cao hơn và đồng đô la mạnh hơn thường đè nặng lên vàng, làm tăng chi phí cơ hội của việc nắm giữ tài sản không lãi suất và làm cho vàng đắt hơn trong các loại tiền tệ khác. Tuy nhiên, những áp lực này có thể chỉ là tạm thời: sự khác biệt về tiền tệ toàn cầu, chẳng hạn như tín hiệu diều hâu từ Ngân hàng Trung ương Nhật Bản và rủi ro tài khóa ở Anh, đang hỗ trợ vai trò của vàng như một biện pháp phòng ngừa.

Dòng vào ETF vàng và các yếu tố nhu cầu toàn cầu khác

Ngoài chính sách của Mỹ, nhu cầu toàn cầu và địa chính trị vẫn là động lực quan trọng của vàng.

- Ấn Độ: Nhu cầu vật lý rất mạnh mẽ. Giá vàng Ấn Độ tăng lên mức cao nhất trong 10 tháng khi người mua dự trữ trước mùa lễ hội, không nản lòng bởi giá kỷ lục.

- Trung Quốc: Có thể thấy xu hướng ngược lại, với việc giảm giá mở rộng lên mức cao nhất trong năm năm, phản ánh nhu cầu địa phương yếu hơn trong bối cảnh những thách thức kinh tế.

- Ngân hàng trung ương: Họ tiếp tục đa dạng hóa trữ lượng, với dự kiến mua 900 tấn vàng vào năm 2025 sau khi mua 1.037 tấn vào năm 2024. Những giao dịch mua này là một phần của xu hướng giảm đô la hóa rộng lớn hơn.

- Các quỹ ETF: Dòng vào đạt 38 tỷ đô la trong nửa đầu năm 2025, nâng cổ phần nắm giữ lên mức cao kỷ lục về giá trị, tăng 43% so với cùng kỳ năm ngoái.

Trên mặt trận địa chính trị, nhiều điểm nóng - Ukraine, Gaza, Ba Lan, Caribe và tranh chấp thương mại Mỹ-Trung - đang làm gia tăng ác cảm rủi ro. Nhà phân tích Rich Checkan lập luận rằng sự pha trộn này tạo ra một “cơn bão hoàn hảo” cho vàng, đặc biệt là khi rủi ro tài khóa ở Mỹ (nợ vượt quá 35 nghìn tỷ đô la) đặt ra câu hỏi về sự ổn định dài hạn của đồng đô la.

Bối cảnh lịch sử: Vàng trong thời kỳ suy thoái kinh tế

Hành vi của vàng trong các đợt suy thoái trong quá khứ củng cố cơ hội tăng thêm:

- 2008—09: Giá tăng 25%, từ 720 đô la lên 900 đô la, do cuộc khủng hoảng tài chính toàn cầu buộc lãi suất gần bằng không và thúc đẩy dòng chảy trú ẩn an toàn.

- Năm 2020: Vàng đã tăng 25%, từ 1,500 đô la lên 1,875 đô la, trong thời kỳ suy thoái đại dịch và kích thích trị giá hàng nghìn tỷ đô la.

- Năm 2001: Vàng chỉ đạt mức tăng khiêm tốn 5% trong đợt giảm nhẹ với việc nới lỏng chính sách hạn chế.

Thiết lập năm 2025 giống năm 2008 hơn năm 2001, với những lo ngại về nợ ngày càng tăng, căng thẳng thương mại và việc mua lại tích cực của ngân hàng trung ương tạo thành bối cảnh cho việc tăng giá hơn nữa.

Thông tin kỹ thuật về giá vàng

Tại thời điểm viết bài, người mua đã nắm quyền kiểm soát, với vàng đang ở chế độ khám phá giá tại thời điểm này - ám chỉ mức cao tiềm năng cao hơn. Tuy nhiên, các thanh khối lượng kể về một câu chuyện về áp lực người bán đáng kể, mặc dù người bán không đẩy lùi với đủ niềm tin. Nếu người bán thúc đẩy với niềm tin hơn, chúng ta có thể thấy sự hợp nhất giá hoặc giảm giá. Nếu sự cố xảy ra, người bán có thể kiểm tra mức hỗ trợ $3,630. Các mức hỗ trợ khác có thể được tìm thấy ở mức hỗ trợ $3,350 và $3,310 nếu chúng ta thấy sự sụt giảm giá xóa tất cả mức tăng mà chúng ta đã thấy trong vài tuần qua.

Giá vàng Ý nghĩa đầu tư

Khả năng phục hồi của vàng trước sự bất ổn kinh tế khiến nó trở thành một hàng rào quan trọng. Đối với các nhà giao dịch và nhà đầu tư, phân bổ 5— 10% thông qua ETF, thỏi vàng vật lý hoặc cổ phiếu khai thác cung cấp sự bảo vệ hiệu quả chống lại rủi ro suy thoái.

Các nhà phân tích cho rằng vàng vẫn duy trì mức sàn 3.500 đô la, với mức tăng lên 4.000—4.500 đô la nếu điều kiện suy thoái xảy ra. Các chất xúc tác chính cần theo dõi bao gồm công bố GDP quý 3 vào ngày 30 tháng 10 và cuộc họp FOMC tháng 12, sẽ thiết lập xu hướng cho chính sách tiền tệ vào năm 2026.

Tuyên bố miễn trừ trách nhiệm

Các số liệu hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.