Ações dos EUA sobem à medida que os fluxos estrangeiros reaceleraram

.webp)

Há apenas algumas semanas, parecia que os investidores globais estavam a perder o interesse pelos mercados americanos. Após anos a inundar os EUA com dinheiro, o fluxo começou a dirigir-se para outros lados. Entre dezembro e abril, os fundos de ações globais excluindo os EUA atraíram um recorde de 2,5 mil milhões de dólares - a maior parte em apenas três meses.

As tarifas altamente potenciadas por Trump e a crescente imprevisibilidade política assustaram os mercados e, com as carteiras já inchadas de grandes empresas tecnológicas, alguns argumentaram que a retração era esperada.

Mas precisamente quando o dinheiro inteligente parecia estar a diversificar-se, eis a reviravolta: o S&P 500 está agora a caminho de um recorde máximo, e os investidores estrangeiros estão mais uma vez a investir nos EUA a um ritmo próximo do recorde.

Então, o que está realmente a acontecer? Será isto um voto de confiança na resiliência americana - ou será que a recuperação assenta em bases frágeis e convicções emprestadas?

Tendências do mercado global: Ressurgimento dos fluxos de capital estrangeiro

De acordo com o Bank of America, as compras estrangeiras de ativos dos EUA estão a caminho de atingir 138 mil milhões de dólares este ano - o segundo maior volume anual de sempre. Os fundos de ações estão a liderar o movimento, com 136 mil milhões direcionados para ações, sugerindo que os investidores globais estão a voltar a aquecer para o risco.

Ampliando a visão, o panorama torna-se ainda mais impressionante: desde 2020, os compradores estrangeiros injetaram impressionantes 547 mil milhões de dólares nos mercados dos EUA - aproximadamente 350 mil milhões apenas em ações. Apesar de toda a conversa sobre diversificação e rotação global, a atração gravitacional de Wall Street está a provar ser difícil de resistir.

Então, porquê esta mudança de opinião?

Caos, confiança e psicologia do investidor

A resposta pode estar numa combinação de força relativa e incerteza global. Embora os EUA tenham a sua quota-parte de dramas económicos e políticos, tensões comerciais, défices crescentes, repressão à imigração, ainda são vistos como uma aposta mais segura do que muitos dos seus pares.

A Europa continua lenta, a recuperação pós-COVID da China está a perder força, e os mercados emergentes estão a lutar contra a inflação e o risco cambial. Acrescente a isso uma história de inflação em arrefecimento e impactos tarifários mais suaves do que o esperado, e tem-se um mercado que, embora instável, ainda se mantém mais forte do que a maioria.

Há também a questão da psicologia do investidor: quando o mundo parece instável, o dinheiro muitas vezes dirige-se para onde se sente mais familiar - e líquido. Para os alocadores globais, isso geralmente significa os EUA ações.

Uma recuperação sustentada pelas ações do Magnificent 7

Mas antes de nos entusiasmarmos demasiado, vamos olhar Under o capot. Esta recuperação não está a ser alimentada por uma ampla faixa do mercado - está a ser sustentada por uma lista muito curta.

Retire o chamado Magnificent 7, Microsoft, Apple, Amazon, Nvidia, Tesla, Meta e Alphabet, e o desempenho do mercado parece muito menos heroico. De facto, sem elas, a recuperação do S&P 500 desde abril seria reduzida quase à metade. Em 2024, o Magnificent 7 cresceu tanto que quase igualou os mercados de ações inteiros do Reino Unido, Canadá e Japão combinados.

O S&P ponderado igualmente, que trata todas as empresas da mesma forma independentemente do tamanho, ainda está quase 5% abaixo do seu máximo histórico. Isso diz-nos algo: a maioria das ações não está a voar. Apenas as maiores estão.

Este tipo de concentração não é novo - tem sido uma característica dos mercados dos EUA durante anos. Mas aumenta o perfil de risco. Se algum destes titãs da tecnologia tropeçar, todo o índice poderá oscilar. De certa forma, os investidores não estão a apostar na América como um todo - estão a redobrar a aposta num punhado de nomes de alto rendimento que conhecem.

Saídas de obrigações, sentimento de risco ativo

E não se trata apenas do que está a entrar - é também sobre o que está a sair. Dados recentes da Morningstar mostram que os fundos de obrigações dos EUA registaram saídas de 43 mil milhões de dólares, à medida que os investidores se afastam de posições defensivas e voltam para as ações. É um movimento clássico de risco ativo, sinalizando um renovado apetite pelo crescimento - ou pelo menos pelos retornos que o acompanham.

Esta rotação pode parecer corajosa, mas não é necessariamente irracional. Com a inflação a arrefecer e a Fed a manter as taxas estáveis por agora, os rendimentos pararam de subir. Entretanto, as ações, especialmente as tecnológicas, oferecem uma oportunidade de crescimento real, mesmo que as avaliações estejam inflacionadas.

Perspetiva do S&P 500: É uma recuperação real ou um falso sinal?

Então, é um ressurgimento real ou apenas outra miragem? Isso depende se vês o copo meio cheio ou estrategicamente posicionado debaixo de um cano com fugas, segundo os analistas.

Por um lado, o capital estrangeiro é um forte impulso, e a história mostra que tais fluxos podem alimentar recuperações sustentadas. Mas por outro lado, os ganhos do mercado dependem desproporcionalmente de algumas ações de mega-capitalização, e as preocupações estruturais, dívida, geopolítica, mudanças bruscas de políticas, não desapareceram.

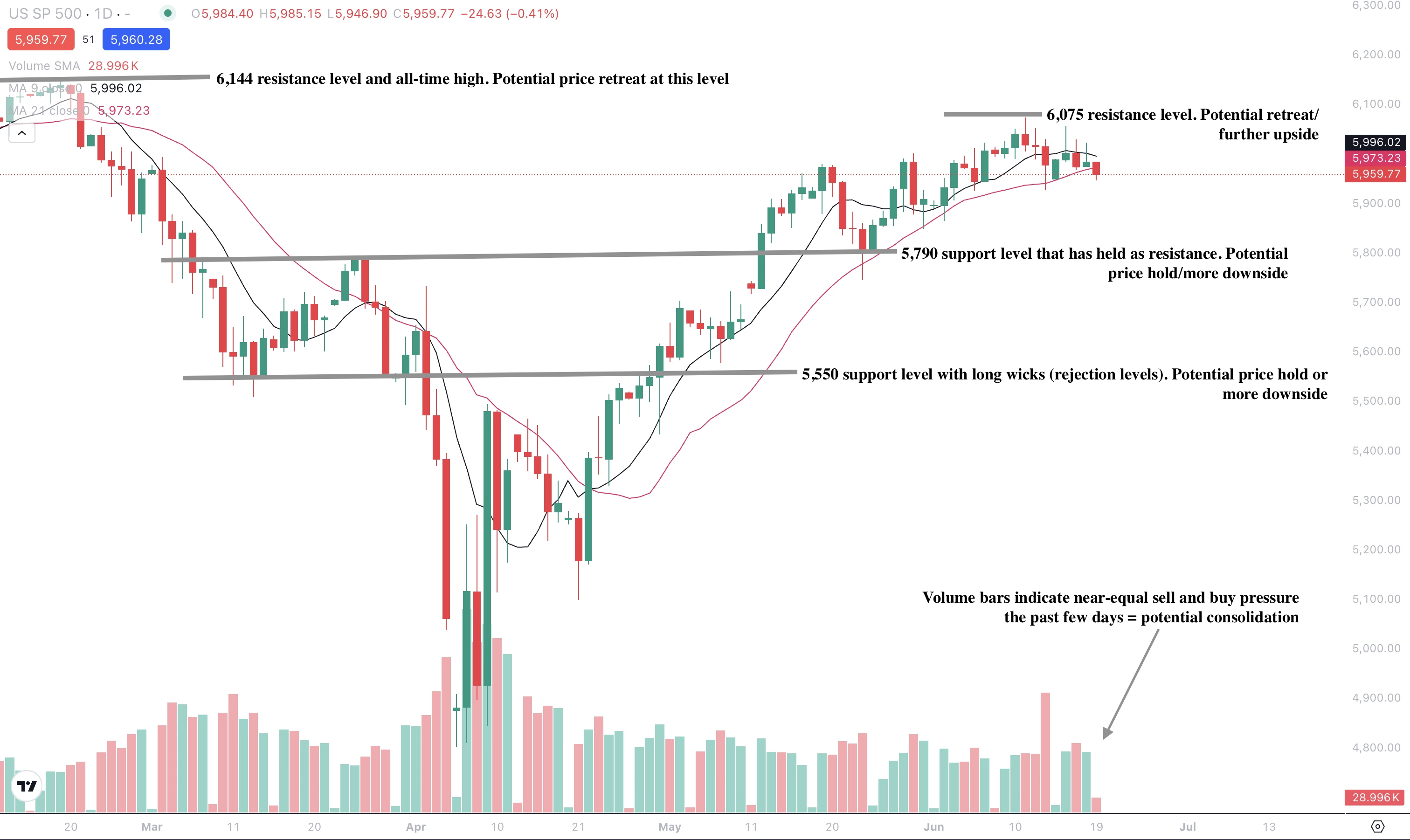

No momento em que escrevemos, o S&P 500 sofreu uma retração significativa. Um viés de baixa é evidente no gráfico diário, embora as barras de volume mostrem pressões quase Even de venda e compra, sugerindo uma potencial consolidação de preços.

Se o S&P 500 registar uma subida, os preços poderão encontrar resistência nos níveis de 6.075 e 6.144 dólares. Por outro lado, se o S&P 500 sofrer uma queda adicional, os preços poderão ser sustentados nos níveis de suporte de 5.790 e 5.550 dólares.

Será que o S&P 500 vai quebrar o seu recorde? Podes especular nos mercados dos EUA com uma conta Deriv MT5.

Isenção de responsabilidade.

Os desempenhos passados mencionados não constituem garantia de resultados futuros nem devem ser encarados como uma referência fiável para o desempenho futuro.

Os números de desempenho futuro citados são apenas estimativas e podem não ser um indicador fiável de desempenho futuro.