Cổ phiếu Mỹ nhích lên khi dòng vốn nước ngoài tái tăng tốc lại

.webp)

Chỉ vài tuần trước, dường như các nhà đầu tư toàn cầu đang mất dần niềm yêu thích với các thị trường Mỹ. Sau nhiều năm đổ tiền vào cổ phiếu Mỹ, dòng tiền bắt đầu chảy nhỏ giọt sang nơi khác. Từ tháng 12 đến tháng 4, các quỹ cổ phiếu toàn cầu ngoài Mỹ thu hút được 2,5 tỷ USD kỷ lục - hầu hết trong số đó chỉ trong ba tháng.

Thuế quan tăng tốc của Trump và sự bất ổn chính trị ngày càng gia tăng làm thị trường hoảng loạn, và với các danh mục đầu tư đã đầy ắp công nghệ lớn, một số người cho rằng sự rút lui là điều tất yếu.

Nhưng ngay khi các dòng tiền thông minh dường như đang đa dạng hóa ra ngoài, thì có một bất ngờ: chỉ số S&P 500 đang bùng nổ trở lại gần mức cao kỷ lục, và nhà đầu tư nước ngoài một lần nữa đổ xô vào tài sản Mỹ với tốc độ gần kỷ lục. tài sản Mỹ với tốc độ gần kỷ lục.

Vậy, chuyện gì thực sự đang xảy ra? Đây có phải là một lá phiếu tín nhiệm vào sức bền của nước Mỹ - hay đà tăng dựa trên những vai gầy và niềm tin đi vay?

Xu hướng thị trường toàn cầu: Dòng vốn nước ngoài tái bùng nổ

Theo Bank of America, các khoản mua tài sản Mỹ của nhà đầu tư nước ngoài dự kiến đạt 138 tỷ USD trong năm nay - là lượng vốn lớn thứ hai từng ghi nhận hàng năm. Các quỹ cổ phiếu dẫn đầu xu hướng với 136 tỷ USD đổ vào cổ phiếu, cho thấy nhà đầu tư toàn cầu đang dần quay lại với rủi ro.

Nhìn rộng hơn, bức tranh càng rõ nét hơn: từ năm 2020, các nhà đầu tư nước ngoài đã đổ vào thị trường Mỹ tới 547 tỷ USD, trong đó khoảng 350 tỷ USD chỉ đổ vào cổ phiếu. Dù có nhiều lời bàn về đa dạng hóa và luân chuyển toàn cầu, lực hút của Wall Street vẫn rất khó cưỡng lại.

Vậy, tại sao lại thay đổi quan điểm?

Hỗn loạn, sự tự tin và tâm lý nhà đầu tư

Câu trả lời có thể nằm ở sự pha trộn giữa sức mạnh tương đối và sự bất ổn toàn cầu. Trong khi Mỹ đối mặt với nhiều kịch tính kinh tế và chính trị, căng thẳng thương mại, thâm hụt ngày càng lớn, kiểm soát nhập cư, nhưng vẫn được xem là lựa chọn an toàn hơn nhiều quốc gia cùng ngành.

Châu Âu vẫn ì ạch, đà hồi phục sau COVID của Trung Quốc đang chững lại, và các thị trường mới nổi đang chống chọi với lạm phát và rủi ro tỷ giá. Thêm vào đó là câu chuyện lạm phát đang hạ nhiệt và tác động thuế quan nhẹ hơn mong đợi, thị trường tuy còn chao đảo nhưng vẫn vững hơn phần lớn.

Cũng có yếu tố tâm lý nhà đầu tư: khi thế giới có dấu hiệu bất ổn, tiền thường hướng về nơi quen thuộc và thanh khoản tốt nhất. Với các nhà phân bổ vốn toàn cầu, đó thường là Mỹ. cổ phiếu.

Đà tăng được kéo bởi nhóm 7 cổ phiếu xuất sắc

Nhưng trước khi quá hào hứng, hãy xem kỹ thực tế. Đà tăng này không dựa trên một phần lớn thị trường - nó được kéo bởi một danh sách rất ngắn.

Loại bỏ nhóm 7 xuất sắc gồm Microsoft, Apple, Amazon, Nvidia, Tesla, Meta và Alphabet, hiệu suất thị trường trở nên ít ấn tượng hơn rất nhiều. Thực tế, không có họ, đà tăng của S&P 500 kể từ tháng Tư gần như giảm một nửa. Năm 2024, nhóm 7 xuất sắc này lớn đến mức gần bằng tổng thị trường cổ phiếu của Anh, Canada và Nhật Bản cộng lại.

Chỉ số S&P bình quân theo trọng số như nhau, đánh giá mọi công ty bằng nhau bất kể quy mô, vẫn thấp gần 5% so với mức cao kỷ lục. Điều đó nói lên điều gì đó: hầu hết cổ phiếu không bay cao. Chỉ có những cổ phiếu lớn nhất là vậy.

Sự tập trung này không phải điều mới - đã là đặc điểm của thị trường Mỹ trong nhiều năm. Nhưng nó làm tăng rủi ro. Nếu một trong những ông lớn công nghệ này vấp ngã, toàn bộ chỉ số có thể lung lay. Nếu ngay cả một trong những ông lớn công nghệ này vấp ngã, toàn bộ chỉ số có thể chao đảo. Ở một góc độ nào đó, nhà đầu tư không đặt cược vào cả nước Mỹ - họ đánh cược gấp đôi vào một vài cái tên cao cấp mà họ biết.

Dòng vốn rút khỏi trái phiếu, tâm lý ưa rủi ro

Và không chỉ là về dòng tiền vào - mà còn về việc dòng tiền ra đi. Dữ liệu gần đây từ Morningstar cho thấy các quỹ trái phiếu Mỹ đã ghi nhận dòng vốn rút 43 tỷ USD, khi nhà đầu tư chuyển khỏi vị thế phòng thủ và trở lại cổ phiếu. Đó là một bước đi cổ điển theo xu hướng ưa rủi ro, báo hiệu sự thèm muốn tăng trưởng mới - hoặc ít nhất là lợi nhuận đi kèm. Sự luân chuyển này có thể trông dũng cảm, nhưng không nhất thiết là phi lý.

Với lạm phát hạ nhiệt và Fed giữ nguyên lãi suất hiện tại, lợi suất đã ngừng tăng. Trong khi đó, cổ phiếu, đặc biệt là công nghệ, mang lại cơ hội tăng trưởng thực sự, dù định giá có phần cao. Triển vọng S&P 500: Đây là sự phục hồi thực sự hay chỉ là ảo ảnh?

Vậy đây có phải là sự hồi sinh thực sự hay chỉ là ảo ảnh nữa?

Điều đó phụ thuộc bạn nhìn thấy chiếc cốc nửa đầy hay đang ở dưới ống nước rò rỉ, theo các nhà phân tích. Một mặt, vốn nước ngoài tạo lực đẩy mạnh, và lịch sử cho thấy dòng vốn như vậy có thể nuôi dưỡng đợt tăng kéo dài.

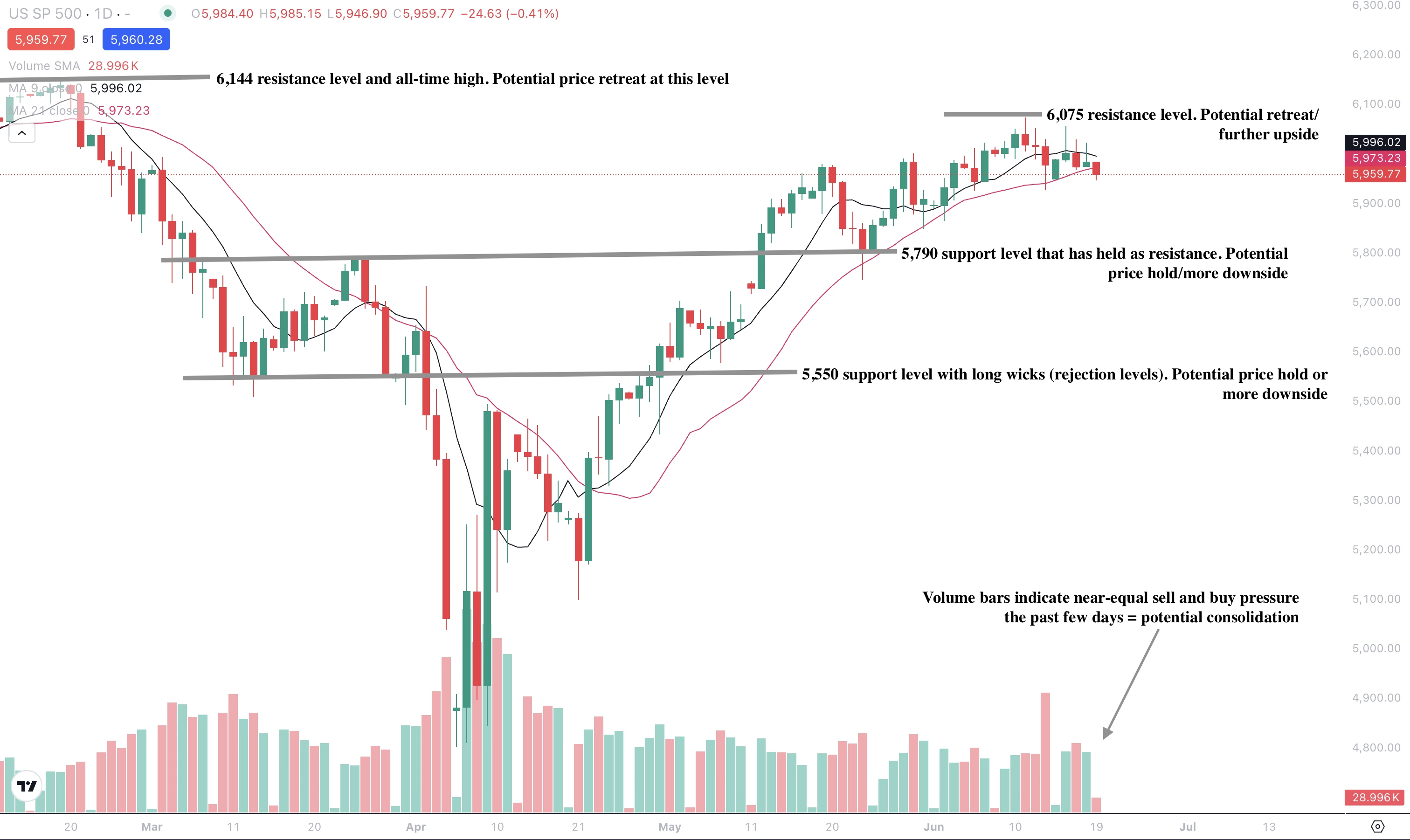

Nhưng mặt khác, lợi nhuận thị trường quá phụ thuộc vào một vài cổ phiếu vốn hóa lớn, và các mối lo cấu trúc, nợ nần, địa chính trị, chính sách đảo chiều vẫn hiện hữu. Tại thời điểm viết bài, S&P 500 đã có sự rút lui đáng kể.

Mức độ thấp hơn rõ ràng trên biểu đồ hàng ngày, dù thanh khối lượng cho thấy áp lực mua bán gần như cân bằng, ngụ ý khả năng giá đi ngang. Nếu S&P 500 tăng trở lại, giá có thể gặp kháng cự tại các mức 6.075 và 6.144 USD.

Ngược lại, nếu S&P 500 giảm tiếp, giá có thể được hỗ trợ tại các mức 5.790 và 5.550 USD.

Các con số hiệu suất trong tương lai chỉ là ước tính và không nhất thiết là chỉ báo đáng tin cậy về hiệu suất tương lai.

Miễn trừ trách nhiệm:

Các số liệu hiệu suất được trích dẫn liên quan đến quá khứ, và hiệu suất trong quá khứ không đảm bảo cho hiệu suất trong tương lai hoặc là một hướng dẫn đáng tin cậy cho hiệu suất trong tương lai.

Màn hình di động hiển thị bản đồ nhiệt chỉ số S&P 500 với các cổ phiếu hàng đầu bao gồm MSFT, GOOGL, META, NVDA, LLY, và ABBV, thể hiện hiệu suất mạnh mẽ trong cổ phiếu Mỹ.