Srebro wyprzedza Nvidię, gdy zmienność ogarnia historyczną hossę

.png)

Srebro rzadko porusza się po cichu, ale jego ostatni rajd całkowicie zmienił krajobraz rynkowy. Metal wzrósł o ponad 185% od początku roku, chwilowo przekraczając poziom 84 USD za uncję i podnosząc szacowaną wartość rynkową do 4,65 biliona dolarów, wyprzedzając Nvidię i stając się drugim największym aktywem na świecie pod względem wyceny. Ten ruch oznacza najsilniejszy roczny wynik srebra od 1979 roku – roku, który zapisał się w historii rynków szokami inflacyjnymi i zawirowaniami na rynku surowców.

To, co nastąpiło później, przypomniało o reputacji srebra. W nieco ponad godzinę od ponownego otwarcia kontraktów terminowych ceny gwałtownie się wahały, tracąc niemal 10%, zanim ustabilizowały się w okolicach 75 USD. Ta huśtawka cenowa znajduje się obecnie w centrum większego pytania: czy srebro wchodzi w strukturalnie wspierany rynek byka, czy też powtarza znany cykl, w którym dźwignia i zmienność ostatecznie przeważają nad fundamentami?

Co napędza historyczny rajd srebra?

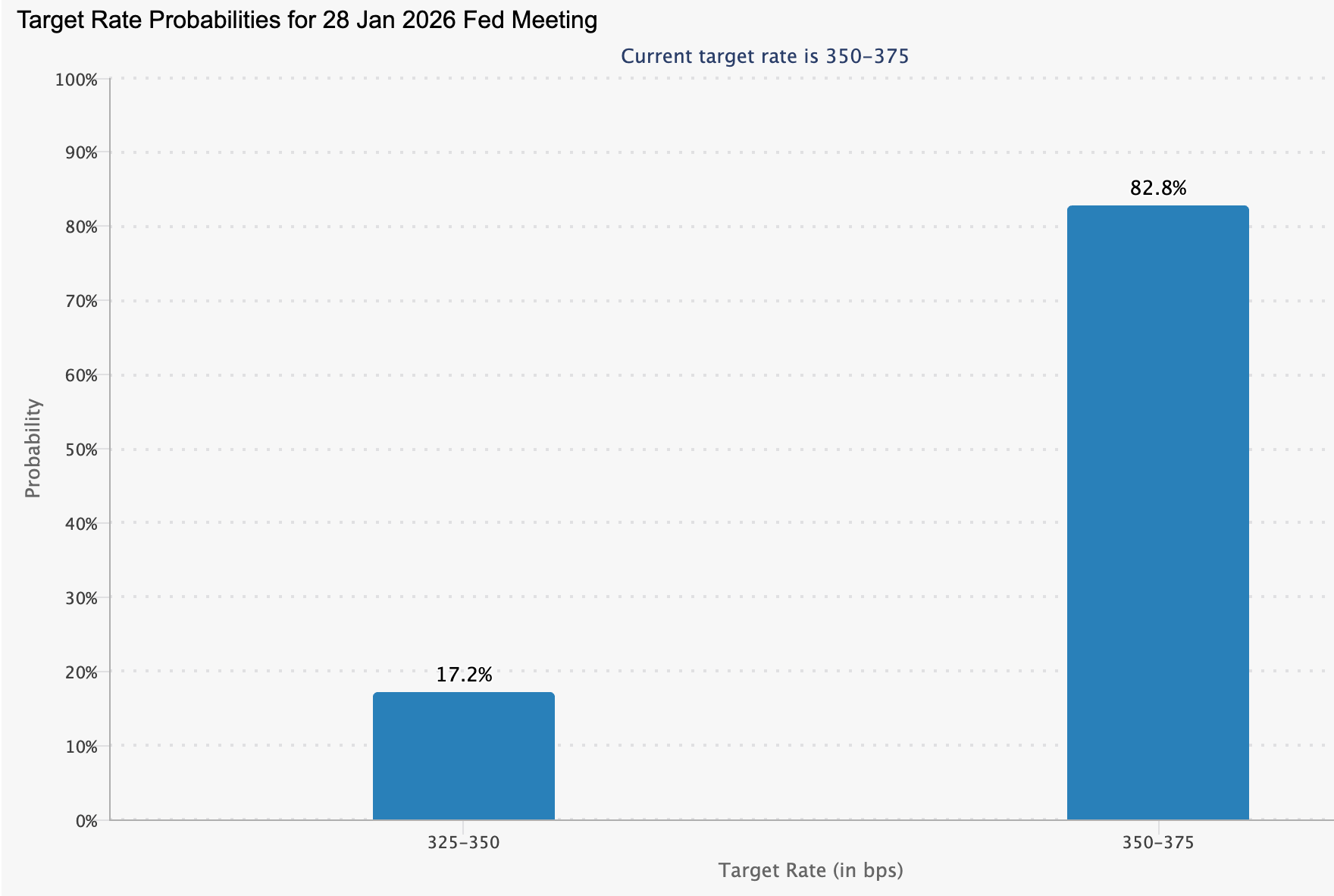

Wybicie srebra odzwierciedla coś więcej niż tylko spekulacyjny entuzjazm. Oczekiwania, że amerykański Fed przeprowadzi głębsze cięcia stóp procentowych w 2026 roku, ożywiły popyt na twarde aktywa, choć narzędzie CME FedWatch pokazuje 82,8% prawdopodobieństwo utrzymania stóp bez zmian na najbliższym styczniowym posiedzeniu.

Niższe realne rentowności historycznie wspierały metale szlachetne, ale srebro wzmocniło ten trend, korzystając ze swojej podwójnej roli – zarówno jako zabezpieczenie monetarne, jak i surowiec przemysłowy.

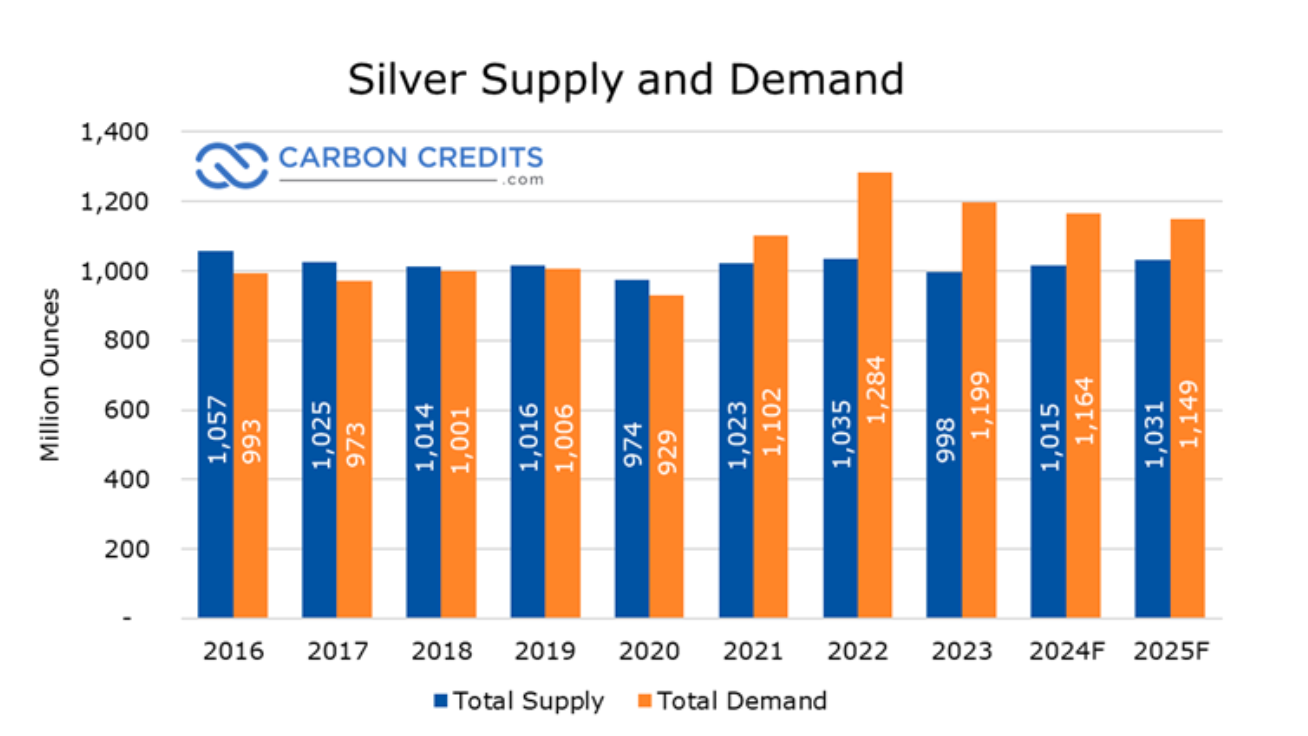

Pod tym makroekonomicznym tłem kryje się nierównowaga podaży, która narasta od lat. Prognozy na 2025 rok przewidują piąty z rzędu rok, w którym globalny popyt na srebro przewyższy podaż, przesuwając rynek z cyklicznego niedoboru w strukturalny deficyt.

Szacunki branżowe wskazują, że globalny popyt w tym roku wyniesie niemal 1,12 miliarda uncji, przy podaży na poziomie około 1,03 miliarda uncji, co daje roczny niedobór rzędu 95 milionów uncji. Od 2021 roku skumulowane deficyty szacuje się na około 800 milionów uncji, co odpowiada niemal całorocznej światowej produkcji kopalnianej. Ta luka była wypełniana poprzez redukcję zapasów w głównych hubach, co stopniowo osłabiało bufor rynkowy.

Strona podażowa miała trudności z reakcją mimo rosnących cen. Produkcja kopalń w 2025 roku szacowana jest na około 813 milionów uncji, pozostając zasadniczo na tym samym poziomie rok do roku.

Około dwie trzecie światowej produkcji srebra powstaje jako produkt uboczny wydobycia metali takich jak miedź, cynk i ołów, co ogranicza tempo, w jakim podaż może reagować na sygnały cenowe dotyczące samego srebra. Recykling przynosi jedynie marginalną ulgę – podaż wtórna wzrosła o około 1%, co jest dalece niewystarczające, by zniwelować deficyt. W praktyce rosnący popyt przekłada się na zapasy i rynki terminowe, zamiast potęgować zmienność przy zmianach pozycji.

Ryzyko polityczne dodatkowo zwiększyło napięcia. Pekin potwierdził, że od 1 stycznia 2026 roku eksporterzy srebra będą musieli uzyskać rządowe licencje, ograniczając sprzedaż zagraniczną do dużych, zatwierdzonych przez państwo producentów. Ponieważ Chiny kontrolują szacunkowo 60–70% światowych mocy rafinacyjnych srebra, nawet umiarkowane ograniczenia eksportowe mają ogromne znaczenie dla fizycznej dostępności. Ta premia za ryzyko przyczyniła się do gwałtownego wzrostu cen, a jednocześnie uczyniła rynek bardziej wrażliwym na nagłe zmiany nastrojów.

Dlaczego to ma znaczenie

Rajd srebra ma konsekwencje wykraczające poza biurka handlowców surowcowych. W przeciwieństwie do złota, srebro jest głęboko zakorzenione w nowoczesnym przemyśle – od elektryfikacji i paneli słonecznych po pojazdy elektryczne i centra danych. Ta podwójna tożsamość tłumaczy, dlaczego wzrost cen wywołał ostrzeżenia ze strony liderów przemysłu. CEO Tesli, Elon Musk, określił rosnące ceny srebra jako „niekorzystne”, podkreślając znaczenie metalu w szerokim zakresie procesów produkcyjnych.

Analitycy są podzieleni co do trwałości tego ruchu. Tony Sycamore, analityk rynkowy w IG, ostrzegł, że może tworzyć się potencjalna „bańka pokoleniowa”, gdy napływ kapitału do metali szlachetnych zderza się z realnym stresem podażowym. Jego zdaniem, pośpiech w zdobywaniu fizycznego srebra stał się samonapędzający, odrywając ceny od poziomów uzasadnionych krótkoterminowym popytem przemysłowym.

To napięcie ma znaczenie, ponieważ cena srebra znajduje się na przecięciu spekulacji finansowej i rzeczywistych kosztów produkcji. Ekstremalne ruchy grożą zniekształceniem obu stron rynku.

Wpływ na przemysł i rynki

Dla przemysłu utrzymujące się wysokie ceny mają konsekwencje. Produkcja paneli słonecznych odpowiada obecnie za znaczną część rocznego zużycia srebra, a pojazdy elektryczne wymagają znacznie więcej srebra niż silniki spalinowe. Analitycy szacują, że ceny zbliżające się do 130 USD za uncję obniżyłyby marże operacyjne w całym sektorze solarnym, potencjalnie spowalniając wdrażanie w czasie, gdy globalne cele odnawialne przyspieszają.

Rynki finansowe stoją przed innym punktem napięcia. Chicago Mercantile Exchange ogłosiła drugą w ciągu dwóch tygodni podwyżkę depozytu zabezpieczającego na srebro, podnosząc wymogi depozytowe dla kontraktów marcowych 2026 do około 25 000 USD. Ten ruch zwiększa presję na traderów korzystających z dźwigni, gdy zmienność gwałtownie rośnie.

Historia czai się w tle. W 2011 roku seria szybkich podwyżek depozytów zbiegła się ze szczytem cen srebra w okolicach 50 USD, wywołując przymusową redukcję dźwigni i gwałtowną korektę. Epizod z 1980 roku był jeszcze bardziej dotkliwy – interwencje regulacyjne i agresywne podwyżki stóp zniszczyły silnie lewarowaną hossę. Choć dzisiejsze działania są mniej drastyczne, analitycy ostrzegają, że nawet umiarkowane ograniczenia dźwigni mogą w krótkim terminie przeważyć nad fizycznym popytem.

Perspektywy ekspertów

Krótkoterminowe perspektywy zależą od tego, czy popyt fizyczny zdoła wchłonąć wymuszoną sprzedaż kontraktów terminowych. Zasoby COMEX podobno spadły o około 70% w ciągu ostatnich pięciu lat, podczas gdy krajowe zapasy srebra w Chinach są bliskie najniższych poziomów dekady. Głęboko ujemne stawki swapowe na srebro sugerują, że kupujący coraz częściej domagają się rzeczywistej dostawy zamiast ekspozycji papierowej.

Ryzyka pozostają podwyższone. Fundusze hedgingowe czeka rebalansowanie na koniec roku, zbliżają się korekty indeksów surowcowych, a nagłówki geopolityczne pozostają zmienne. Utrzymane wybicie poniżej 75 USD mogłoby sygnalizować głębszą fazę konsolidacji, podczas gdy ponowny stres na rynku fizycznym może szybko przywrócić impet wzrostowy.

Na razie srebro stoi na rozdrożu, gdzie strukturalny niedobór zderza się z dźwignią finansową. Nadchodzące sesje prawdopodobnie zdecydują, czy ta historyczna hossa przekształci się w długoterminową zmianę wyceny, czy załamie się pod ciężarem własnej zmienności.

Kluczowy wniosek

Wzrost srebra ponad Nvidię sugeruje coś więcej niż tylko spekulacyjną przesadę. Wieloletni strukturalny deficyt podaży, w połączeniu z kurczącymi się zapasami i rosnącym popytem przemysłowym, zderzył się z rynkami opartymi na wysokiej dźwigni. Podwyżki depozytów zabezpieczających i zmiany geopolityczne mogą wywołać gwałtowne korekty, ale podstawowa historia niedoboru pozostaje nierozwiązana. Inwestorzy powinni uważnie monitorować zapasy fizyczne, sygnały polityczne z Chin oraz pozycjonowanie na rynku terminowym, gdy srebro wchodzi w najbardziej krytyczną fazę.

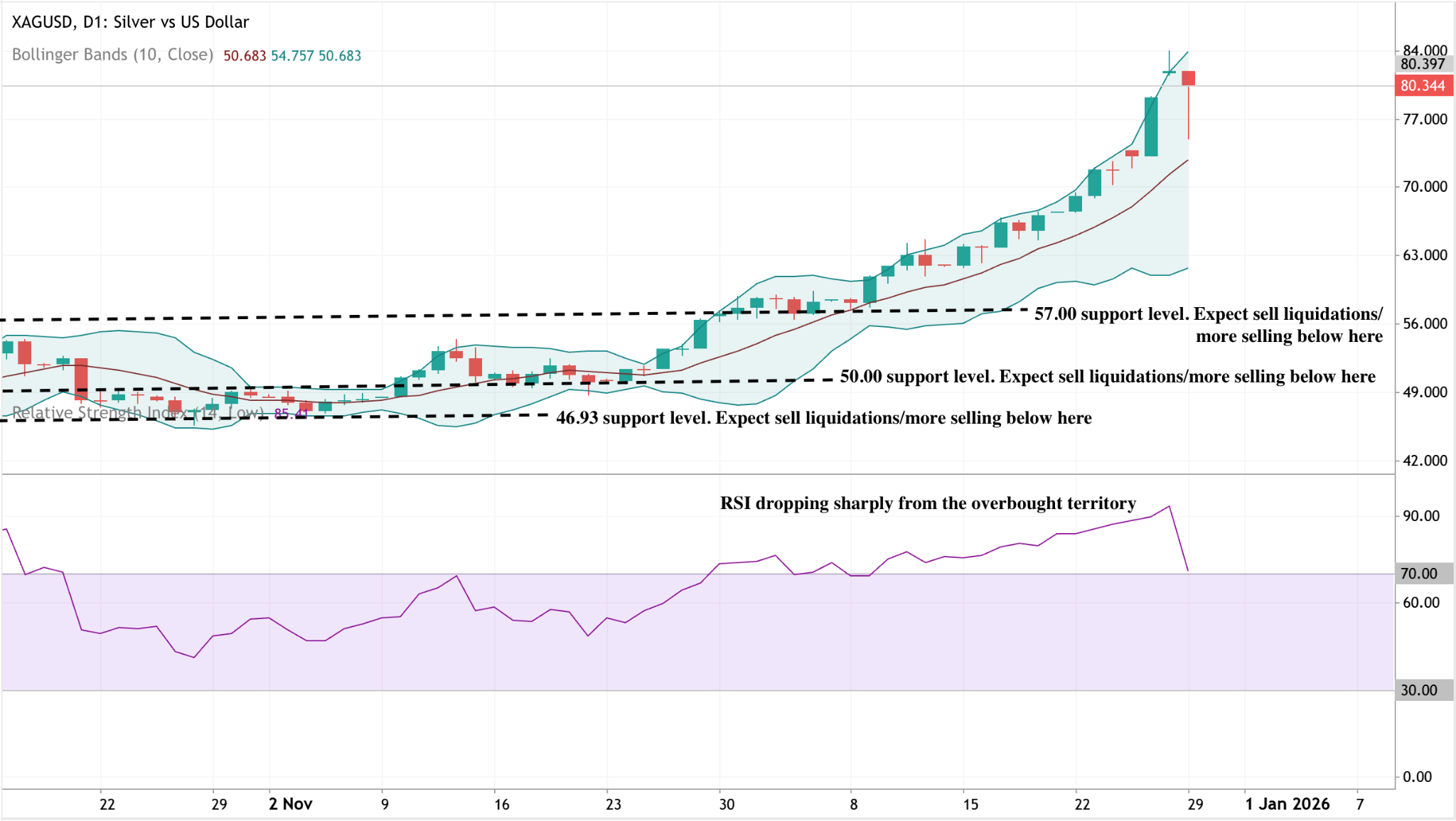

Techniczna perspektywa dla srebra

Srebro odnotowało gwałtowną korektę po agresywnym ruchu wzdłuż górnej wstęgi Bollingera, co sygnalizuje, że impet wzrostowy został nadmiernie rozciągnięty. Cena pozostaje wysoka, ale ostatnie odrzucenie sugeruje krótkoterminową realizację zysków po przedłużonym rajdzie.

Po stronie spadkowej pierwszym kluczowym wsparciem jest 57,00 USD, następnie 50,00 USD i 46,93 USD. Utrzymany ruch w kierunku środkowej wstęgi Bollingera zwiększyłby ryzyko głębszej fazy korekcyjnej. Impet słabnie, a RSI gwałtownie spada z obszaru wykupienia, co wzmacnia argument za konsolidacją zamiast natychmiastowej kontynuacji trendu.

Przedstawione wyniki nie stanowią gwarancji przyszłych rezultatów.