A prata ultrapassa a Nvidia enquanto a volatilidade domina uma recuperação histórica

.png)

A prata raramente se move de forma discreta, mas a sua mais recente disparada redesenhou o panorama do mercado. O metal subiu mais de 185% desde o início do ano, negociando brevemente acima dos $84 por onça e elevando o seu valor de mercado estimado para $4,65 biliões, ultrapassando a Nvidia para se tornar o segundo maior ativo do mundo em termos de valorização. Este movimento marca o desempenho anual mais forte da prata desde 1979, um ano gravado na história dos mercados devido a choques inflacionistas e turbulência nas matérias-primas.

O que se seguiu foi um lembrete da reputação da prata. Em pouco mais de uma hora após a reabertura dos futuros, os preços oscilaram violentamente, caindo quase 10% antes de estabilizarem perto dos $75. Essa volatilidade está agora no centro de uma questão maior: estará a prata a entrar num mercado altista estruturalmente suportado, ou a repetir um ciclo familiar onde a alavancagem e a volatilidade acabam por sobrepor-se aos fundamentos?

O que está a impulsionar a subida histórica da prata?

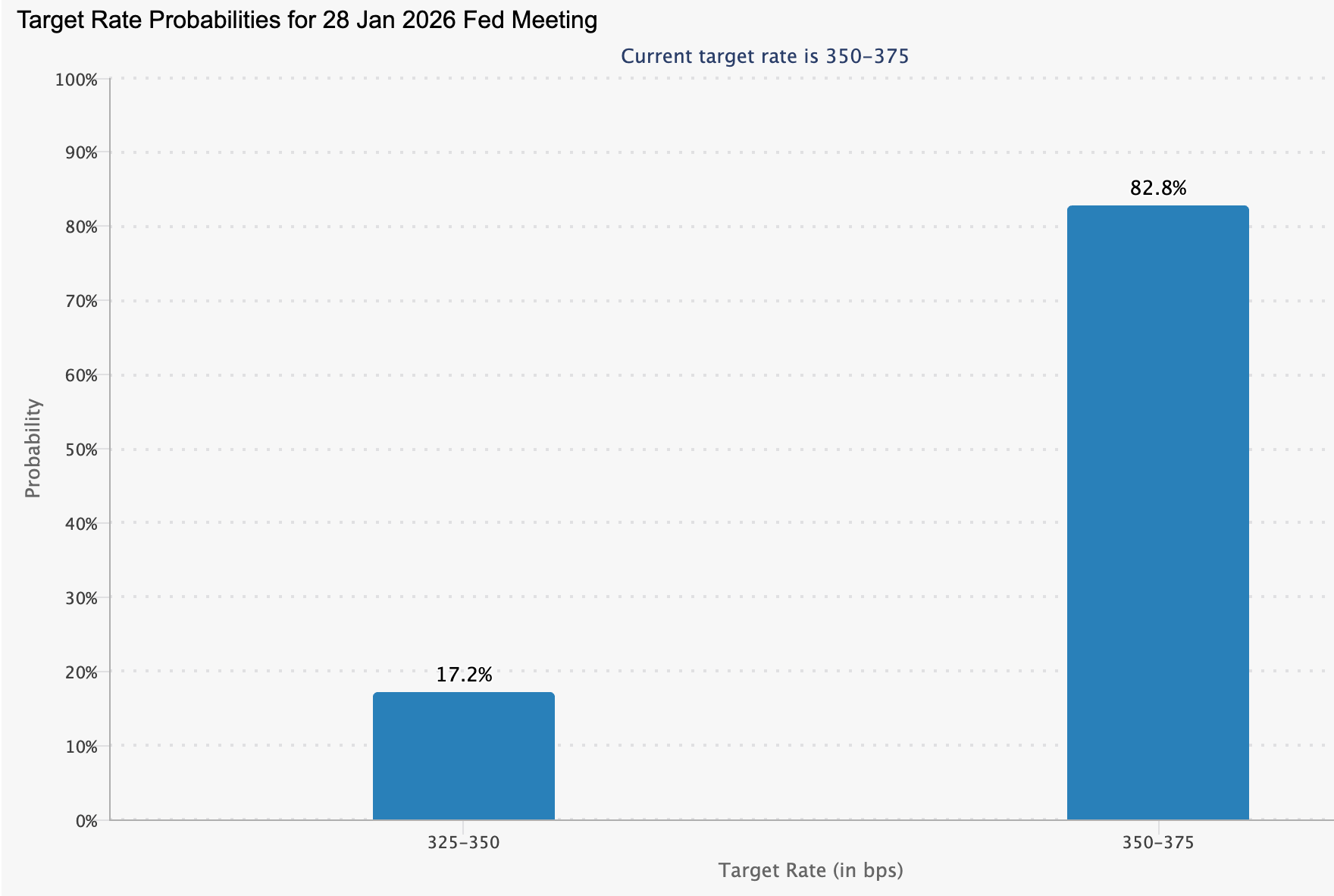

A valorização da prata reflete mais do que entusiasmo especulativo. As expectativas de que a Federal Reserve dos EUA irá realizar cortes de taxas mais profundos em 2026 reavivaram a procura por ativos tangíveis, embora a ferramenta CME FedWatch aponte para uma probabilidade de 82,8% de as taxas permanecerem inalteradas na próxima reunião de janeiro.

Rendimentos reais mais baixos historicamente apoiaram os metais preciosos, mas a prata amplificou esta tendência, beneficiando do seu duplo papel como proteção monetária e insumo industrial.

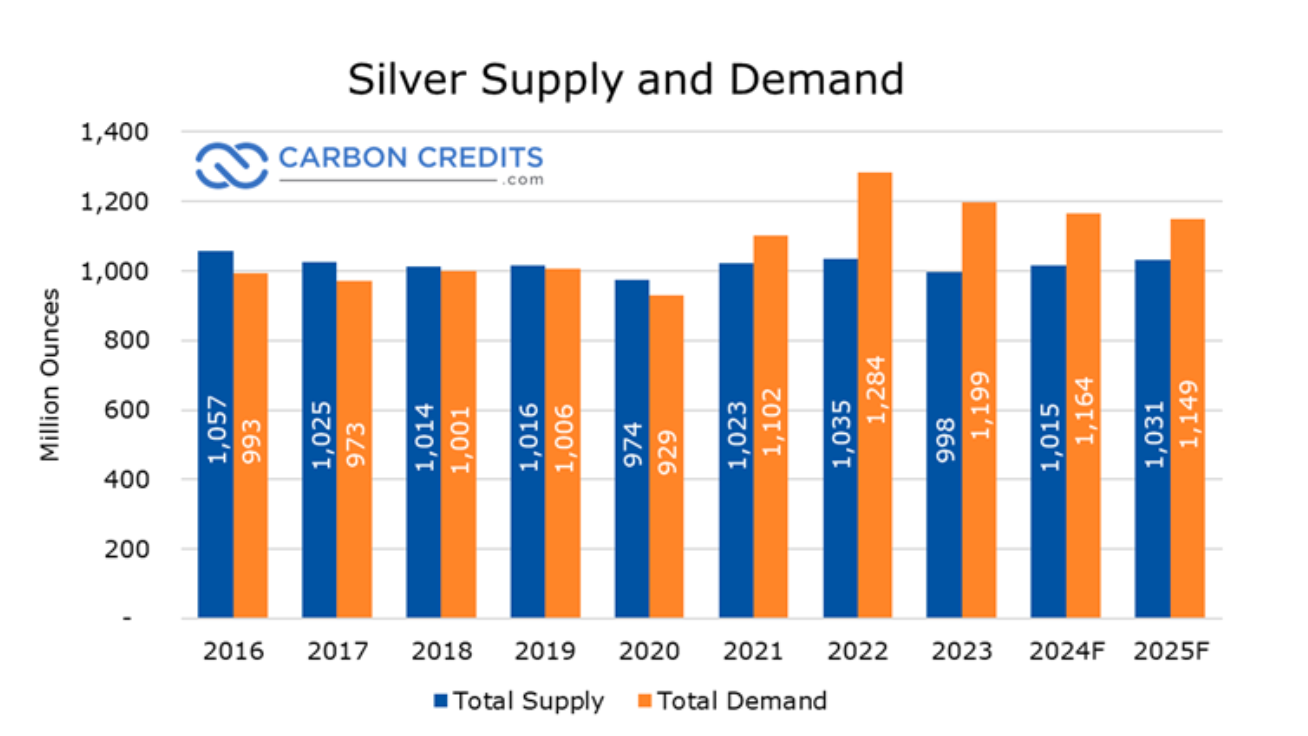

Por trás deste cenário macroeconómico está um desequilíbrio de oferta que se tem vindo a acumular há anos. Prevê-se que 2025 seja o quinto ano consecutivo em que a procura global de prata excede a oferta, passando de uma escassez cíclica para um défice estrutural.

As estimativas do setor apontam para uma procura global de quase 1,12 mil milhões de onças este ano, face a uma oferta de cerca de 1,03 mil milhões de onças, resultando num défice anual de aproximadamente 95 milhões de onças. Desde 2021, estima-se que os défices acumulados rondem os 800 milhões de onças, o equivalente a quase um ano inteiro de produção mineira global. Essa lacuna tem sido colmatada através da redução de inventários nos principais centros, erodindo gradualmente o amortecedor do mercado.

O lado da oferta tem tido dificuldades em responder, apesar da subida dos preços. A produção mineira em 2025 está estimada em cerca de 813 milhões de onças, mantendo-se praticamente estável em relação ao ano anterior.

Cerca de dois terços da produção global de prata é obtida como subproduto da extração de metais como cobre, zinco e chumbo, limitando a rapidez com que a oferta pode reagir a sinais de preço específicos da prata. A reciclagem oferece apenas um alívio marginal, com a oferta secundária a crescer cerca de 1%, muito aquém do necessário para colmatar o défice. Na prática, o aperto da procura é transmitido através dos inventários e dos mercados de futuros, em vez de amplificar a volatilidade quando há mudanças de posicionamento.

O risco político acrescentou ainda mais pressão. Pequim confirmou que, a partir de 1 de janeiro de 2026, os exportadores de prata terão de obter licenças governamentais, restringindo as vendas ao exterior a grandes produtores aprovados pelo Estado. Com a China a controlar cerca de 60–70% da capacidade global de prata refinada, mesmo restrições modestas à exportação têm implicações desproporcionadas para a disponibilidade física. Esse prémio de risco ajudou a impulsionar os preços acentuadamente para cima, tornando também o mercado mais sensível a mudanças súbitas de sentimento.

Porque é importante

A valorização da prata tem implicações que vão muito além das mesas de negociação de matérias-primas. Ao contrário do ouro, a prata está profundamente integrada na indústria moderna, desde a eletrificação e painéis solares até veículos elétricos e centros de dados. Essa dupla identidade explica porque a subida gerou alertas de líderes industriais. O CEO da Tesla, Elon Musk, descreveu a subida dos preços da prata como “não é bom”, citando a importância do metal numa vasta gama de processos de fabrico.

Os analistas continuam divididos quanto à sustentabilidade deste movimento. Tony Sycamore, analista de mercado na IG, alertou que pode estar a formar-se uma potencial “bolha geracional” à medida que os fluxos de capital para metais preciosos colidem com uma verdadeira pressão de oferta. Na sua perspetiva, a corrida pela prata física tornou-se auto-reforçada, afastando os preços dos níveis justificados pela procura industrial de curto prazo.

Essa tensão é relevante porque o preço da prata está no cruzamento entre a especulação financeira e os custos reais de produção. Movimentos extremos arriscam distorcer ambos os lados do mercado.

Impacto na indústria e nos mercados

Para a indústria, preços elevados de forma sustentada têm consequências. A produção de painéis solares representa agora uma fatia significativa do consumo anual de prata, enquanto os veículos elétricos requerem substancialmente mais prata do que motores de combustão interna. Os analistas estimam que preços a rondar os $130 por onça iriam corroer as margens operacionais em todo o setor solar, podendo abrandar a adoção numa altura em que as metas globais de renováveis estão a acelerar.

Os mercados financeiros enfrentam um ponto de pressão diferente. A Chicago Mercantile Exchange anunciou o seu segundo aumento de margem para a prata em duas semanas, elevando os requisitos de margem inicial nos contratos de março de 2026 para cerca de $25.000. A medida aumenta a pressão sobre os traders alavancados à medida que a volatilidade dispara.

A história paira em pano de fundo. Em 2011, uma série de aumentos rápidos de margem coincidiu com o pico da prata perto dos $50, desencadeando desalavancagem forçada e uma correção acentuada. O episódio de 1980 foi ainda mais severo, com intervenção regulatória e aumentos agressivos das taxas a esmagar uma recuperação altamente alavancada. Embora as medidas atuais sejam menos extremas, os analistas alertam que mesmo reduções moderadas na alavancagem podem sobrepor-se à compra física no curto prazo.

Perspetiva dos especialistas

A perspetiva de curto prazo depende de saber se a procura física conseguirá absorver as vendas forçadas de futuros. Os inventários da COMEX terão caído cerca de 70% nos últimos cinco anos, enquanto as reservas domésticas de prata da China estão próximas dos mínimos da década. Taxas de swap de prata profundamente negativas sugerem que os compradores estão cada vez mais a exigir entrega física em vez de exposição em papel.

Os riscos mantêm-se elevados. Os fundos de cobertura enfrentam reequilíbrios de final de ano, ajustes de índices de matérias-primas aproximam-se e as manchetes geopolíticas continuam voláteis. Uma quebra sustentada abaixo dos $75 pode sinalizar uma fase de consolidação mais profunda, enquanto novo stress nos mercados físicos pode rapidamente reavivar o ímpeto ascendente.

Por agora, a prata encontra-se num ponto de viragem onde a escassez estrutural colide com a alavancagem financeira. As próximas sessões deverão determinar se esta recuperação histórica amadurece para uma reavaliação de longo prazo, ou se colapsa sob o peso da sua própria volatilidade.

Principais conclusões

A disparada da prata para lá da Nvidia sugere mais do que excesso especulativo. Um défice estrutural de oferta de vários anos, combinado com inventários cada vez mais apertados e aumento da procura industrial, colidiu com mercados fortemente alavancados. Os aumentos de margem e as mudanças geopolíticas podem provocar correções acentuadas, mas a história subjacente de escassez permanece por resolver. Os investidores poderão querer monitorizar de perto os inventários físicos, os sinais de política da China e o posicionamento nos mercados de futuros à medida que a prata entra na sua fase mais crítica.

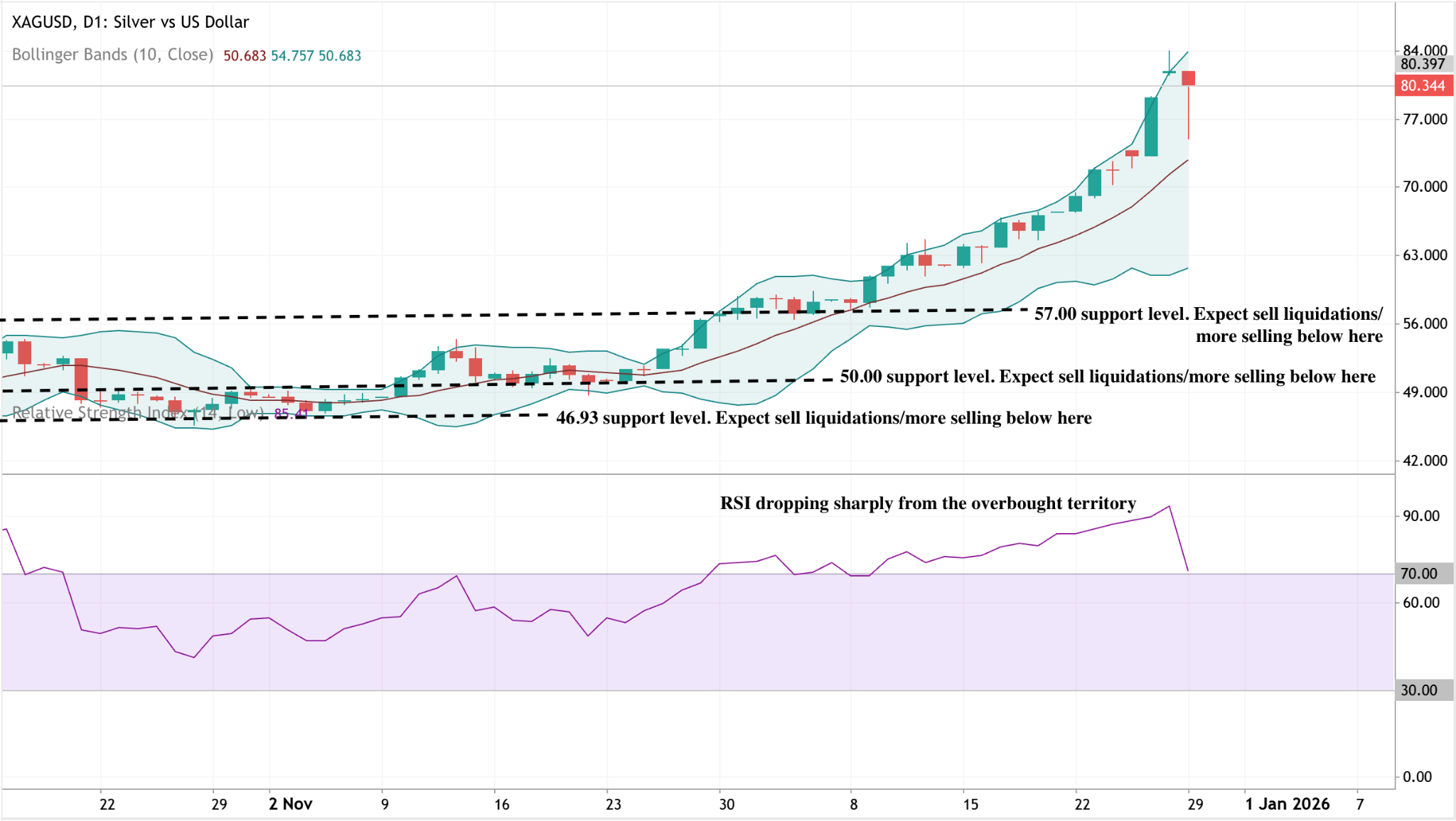

Perspetiva técnica da prata

A prata registou uma forte correção após uma subida agressiva junto à Bollinger Band superior, sinalizando que o ímpeto ascendente ficou excessivamente esticado. O preço mantém-se elevado, mas a rejeição recente sugere realização de lucros de curto prazo após uma recuperação prolongada.

Do lado descendente, os $57,00 são o primeiro suporte-chave, seguidos dos $50,00 e $46,93. Um movimento sustentado de regresso à banda média de Bollinger aumentaria o risco de uma fase corretiva mais profunda. O ímpeto está a arrefecer, com o RSI a cair acentuadamente da zona de sobrecompra, reforçando o cenário de consolidação em vez da continuação imediata da tendência.

Os resultados apresentados não garantem desempenhos futuros.