L'argent dépasse Nvidia alors que la volatilité s'empare d'un rallye historique

.png)

L'argent s'est rarement déplacé discrètement, mais sa dernière envolée a redessiné le paysage du marché. Le métal a grimpé de plus de 185 % depuis le début de l'année, s'échangeant brièvement au-dessus de 84 dollars l'once et portant sa valeur de marché estimée à 4,65 trillions de dollars, dépassant Nvidia pour devenir le deuxième plus grand actif mondial en termes de valorisation. Ce mouvement marque la meilleure performance annuelle de l'argent depuis 1979, une année gravée dans l'histoire des marchés pour ses chocs inflationnistes et ses turbulences sur les matières premières.

La suite a rappelé la réputation de l'argent. En un peu plus d'une heure après la réouverture des contrats à terme, les prix ont connu de violentes fluctuations, perdant près de 10 % avant de se stabiliser autour de 75 $. Ce mouvement en dents de scie est désormais au centre d'une question plus large : l'argent entre-t-il dans un marché haussier structurellement soutenu, ou rejoue-t-il un cycle familier où l'effet de levier et la volatilité finissent par submerger les fondamentaux ?

Qu'est-ce qui alimente la flambée historique de l'argent ?

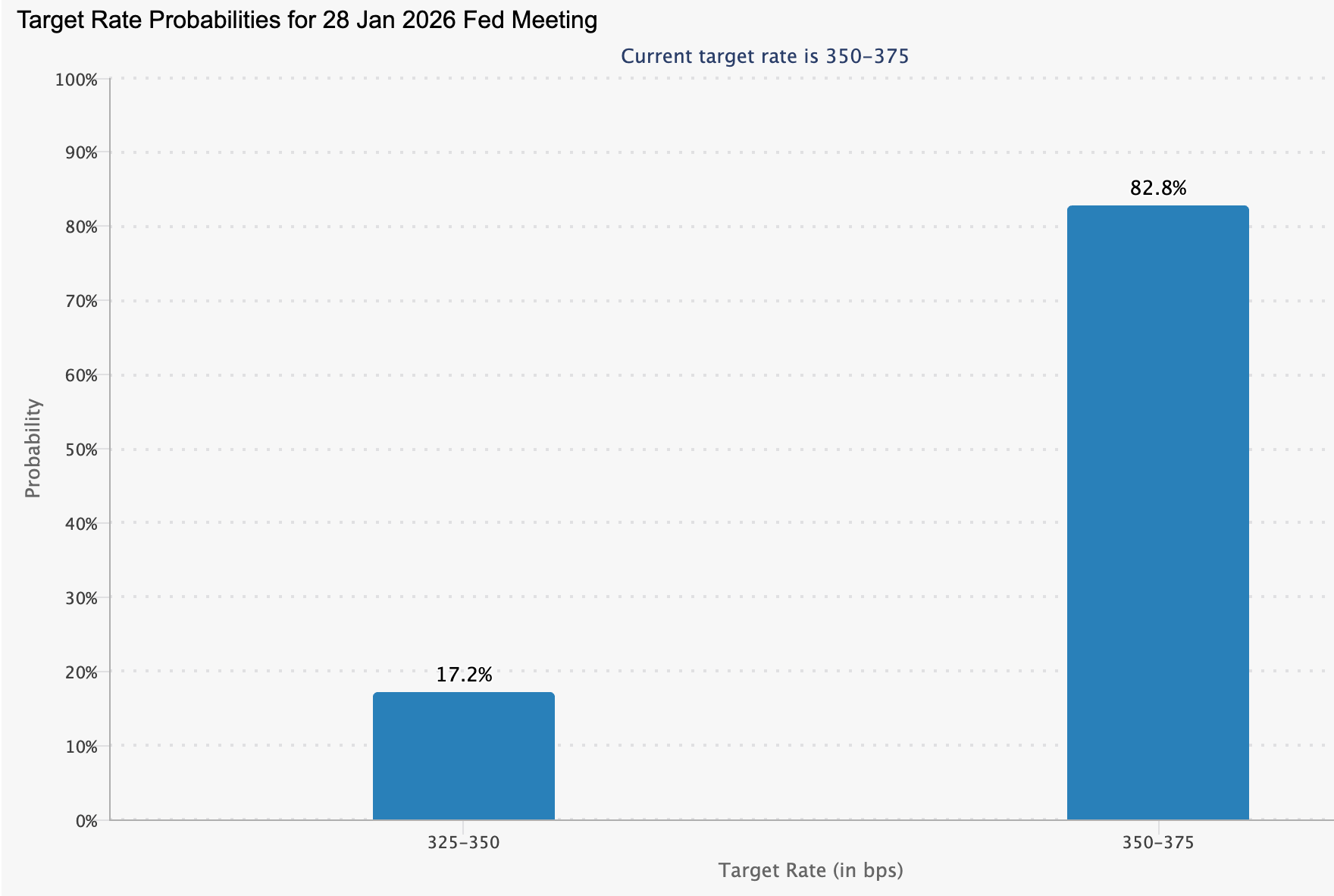

L'envolée de l'argent reflète plus qu'un simple engouement spéculatif. Les anticipations selon lesquelles la Federal Reserve américaine procédera à des baisses de taux plus importantes en 2026 ont ravivé la demande pour les actifs tangibles, bien que l'outil CME FedWatch indique une probabilité de 82,8 % que les taux restent inchangés lors de la prochaine réunion de janvier.

Des rendements réels plus faibles ont historiquement soutenu les métaux précieux, mais l'argent a amplifié cette tendance, profitant de son double rôle de couverture monétaire et d'intrant industriel.

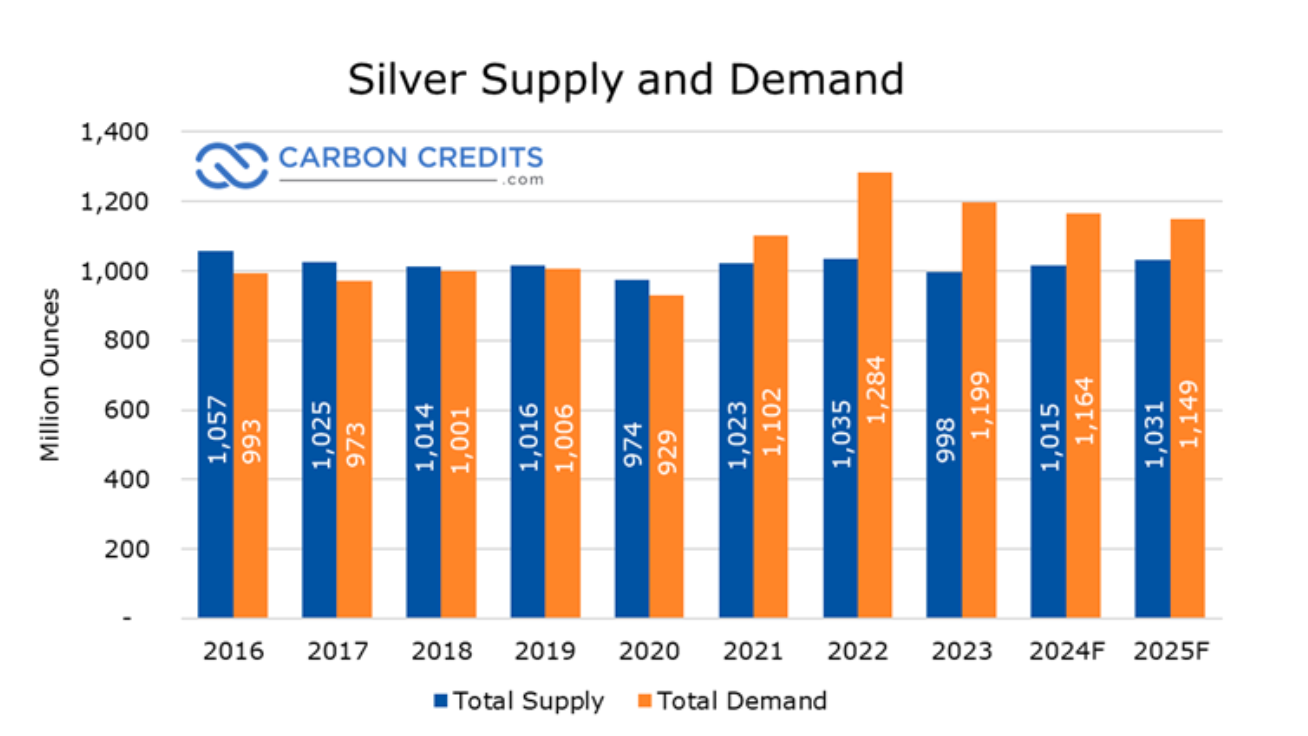

Derrière ce contexte macroéconomique se cache un déséquilibre de l'offre qui se construit depuis des années. 2025 devrait être la cinquième année consécutive où la demande mondiale d'argent dépasse l'offre, faisant passer le marché d'une tension cyclique à un déficit structurel.

Les estimations du secteur placent la demande mondiale à près de 1,12 milliard d'onces cette année, contre une offre d'environ 1,03 milliard d'onces, soit un déficit annuel d'environ 95 millions d'onces. Depuis 2021, les déficits cumulés sont estimés à environ 800 millions d'onces, soit presque une année entière de production minière mondiale. Cet écart a été comblé en puisant dans les stocks des principaux centres, érodant progressivement l'amortisseur du marché.

Côté offre, la réponse peine à suivre malgré la hausse des prix. La production minière en 2025 est estimée à environ 813 millions d'onces, restant globalement stable d'une année sur l'autre.

Environ deux tiers de la production mondiale d'argent sont issus de l'extraction d'autres métaux comme le cuivre, le zinc et le plomb, ce qui limite la rapidité avec laquelle l'offre peut réagir aux signaux de prix spécifiques à l'argent. Le recyclage n'apporte qu'un soulagement marginal, l'offre secondaire n'augmentant que d'environ 1 %, bien en deçà de ce qui serait nécessaire pour combler le déficit. En pratique, le resserrement de la demande se transmet via les stocks et les marchés à terme, au lieu d'amplifier la volatilité lors des changements de positionnement.

Le risque politique a ajouté une pression supplémentaire. Pékin a confirmé qu'à compter du 1er janvier 2026, les exportateurs d'argent devront obtenir des licences gouvernementales, limitant les ventes à l'étranger aux grands producteurs agréés par l'État. La Chine contrôlant environ 60 à 70 % de la capacité mondiale d'argent raffiné, même des restrictions modestes à l'exportation ont des implications majeures sur la disponibilité physique. Cette prime de risque a contribué à faire grimper les prix, tout en rendant le marché plus sensible aux changements soudains de sentiment.

Pourquoi c'est important

Le rallye de l'argent a des implications bien au-delà des salles de trading de matières premières. Contrairement à l'or, l'argent est profondément ancré dans l'industrie moderne, de l'électrification et des panneaux solaires aux véhicules électriques et aux centres de données. Cette double identité explique pourquoi la flambée a suscité des avertissements de la part des industriels. Le PDG de Tesla, Elon Musk, a qualifié la hausse du prix de l'argent de « pas une bonne chose », soulignant l'importance du métal dans de nombreux processus de fabrication.

Les analystes restent partagés sur la durabilité du mouvement. Tony Sycamore, analyste de marché chez IG, a averti qu'une possible « bulle générationnelle » pourrait se former alors que les flux de capitaux vers les métaux précieux se heurtent à de réelles tensions sur l'offre. Selon lui, la ruée vers l'argent physique est devenue auto-entretenue, éloignant les prix des niveaux justifiés par la demande industrielle à court terme.

Cette tension est importante car le prix de l'argent se situe à l'intersection de la spéculation financière et des coûts de production réels. Des mouvements extrêmes risquent de fausser les deux côtés du marché.

Impact sur l'industrie et les marchés

Pour l'industrie, des prix durablement élevés ont des conséquences. La fabrication solaire représente désormais une part significative de la consommation annuelle d'argent, tandis que les véhicules électriques nécessitent beaucoup plus d'argent que les moteurs à combustion interne. Les analystes estiment que des prix approchant 130 dollars l'once éroderaient les marges d'exploitation dans le secteur solaire, ralentissant potentiellement l'adoption à un moment où les objectifs mondiaux en matière de renouvelables s'accélèrent.

Les marchés financiers font face à un autre point de tension. Le Chicago Mercantile Exchange a annoncé sa deuxième hausse de marge sur l'argent en deux semaines, portant les exigences de marge initiale sur les contrats de mars 2026 à environ 25 000 $. Cette mesure accroît la pression sur les traders à effet de levier alors que la volatilité explose.

L'histoire plane en arrière-plan. En 2011, une série de hausses rapides de marge a coïncidé avec le pic de l'argent près de 50 dollars, déclenchant un désendettement forcé et une correction brutale. L'épisode de 1980 fut encore plus sévère, l'intervention réglementaire et les hausses de taux agressives ayant écrasé un rallye fortement endetté. Si les mesures actuelles sont moins extrêmes, les analystes avertissent que même des réductions modérées de l'effet de levier peuvent submerger les achats physiques à court terme.

Perspectives des experts

Les perspectives à court terme dépendent de la capacité de la demande physique à absorber les ventes forcées de contrats à terme. Les stocks du COMEX auraient chuté d'environ 70 % au cours des cinq dernières années, tandis que les réserves d'argent en Chine sont proches de leurs plus bas de la décennie. Des taux de swap sur l'argent fortement négatifs suggèrent que les acheteurs exigent de plus en plus une livraison réelle plutôt qu'une exposition papier.

Les risques restent élevés. Les hedge funds doivent rééquilibrer en fin d'année, les ajustements des indices de matières premières approchent, et l'actualité géopolitique reste mouvante. Une cassure durable sous les 75 $ pourrait signaler une phase de consolidation plus profonde, tandis qu'un regain de tension sur le marché physique pourrait rapidement relancer la dynamique haussière.

Pour l'instant, l'argent se trouve à la croisée des chemins où la rareté structurelle se heurte à l'effet de levier financier. Les prochaines séances devraient déterminer si ce rallye historique se transforme en une revalorisation à plus long terme, ou s'il se brise sous le poids de sa propre volatilité.

À retenir

Le dépassement de Nvidia par l'argent suggère plus qu'un excès spéculatif. Un déficit structurel pluriannuel de l'offre, combiné à la contraction des stocks et à la hausse de la demande industrielle, s'est heurté à des marchés fortement exposés à l'effet de levier. Les hausses de marge et les évolutions géopolitiques pourraient provoquer de fortes corrections, mais la question de la rareté sous-jacente reste non résolue. Les investisseurs pourraient vouloir surveiller de près les stocks physiques, les signaux politiques de la Chine et le positionnement sur les marchés à terme alors que l'argent entre dans sa phase la plus critique.

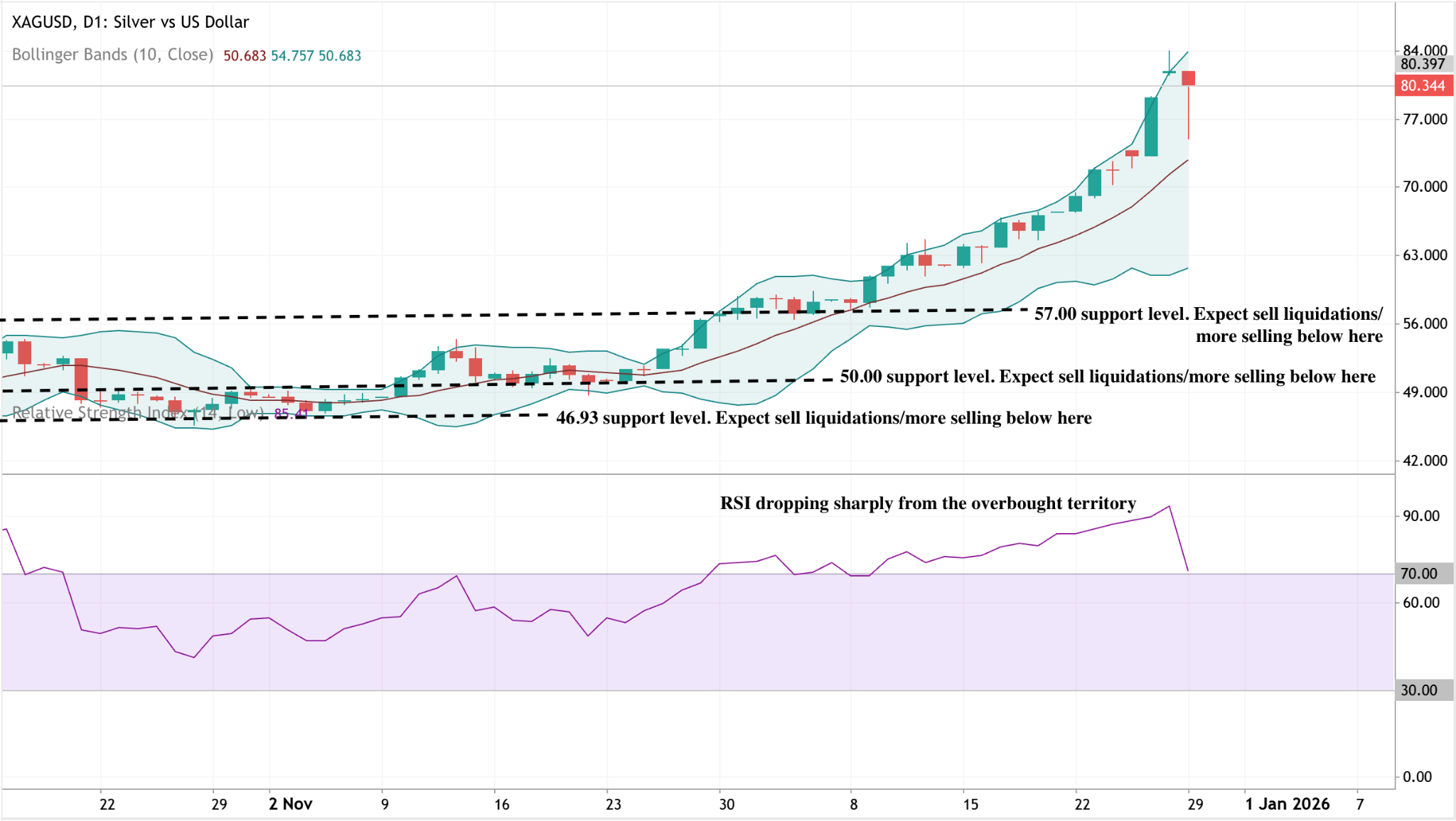

Analyse technique de l'argent

L'argent a connu un net repli après avoir évolué de façon agressive sur la bande supérieure des Bandes de Bollinger, signalant que la dynamique haussière est devenue excessive. Le prix reste élevé, mais le récent rejet suggère des prises de bénéfices à court terme après un rallye prolongé.

À la baisse, 57,00 $ constitue le premier support clé, suivi de 50,00 $ et 46,93 $. Un retour durable vers la bande médiane de Bollinger augmenterait le risque d'une phase corrective plus profonde. La dynamique ralentit, avec le RSI qui chute fortement depuis une zone de surachat, renforçant l'hypothèse d'une consolidation plutôt que d'une poursuite immédiate de la tendance.

Les performances passées ne garantissent pas les performances futures.