La plata supera a Nvidia mientras la volatilidad sacude un rally histórico

.png)

La plata rara vez se mueve en silencio, pero su último repunte ha redefinido el panorama del mercado. El metal ha subido más del 185% en lo que va de año, cotizando brevemente por encima de $84 la onza y elevando su valor de mercado estimado a $4,65 billones, superando a Nvidia para convertirse en el segundo activo más grande del mundo por valoración. Este movimiento marca el mejor desempeño anual de la plata desde 1979, un año grabado en la historia de los mercados por los choques inflacionarios y la agitación en las materias primas.

Lo que siguió fue un recordatorio de la reputación de la plata. En poco más de una hora tras la reapertura de los futuros, los precios oscilaron violentamente, perdiendo casi un 10% antes de estabilizarse cerca de $75. Ese vaivén ahora se sitúa en el centro de una pregunta mayor: ¿está la plata entrando en un mercado alcista estructuralmente respaldado, o repitiendo un ciclo familiar donde el apalancamiento y la volatilidad finalmente superan a los fundamentales?

¿Qué impulsa el repunte histórico de la plata?

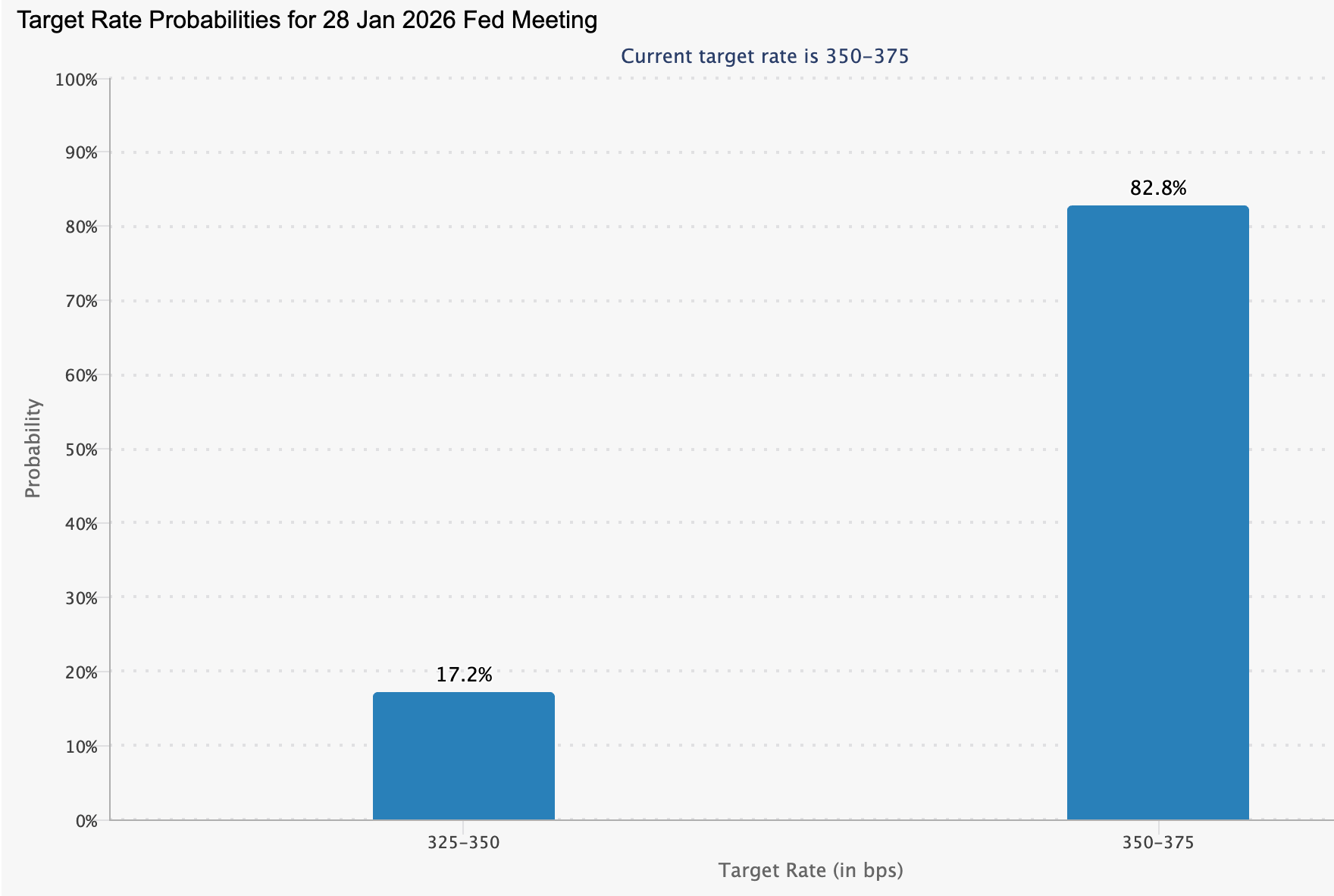

El despegue de la plata refleja algo más que entusiasmo especulativo. Las expectativas de que la Reserva Federal de EE. UU. realice recortes de tasas más profundos en 2026 han reavivado la demanda de activos duros, aunque la herramienta CME FedWatch muestra una probabilidad del 82,8% de que las tasas permanezcan sin cambios en la próxima reunión de enero.

Los menores rendimientos reales han apoyado históricamente a los metales preciosos, pero la plata ha amplificado esta tendencia, beneficiándose de su doble papel como cobertura monetaria e insumo industrial.

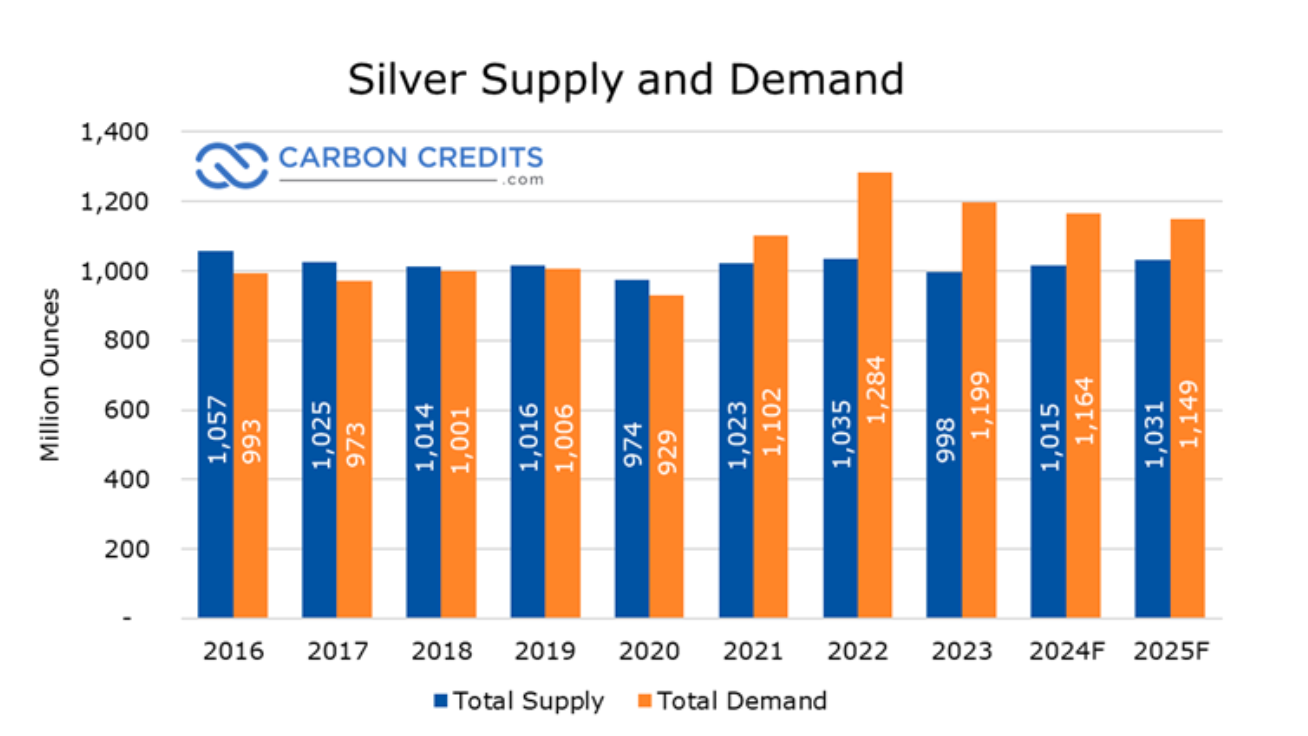

Debajo de ese telón de fondo macroeconómico yace un desequilibrio de oferta que se ha ido gestando durante años. Se prevé que 2025 sea el quinto año consecutivo en el que la demanda global de plata supere a la oferta, desplazando al mercado de una escasez cíclica a un déficit estructural.

Las estimaciones de la industria sitúan la demanda global en casi 1.120 millones de onzas este año, frente a una oferta de aproximadamente 1.030 millones de onzas, lo que resulta en un déficit anual de alrededor de 95 millones de onzas. Desde 2021, se estima que los déficits acumulados rondan los 800 millones de onzas, equivalente a casi un año completo de producción minera global. Esa brecha se ha cubierto reduciendo inventarios en los principales centros, erosionando de forma constante el amortiguador del mercado.

El lado de la oferta ha tenido dificultades para responder a pesar del aumento de los precios. Se estima que la producción minera en 2025 será de aproximadamente 813 millones de onzas, manteniéndose prácticamente estable año tras año.

Aproximadamente dos tercios de la producción mundial de plata se obtiene como subproducto de la minería de metales como cobre, zinc y plomo, lo que limita la rapidez con la que la oferta puede reaccionar a las señales de precio específicas de la plata. El reciclaje ofrece solo un alivio marginal, con la oferta secundaria aumentando alrededor de un 1%, muy por debajo de lo necesario para cerrar el déficit. En la práctica, el endurecimiento de la demanda se transmite a través de los inventarios y los mercados de futuros, en lugar de amplificar la volatilidad cuando cambian las posiciones.

El riesgo político ha añadido más presión. Pekín confirmó que, a partir del 1 de enero de 2026, los exportadores de plata deberán obtener licencias gubernamentales, restringiendo las ventas al exterior a grandes productores aprobados por el Estado. Con China controlando aproximadamente el 60–70% de la capacidad mundial de plata refinada, incluso restricciones modestas a la exportación tienen implicaciones desproporcionadas para la disponibilidad física. Esa prima de riesgo ha contribuido a impulsar los precios al alza, haciendo además que el mercado sea más sensible a cambios repentinos en el sentimiento.

Por qué importa

El rally de la plata tiene implicaciones que van mucho más allá de las mesas de negociación de materias primas. A diferencia del oro, la plata está profundamente integrada en la industria moderna, desde la electrificación y los paneles solares hasta los vehículos eléctricos y los centros de datos. Esa doble identidad explica por qué el repunte ha generado advertencias de líderes industriales. El CEO de Tesla, Elon Musk, describió el aumento de los precios de la plata como “no es bueno”, citando la importancia del metal en una amplia gama de procesos de fabricación.

Los analistas siguen divididos sobre si el movimiento es sostenible. Tony Sycamore, analista de mercados en IG, advirtió que podría estar formándose una posible “burbuja generacional” a medida que los flujos de capital hacia los metales preciosos chocan con una verdadera tensión de oferta. En su opinión, la carrera por la plata física se ha vuelto auto-reforzante, alejando los precios de los niveles justificados por la demanda industrial a corto plazo.

Esa tensión importa porque el precio de la plata se sitúa en la intersección entre la especulación financiera y los costes reales de producción. Los movimientos extremos corren el riesgo de distorsionar ambos lados del mercado.

Impacto en la industria y los mercados

Para la industria, los precios altos sostenidos tienen consecuencias. La fabricación solar representa ahora una parte significativa del consumo anual de plata, mientras que los vehículos eléctricos requieren considerablemente más plata que los motores de combustión interna. Los analistas estiman que precios cercanos a $130 por onza erosionarían los márgenes operativos en el sector solar, lo que podría ralentizar la adopción justo cuando los objetivos globales de energías renovables se están acelerando.

Los mercados financieros enfrentan un punto de tensión diferente. La Chicago Mercantile Exchange ha anunciado su segundo aumento de margen para la plata en dos semanas, elevando los requisitos de margen inicial en los contratos de marzo de 2026 a aproximadamente $25,000. La medida aumenta la presión sobre los operadores apalancados a medida que la volatilidad se dispara.

La historia acecha en el trasfondo. En 2011, una serie de rápidos aumentos de margen coincidieron con el pico de la plata cerca de $50, lo que provocó un desapalancamiento forzado y una fuerte corrección. El episodio de 1980 fue aún más severo, ya que la intervención regulatoria y las agresivas subidas de tasas aplastaron un rally altamente apalancado. Si bien las medidas actuales son menos extremas, los analistas advierten que incluso reducciones moderadas en el apalancamiento pueden superar la compra física en el corto plazo.

Perspectiva de los expertos

La perspectiva a corto plazo depende de si la demanda física puede absorber las ventas forzadas de futuros. Se informa que los inventarios de COMEX han caído alrededor de un 70% en los últimos cinco años, mientras que las reservas domésticas de plata en China se sitúan cerca de mínimos de la década. Las tasas swap de plata profundamente negativas sugieren que los compradores exigen cada vez más entrega real en lugar de exposición en papel.

Los riesgos siguen elevados. Los fondos de cobertura enfrentan el reequilibrio de fin de año, se avecinan ajustes en los índices de materias primas y los titulares geopolíticos siguen siendo cambiantes. Una ruptura sostenida por debajo de $75 podría señalar una fase de consolidación más profunda, mientras que un nuevo estrés en los mercados físicos podría reavivar rápidamente el impulso alcista.

Por ahora, la plata se encuentra en una encrucijada donde la escasez estructural choca con el apalancamiento financiero. Las próximas sesiones probablemente determinarán si este rally histórico madura en una revalorización a más largo plazo, o se fractura bajo el peso de su propia volatilidad.

Conclusión clave

El repunte de la plata por encima de Nvidia sugiere algo más que un exceso especulativo. Un déficit estructural de oferta de varios años, combinado con inventarios cada vez más ajustados y una creciente demanda industrial, ha chocado con mercados cargados de apalancamiento. Los aumentos de margen y los cambios geopolíticos pueden provocar correcciones bruscas, pero la historia subyacente de escasez parece no resuelta. Los inversores pueden querer monitorear de cerca los inventarios físicos, las señales de política de China y el posicionamiento en los mercados de futuros mientras la plata entra en su fase más crítica.

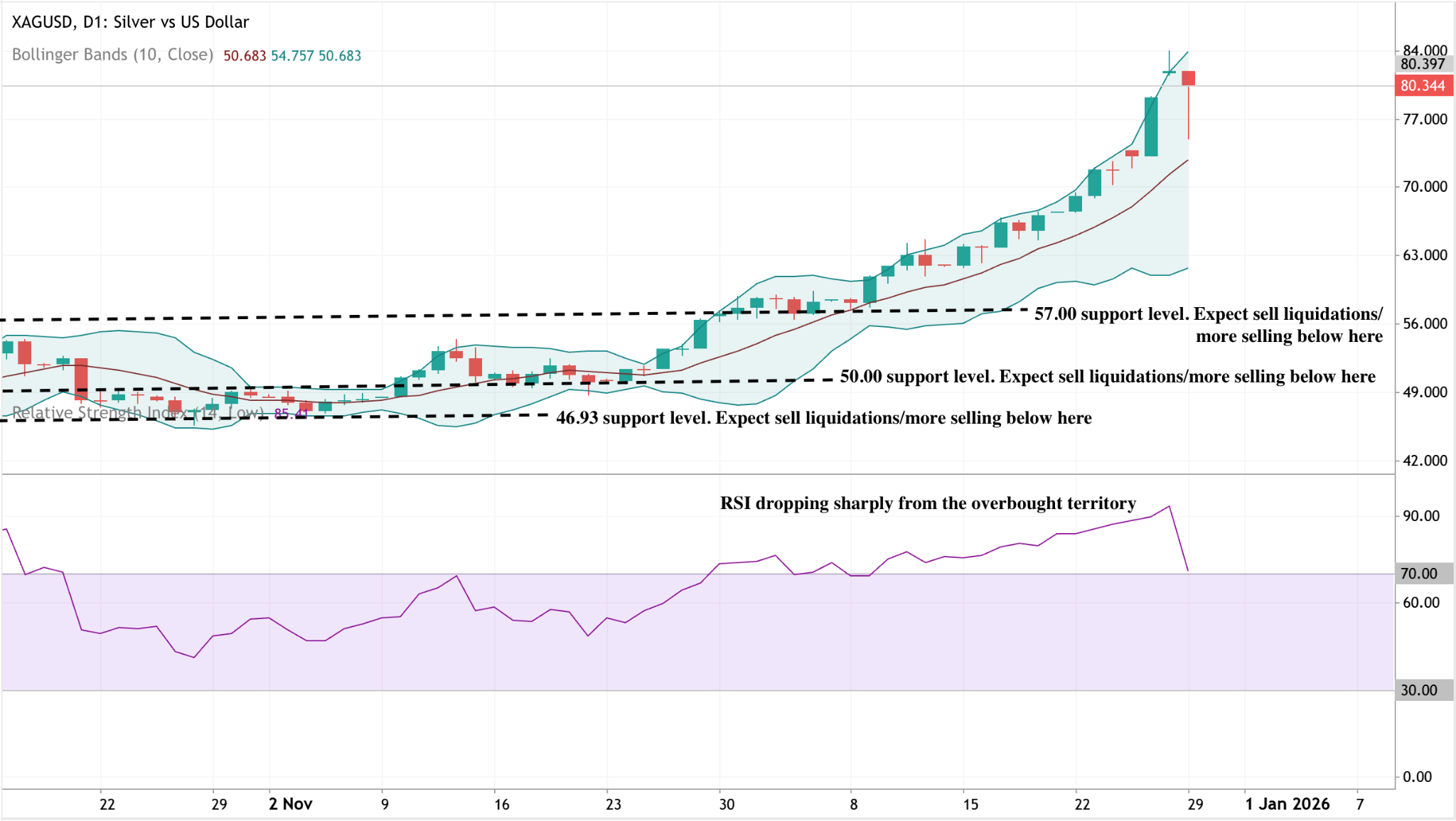

Perspectiva técnica de la plata

La plata ha experimentado una fuerte corrección tras avanzar agresivamente por la banda superior de Bollinger, lo que indica que el impulso alcista se ha sobreextendido. El precio se mantiene elevado, pero el reciente rechazo sugiere toma de ganancias a corto plazo tras un rally prolongado.

Por el lado bajista, $57.00 es el primer soporte clave, seguido de $50.00 y $46.93. Un movimiento sostenido de regreso hacia la banda media de Bollinger aumentaría el riesgo de una fase correctiva más profunda. El impulso se está enfriando, con el RSI cayendo bruscamente desde territorio de sobrecompra, reforzando el argumento para una consolidación en lugar de una continuación inmediata de la tendencia.

Las cifras de rendimiento citadas no garantizan rendimientos futuros.