L’argento supera Nvidia mentre la volatilità travolge un rally storico

.png)

L’argento raramente si è mosso in silenzio, ma la sua ultima impennata ha ridisegnato il panorama di mercato. Il metallo è cresciuto di oltre il 185% da inizio anno, scambiando brevemente sopra gli 84 dollari l’oncia e portando il suo valore di mercato stimato a 4,65 trilioni di dollari, superando Nvidia e diventando il secondo asset più grande al mondo per valutazione. Il movimento segna la performance annuale più forte dell’argento dal 1979, un anno impresso nella storia dei mercati per gli shock inflazionistici e il caos delle materie prime.

Ciò che è seguito è stato un promemoria della reputazione dell’argento. In poco più di un’ora dalla riapertura dei future, i prezzi hanno oscillato violentemente, perdendo quasi il 10% prima di stabilizzarsi intorno ai 75 dollari. Questa altalena ora si trova al centro di una questione più ampia: l’argento sta entrando in un mercato toro strutturalmente supportato, o sta ripetendo un ciclo familiare in cui leva finanziaria e volatilità finiscono per sopraffare i fondamentali?

Cosa sta guidando l’impennata storica dell’argento?

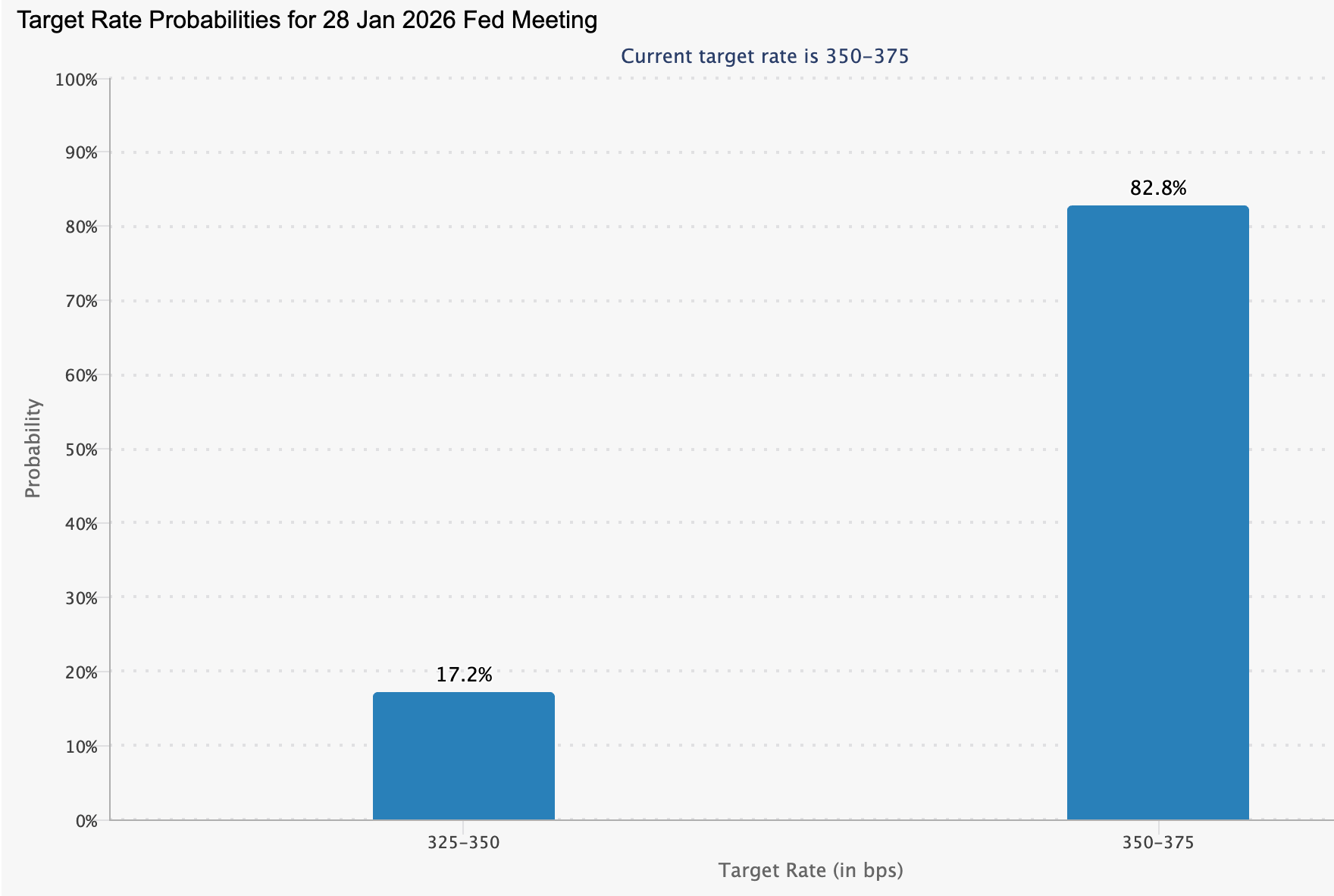

Il breakout dell’argento riflette più di un semplice entusiasmo speculativo. Le aspettative che la Federal Reserve statunitense effettui tagli dei tassi più profondi nel 2026 hanno riacceso la domanda di asset reali, anche se lo strumento CME FedWatch mostra una probabilità dell’82,8% che i tassi rimangano invariati al prossimo meeting di gennaio.

I rendimenti reali più bassi hanno storicamente sostenuto i metalli preziosi, ma l’argento ha amplificato questa tendenza, beneficiando del suo doppio ruolo sia come copertura monetaria che come input industriale.

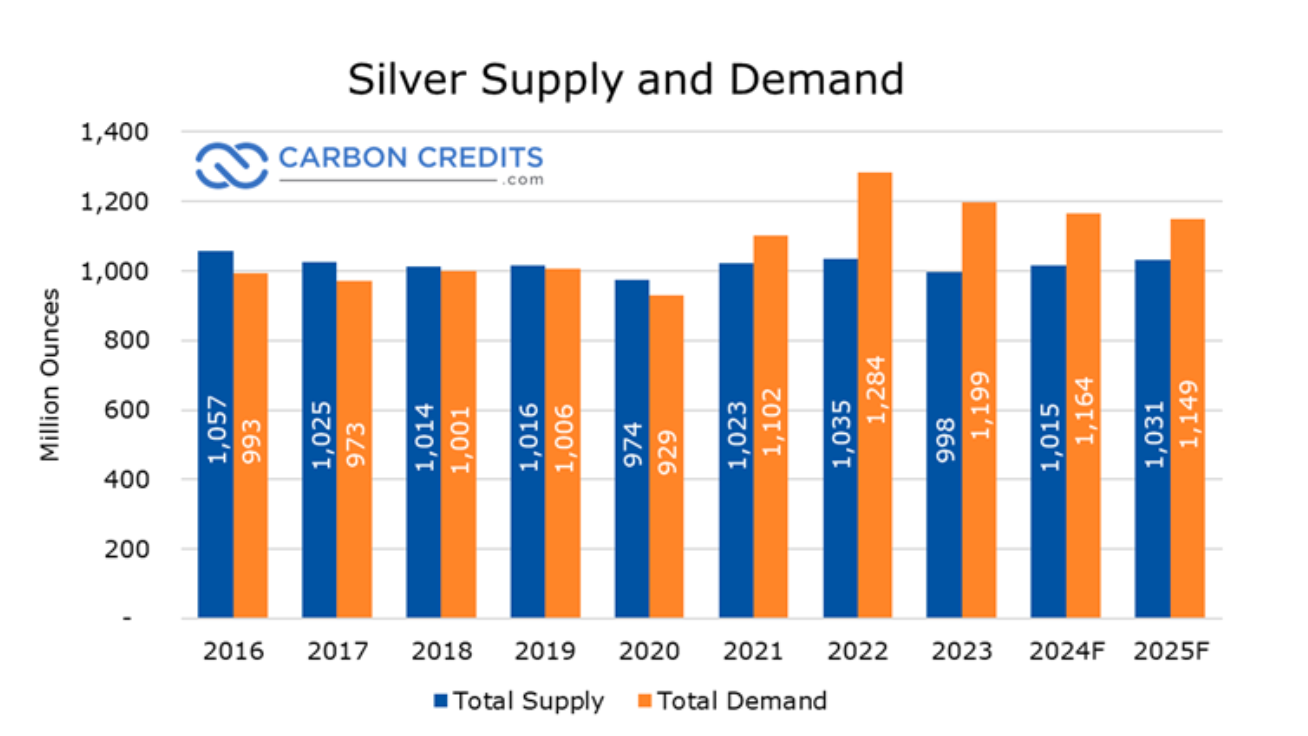

Sotto questo scenario macro si cela uno squilibrio dell’offerta che si accumula da anni. Il 2025 dovrebbe essere il quinto anno consecutivo in cui la domanda globale di argento supera l’offerta, spostando il mercato da una tensione ciclica a un deficit strutturale.

Le stime del settore collocano la domanda globale quest’anno a quasi 1,12 miliardi di once, contro un’offerta di circa 1,03 miliardi di once, con un deficit annuo di circa 95 milioni di once. Dal 2021, i deficit cumulati sono stimati intorno a 800 milioni di once, equivalenti a quasi un intero anno di produzione mineraria globale. Questo divario è stato colmato attingendo alle scorte nei principali hub, erodendo costantemente l’ammortizzatore del mercato.

L’offerta ha faticato a rispondere nonostante l’aumento dei prezzi. La produzione mineraria nel 2025 è stimata a circa 813 milioni di once, rimanendo sostanzialmente stabile anno su anno.

Circa due terzi della produzione globale di argento sono ottenuti come sottoprodotto dell’estrazione di metalli come rame, zinco e piombo, limitando la rapidità con cui l’offerta può reagire ai segnali di prezzo specifici dell’argento. Il riciclo offre solo un sollievo marginale, con l’offerta secondaria in aumento di circa l’1%, ben al di sotto di quanto necessario per colmare il deficit. In pratica, la domanda crescente si trasmette attraverso le scorte e i mercati dei future, invece di amplificare la volatilità quando le posizioni cambiano.

Il rischio politico ha aggiunto ulteriore pressione. Pechino ha confermato che, dal 1° gennaio 2026, gli esportatori di argento dovranno ottenere licenze governative, limitando le vendite all’estero ai grandi produttori approvati dallo Stato. Con la Cina che controlla una capacità stimata tra il 60 e il 70% della raffinazione globale di argento, anche restrizioni modeste alle esportazioni hanno implicazioni sproporzionate per la disponibilità fisica. Questo premio di rischio ha contribuito a spingere i prezzi nettamente più in alto, rendendo il mercato più sensibile a improvvisi cambiamenti di sentiment.

Perché è importante

Il rally dell’argento ha implicazioni ben oltre le scrivanie del trading di materie prime. A differenza dell’oro, l’argento è profondamente radicato nell’industria moderna, dall’elettrificazione e i pannelli solari ai veicoli elettrici e ai data centre. Questa doppia identità spiega perché l’impennata abbia suscitato avvertimenti da parte dei leader industriali. Il CEO di Tesla, Elon Musk, ha definito l’aumento dei prezzi dell’argento “non positivo”, citando l’importanza del metallo in una vasta gamma di processi produttivi.

Gli analisti restano divisi sulla sostenibilità del movimento. Tony Sycamore, analista di mercato presso IG, ha avvertito che potrebbe formarsi una potenziale “bolla generazionale” mentre i flussi di capitale verso i metalli preziosi si scontrano con una reale tensione dell’offerta. Secondo lui, la corsa all’argento fisico è diventata auto-rinforzante, allontanando i prezzi dai livelli giustificati dalla domanda industriale a breve termine.

Questa tensione è rilevante perché il prezzo dell’argento si trova all’incrocio tra speculazione finanziaria e costi di produzione reali. Movimenti estremi rischiano di distorcere entrambi i lati del mercato.

Impatto su industria e mercati

Per l’industria, prezzi elevati sostenuti hanno delle conseguenze. La produzione di pannelli solari ora rappresenta una quota significativa del consumo annuo di argento, mentre i veicoli elettrici richiedono quantità di argento materialmente superiori rispetto ai motori a combustione interna. Gli analisti stimano che prezzi vicini a 130 dollari l’oncia eroderebbero i margini operativi nel settore solare, rallentando potenzialmente l’adozione proprio mentre gli obiettivi globali sulle rinnovabili stanno accelerando.

I mercati finanziari affrontano una pressione diversa. La Chicago Mercantile Exchange ha annunciato il secondo aumento dei margini sull’argento in due settimane, portando i requisiti di margine iniziale sui contratti di marzo 2026 a circa 25.000 dollari. La mossa aumenta la pressione sui trader a leva mentre la volatilità esplode.

La storia incombe sullo sfondo. Nel 2011, una serie di rapidi aumenti dei margini coincise con il picco dell’argento vicino ai 50 dollari, innescando deleveraging forzato e una brusca correzione. L’episodio del 1980 fu ancora più severo, quando l’intervento regolatorio e i forti rialzi dei tassi schiacciarono un rally altamente a leva. Sebbene le misure odierne siano meno estreme, gli analisti avvertono che anche riduzioni moderate della leva possono sopraffare gli acquisti fisici nel breve termine.

Previsioni degli esperti

Le prospettive a breve termine dipendono dal fatto che la domanda fisica possa assorbire le vendite forzate di future. Le scorte COMEX sarebbero diminuite di circa il 70% negli ultimi cinque anni, mentre le riserve interne di argento in Cina sono ai minimi da un decennio. Tassi swap sull’argento fortemente negativi suggeriscono che gli acquirenti richiedono sempre più la consegna reale piuttosto che l’esposizione cartacea.

I rischi restano elevati. Gli hedge fund affrontano il ribilanciamento di fine anno, si profilano aggiustamenti degli indici sulle materie prime e i titoli geopolitici restano fluidi. Una rottura sostenuta sotto i 75 dollari potrebbe segnalare una fase di consolidamento più profonda, mentre nuove tensioni nei mercati fisici potrebbero rapidamente riaccendere la spinta rialzista.

Per ora, l’argento si trova a un bivio dove la scarsità strutturale si scontra con la leva finanziaria. Le prossime sessioni probabilmente determineranno se questo rally storico maturerà in una rivalutazione di lungo periodo o si frantumerà sotto il peso della propria volatilità.

Punto chiave

L’impennata dell’argento oltre Nvidia suggerisce qualcosa di più di un eccesso speculativo. Un deficit strutturale pluriennale dell’offerta, unito a scorte in calo e a una domanda industriale in crescita, si è scontrato con mercati fortemente a leva. Gli aumenti dei margini e i cambiamenti geopolitici possono innescare correzioni brusche, ma la storia di scarsità sottostante sembra irrisolta. Gli investitori potrebbero voler monitorare da vicino le scorte fisiche, i segnali politici dalla Cina e il posizionamento sui mercati dei future mentre l’argento entra nella sua fase più critica.

Analisi tecnica dell’argento

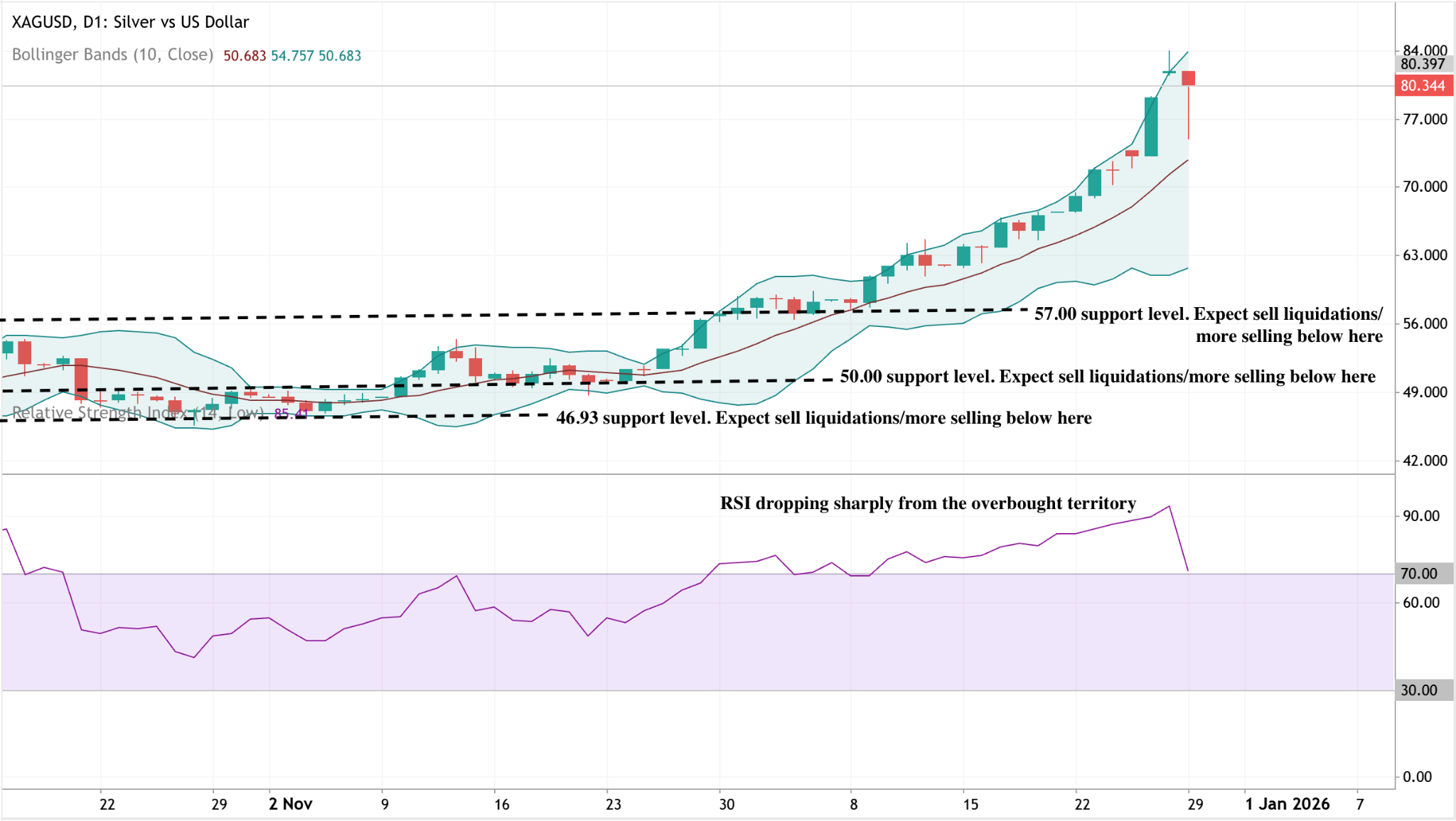

L’argento ha registrato un netto ritracciamento dopo aver cavalcato in modo aggressivo la banda superiore di Bollinger, segnalando che la spinta rialzista si è eccessivamente estesa. Il prezzo rimane elevato, ma il recente rifiuto suggerisce prese di profitto a breve termine dopo un rally prolungato.

Al ribasso, 57,00 dollari rappresenta il primo supporto chiave, seguito da 50,00 e 46,93. Un ritorno sostenuto verso la banda mediana di Bollinger aumenterebbe il rischio di una fase correttiva più profonda. La spinta si sta raffreddando, con l’RSI in forte calo dalla zona di ipercomprato, rafforzando l’ipotesi di consolidamento piuttosto che di continuazione immediata del trend.

I dati sulle performance riportati non costituiscono una garanzia di risultati futuri.