Silber überholt Nvidia, während Volatilität eine historische Rallye erfasst

.png)

Silber hat sich selten leise bewegt, doch der jüngste Anstieg hat die Marktlandschaft neu gezeichnet. Das Metall ist seit Jahresbeginn um mehr als 185 % gestiegen, wurde zeitweise über 84 US-Dollar pro Unze gehandelt und trieb den geschätzten Marktwert auf 4,65 Billionen US-Dollar, womit Silber Nvidia überholte und zum zweitgrößten Asset der Welt nach Bewertung wurde. Dieser Anstieg markiert die stärkste Jahresperformance von Silber seit 1979 – ein Jahr, das wegen Inflationsschocks und Turbulenzen an den Rohstoffmärkten in die Marktgeschichte eingegangen ist.

Was folgte, war eine Erinnerung an den Ruf von Silber. Weniger als eine Stunde nach der Wiedereröffnung der Futures schwankten die Preise heftig und verloren fast 10 %, bevor sie sich nahe 75 $ stabilisierten. Diese Achterbahnfahrt steht nun im Zentrum einer größeren Frage: Tritt Silber in einen strukturell unterstützten Bullenmarkt ein, oder wiederholt sich ein bekanntes Muster, bei dem Hebelwirkung und Volatilität letztlich die Fundamentaldaten überlagern?

Was treibt den historischen Anstieg von Silber an?

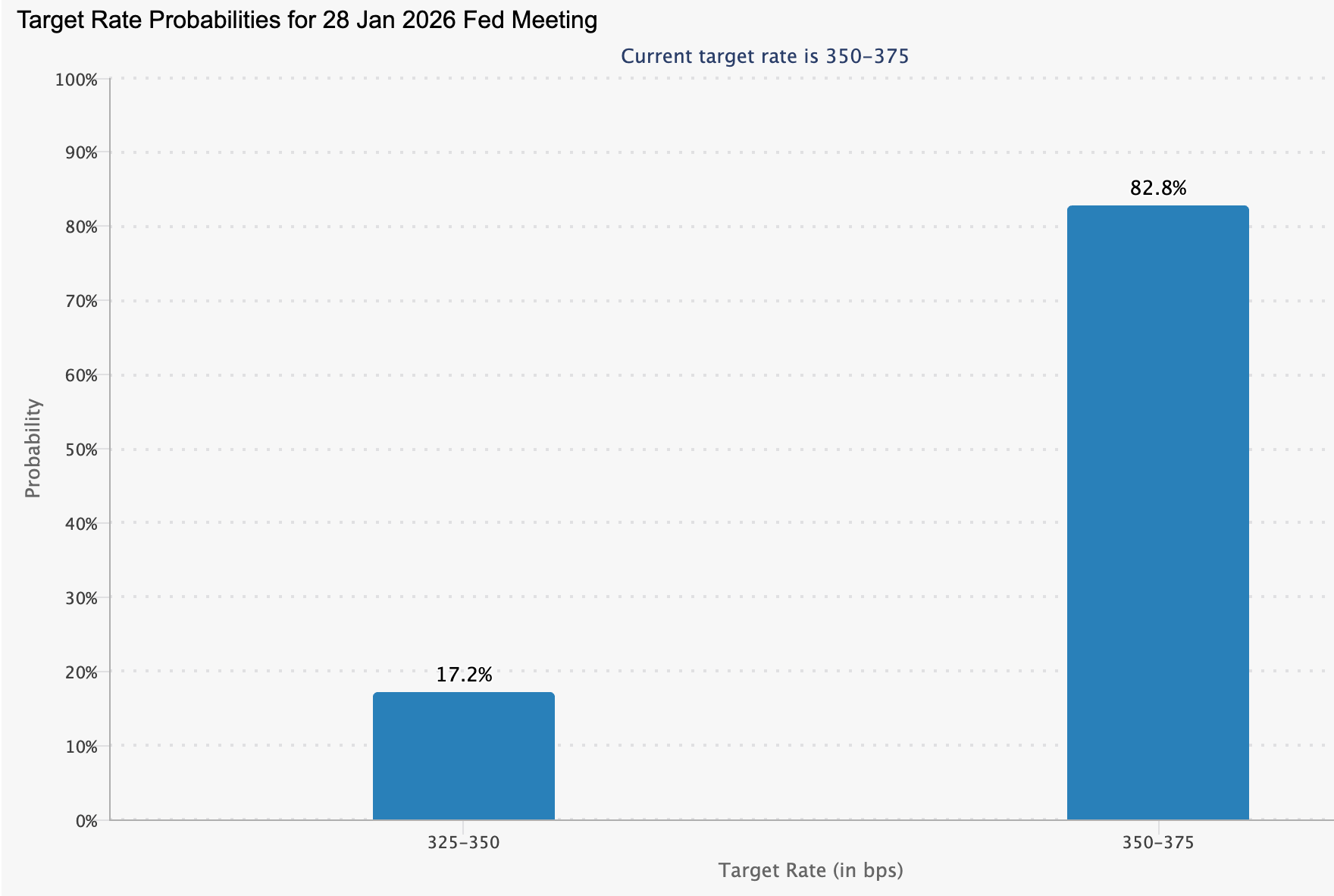

Der Ausbruch von Silber spiegelt mehr als nur spekulative Begeisterung wider. Die Erwartung, dass die US Federal Reserve im Jahr 2026 tiefere Zinssenkungen vornehmen wird, hat die Nachfrage nach Sachwerten wiederbelebt, auch wenn das CME FedWatch Tool eine Wahrscheinlichkeit von 82,8 % für unveränderte Zinsen beim nächsten Treffen im Januar anzeigt.

Niedrigere Realrenditen haben Edelmetalle historisch gestützt, doch Silber hat diesen Trend verstärkt und profitiert von seiner Doppelrolle als monetärer Schutz und industrieller Rohstoff.

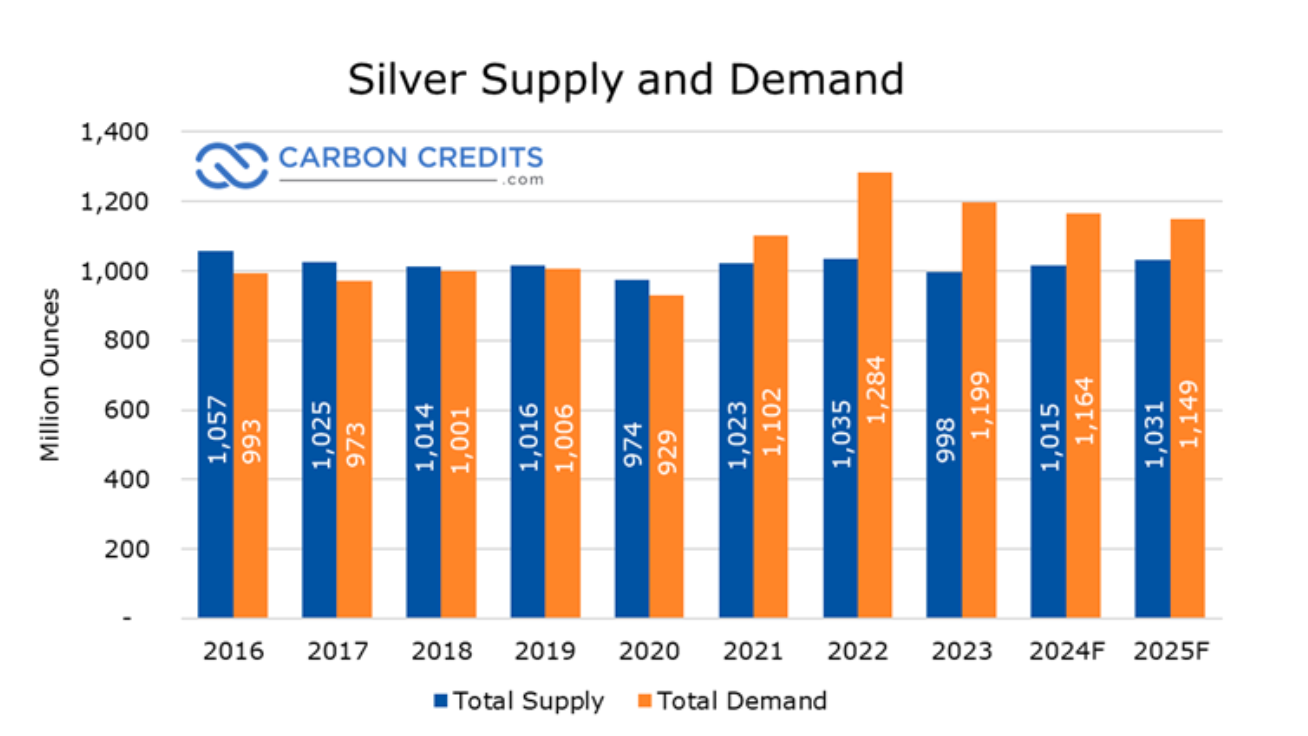

Unter diesem makroökonomischen Hintergrund liegt ein Angebotsungleichgewicht, das sich seit Jahren aufbaut. Für 2025 wird das fünfte Jahr in Folge erwartet, in dem die weltweite Silbernachfrage das Angebot übersteigt – der Markt verschiebt sich von zyklischer Knappheit zu strukturellem Defizit.

Branchenschätzungen sehen die weltweite Nachfrage in diesem Jahr bei fast 1,12 Milliarden Unzen, während das Angebot bei etwa 1,03 Milliarden Unzen liegt – was zu einem jährlichen Defizit von rund 95 Millionen Unzen führt. Seit 2021 werden die kumulierten Defizite auf etwa 800 Millionen Unzen geschätzt, was fast einer gesamten Jahresproduktion der globalen Minen entspricht. Diese Lücke wurde durch den Abbau von Lagerbeständen in wichtigen Hubs überbrückt, wodurch der Puffer des Marktes stetig abgebaut wurde.

Die Angebotsseite hat trotz steigender Preise Schwierigkeiten zu reagieren. Die Minenproduktion für 2025 wird auf etwa 813 Millionen Unzen geschätzt und bleibt damit im Jahresvergleich weitgehend stabil.

Rund zwei Drittel der weltweiten Silberproduktion entstehen als Nebenprodukt beim Abbau von Metallen wie Kupfer, Zink und Blei, was die Geschwindigkeit begrenzt, mit der das Angebot auf silberspezifische Preissignale reagieren kann. Recycling bietet nur geringe Entlastung: Das Sekundärangebot steigt um etwa 1 %, was bei weitem nicht ausreicht, um das Defizit zu schließen. In der Praxis wird die steigende Nachfrage über Lagerbestände und Terminmärkte weitergegeben, was die Volatilität verstärkt, wenn sich die Positionierungen ändern.

Politische Risiken haben den Druck zusätzlich erhöht. Peking bestätigte, dass ab dem 1. Januar 2026 Silberexporteure staatliche Lizenzen benötigen, wodurch der Verkauf ins Ausland auf große, staatlich genehmigte Produzenten beschränkt wird. Da China schätzungsweise 60–70 % der weltweiten Raffineriekapazität für Silber kontrolliert, haben selbst moderate Exportbeschränkungen erhebliche Auswirkungen auf die physische Verfügbarkeit. Diese Risikoprämie hat die Preise deutlich nach oben getrieben und den Markt zugleich empfindlicher für plötzliche Stimmungswechsel gemacht.

Warum das wichtig ist

Die Rallye bei Silber hat Auswirkungen, die weit über den Rohstoffhandel hinausgehen. Im Gegensatz zu Gold ist Silber tief in der modernen Industrie verankert – von Elektrifizierung und Solarpanels bis hin zu Elektrofahrzeugen und Rechenzentren. Diese doppelte Identität erklärt, warum der Anstieg Warnungen von Branchenführern ausgelöst hat. Tesla-CEO Elon Musk bezeichnete die steigenden Silberpreise als „nicht gut“ und verwies auf die Bedeutung des Metalls für eine Vielzahl von Fertigungsprozessen.

Analysten sind uneins, ob die Entwicklung nachhaltig ist. Tony Sycamore, Marktanalyst bei IG, warnte, dass sich eine potenzielle „Generationenblase“ bilden könnte, da Kapitalströme in Edelmetalle auf echten Angebotsdruck treffen. Seiner Ansicht nach ist der Wettlauf um physisches Silber selbstverstärkend geworden und treibt die Preise von Niveaus weg, die durch die kurzfristige industrielle Nachfrage gerechtfertigt wären.

Diese Spannung ist relevant, weil der Silberpreis an der Schnittstelle von finanzieller Spekulation und realen Produktionskosten liegt. Extreme Bewegungen drohen, beide Seiten des Marktes zu verzerren.

Auswirkungen auf Industrie und Märkte

Für die Industrie haben anhaltend hohe Preise Konsequenzen. Die Solarindustrie macht inzwischen einen bedeutenden Anteil des jährlichen Silberverbrauchs aus, während Elektrofahrzeuge deutlich mehr Silber benötigen als Verbrennungsmotoren. Analysten schätzen, dass Preise von etwa 130 $ pro Unze die Gewinnmargen im Solarsektor schmälern und die Einführung verlangsamen könnten – zu einer Zeit, in der globale Ziele für erneuerbare Energien an Bedeutung gewinnen.

Die Finanzmärkte stehen vor einer anderen Belastungsprobe. Die Chicago Mercantile Exchange hat ihre zweite Silber-Margin-Erhöhung innerhalb von zwei Wochen angekündigt und die Anfangsmargin für März-2026-Kontrakte auf etwa 25.000 $ angehoben. Diese Maßnahme erhöht den Druck auf gehebelte Trader, während die Volatilität steigt.

Die Geschichte schwingt im Hintergrund mit. 2011 fielen mehrere schnelle Margin-Erhöhungen mit dem Silberhoch nahe 50 $ zusammen, was zu Zwangsliquidationen und einer scharfen Korrektur führte. 1980 war die Episode noch gravierender, als regulatorische Eingriffe und aggressive Zinserhöhungen eine hoch gehebelte Rallye beendeten. Auch wenn die heutigen Maßnahmen weniger extrem sind, warnen Analysten, dass selbst moderate Reduzierungen des Hebels kurzfristig die physische Nachfrage überfordern können.

Expertenausblick

Der kurzfristige Ausblick hängt davon ab, ob die physische Nachfrage das erzwungene Verkaufen von Futures auffangen kann. Die COMEX-Bestände sind Berichten zufolge in den letzten fünf Jahren um rund 70 % gefallen, während Chinas inländische Silbervorräte nahe dem Tiefststand des Jahrzehnts liegen. Stark negative Silber-Swap-Sätze deuten darauf hin, dass Käufer zunehmend auf reale Lieferung statt auf Papierengagement bestehen.

Die Risiken bleiben erhöht. Hedgefonds stehen vor dem Jahresend-Rebalancing, Anpassungen von Rohstoffindizes stehen bevor und geopolitische Schlagzeilen bleiben volatil. Ein nachhaltiger Rückgang unter 75 $ könnte eine tiefere Konsolidierungsphase signalisieren, während erneuter Stress am physischen Markt die Aufwärtsdynamik schnell wiederbeleben könnte.

Derzeit steht Silber an einem Scheideweg, an dem strukturelle Knappheit auf finanzielle Hebelwirkung trifft. Die kommenden Sitzungen dürften entscheiden, ob diese historische Rallye in eine längerfristige Neubewertung mündet oder unter dem Gewicht ihrer eigenen Volatilität zerbricht.

Wichtigste Erkenntnis

Der Anstieg von Silber über Nvidia hinaus deutet auf mehr als nur spekulative Exzesse hin. Ein mehrjähriges strukturelles Angebotsdefizit, kombiniert mit sinkenden Lagerbeständen und steigender industrieller Nachfrage, trifft auf einen von Hebelwirkung geprägten Markt. Margin-Erhöhungen und geopolitische Veränderungen könnten zu scharfen Korrekturen führen, doch die zugrunde liegende Knappheit bleibt ungelöst. Investoren sollten physische Lagerbestände, politische Signale aus China und die Positionierung am Terminmarkt genau beobachten, da Silber in seine kritischste Phase eintritt.

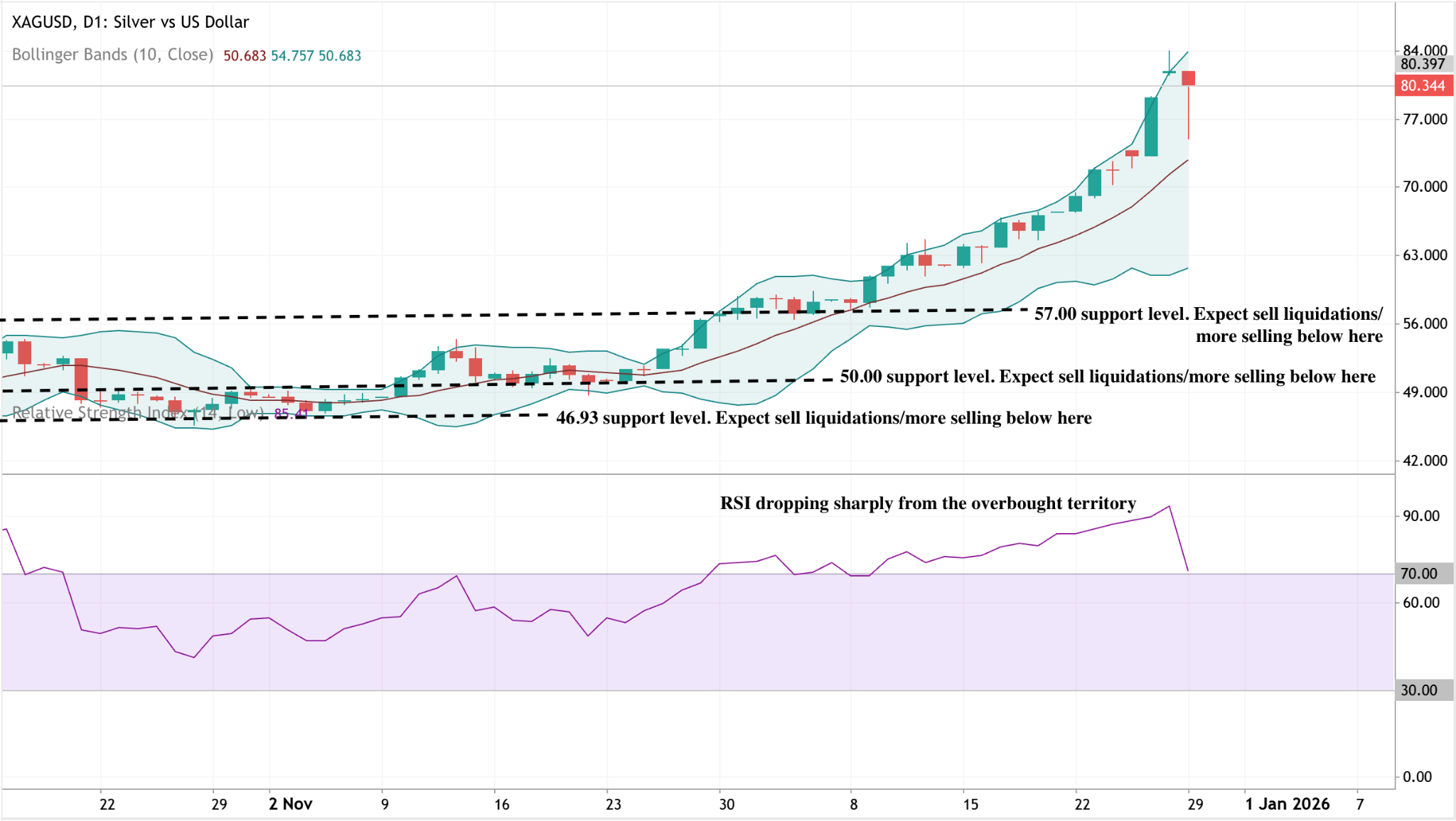

Silber: Technischer Ausblick

Silber hat nach einer aggressiven Bewegung entlang des oberen Bollinger-Bands einen deutlichen Rücksetzer erlebt, was darauf hindeutet, dass die Aufwärtsdynamik überdehnt ist. Der Preis bleibt erhöht, doch die jüngste Ablehnung deutet auf kurzfristige Gewinnmitnahmen nach einer ausgedehnten Rallye hin.

Auf der Unterseite liegt die erste wichtige Unterstützung bei 57,00 $, gefolgt von 50,00 $ und 46,93 $. Eine nachhaltige Bewegung zurück in Richtung des mittleren Bollinger-Bands würde das Risiko einer tieferen Korrekturphase erhöhen. Die Dynamik kühlt ab, da der RSI deutlich aus dem überkauften Bereich gefallen ist, was die Argumente für eine Konsolidierung statt einer sofortigen Trendfortsetzung untermauert.

Die angegebenen Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.