검색 결과

The hard asset question for 2026: Why Platinum is in focus

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety.

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety, according to analysts. At the same time, traditional defensive assets such as the US dollar and long-dated Treasuries have struggled to perform when geopolitical risk flares.

As investors look beyond the initial rush into gold and silver, attention is shifting toward what comes next. With supply constraints tightening, strategic classifications changing, and geopolitics increasingly shaping commodity markets, platinum is emerging as a serious question for 2026 rather than a forgotten footnote.

What’s driving the hard-asset shift?

The renewed US–Europe standoff over Greenland has reinforced demand for precious metals, but it did not create it. Gold and silver were already rallying before geopolitical tensions resurfaced, driven by rising concerns over fiscal discipline, monetary credibility, and institutional reliability in the United States. Long-end Treasury yields climbing during risk events have become a recurring signal that confidence, not growth, is being questioned.

This environment has exposed a critical vulnerability in portfolio construction. Assets that depend on government promises - currencies and sovereign bonds - are no longer providing consistent protection when uncertainty rises. As a result, capital has flowed toward assets that lie entirely outside the financial system. Gold benefits first in these moments, but history shows that once the hard-asset theme takes hold, it tends to broaden.

Why it matters

What distinguishes this cycle from previous risk episodes is the erosion of trust in traditional safe havens, according to analysts. The dollar and the yen have struggled to attract the defensive flows they once did, while US Treasuries have reacted to geopolitical stress with higher yields rather than lower ones.

Markets appear increasingly sensitive to the scale of US deficits and the perception that monetary policy could face political pressure in the coming years.

Analysts have begun to frame the move into hard assets as structural rather than tactical. Ole Hansen of Saxo Bank has argued that metals are now responding to “system-level doubt rather than headline-driven fear”. In that context, diversification within the hard-asset space becomes as important as initial exposure, which helps explain why attention is expanding beyond gold.

Impact on the metals market

Gold remains the anchor, according to analysts, but silver’s outsized rally has started to raise questions. At current levels, silver risks triggering a collapse in industrial demand, particularly in price-sensitive sectors. That does not invalidate the bullish case, but it does complicate it, encouraging investors to reassess relative value within precious metals rather than adding indiscriminately.

Platinum stands out in this reassessment. Despite its strong performance in 2025, it remains well below its historical highs and has lagged gold over the past several years. More importantly, its supply-and-demand dynamics look increasingly fragile. Unlike gold, platinum is both an investment asset and a critical industrial input, making it more sensitive to shifts in manufacturing, regulation, and geopolitics.

Platinum’s supply constraints and industrial reality

Roughly 42% of platinum demand still comes from the automotive sector, where it is used in catalytic converters. For years, expectations of rapid electric vehicle adoption weighed heavily on prices. Those assumptions are now being revised. TD Securities expects internal combustion engine demand, especially in the US, to remain more resilient than previously forecast, offering continued support for platinum and palladium.

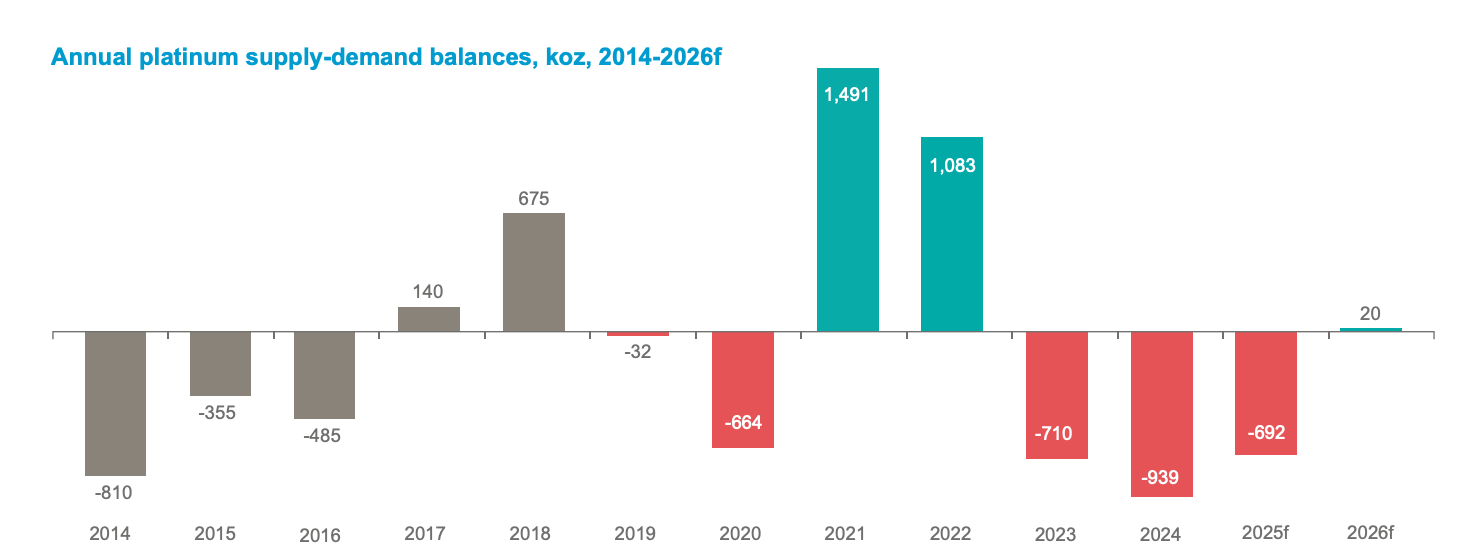

At the same time, supply is tightening. The World Platinum Investment Council reported that above-ground inventories now cover only about 5 months of demand, after 3 consecutive years of deficits.

Limited investment in new mining projects has capped production growth, leaving the market exposed to shocks. According to Nicky Shiels of MKS PAMP, the sector faces “persistent structural deficits” rather than temporary imbalances.

Geopolitics, critical metals, and strategic stockpiling

Platinum’s outlook has also been reshaped by politics. In November 2025, the US Geological Survey classified platinum and palladium as critical metals, elevating their strategic importance. That designation has intensified discussions around supply security, trade policy, and inventory management at both corporate and state levels.

The possibility of US tariffs under an ongoing Section 232 investigation, even if delayed, has reinforced a shift toward “just-in-case” stockpiling. In physical markets such as London, this has contributed to an artificial tightness, as material is withheld from circulation. In a world where strategic resources are increasingly treated as national assets, price formation is no longer purely an economic process.

Expert outlook for 2026

Forecasts for platinum in 2026 reflect this tension between opportunity and risk. MKS PAMP sees prices potentially reaching $2,000 per ounce, while TD Securities expects averages closer to $1,800 in the second half of the year. At the more cautious end, BMO Capital Markets projects prices around $1,375, arguing that any oversupply could ease pressure on spot markets.

What unites these views is uncertainty around inventories. WPIC scenarios suggest that continued exchange inflows could deepen deficits, while sustained outflows might even push the market into surplus by 2026. That sensitivity underscores why platinum is increasingly viewed as a strategic question rather than a simple continuation of the gold trade.

Key takeaway

The hard-asset rally is no longer just about gold. It reflects a deeper shift in how investors view risk, trust, and diversification. As silver tests levels that strain industrial demand, platinum is moving into focus as a metal shaped by supply tightness, strategic importance, and geopolitical risk. For 2026, the critical signals to watch will be inventories, trade policy, and whether investor demand expands beyond gold into the broader precious metals complex.

Platinum technical outlook

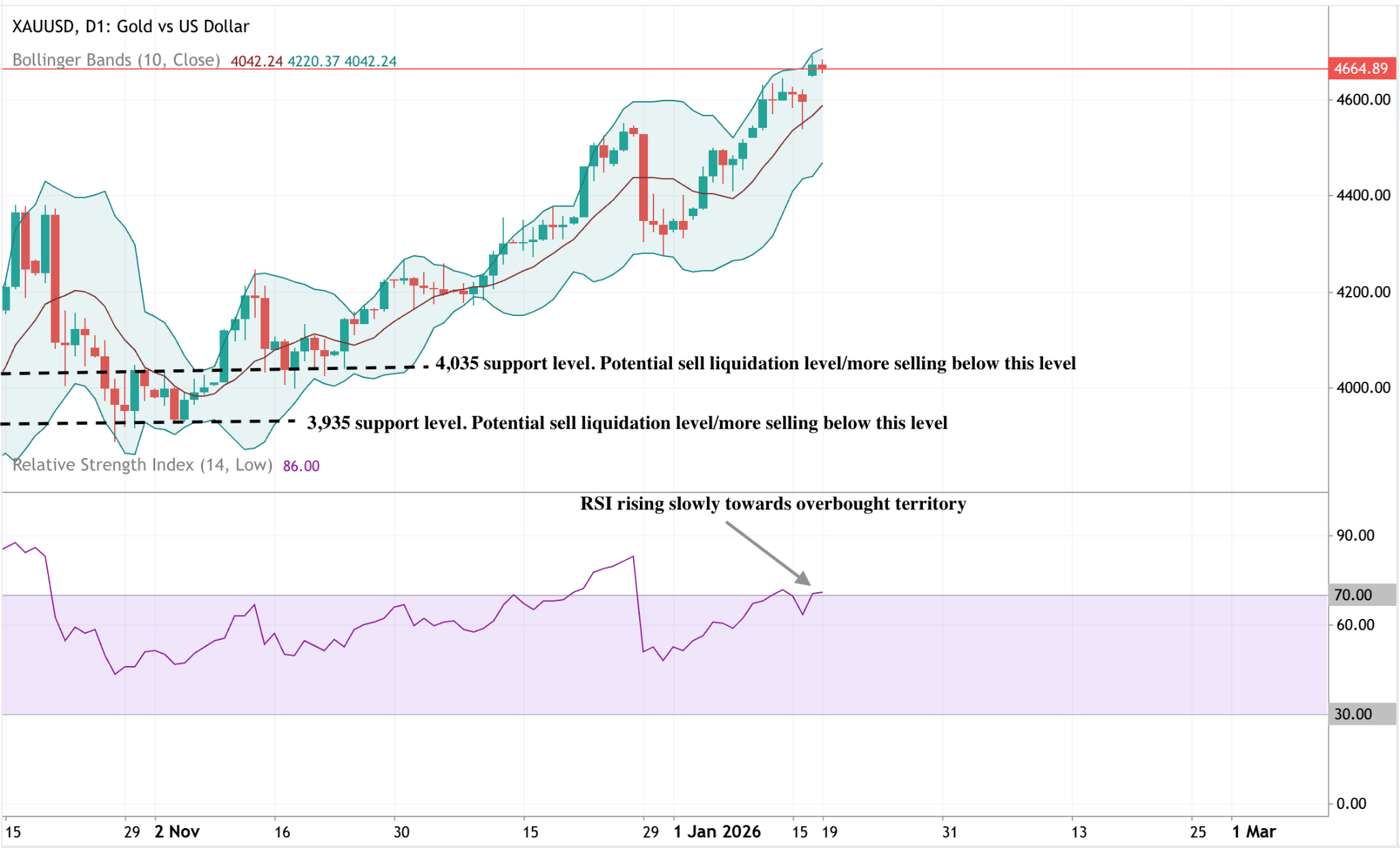

Platinum remains elevated following a sharp upside acceleration, with price consolidating near recent highs while trading along the upper Bollinger Band. The sustained width of the bands reflects persistently high volatility, even as the pace of the advance has slowed.

Momentum indicators show a moderation rather than a reversal, with the RSI dipping back toward the midline after previously reaching stretched levels. From a structural perspective, the broader move remains intact above the $2,200 area, while earlier breakout zones near $1,650 and $1,500 sit well below current prices, underscoring the magnitude of the recent advance. Overall, current price action reflects a pause near highs within a still-elevated volatility regime.

트럼프의 그린란드 전략으로 금과 은이 폭등하는 이유

금과 은은 워싱턴발 지정학적 리스크의 극적인 고조를 시장이 소화하면서 아시아 장 초반에 사상 최고치를 경신했습니다.

금과 은은 워싱턴발 지정학적 리스크의 극적인 고조를 시장이 소화하면서 아시아 장 초반에 사상 최고치를 경신했습니다. 미국 대통령 도널드 트럼프가 그린란드를 둘러싼 유럽 동맹국들에 대한 대규모 관세를 발표하자 투자자들은 안전자산으로 몰렸고, 글로벌 주식시장은 불안에 휩싸였습니다.

이번 움직임은 인플레이션이나 금리 인하와는 거의 관련이 없습니다. 오히려 무역 분열, 외교적 마비, 그리고 관세의 지정학적 지렛대화에 대한 불안이 커지고 있음을 반영합니다. 대서양을 가로지르는 긴장이 고조되면서, 금과 은은 다시 한 번 인플레이션 헤지보다는 정치적 바로미터 역할을 하고 있습니다.

금과 은을 끌어올리는 요인은 무엇인가?

금 가격의 폭발적 상승을 촉발한 직접적인 계기는 트럼프 대통령이 2월 1일부터 10% 관세를, 6월까지 25%로 인상하겠다고 위협한 것입니다. 이는 미국이 그린란드를 구매할 수 있도록 허용하지 않을 경우 독일, 프랑스, 덴마크, 영국, 스웨덴, 노르웨이, 핀란드, 네덜란드 등 8개 유럽 국가에 적용됩니다. 이들 국가는 모두 오랜 미국 동맹국입니다.

시장은 관세 자체뿐만 아니라 그 선례에 반응했습니다. 무역 정책을 영토 요구와 직접적으로 연결하는 것은 경제적 강압의 급격한 고조를 의미합니다. 투자자들은 보복, 정책 마비, 장기적 불확실성의 위험을 빠르게 가격에 반영했으며, 이러한 조건에서 금은 역사적으로 강세를 보여왔습니다. 유럽 관계자들은 이번 조치가 대서양 관계에서 “위험한 하강 나선”을 초래할 수 있다고 경고하며, 외교가 충격을 억제하기 어려울 수 있음을 시사했습니다.

은 역시 금을 따라 상승했지만 변동성은 더 컸습니다. 금은 공포에 의한 자금 유입의 즉각적인 수혜를 받는 반면, 은의 반응은 안전자산 수요와 산업 혼란에 대한 우려가 혼합된 결과입니다.

유럽 지도자들이 최대 930억 유로 상당의 미국산 제품에 대한 보복 조치를 공개적으로 논의하면서, 공급망 붕괴와 제조업 둔화에 대한 우려가 은 가격을 지지하기 시작했습니다.

왜 중요한가

이번 랠리는 귀금속의 상승 동인이 변화하고 있음을 시사하기 때문에 중요합니다. 최근 금의 강세는 미국 고용지표가 견조하고 연방준비제도의 단기 금리 인하 기대가 약화되는 상황에서도 지속되고 있습니다. 선물시장은 현재 연준의 다음 완화 시점을 6월 이후로 보고 있지만, 금은 계속해서 상승세를 이어가고 있습니다.

이러한 괴리는 더 깊은 우려를 드러냅니다. 투자자들은 더 이상 금리나 인플레이션 경로에만 집중하지 않습니다. 대신 쉽게 모델링하거나 헤지할 수 없는 정치적 리스크에 반응하고 있습니다.

Saxo Markets의 수석 투자 전략가 Charu Chanana는 “이것이 수사에서 정책으로 전환되는지”가 핵심 질문이라고 밝혔습니다. 일단 마감 시한이 정해지면 시장은 위협을 실제로 받아들여야 하기 때문입니다.

시장, 무역, 투자자에 미치는 영향

전반적인 시장 반응은 신속했습니다. 유럽과 미국 주식 선물은 하락했고, 미국 달러는 유로, 파운드, 엔화 대비 약세를 보였습니다. 달러 약세는 금에 대한 전통적인 역풍을 제거하며 상승 모멘텀을 더욱 강화했습니다.

중요하게도, 이는 미국 국채 수익률이 여전히 높은 상황에서 발생하고 있어, 이번 움직임이 통화 완화가 아니라 위험 회피에 의해 주도되고 있음을 보여줍니다.

은의 역할은 더 복잡합니다. 무역 긴장이 고조되면서도 세계 경제가 침체에 빠지지 않는다면, 공급이 더 타이트해지고 전략 산업에 노출된 덕분에 은이 금보다 더 좋은 성과를 낼 수 있습니다. 그러나 관세로 인해 산업 생산이 크게 둔화된다면, 은은 성장 둔화 뉴스에 더 큰 조정을 겪을 수 있습니다. 이러한 이중 노출이 현재 은 시장에서 보이는 변동성 확대를 설명합니다.

투자자들에게 메시지는 분명합니다. 귀금속은 다시 한 번 포트폴리오 보험으로 간주되고 있습니다. ETF 자금 유입과 파생상품 포지셔닝은 기관 수요가 가속화되고 있음을 시사하며, 실물 소비는 부차적입니다. 초점은 보석이나 산업적 사용이 아니라 자본 보존에 맞춰져 있습니다.

전문가 전망

앞으로 단기적으로 금의 향방은 트럼프의 관세 위협이 실제로 시행될지, 아니면 협상을 통해 완화될지에 달려 있습니다. 2월 1일은 시장에 중요한 날짜가 되었습니다. 정책 실행이 확인되면 금은 미지의 영역으로 더 깊이 진입할 수 있으며, 일부 은행 애널리스트들은 보복이 이어질 경우 온스당 $4,800 이상 시나리오를 이미 제시하고 있습니다.

은의 전망은 무역 긴장과 경제 회복력의 교차점에 달려 있습니다. 지정학적 스트레스가 지속되면서도 성장세가 유지된다면, 은이 상대적으로 더 유리할 수 있습니다. 반면 무역 흐름이 급격히 악화된다면 금이 격차를 더 벌릴 가능성이 높습니다. 투자자들은 또한 EU가 블록의 대(對)강압 수단(anti-coercion instrument) 발동을 논의하는지 주목하고 있는데, 이는 거의 사용되지 않는 도구로, 분쟁을 크게 격화시킬 수 있습니다.

핵심 요약

금의 사상 최고치 경신은 경제적 약세가 아니라 정치적 충격에 대한 반응입니다. 트럼프의 그린란드 연계 관세 위협은 무역전쟁 우려를 되살리며 투자자들을 실물 자산으로 몰아넣었습니다. 은도 동참하고 있지만 성장 리스크에 더 민감하게 반응하고 있습니다. 이번 랠리가 이어질지는 이제 한 가지 질문에 달려 있습니다. 이 위협이 실제 정책으로 이어질 것인가, 아니면 외교가 다시 통제권을 되찾을 것인가?

은 기술적 전망

은은 약 $93까지 급등하며 30일 만에 약 38.7% 상승했고, 거래량은 평소의 15배에 달하는 것으로 추정됩니다. 이는 수십 년 만에 가장 공격적인 은 랠리 중 하나입니다. 이번 움직임으로 은은 명확히 가격 확장 구간에 진입했으며, 기술적 조건은 대개 랠리 말기 또는 급등 국면에서 나타나는 특징을 보이고 있습니다. 금 역시 급격히 상승하며 귀금속 전반의 모멘텀을 강화하고 있습니다.

추세 강도는 부인할 수 없습니다. ADX 수치가 52에 근접해 매우 강하고 성숙한 추세를 나타내며, 모멘텀 지표는 여러 기간에 걸쳐 과열 상태입니다: 일간 차트에서 RSI는 70을 상회하고, 주간은 86, 월간은 90을 넘습니다. 이 조합은 강력한 상승 모멘텀을 반영하지만, 랠리가 성숙해지면서 피로 리스크도 커지고 있음을 시사합니다.

가격은 상단 Bollinger Band를 따라 움직이며 변동성이 확대되고 있습니다. 이는 전형적인 포물선형 프로필입니다. 동시에, 구조적으로 의미 있는 가장 가까운 지지선은 $73 부근에 위치해 있어, 현재 가격보다 20% 이상 낮아 이번 상승이 얼마나 과도한지 보여줍니다. 역사적으로 ADX가 이처럼 극단에 도달하면, 모멘텀 상실 후에는 얕은 조정이 아니라 급격하고 빠른 하락이 뒤따르는 경향이 있습니다.

금 기술적 전망

금은 강한 상승세를 보인 후 최근 고점 부근에서 거래를 이어가고 있으며, 가격은 상단 Bollinger Band에 근접해 있습니다. 이는 지속적인 강세 모멘텀을 시사하지만 단기적으로 과열된 상태이기도 합니다. 변동성은 확대된 상태로, 이는 확신 없는 움직임이 아니라 강한 참여를 반영합니다.

모멘텀 지표도 유사한 조건을 보입니다: RSI는 점진적으로 과매수 구간에 접근하고 있어, 모멘텀은 견고하지만 더 이상 급격히 가속화되지는 않고 있음을 시사합니다. 구조적으로는 전반적인 추세가 유지되고 있으며, 가격은 $4,035와 $3,935 구간 위에서 지지를 받고 있습니다. 최근 가격 흐름은 즉각적인 추세 전환보다는 조정 국면을 시사합니다.

사상 최고치 달성 후 은값이 하락하는 이유

애널리스트들은 은값이 사상 최고치까지 끌어올렸던 조건들이 변화했기 때문에 하락하고 있다고 말합니다. 이번 움직임은 올해 상품 시장 전반에서 나타난 가장 강력한 랠리 중 하나에 결정적인 일시 정지를 의미합니다.

은값이 사상 최고치까지 끌어올렸던 조건들이 변화했기 때문에 하락하고 있습니다. 이번 주 초 약 $93.90의 사상 최고치에 근접한 뒤, 현물 은은 금요일 아시아 세션에서 2% 이상 하락하며 온스당 약 $90.40에 거래되었습니다. 이번 움직임은 올해 상품 시장 전반에서 나타난 가장 강력한 랠리 중 하나에 결정적인 일시 정지를 의미합니다.

이번 조정은 무역 관련 공급 우려 완화, 미국 금리 인하 기대감 지연, 지정학적 리스크 완화가 복합적으로 작용한 결과입니다. 이 요인들이 단기적으로 은값 급등을 이끌었던 프리미엄을 제거했으며, 장기적인 구조적 수요는 여전히 견고하게 유지되고 있습니다.

은값 하락의 원인은?

은값 하락의 가장 직접적인 촉매제는 미국 무역 정책의 변화였습니다. 도널드 트럼프 대통령은 미국 무역 당국에 핵심 파트너들과의 협상에 나서도록 지시했으며, 이는 주요 광물 수입에 즉각적인 관세를 부과하는 대신이었습니다. 이 결정은 이번 주 초 은값에 강하게 반영됐던 공급 측 리스크를 직접적으로 제거했습니다.

은의 반응은 글로벌 시장에서의 이중적 역할을 보여줍니다. 은은 귀금속이자 전자, 신재생 에너지, 첨단 제조업에 사용되는 핵심 산업 소재로서 공급망 기대치에 매우 민감합니다. 관세 리스크가 사라지자 가격에 내재된 희소성 프리미엄이 빠르게 해소되었고, 사상 최고치 랠리 이후 차익 실현 매물이 쏟아졌습니다.

왜 중요한가

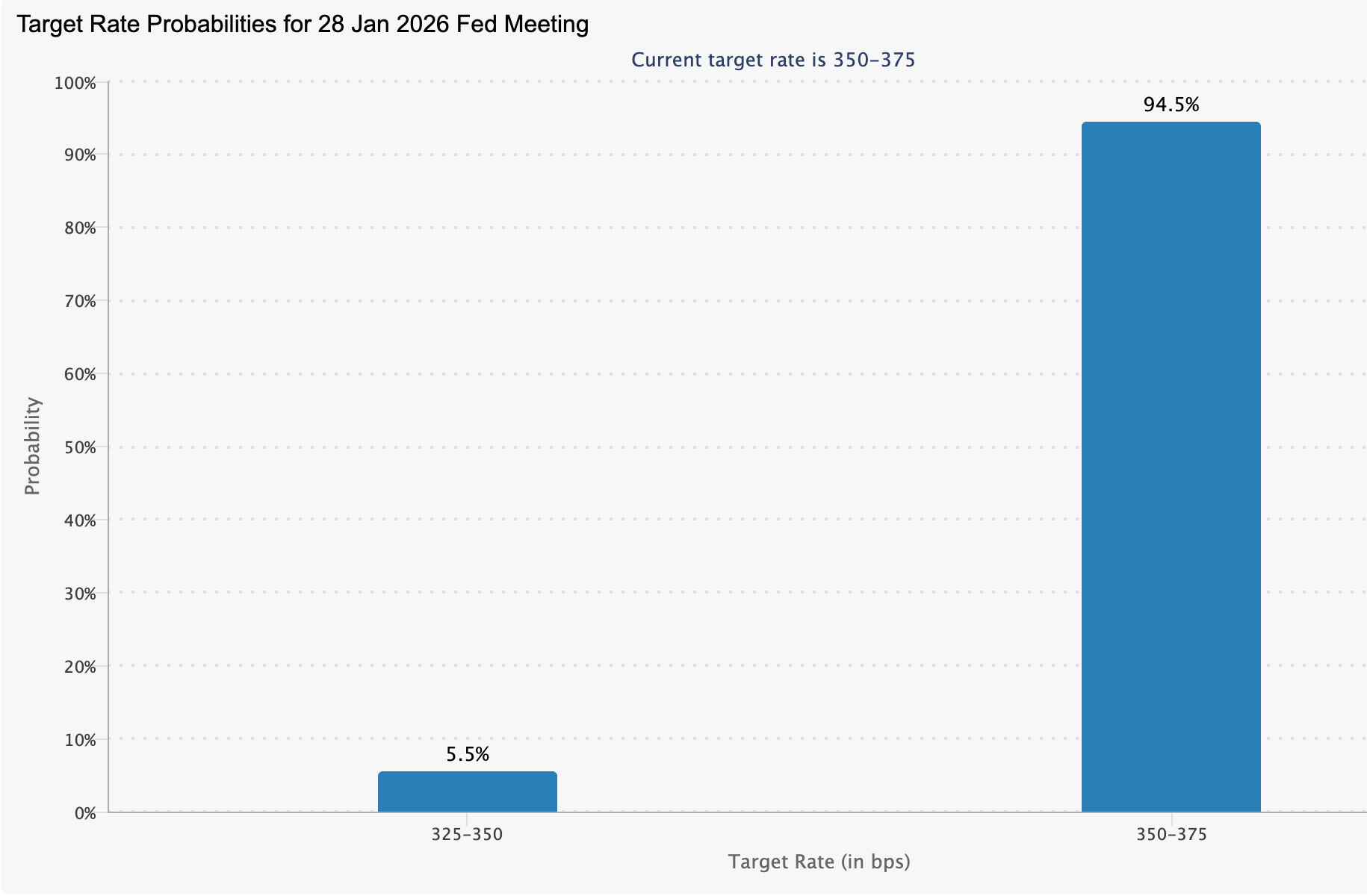

통화 정책도 추가적인 압박 요인으로 작용했습니다. 시장은 이제 Federal Reserve가 1월 회의에서 금리를 동결할 것으로 거의 완전히 반영하고 있으며, CME FedWatch는 변동 없음 확률을 약 95%로 나타내고 있습니다.

첫 금리 인하에 대한 기대는 인플레이션 데이터가 여전히 높게 유지되면서 6월로 미뤄졌습니다.

이러한 배경은 은의 단기 매력을 약화시킵니다. asset으로서 이자가 발생하지 않는 은은 금리가 높은 상태가 유지되고 미국 달러가 강세를 보일 때 덜 매력적으로 보입니다.

Mehta Equities의 상품 담당 부사장 Rahul Kalantri는 최근 미국 거시경제 지표가 달러를 수주 만에 최고치로 끌어올려, 견고한 기초 수요에도 불구하고 금속 가격에 역풍을 불러왔다고 언급했습니다.

귀금속 시장에 미치는 영향

은값 하락은 귀금속 전반에 영향을 미쳤습니다. 2월 인도분 금 선물은 온스당 0.55% 하락한 $4,611을 기록했고, 현물 금도 약 $4,604.52로 하락했습니다. 플래티넘과 팔라듐 역시 동반 하락하며, 이는 은에 국한된 약세가 아니라 전반적인 차익 실현 움직임을 반영합니다.

지정학적 분위기도 영향을 미쳤습니다. 트럼프 대통령이 이란에 대해 덜 대립적인 태도를 보이면서 즉각적인 안전자산 수요가 줄었고, 주식 시장의 위험 선호가 개선되었습니다. 아시아 주가지수는 대체로 상승하며 월가의 긍정적인 분위기를 따라갔고, 금은 방어적 포지션 해소로 $4,590까지 추가 하락했습니다. 위험 심리 변화 시 금과 동조하는 경향이 있는 은도 이에 따라 움직였습니다.

전문가 전망

단기 조정에도 불구하고, 은의 펀더멘털은 장기적으로 여전히 긍정적입니다. 미국은 주요 광물 수요를 충족할 충분한 국내 생산 능력이 부족하다는 점을 공개적으로 인정했으며, 이는 은의 전략적 역할을 여러 산업에서 더욱 강화합니다. 이러한 구조적 배경은 최근의 가격 상승분을 소화하는 과정에서도 장기적 낙관론을 뒷받침합니다.

당분간 은은 거시경제 신호에 의해 좌우될 것으로 보입니다. Federal Reserve의 커뮤니케이션, 미국 달러의 움직임, 그리고 지정학적 긴장 재점화 여부가 금속 가격의 안정 또는 추가 조정 여부를 결정할 가능성이 높습니다. 명확한 신호가 나오기 전까지는 최근 고점 아래에서의 조정세가 뚜렷한 추세 전환보다 더 유력해 보입니다.

핵심 요약

은값이 하락하는 이유는 단기적으로 사상 최고치까지 끌어올렸던 요인들이 변화했기 때문입니다. 관세 리스크 완화, 금리 인하 기대감 지연, 위험 선호 개선이 즉각적인 가격 프리미엄을 줄였습니다. 그럼에도 불구하고, 강한 산업 수요와 전략적 중요성은 전반적인 추세를 계속 뒷받침합니다. 다음 결정적 움직임은 거시 정책 신호와 글로벌 위험 요인에 달려 있습니다.

기술적 관점: 조정 속에 숨은 모멘텀

기술적 관점에서 보면, 은은 조정 국면 속에서도 이례적으로 강한 모멘텀을 유지하고 있습니다.

일간 모멘텀 지표는 높은 수준을 보이고 있으며, 14일 상대강도지수(RSI)는 약 70.7로, 급등 이후 과매수 구간에서 흔히 나타나는 수치입니다.

추세 강도 역시 두드러집니다. 평균 방향성 지수(ADX)는 51.18로, 이는 역사적으로 매우 높은 수치로, 모멘텀 약화가 아니라 예외적으로 강한 방향성 움직임을 반영합니다.

.jpeg)

Nvidia의 'DRIVE' 혁신이 테슬라에 재앙을 가져올 수 있을까?

Nvidia의 DRIVE 플랫폼이 테슬라의 데이터 우위를 없애지는 않지만, 시장 전반에 완전 자율주행 진입 장벽을 낮춥니다.

요약하자면, 애널리스트들에 따르면 그렇지 않지만, 이는 테슬라의 가장 강력한 투자 내러티브 중 하나를 약화시킵니다.

Nvidia의 확장된 DRIVE 플랫폼이 갑자기 테슬라를 자율주행 분야에서 무의미하게 만들지는 않으며, 수년간의 독점 데이터와 소프트웨어 개발을 지우지도 않습니다. 하지만 이 플랫폼은 완전 자율주행의 진입 장벽을 낮춰, 경쟁 자동차 제조사들이 한때 복제하기 어려워 보였던 자율주행 도구에 더 빠르고 저렴하게 접근할 수 있도록 합니다.

이 차이는 중요합니다. 테슬라의 기업가치는 점점 현재 차량 판매(2025년 8.5% 감소)보다는 미래 자율주행에 기반을 두고 있기 때문입니다. Nvidia의 CES 2026 발표는 논쟁의 구도를 바꿉니다. 자율주행이 여전히 미래 운송의 핵심이 될 수 있지만, 이제는 단일 승자 경쟁처럼 보이지 않습니다. 투자자들에게 중요한 질문은 자율주행이 도입될지 여부에서 누가 먼저 수익화할지로 이동하고 있습니다.

Nvidia가 자율주행에 진출하는 동인은?

Nvidia의 자율 시스템 진출은 핵심 사업에서 벗어난 일이 아닙니다. 이는 인공지능을 데이터 센터를 넘어 실제 환경으로 확장하려는 의도적인 움직임으로, 기계가 실시간으로 불확실성을 해석해야 하는 영역입니다.

2025 회계연도에 Nvidia는 주로 AI 인프라에서 1,152억 달러의 데이터 센터 매출을 올렸으며, 이는 응용 자율주행에 대규모 투자할 수 있는 기반과 자본을 제공했습니다. CES 2026에서 Nvidia는 Alpamayo 모델군을 중심으로 한 DRIVE 플랫폼의 대규모 업그레이드를 공개했습니다. 이전의 자율 시스템이 주로 패턴 인식에 의존했던 것과 달리, Alpamayo는 추론 기반 의사결정에 중점을 둡니다.

이 변화는 업계에서 가장 어려운 문제 중 하나인 드물고 예측 불가능한 '롱테일' 이벤트, 즉 안전을 자주 위협하는 상황을 겨냥합니다. Nvidia는 대규모 오픈 데이터셋과 AlpaSim과 같은 시뮬레이션 도구를 결합해, 테슬라의 10년 데이터 우위가 없는 제조사들도 개발 기간을 단축할 수 있도록 지원합니다.

테슬라의 자율주행 내러티브에 중요한 이유

테슬라의 투자 논리는 점차 차량에서 소프트웨어 중심의 자율주행으로 이동해왔습니다. 차량 판매가 감소했음에도, 투자자들은 Cybercab 로보택시와 자율주행 호출 서비스의 미래 가치를 반영해 2025년 테슬라 주가를 사상 최고치로 끌어올렸습니다. Ark Invest는 2029년까지 로보택시에서 연간 7,560억 달러의 매출을 예상하고 있는데, 이는 테슬라의 현재 매출을 훨씬 뛰어넘는 수치입니다.

문제는 시기입니다. 테슬라의 Cybercab은 2026년 4월까지 대량 생산에 들어가지 않을 것으로 예상되며, Full Self-Driving 소프트웨어는 미국에서 무감독 사용 승인을 받지 못한 상태입니다. 규제 승인 지연은 기대와 실행 간의 격차를 더욱 벌릴 위험이 있습니다. Nvidia의 발표가 테슬라의 길을 막지는 않지만, 투자자들이 지연에 가장 민감한 시점에 그 길을 더 혼잡하게 만듭니다.

자율주행차 시장에 미치는 영향

Nvidia의 확장된 DRIVE 생태계는 다양한 경쟁자들의 역량을 강화합니다. Toyota, Mercedes-Benz, Volvo, Hyundai, Jaguar Land Rover 등 글로벌 자동차 제조사들은 이미 Nvidia의 하드웨어와 소프트웨어를 활용해 자율주행차 프로그램을 가속화하고 있습니다. 추론 기반 AI 도구의 추가는 개발 비용을 낮추고 기간을 단축시켜, 기존 제조사들이 테슬라의 우위를 따라잡을 수 있게 합니다.

한편, Alphabet의 Waymo는 운영상의 우위를 계속 넓혀가고 있습니다. Waymo는 현재 미국 5개 도시에서 매주 45만 건 이상의 유료 자율주행 호출 서비스를 제공하며, 경쟁사들이 따라잡기 힘든 실제 데이터와 규제 신뢰도를 쌓고 있습니다. 테슬라의 Cybercab이 서비스를 시작할 때, 완전히 새로운 시장을 개척하는 것이 아니라 이미 자리 잡은 시장을 따라잡으려는 시도가 될 것입니다.

전문가 전망: 과대광고와 실행의 차이

Nvidia의 CES 발표에 대한 시장 반응은 신속했으며, 일부 투자자들은 이를 자율주행의 전환점으로 해석했습니다. 그러나 Morgan Stanley는 신중함을 권고했습니다. 이 은행은 새로운 도구가 곧바로 상업적 지배로 이어지지 않으며, 통합, 검증, 비용 관리가 진정한 차별화 요소라고 지적했습니다.

애널리스트 Andrew Percoco는 자율주행이 단일 제품 사이클이 아닌 수년에 걸친 실행 과제임을 강조했습니다. Nvidia가 도구를 제공하더라도, 제조사들은 대규모 안전성 입증과 규제 승인을 받아야 합니다. 결정적인 단계는 2026년에 시작되며, Nvidia의 파트너들이 실제 배포를 시도하고 테슬라는 약속에서 유료 서비스로 전환을 시도하게 됩니다.

핵심 요약

Nvidia의 DRIVE 확장은 테슬라에 재앙을 의미하지는 않지만, 자율주행이 테슬라만의 전유물이라는 인식을 약화시킵니다. Nvidia는 자율주행 개발의 비용과 복잡성을 낮춤으로써, 중요한 시점에 경쟁 구도를 재편하고 있습니다. 앞으로 1년이 테슬라가 비전을 수익으로 전환할 수 있을지, 아니면 경쟁사들이 격차를 좁힐지 결정할 것입니다. 시장에서는 이제 야망보다 실행이 더 중요해졌습니다.

테슬라 기술적 전망

테슬라는 최근 고점에서 급격히 저항을 받은 후 $495 아래에서 횡보 중이며, 가격은 최근 범위의 중간 지점으로 되돌아가고 있습니다. 볼린저 밴드는 확장 이후 수축하기 시작해, 이전 방향성 움직임 이후 변동성 둔화를 시사합니다. 이는 모멘텀이 가속화보다는 안정화되는 조건과 일치합니다.

RSI는 중간선 부근에서 움직이며, 이전 상승세가 진정된 후 중립적인 모멘텀을 반영합니다. 전반적으로 가격 움직임은 새로운 방향성 돌파보다는 넓은 범위 내에서의 일시적 멈춤을 시사하며, 시장 참여자들은 상승 실패 이후 모멘텀을 재평가하고 있습니다. 이러한 기술적 조건은 Deriv MT5의 고급 차트 도구를 통해 실시간으로 모니터링할 수 있으며, 트레이더들은 글로벌 시장에서 가격 움직임, 변동성, 모멘텀을 분석할 수 있습니다.

비트코인의 9만5천 달러 테스트: 돌파인가, 허상인가?

비트코인의 9만5천 달러 돌파는 조건부 돌파입니다. 인플레이션이 완화되고 있지만, 분석가들은 이번 랠리가 여전히 강한 미국 수요의 불꽃이 부족하다고 말합니다.

비트코인이 95,000달러를 돌파한 모습은 인상적이지만, 이번 랠리는 명확한 탈출보다는 조건부 돌파로 보는 것이 가장 적절합니다. 미국 인플레이션 완화와 글로벌 유동성 개선에 힘입어 가격이 급등했지만, 한 가지 중요한 요소가 여전히 부족합니다: 강한 미국 수요입니다. 이 수요가 없다면, 이번 움직임은 가속화보다는 정체될 위험이 있습니다.

이러한 긴장감이 현재 시장의 중심에 자리하고 있습니다. 글로벌 투자자들은 거시경제적 내러티브에 동참하고 있고, 파생상품 트레이더들은 하락 포지션에서 강제로 퇴출되고 있습니다. 하지만 미국 현물 시장의 참여는 여전히 미미합니다. 비트코인이 이번 급등을 지속적인 추세로 전환할 수 있을지는 이제 모멘텀보다는 다음에 누가 진입하느냐에 달려 있습니다.

비트코인의 최근 움직임을 이끄는 요인은?

직접적인 촉매제는 예상보다 낮은 미국 인플레이션 데이터에서 나왔으며, 이는 Federal Reserve가 올해 금리 인하를 계속할 것이라는 기대를 강화시켰습니다. 낮은 인플레이션은 Treasury 수익률에 대한 압박을 완화하고 금융 여건을 느슨하게 만들었습니다. 이 조합은 역사적으로 비트코인과 기타 위험 자산을 지지해왔습니다.

정치적 불확실성도 반응을 증폭시켰습니다. 미국 법무부가 Federal Reserve와 관련된 대배심 소환장을 발부했다는 보도가 시장을 불안하게 하고 달러를 약세로 만들었습니다. 이에 따라 투자자들은 중앙은행 리스크로부터 보호받을 수 있는 자산으로 이동했습니다. 비트코인은 이에 4% 이상 상승했고, 이더, 솔라나, 카르다노는 단일 세션에서 7~9% 급등했습니다.

왜 중요한가

미국 수요는 일시적 랠리와 지속적인 강세장이 나타나는지를 결정하는 핵심 요인이었습니다. 미국 자본이 유입되면 가격 강세가 지속되는 경향이 있습니다. 반면, 그렇지 않으면 상승세는 레버리지와 해외 자금 유입에 의존하게 되어 더 취약해집니다.

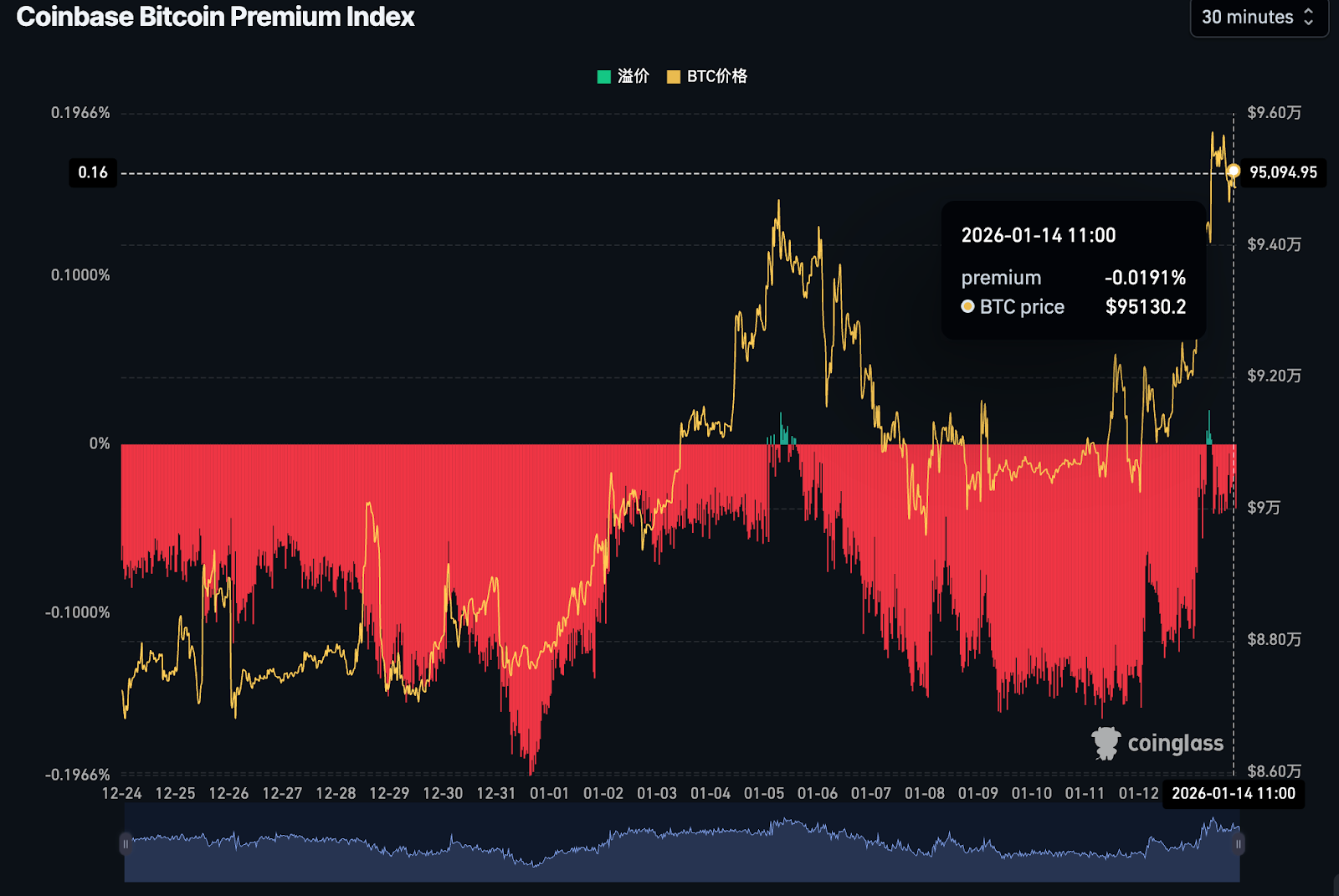

싱가포르 기반 암호화폐 거래소 Phemex에 따르면, Coinbase 프리미엄이 마이너스라는 것은 “강한 매도 압력과 미국 시장에서의 자본 유출 가능성”을 시사합니다.

이 경고가 중요한 이유는, 프리미엄이 2024년 11월 미국 대선 직후 마이너스로 전환된 이후 비트코인 가격이 상승했음에도 불구하고 대부분 그 상태를 유지하고 있기 때문입니다.

한 가지 설명은 규제에 있습니다. 미국 투자자들은 암호화폐 감독을 명확히 하려는 입법안인 Clarity Act를 기다리고 있는 것으로 보입니다. 상원은 초당적 지지를 확보하기 위해 1월 말까지 중요한 심의를 연기했으며, 이로 인해 유리한 거시경제 환경에도 불구하고 기관 투자자들은 신중한 태도를 유지하고 있습니다.

암호화폐 시장에 미치는 영향

이번 랠리는 이미 포지션에 변화를 가져왔습니다. 하루 만에 6억 8,800만 달러 이상의 암호화폐 파생상품 포지션이 청산되었으며, 이 중 약 6억 300만 달러가 숏 포지션이었습니다. 약 12만 2천 명의 트레이더가 가격 급등으로 청산당했습니다.

이러한 강제 매수 물결이 비트코인을 95,000달러 이상으로 끌어올렸지만, 동시에 레버리지가 빠르게 다시 쌓였습니다. 가격이 과거에 대규모 매도가 발생했던 수준에 근접하면서 미결제약정이 증가하고 있습니다. 이 조합, 즉 저항선 근처에서의 레버리지 증가는 급격한 양방향 변동성 가능성을 높입니다.

암호화폐를 넘어, 더 넓은 시장 환경도 위험 선호를 뒷받침하고 있습니다. 아시아 주식은 사상 최고치를 경신했고, 은 가격은 온스당 90달러를 돌파했으며, 금은 사상 최고치 바로 아래에서 움직이고 있습니다. 투자자들은 점점 더 방어적 결과보다는 느슨한 금융 환경과 통화 불안정성에 대비해 포지션을 잡고 있습니다.

전문가 전망

대부분의 분석가들은 비트코인의 장기적 추세가 여전히 긍정적이라고 보지만, 이번 랠리의 질에 대한 의구심이 커지고 있습니다. 미국 현물 수요가 다시 살아나지 않는 한, 글로벌 유동성이 계속 개선되더라도 가격 상승이 지속적으로 이어지기는 어려울 수 있습니다.

여러 전략가들은 Clarity Act가 승인될 경우 대기 중인 미국 자본의 유입을 촉진해 비트코인을 새로운 사상 최고치로 끌어올릴 수 있다고 주장합니다. 그 전까지는, 시장은 근본적인 변화보다는 레버리지 청산에 따른 조정에 취약한 상태로 남아 있습니다.

요약하자면, 비트코인은 상승하고 있지만, 아직 가장 영향력 있는 매수 주체의 적극적인 수용을 받고 있지는 않습니다.

핵심 요약

비트코인이 95,000달러를 돌파한 것은 거시경제 환경 개선과 글로벌 위험 선호를 반영하지만, 결정적인 돌파에는 미치지 못합니다. 강한 미국 수요의 부재로 인해 이번 랠리는 신념보다는 해외 자금과 레버리지에 의존하고 있습니다. 이번 움직임이 새로운 고점의 기반이 될지, 아니면 조정으로 이어질지는 규제, 현물 유입, 그리고 시장이 증가하는 레버리지를 어떻게 소화하느냐에 달려 있습니다. 앞으로 주목해야 할 신호는 가격이 아니라 참여입니다.

비트코인 기술적 전망

비트코인은 $84,700 지지 구간을 지킨 후 강세 모멘텀을 다시 시도하고 있으며, 현재 가격은 $95,000 영역을 향해 재차 상승하고 있습니다. 반등으로 RSI가 급격히 과매수 구간에 진입해 단기적으로 강한 모멘텀을 시사하지만, 동시에 단기 차익 실현 리스크도 높이고 있습니다.

구조적으로, BTC가 $84,700 이상을 유지하는 한 전반적인 회복세는 유효합니다. 다만, 상승세는 $104,000, 이어서 $114,000 및 $126,000에서 저항에 직면할 가능성이 높습니다. 현재 수준 이상에서 지속적으로 안착한다면 추가 상승을 지지하겠지만, 상승분을 지키지 못하면 비트코인은 다시 박스권에 머물며 새로운 상승 추세를 확인하지 못할 수 있습니다.

실버, 90달러 돌파: 이제 막 시작된 트렌드일 수 있는 이유

실버가 온스당 90달러를 돌파하면서, 애널리스트들은 이것이 단순한 모멘텀 급등인지, 아니면 깊은 구조적 트렌드의 시작인지 논쟁하고 있습니다.

애널리스트들에 따르면, 실버는 단순히 신기록을 세운 것 이상의 의미를 가집니다. 사상 처음으로 온스당 90달러를 돌파하면서, 이 금속은 시장으로 하여금 이번 상승이 단순한 모멘텀 급등인지, 아니면 더 깊고 구조적인 트렌드의 초기 단계인지 재평가하게 만들었습니다. 2026년에만 이미 25% 이상 상승한 실버 가격은 시가총액을 5조 달러 이상으로 끌어올렸으며, 거시경제와 산업 전반에서 그 중요성을 다시 부각시키고 있습니다.

이번 돌파가 특별한 이유는 그 배경에 있습니다. 완화된 근원 인플레이션, 연방준비제도(Fed) 금리 인하 기대감 상승, 실물 공급의 긴축, 그리고 커져가는 지정학적 불확실성이 서로를 강화하고 있습니다. 이러한 힘이 결집할 때, 실버는 조용히 고점을 찍는 경우가 드뭅니다. 이제 더 중요한 질문은 실버가 어떻게 90달러에 도달했는지가 아니라, 이를 이끄는 조건이 가격을 더 끌어올릴 만큼 충분히 강한지 여부입니다.

실버를 움직이는 요인은?

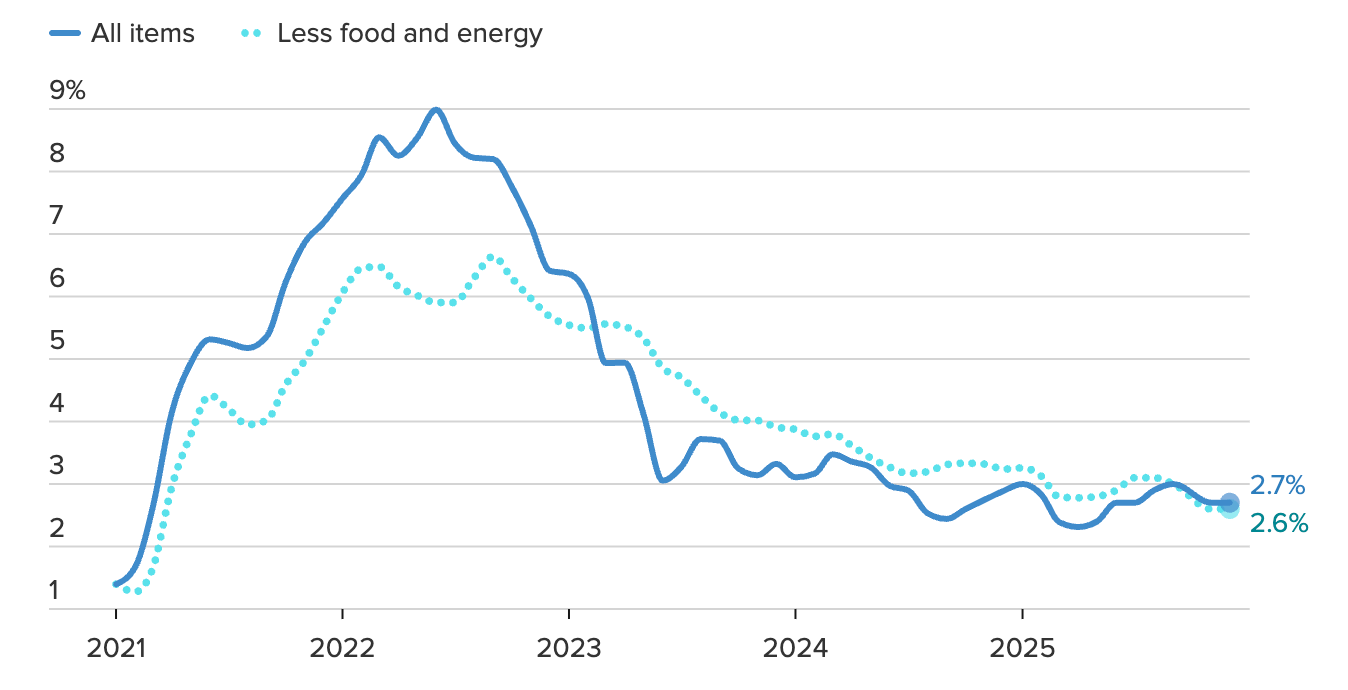

즉각적인 거시경제적 촉매는 미국 인플레이션 데이터에서 나왔습니다. 이 데이터는 가장 중요한 곳에서 디스인플레이션(물가상승률 둔화) 기조가 유지되고 있음을 보여줬습니다. 12월 근원 CPI는 전월 대비 0.2%, 전년 동월 대비 2.6% 상승에 그쳐 예상보다 다소 낮았고, 이에 따라 시장은 2026년에도 정책 완화가 여전히 가능하다는 쪽으로 기울었습니다.

금리 선물 시장은 올해 연방준비제도(Fed)의 두 차례 금리 인하를 반영하고 있으며, 연내 중반부터 완화가 시작될 수 있다는 확신이 커지고 있습니다.

이것이 중요한 이유는 실버가 금과 마찬가지로 이자를 제공하지 않기 때문입니다. 실질 금리가 하락하고 현금의 매력이 줄어들면, 귀금속 보유의 기회비용이 급격히 낮아집니다. 약세 달러 역시 또 다른 지지 요인으로 작용해, 달러 표시 상품 가격을 끌어올립니다. 금이 먼저 반응해 4,630달러를 돌파했지만, 실버는 모멘텀 펀드와 단기 트레이더들이 심리적 저항선인 90달러를 강하게 돌파하며 더 큰 힘으로 뒤따랐습니다.

지정학적 이슈도 랠리에 새로운 긴박감을 더했습니다. 이란을 둘러싼 긴장 고조와 함께, 도널드 트럼프 전 미국 대통령의 연방준비제도(Fed)의 독립성에 대한 재비판이 귀금속으로의 공격적인 안전자산 유입을 촉발했습니다 (Source: Reuters, 2026년 1월).

아시아 거래 세션 동안 실버 거래량은 일평균의 14배 이상으로 급증했고, 가격은 장중 7% 이상 뛰었습니다. 이는 애널리스트들에 따르면 개인투자자 투기보다는 기관의 포트폴리오 회전과 일치하는 패턴입니다.

실버는 통화적 헤지와 산업적 원자재라는 이중 역할을 하기에, 정치적 불확실성이 커질 때 금보다 더 큰 변동성을 보이곤 합니다.

왜 중요한가

실버 랠리는 단순한 인플레이션 헤지 그 이상입니다. 정책 예측 가능성에 대한 신뢰가 약화되면서 투자자 행동이 전반적으로 변화하고 있음을 반영합니다. 중앙은행에 대한 정치적 압박, 재정 우려, 지속되는 지정학적 긴장이 금융 시스템 밖에 있는 자산에 대한 수요를 되살렸습니다. 실버는 특히 투자자들이 금을 넘어 대안을 찾을 때 그 수혜를 입습니다.

이번 랠리의 차별점은 안전자산 수요가 구조적 희소성과 충돌하고 있다는 점입니다. BMI Research는 강한 투자 유입, 견고한 산업 수요, 제한된 공급 증가로 인해 글로벌 실버 시장의 공급 부족이 최소 2026년까지 지속될 것으로 전망합니다. 금과 달리, 실버는 충격을 쉽게 흡수할 수 있는 지상 재고가 충분하지 않습니다. 수요가 예상치 못하게 급증하면, 가격 조정은 빠르고 크게 나타나는 경향이 있습니다.

이러한 상호작용이 랠리 기간 동안 실버가 금을 능가한 이유를 설명해줍니다. 애널리스트들은 종종 실버가 거시경제적 스트레스 시기에 “레버리지된 금”처럼 움직인다고 표현합니다. 통화 불확실성과 실물 공급 부족이 동시에 존재할 때, 실버는 조용하거나 짧게 움직이는 경우가 거의 없습니다.

산업과 시장에 미치는 영향

상승하는 실버 가격은 이미 산업 공급망에 영향을 미치고 있습니다. 태양광 패널 제조업체, 전기차 생산업체, 기술 기업들은 전도성과 효율성 때문에 실버에 크게 의존합니다. 국제에너지기구(IEA)는 2030년까지 전 세계 태양광 발전 용량이 4배로 늘어날 수 있으며, 현재 기술이 유지된다면 연간 실버 생산량의 거의 절반이 태양광 산업에 소비될 수 있다고 추정합니다.

금융시장도 이에 발맞춰 반응하고 있습니다. 투자 수요가 급증하면서, 실버 ETF에는 실버의 거시경제적 헤지와 산업 성장 스토리 모두에 노출되기를 원하는 투자자들의 자금이 다시 유입되고 있습니다.

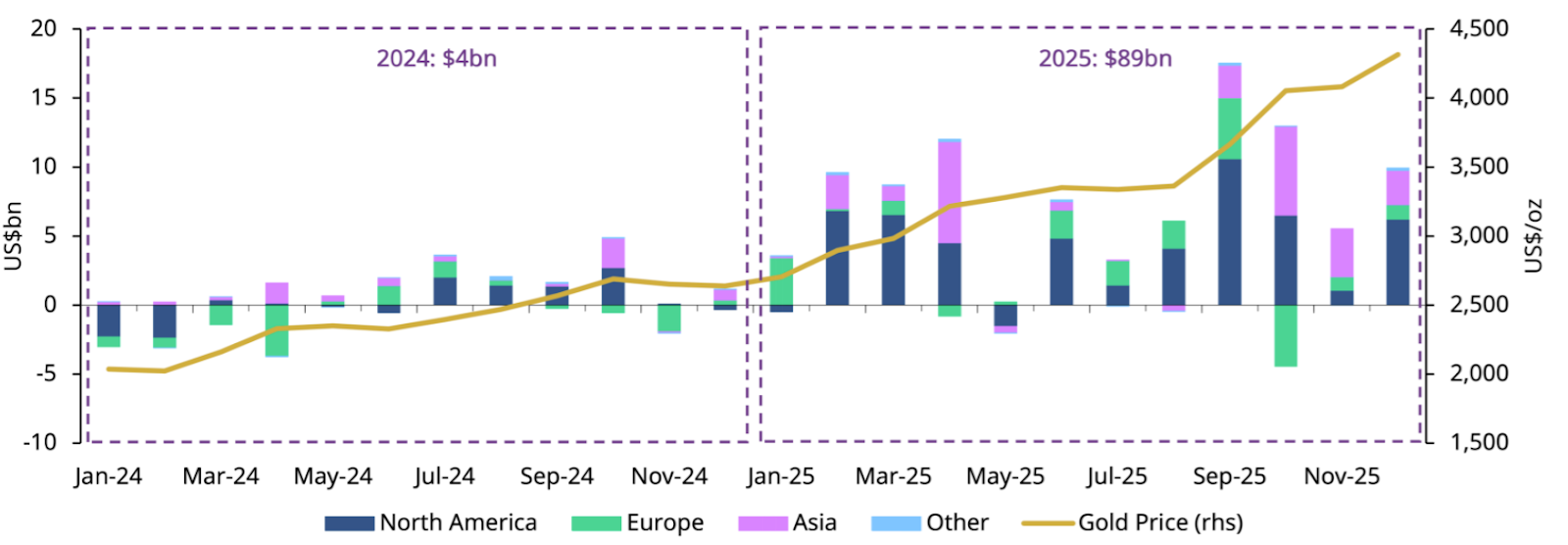

세계금협회(World Gold Council)는 2025년 한 해 동안 실물로 뒷받침되는 귀금속 ETF에 890억 달러의 자금이 유입되어 사상 최대 연간 기록을 세웠다고 추정합니다. 이러한 자금 유입은 장기 수요 기반을 제공해 하락 변동성을 완화하는 경향이 있습니다.

소비자에게 미치는 영향은 즉각적이지는 않지만 여전히 의미가 있습니다. 실버 가격 상승은 재생에너지, 전자제품, 데이터 인프라 전반의 생산비를 높여, 투자자들이 귀금속에 주목하게 만든 인플레이션 압력을 더욱 강화합니다.

전문가 전망

실버의 전망은 여전히 긍정적이지만, 변동성은 불가피할 것으로 보입니다. 실버는 모멘텀 국면에서 과도하게 상승한 뒤, 종종 급격하지만 일시적인 조정이 뒤따르는 역사가 있습니다. 그러나 이러한 조정이 실질 금리가 압박을 받고 공급 부족이 지속되는 한, 반드시 트렌드의 소진을 의미하지는 않습니다.

기관 전망은 점점 더 공격적으로 변하고 있습니다. Citigroup은 최근 실버가 향후 3개월 내 온스당 100달러에 근접할 수 있다고 전망했으며, 금 역시 5,000달러에 도달할 수 있다고 내다봤습니다. 이는 실질 금리 하락, 강한 투자 수요, 지속적인 공급 제약을 근거로 든 것입니다. 실버가 이제 그 목표치의 10% 이내에서 거래되고 있어, 이러한 목표는 더 이상 추상적이지 않으며 모멘텀 및 추세 추종 자금을 적극적으로 끌어들이고 있습니다.

주목해야 할 주요 신호는 인플레이션 추이, 중앙은행의 커뮤니케이션, 노동시장 데이터입니다. 근원 인플레이션이 다시 가속화된다면 금리 인하가 지연되고 조정이 촉발될 수 있습니다. 반대로 디스인플레이션이 유지된다는 확신이 생기면 추가 상승 가능성이 강화됩니다. 성장, 정책, 지정학적 불확실성이 계속 높은 한, 실버는 방어적 자산이자 산업 원자재로서 장기 트렌드를 이어갈 것입니다.

핵심 요약

실버의 90달러 돌파는 단순한 이정표 그 이상입니다. 완화된 인플레이션, 금리 인하 기대 상승, 지속적인 공급 부족, 실물 자산에 대한 수요 재개가 결합된 결과입니다. 변동성은 불가피하지만, 랠리를 이끄는 힘은 여전히 견고합니다. 다음 단계는 헤드라인보다는 거시경제 환경이 현금과 채권에 대한 신뢰를 계속 약화시키는지에 달려 있습니다.

실버 기술적 전망

실버는 이전 스윙 고점인 90.93달러 부근을 테스트하며, 사상 최고치에 근접한 가격발견 국면에 진입했습니다. 이 단계에서는 조정보다는 확장에 의해 움직이고 있어, 피보나치 레벨의 유용성이 제한적입니다.

77.53달러의 78.6% 되돌림 구간이 첫 번째 의미 있는 구조적 지지선이지만, 현재가 대비 약 14.5% 하락한 수준이어서 단기 포지셔닝에는 너무 멀리 있습니다.

모멘텀 신호는 후반부 트렌드 국면을 가리킵니다. 여러 기간의 RSI 지표가 확실히 과매수 상태이며, 단기 모멘텀이 장기 트렌드보다 더 과열되어 있습니다. 가격이 더 오르면서 모멘텀이 둔화되는 완만한 약세 다이버전스가 나타나고 있는데, 이는 상품 시장에서 급격한 조정이나 반전 전 흔히 나타나는 경고 신호입니다.

트렌드 강도는 여전히 견고하며, ADX가 강한 상승 추세를 확인하고 있지만, 신고가에서의 극단적 거래량은 지속적 돌파보다는 급격한 반전(블로우오프 무브) 위험을 높입니다.

상승세가 이어지려면 최근 고점 위에서 종가가 지속적으로 형성되고, 모멘텀이 유지되어야 합니다. 상승분을 지키지 못하거나 거래량이 줄고, 돌파 구간 아래로 종가가 내려가면 소진 신호로 간주되어 조정 또는 반전에 초점이 옮겨질 수 있습니다.

Google의 Gemini–Apple 계약이 AI의 결정적 순간인 이유

Siri에 탑재된 Gemini는 AI의 결정적 순간입니다: 경쟁의 무대가 '혁신 쇼'에서 대규모 실사용 배포로 이동했습니다.

Google이 Gemini 모델을 Apple의 Siri에 내장하기로 한 결정은 AI의 결정적 순간입니다. 이는 경쟁의 전장이 혁신 쇼에서 실제 배포로 이동했음을 의미합니다. 독립형 챗봇을 통해 주목을 끌기보다는, Alphabet은 20억 개가 넘는 활성 기기를 보유한 Apple의 생태계 안에 자리를 잡으며, 실제로 소비자 행동이 일어나는 곳에 AI를 배치했습니다.

시장 반응은 차분했으며, Alphabet 주가는 약 1% 상승했고 Apple은 장 마감 후 0.3% 올랐습니다. 하지만 그 의미는 초기 주가 움직임보다 훨씬 깊습니다. 이번 합의는 인공지능의 새로운 국면을 알리며, 누가 가장 화려한 모델을 먼저 출시하느냐보다 규모, 통합, 신뢰가 우선시되는 시대를 예고합니다.

Google의 Gemini 추진 동력은?

이 계약의 핵심은 Google의 오랜 전략을 반영합니다: 보여주기식이 아닌 인프라로 승부하라. 경쟁사들이 헤드라인을 장식하기 위해 경쟁하는 동안, Alphabet은 Gemini를 클라우드 서비스, 엔터프라이즈 도구, 그리고 이제 세계에서 가장 영향력 있는 소비자 하드웨어 플랫폼에 내장하는 데 집중해왔습니다. Siri의 개편은 Google에게 어떤 광고 캠페인으로도 살 수 없는 AI 배포 채널을 제공합니다.

인공지능의 경제성도 시기의 이유를 설명합니다. 최첨단 모델을 훈련하고 배포하려면 막대한 컴퓨팅 자원과 특수 칩이 필요하며, 이 분야에서 Google은 이미 산업 규모로 운영 중입니다. 칩 제조사들이 소비자 전자제품보다 AI 데이터 센터를 우선시함에 따라, 신뢰할 수 있는 AI 인프라에 대한 통제는 비용 부담이 아니라 경쟁 우위가 됩니다.

무엇보다도, Apple의 공식 채택은 Gemini의 성숙도를 입증합니다. Apple은 Gemini가 차세대 Apple Foundation Models를 구동할 것이라고 확인했으며, Apple Intelligence는 계속해서 기기 내와 Private Cloud Compute 프레임워크를 통해 실행되어 엄격한 프라이버시 기준을 유지합니다. 역량과 통제의 균형은 AI 파트너십에서 점점 더 결정적인 요소가 되고 있습니다.

중요한 이유

Alphabet에게 이번 합의는 AI 경쟁에서의 역할을 재정의합니다. 이제 Google이 경쟁력 있는 모델을 만들 수 있느냐의 문제가 아니라, 조용히 자신이 소유하지 않은 플랫폼 전반에 기본 AI 계층이 될 수 있느냐의 문제입니다. Equisights Research의 CEO인 Parth Talsania는 이번 움직임을 “OpenAI를 더 보조적인 역할로 전환시키는 것”이라고 설명하며, 배포가 단순한 모델 브랜드보다 더 중요할 수 있음을 강조했습니다.

투자자들이 주목하는 이유는 배포가 실험을 수익으로 전환하기 때문입니다. 일상 업무에 AI가 내장되면 클라우드 컴퓨트, 엔터프라이즈 서비스, 장기적 수익화 기회에 대한 꾸준한 수요가 창출됩니다. Alphabet은 이제 Apple의 프리미엄 사용자층에 도달하게 되었으며, 이 부문은 역사적으로 Google의 깊은 생태계 밖에 있었습니다.

이번 계약은 또한 Apple이 AI에서 “뒤처졌다”는 시장의 지속적인 내러티브와 Google이 이를 수익화하는 데 어려움을 겪는다는 인식에 도전합니다. 실제로 두 회사 모두 각자의 강점을 살려 실행 리스크를 줄이는 파트너십을 만들고 있습니다.

AI 및 스마트폰 시장에 미치는 영향

즉각적인 영향은 AI가 다음 업그레이드의 촉매가 되고 있는 스마트폰에서 나타날 것입니다. 2025년 전 세계 휴대폰 출하량은 2% 증가했으며, Apple이 20%의 점유율로 시장을 선도했습니다. 더 똑똑해진 Gemini 기반 Siri는 하드웨어 개선만으로는 충분하지 않은 시점에서 Apple이 업그레이드를 정당화할 수 있는 명확한 근거를 제공합니다.

Google에게 이번 계약의 의미는 휴대폰을 훨씬 넘어섭니다. Gemini를 통해 라우팅되는 AI 기반 상호작용이 늘어날수록 Google의 클라우드 인프라에 대한 수요가 증가하며, 소비자 사용과 엔터프라이즈 수익 간의 피드백 루프가 강화됩니다. 이 역학은 AI 워크로드가 칩과 데이터 센터 용량을 두고 경쟁이 치열해질수록 더욱 가치가 높아집니다.

영향력의 집중도는 주목받고 있습니다. Tesla의 CEO인 Elon Musk는 이번 발표 이후 “Google에 대한 비합리적인 권력 집중”이라고 공개적으로 경고했습니다. 규제 당국이 행동에 나설지와는 별개로, 이 발언은 Alphabet이 AI 가치 사슬 내에서 얼마나 결정적으로 자리를 잡았는지를 보여줍니다.

전문가 전망

애널리스트들은 대체로 이번 파트너십을 단기적 거래가 아닌 구조적 승리로 평가합니다. Wedbush의 Daniel Ives는 Apple에 대한 긍정적 전망을 재확인하면서, Google이 2026년 이후까지 지속적인 AI 및 클라우드 수요의 수혜를 볼 것이라고 언급했습니다.

실적 기대치도 이를 뒷받침합니다. Alphabet의 컨센서스 전망치는 AI 주도의 클라우드 성장과 수익화 개선에 힘입어 지난 1년간 꾸준히 상승해왔습니다. 남은 불확실성은 실행에 있으며, 특히 성과의 일관성, 규제 심사, 그리고 Apple이 업그레이드된 Siri를 제때 제공할 수 있는지에 달려 있습니다.

투자자들은 Apple의 향후 실적 발표에서 출시 일정에 대한 명확성을 기대할 것이며, Alphabet 관찰자들은 Gemini 기반 워크로드가 클라우드 매출 가속으로 이어지는지 주목할 것입니다.

핵심 요약

Google의 Gemini–Apple 파트너십은 AI 과장에서 AI 인프라 지배로의 전환을 의미합니다. Alphabet은 Siri에 모델을 내장함으로써 배포, 데이터 흐름, 장기적 수익화 가능성을 확보했습니다. 시장 반응은 미미했지만, 전략적 의미는 결코 작지 않습니다. 다음 시험대는 실행, 규제, 그리고 이번 통합이 사용자에게 실질적 가치를 제공하는지 여부가 될 것입니다.

Alphabet 기술적 전망

Alphabet은 가격 발견 국면에 과감히 진입하며, 이전 저항선을 돌파하고 강한 상승 모멘텀으로 강세 추세를 이어가고 있습니다. 이 움직임은 지속적인 수요를 반영하지만, 모멘텀 지표는 과매수 구간에 진입하고 있음을 시사합니다: RSI가 급격히 상승하고 있습니다.

구조적으로, 가격이 $300 구간 위에서 유지되는 한 추세는 확고하게 긍정적입니다. 이 구간은 이전에는 상승을 제한했으나 이제는 주요 지지 영역으로 전환되었습니다. $280 이하에서는 더 깊은 조정이 부각될 수 있지만, 현재 수준 위에서 지속적으로 수용된다면 단기 조정이 나타나더라도 상승 기조는 유지될 것입니다.

이러한 움직임을 추적하는 트레이더들은 Deriv MT5에서 Alphabet과 Apple의 실시간 가격 움직임을 분석할 수 있으며, 고급 지표, 멀티타임프레임 차트, 미국 기술주를 한 플랫폼에서 이용할 수 있습니다.

“법 위에 있는 사람은 없다”: 오벌 오피스를 향한 Jerome Powell의 단호한 입장

Jerome Powell은 수년간 경력 외교관처럼 신중하고 조심스러운 어조로 말해 왔습니다. 세계에서 가장 강력한 중앙은행의 수장으로서 그의 발언은 대개 시장을 진정시키기 위한 것이지, 자극하기 위한 것이 아닙니다. 그러나 1월 11일 일요일, 그의 가면이 벗겨졌습니다.

Jerome Powell은 수년간 경력 외교관처럼 신중하고 조심스러운 어조로 말해 왔습니다. 세계에서 가장 강력한 중앙은행의 수장으로서 그의 발언은 대개 시장을 진정시키기 위한 것이지, 자극하기 위한 것이 아닙니다. 그러나 1월 11일 일요일, 그의 가면이 벗겨졌습니다. 금융계를 충격에 빠뜨린 영상 성명에서 Powell은 트럼프 행정부가 "구실"을 내세워 법적 전쟁을 벌이고 있다고 비난했습니다.

Bloomberg에 따르면, 이번 사안은 단순히 25억 달러 규모의 사무실 리노베이션 문제가 아닙니다. 독립을 맹세한 인물에게 대통령이 충성을 요구하는 문제입니다. 오늘날, 전설적인 "Fed Put"—즉, 중앙은행이 항상 시장을 구해줄 것이라는 오랜 믿음—은 "Fed Probe"로 대체되었습니다.

구실: 25억 달러 리노베이션

이 역사적 충돌의 표면적 발단은 부동산을 둘러싼 분쟁입니다. 법무부(DOJ)는 지난 금요일, 워싱턴 D.C. 본부 현대화라는 10년에 걸친 프로젝트와 관련해 연방준비제도(Federal Reserve)에 대배심 소환장을 전달했습니다.

하지만 Powell은 "감독"이라는 내러티브를 받아들이지 않습니다. 그는 직설적인 영상 연설에서 이번 조사가 금리 인하를 강요하기 위한 "구실"이라고 밝혔습니다. Reuters에 따르면, Powell은 형사 기소 위협이 "연방준비제도가 대통령의 선호가 아닌, 공공의 이익에 부합하는 최선의 판단에 따라 금리를 결정한 결과"라고 주장했습니다.

트럼프의 포퓰리즘 압박: 도화선에 불을 붙이다

이 타이밍은 우연이 아닙니다. 지난주 후반, 트럼프 대통령은 선거를 앞두고 시장을 부양하기 위해 포퓰리즘 경제 메시지를 극적으로 강화했습니다. 역설적으로, 이러한 움직임이 현재 진행 중인 매도세를 촉발하는 데 일조했을 수 있습니다.

제안되거나 지시된 주요 정책은 다음과 같습니다:

- “자신의 대표자들”에게 모기지 담보부 증권을 매입해 차입 비용을 낮추도록 지시

- 기관 투자자의 단독주택 매입 금지

- 신용카드 금리에 1년간 10% 상한 도입 제안 - 구체적 집행 방안 없음

펀드 매니저들에게 이는 부양책이 아니라 즉흥적 정책이었습니다. 여기에 연준에 대한 공격이 더해지면서 금융 시스템의 근간에 정치적 개입이 이뤄지고 있다는 경고 신호가 켜졌습니다.

한 전략가는 비공식적으로 이렇게 말했습니다: 트럼프는 지금 주가가 오르길 원하지만, 연준의 독립성을 공격하는 것은 그 주가를 지탱하는 자본을 가장 빠르게 도망가게 만드는 방법 중 하나입니다.

시장 혼란: 금 급등, 달러 하락

금융시장은 즉각적이고 본능적인 경계 반응을 보였습니다. "제도적 위험 프리미엄"—정치적 불안정성에 대해 투자자들이 지불하는 비용—이 갑자기 전면에 등장했습니다.

- 금의 사상 최고치: The Straits Times에 따르면, 현물 금 가격은 온스당 4,563.61달러라는 사상 최고치를 기록하며 투자자들이 궁극의 안전자산으로 몰렸습니다.

- 달러 약세: Reuters에 따르면, 미국 달러 인덱스는 0.3% 하락한 98.899를 기록하며 세계 기축통화의 자율성에 대한 신뢰가 흔들렸습니다.

- 선물시장 하락: 미국 주식 선물은 급락했고, 나스닥-100은 장 초반 0.6% 하락하며 기술주가 더 변동성 높은 금리 환경에 대비했습니다.

금이 급등하는 이유

분석가들에 따르면, 금의 급등은 더 이상 기술적 요인 때문이 아닙니다. 신뢰의 문제입니다.

과매수 신호가 나타나고 있음에도 불구하고, 금에 대한 수요는 계속해서 쌓이고 있습니다. 그 이유는 무엇일까요? 거시적 위험 요인이 계속해서 늘어나고 있기 때문입니다:

- 통화정책에 대한 정치적 개입

- 미국의 이란 개입 가능성, 영국과 독일의 북극권 군사 강화 등 지정학적 긴장 고조

- 주요 미국 CPI 데이터 발표를 앞둔 금리 인하 불확실성

분석가들은 규칙이 유연해지고 제도가 취약해질 때 금이 강세를 보인다고 지적합니다. 그리고 지금, 두 조건 모두 충족되고 있습니다.

은: 같은 순풍, 더 날카로운 변동성

한편 은은 같은 거시적 흐름을 타고 있지만, 변동성은 더 큽니다.

은의 이중적 정체성이 중요합니다. 안전자산 선호가 금과 함께 은을 지지하지만, 산업 수요는 성장 기대가 부각될 때 추가적인 상승 동력을 제공합니다. 이 조합은 은을 강력하면서도 위험한 자산으로 만듭니다.

분석가들은 은의 랠리가 단기 자금 유입을 자주 유발한다고 경고합니다. 심리가 바뀌면 하락세도 그만큼 급격할 수 있습니다. 투자자에게 은은 여전히 매력적이지만, 금보다 타이밍이 훨씬 더 중요합니다.

쟁점: 자율성 vs. 충성

이것은 단순한 법적 분쟁이 아니라, 느리게 진행되는 헌정 위기입니다. The Straits Times의 Maybank 전략가 Fiona Lim은 행정부의 압박이 5월 Powell의 임기 만료 시 "충성파"를 앉히려는 의도를 시사한다고 지적했습니다.

"Powell은 이제 더 이상 옆에서 쏟아지는 비난을 참지 않고, 명확히 공세로 전환했다"고 National Australia Bank의 FX 전략 책임자 Ray Attrill은 Reuters에 밝혔습니다. Powell은 싸움을 공개적으로 끌어내 시장이 정치화된 연준을 두려워하도록 만드는 것이 어떤 법적 방어보다 강력한 방패가 될 것이라 내다보고 있습니다.

핵심 요약

분석가들에 따르면, 투자자들에게 이제 플레이북이 바뀌었습니다. 연준은 더 이상 단순히 인플레이션과 싸우는 것이 아니라, 독립 기관으로서의 존재 자체를 지키기 위해 싸우고 있습니다. Saxo Markets의 분석가들은 연준과 백악관 간의 "공개 전쟁"이 수십 년 만에 볼 수 없었던 변동성을 시장에 불러왔다고 지적했습니다.

이 사태가 법정에서 끝나든, 이사회실에서 끝나든 한 가지는 분명합니다: 분석가들에 따르면, "신중한" 연준의 시대는 끝났고, "도전적인" 연준의 시대가 시작되었습니다.

금 기술적 전망

금은 강세 흐름을 이어가며 상단 Bollinger Band 부근의 새로운 고점에 도달하며 기초 추세의 강도를 재확인하고 있습니다. 랠리는 모멘텀 지표의 강한 지지 속에, Relative strength index가 과매수 구간을 향해 부드럽게 상승하며, 소진된 움직임이 아니라 강한 매수세를 시사합니다.

상승 속도가 빨라지면서 단기 차익실현 위험이 커지고 있지만, 전체 구조는 여전히 견고하게 긍정적입니다. 가격이 $4,035 지지선, 더 중요하게는 $3,935 위를 유지하는 한, 조정이 오더라도 추세 전환보다는 일시적 조정에 그칠 수 있습니다.

현재 수준 위에서 강세가 지속된다면 상승 편향이 유지될 수 있고, 조정 국면이 온다면 모멘텀을 재정비할 수 있어 전반적인 강세 스토리를 훼손하지 않을 것입니다. 가격이 예상치 못한 움직임을 보일 위험은 항상 있으니, 트레이더들은 주의해야 합니다. 이러한 레벨은 Deriv MT5 계정으로 모니터링할 수 있습니다.

트럼프의 예산 충격 이후 방위주가 다시 주목받는 이유

도널드 트럼프 대통령이 미국 국방 지출의 극적인 변화를 시사하면서 방위주가 다시 주목받고 있습니다.

도널드 트럼프 대통령이 미국 국방 지출의 극적인 변화를 시사하면서 방위주가 다시 주목받고 있습니다. 시장을 놀라게 한 소셜 미디어 게시글에서 트럼프는 2027년 국방 예산으로 1조 5,000억 달러를 제시했는데, 이는 2026년에 책정된 약 9,010억 달러에서 크게 증가한 수치입니다. 이 제안은 미국 주요 방위주들의 시간외 급반등을 촉발하며, 앞서의 하락세를 뒤집었습니다.

Lockheed Martin은 7% 급등했고, Northrop Grumman은 4% 상승하며 방위주 가치가 정치적 방향성과 얼마나 밀접하게 연관되어 있는지를 보여주었습니다. 이미 기술주 가치가 과도하게 높아진 것에 시장이 불안해하는 가운데, 트럼프의 발언은 정책 및 지정학적 관점 모두에서 방위주에 대한 관심을 다시 불러일으켰습니다.

방위주를 움직이는 요인은?

즉각적인 촉매는 트럼프가 “꿈의 군대”를 만들겠다고 약속하며, 대폭 확대된 국방 예산을 뒷받침하겠다고 밝힌 점이었습니다. 제안된 증액의 규모가 중요합니다. 1조 5,000억 달러로의 증가는 전시를 제외하면 미국 국방 지출에서 가장 큰 폭의 증가 중 하나로, 방위산업체의 장기 매출 기대치를 재편할 수 있습니다.

이날 장 초반에는 트럼프가 방위산업체들이 생산능력 투자보다 배당금과 자사주 매입을 우선시한다고 비판하면서 방위주가 하락세를 보였습니다. 이러한 발언은 한때 자본 환원에 대한 규제 강화와 제한에 대한 우려를 불러일으켰습니다. 그러나 이후 빠른 반등은 투자자들이 지배구조보다는 지출 신호에 훨씬 더 민감하게 반응한다는 점, 특히 다년 계약이 걸려 있을 때 더욱 그렇다는 점을 보여주었습니다.

워싱턴을 넘어 방위 수요는 구조적으로 뒷받침되고 있습니다. 유럽은 계속해서 재무장하고 있고, NATO의 지출 목표도 상승하고 있으며, 우크라이나와 중동의 분쟁은 군사 대비의 정치적 시급성을 더욱 강화했습니다. 이러한 요인들은 방위주를 시장 전반의 변동성에 더욱 강인하게 만들고 있습니다.

왜 중요한가

방위주는 주식 시장에서 독특한 위치를 차지합니다. 대부분의 경기순환 업종과 달리, 방위주의 매출은 소비자 수요나 신용 여건이 아니라 정부 예산에 직접적으로 연동됩니다. 지출 기대치가 오르면 실제 계약이 체결되기까지 수년이 걸리더라도 수익 가시성은 거의 즉각적으로 개선됩니다.

분석가들은 이 때문에 방위주가 이제 산업주가 아니라 정치적 자산처럼 거래된다고 주장합니다. “시장은 방위주를 재무제표가 아니라 정책 모멘텀에 따라 가격에 반영하고 있다”고 한 미국 방위 전략가는 Reuters에 말했습니다. “지출 방향이 명확해지면 이 섹터는 매우 빠르게 재평가된다”는 것입니다.

투자자 입장에서는 이러한 역동성이 기회와 위험을 모두 키웁니다. 발언의 급격한 변화가 어느 방향으로든 큰 움직임을 촉발할 수 있어, 전통적인 가치평가 모델보다 타이밍과 포지셔닝이 더욱 중요해집니다.

시장 및 섹터 로테이션에 미치는 영향

방위주에 대한 관심이 다시 높아진 것은 2026년 초를 지배했던 반도체 및 AI 주도 랠리에서 피로감이 나타나기 시작한 시점과 맞물립니다. 연초에는 반도체주가 상승을 이끌었지만, 가치평가와 이익 지속성에 대한 우려로 점진적인 로테이션이 일어났습니다. 방위주는 이제 보다 명확한 재정적 순풍에 힘입어 일부 자본을 흡수하고 있습니다.

성과 데이터는 이러한 변화를 반영합니다. Lockheed Martin은 연초 대비 거의 8% 상승했고, Halliburton은 12% 상승하며 방위 및 에너지 연계 수요 모두의 수혜를 받고 있습니다.

유럽에서는 BAE Systems, Rheinmetall과 같은 방위 대형주들이 지속적인 지정학적 이슈에 힘입어 강한 상승세를 보였습니다.

옵션 시장은 투자자들이 앞으로 더 큰 변동성을 예상하고 있음을 시사합니다. 방위주 전반에 걸친 내재 변동성이 상승했으며, 이는 2022년 초 지정학적 긴장 고조로 유럽 방위주가 급등했던 패턴을 연상시킵니다. 우크라이나 침공 직후 Rheinmetall이 한 주 만에 30% 급등한 사례는 이 섹터가 얼마나 빠르게 재평가될 수 있는지 보여주는 역사적 평행선입니다.

전문가 전망

앞으로 방위주는 익숙한 낙관론과 불확실성의 조합에 직면해 있습니다. 트럼프의 제안은 여전히 정치적 지지가 필요하며, 예산 협상 과정에서 최종 수치가 희석될 수 있습니다. 그러나 일부 증액만 이뤄져도 최근 몇 년과 비교해 지출 우선순위가 의미 있게 바뀌는 셈입니다.

전략가들은 단기적으로 방위주가 헤드라인에 따라 움직이는 거래가 될 것으로 예상합니다. 일부는 상승하는 변동성을 관리하기 위해 옵션 기반 전략을 선호하고, 다른 이들은 과도하게 오른 기술주에 대한 숏 포지션과 방위주 익스포저를 결합하는 전략에 가치를 둡니다. 공통된 조언은 정책 확인 없이 랠리를 추격하는 데 신중해야 한다는 점입니다.

주목해야 할 주요 신호로는 의회의 반응, NATO 지출 업데이트, 관세 수입이 방위 확장 자금으로 어떻게 사용될지에 대한 명확성 등이 있습니다. 이러한 질문에 답이 나오기 전까지 방위주는 정책 관련 헤드라인에 민감하게 반응할 가능성이 높습니다.

핵심 요약

트럼프의 예산안이 군사 지출에 대한 시장 기대를 재편하면서 방위주가 다시 주목받고 있습니다. 빠른 반등은 이 섹터가 단기 실적보다는 정치적 방향성에 얼마나 밀접하게 연동되어 있는지를 보여줍니다. AI에서 자금이 이동하는 신호가 나타나는 가운데, 방위주는 2026년에도 주요 테마로 남을 수 있습니다. 투자자들은 예산 협상과 지정학적 전개를 주시해야 합니다.

Lockheed Martin 기술적 전망

Lockheed Martin은 $480 지지선에서 강하게 반등해 잠시 $540 저항선을 테스트했으나, 강한 차익실현 매물에 부딪혔습니다. 이 움직임은 강한 상승 모멘텀을 보여주지만, 저항선 부근에서의 신속한 반락은 랠리가 즉각적으로 연장되기보다는 소화 국면에 진입했음을 시사합니다. 모멘텀 지표도 이러한 균형을 반영합니다: RSI가 과매수 구간에 빠르게 접근하며 강한 매수세를 나타내지만, 단기 조정 위험도 높이고 있습니다.

구조적으로 $480 이상을 유지하면 전반적인 강세 기조가 이어지며, $440 이하에서만 더 깊은 하락 위험이 나타납니다. 추세 지속을 확인하려면 $540 돌파가 필요하며, 현 수준 부근에서의 조정은 최근 상승분을 시장이 소화하는 과정으로 볼 수 있습니다.

죄송합니다. 와(과) 일치하는 결과를 찾을 수 없습니다.

검색 팁:

- 철자를 확인하고 다시 시도해 주세요

- 다른 키워드로 시도해 보세요