結果

The hard asset question for 2026: Why Platinum is in focus

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety.

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety, according to analysts. At the same time, traditional defensive assets such as the US dollar and long-dated Treasuries have struggled to perform when geopolitical risk flares.

As investors look beyond the initial rush into gold and silver, attention is shifting toward what comes next. With supply constraints tightening, strategic classifications changing, and geopolitics increasingly shaping commodity markets, platinum is emerging as a serious question for 2026 rather than a forgotten footnote.

What’s driving the hard-asset shift?

The renewed US–Europe standoff over Greenland has reinforced demand for precious metals, but it did not create it. Gold and silver were already rallying before geopolitical tensions resurfaced, driven by rising concerns over fiscal discipline, monetary credibility, and institutional reliability in the United States. Long-end Treasury yields climbing during risk events have become a recurring signal that confidence, not growth, is being questioned.

This environment has exposed a critical vulnerability in portfolio construction. Assets that depend on government promises - currencies and sovereign bonds - are no longer providing consistent protection when uncertainty rises. As a result, capital has flowed toward assets that lie entirely outside the financial system. Gold benefits first in these moments, but history shows that once the hard-asset theme takes hold, it tends to broaden.

Why it matters

What distinguishes this cycle from previous risk episodes is the erosion of trust in traditional safe havens, according to analysts. The dollar and the yen have struggled to attract the defensive flows they once did, while US Treasuries have reacted to geopolitical stress with higher yields rather than lower ones.

Markets appear increasingly sensitive to the scale of US deficits and the perception that monetary policy could face political pressure in the coming years.

Analysts have begun to frame the move into hard assets as structural rather than tactical. Ole Hansen of Saxo Bank has argued that metals are now responding to “system-level doubt rather than headline-driven fear”. In that context, diversification within the hard-asset space becomes as important as initial exposure, which helps explain why attention is expanding beyond gold.

Impact on the metals market

Gold remains the anchor, according to analysts, but silver’s outsized rally has started to raise questions. At current levels, silver risks triggering a collapse in industrial demand, particularly in price-sensitive sectors. That does not invalidate the bullish case, but it does complicate it, encouraging investors to reassess relative value within precious metals rather than adding indiscriminately.

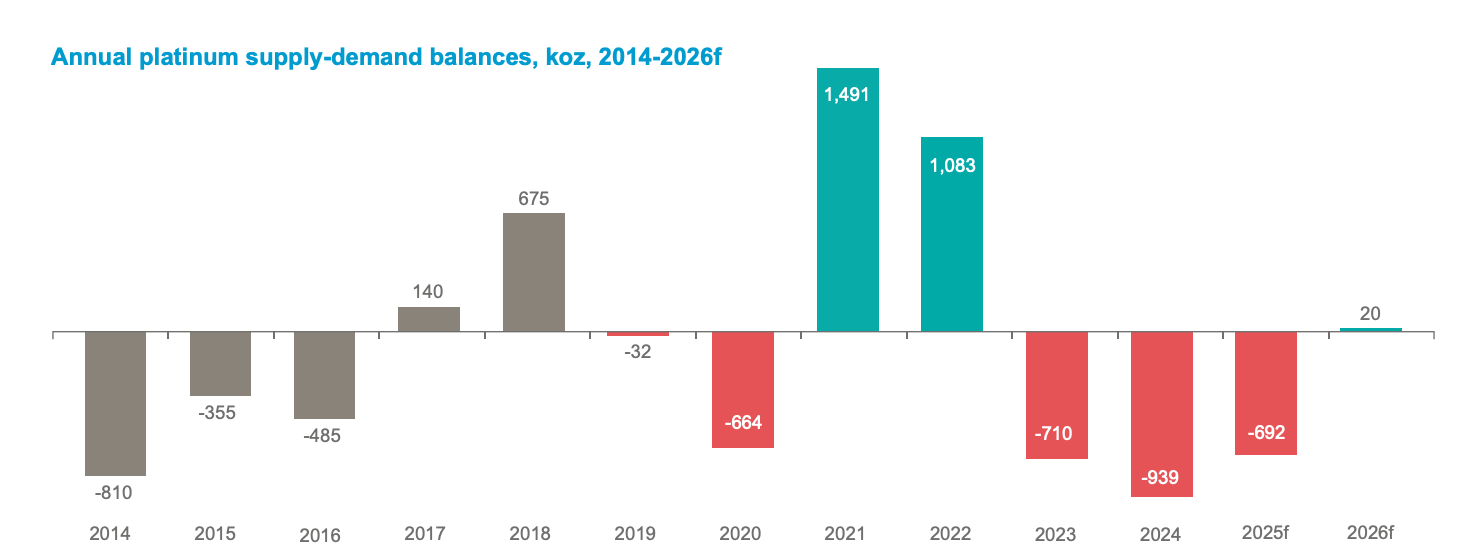

Platinum stands out in this reassessment. Despite its strong performance in 2025, it remains well below its historical highs and has lagged gold over the past several years. More importantly, its supply-and-demand dynamics look increasingly fragile. Unlike gold, platinum is both an investment asset and a critical industrial input, making it more sensitive to shifts in manufacturing, regulation, and geopolitics.

Platinum’s supply constraints and industrial reality

Roughly 42% of platinum demand still comes from the automotive sector, where it is used in catalytic converters. For years, expectations of rapid electric vehicle adoption weighed heavily on prices. Those assumptions are now being revised. TD Securities expects internal combustion engine demand, especially in the US, to remain more resilient than previously forecast, offering continued support for platinum and palladium.

At the same time, supply is tightening. The World Platinum Investment Council reported that above-ground inventories now cover only about 5 months of demand, after 3 consecutive years of deficits.

Limited investment in new mining projects has capped production growth, leaving the market exposed to shocks. According to Nicky Shiels of MKS PAMP, the sector faces “persistent structural deficits” rather than temporary imbalances.

Geopolitics, critical metals, and strategic stockpiling

Platinum’s outlook has also been reshaped by politics. In November 2025, the US Geological Survey classified platinum and palladium as critical metals, elevating their strategic importance. That designation has intensified discussions around supply security, trade policy, and inventory management at both corporate and state levels.

The possibility of US tariffs under an ongoing Section 232 investigation, even if delayed, has reinforced a shift toward “just-in-case” stockpiling. In physical markets such as London, this has contributed to an artificial tightness, as material is withheld from circulation. In a world where strategic resources are increasingly treated as national assets, price formation is no longer purely an economic process.

Expert outlook for 2026

Forecasts for platinum in 2026 reflect this tension between opportunity and risk. MKS PAMP sees prices potentially reaching $2,000 per ounce, while TD Securities expects averages closer to $1,800 in the second half of the year. At the more cautious end, BMO Capital Markets projects prices around $1,375, arguing that any oversupply could ease pressure on spot markets.

What unites these views is uncertainty around inventories. WPIC scenarios suggest that continued exchange inflows could deepen deficits, while sustained outflows might even push the market into surplus by 2026. That sensitivity underscores why platinum is increasingly viewed as a strategic question rather than a simple continuation of the gold trade.

Key takeaway

The hard-asset rally is no longer just about gold. It reflects a deeper shift in how investors view risk, trust, and diversification. As silver tests levels that strain industrial demand, platinum is moving into focus as a metal shaped by supply tightness, strategic importance, and geopolitical risk. For 2026, the critical signals to watch will be inventories, trade policy, and whether investor demand expands beyond gold into the broader precious metals complex.

Platinum technical outlook

Platinum remains elevated following a sharp upside acceleration, with price consolidating near recent highs while trading along the upper Bollinger Band. The sustained width of the bands reflects persistently high volatility, even as the pace of the advance has slowed.

Momentum indicators show a moderation rather than a reversal, with the RSI dipping back toward the midline after previously reaching stretched levels. From a structural perspective, the broader move remains intact above the $2,200 area, while earlier breakout zones near $1,650 and $1,500 sit well below current prices, underscoring the magnitude of the recent advance. Overall, current price action reflects a pause near highs within a still-elevated volatility regime.

為什麼黃金和白銀因川普的格陵蘭策略而大漲

隨著市場消化來自華盛頓的地緣政治風險劇烈升級,黃金和白銀在亞洲早盤飆升至新高。

隨著市場消化來自華盛頓的地緣政治風險劇烈升級,黃金和白銀在亞洲早盤飆升至新高。美國總統川普宣布對歐洲盟友徵收大規模關稅,條件是美國能夠購買格陵蘭,這一消息震撼投資人,引發資金湧入避險資產,並動搖全球股市。

這些走勢與通膨或降息幾乎無關,而是反映出對貿易分裂、外交破裂以及將關稅武器化作為地緣政治槓桿的擔憂日益加劇。隨著緊張局勢蔓延至大西洋兩岸,黃金和白銀再次展現出作為政治晴雨表的特性,而非僅僅是通膨避險工具。

是什麼推動黃金和白銀上漲?

黃金爆發性上漲的直接催化劑,是川普威脅自2月1日起對八個歐洲國家徵收10%關稅,若美國未能購得格陵蘭,6月將升至25%。受影響國家包括德國、法國、丹麥、英國、瑞典、挪威、芬蘭和荷蘭——這些都是美國長期盟友。

市場反應不僅僅針對關稅本身,更在於其所樹立的先例。將貿易政策與領土要求直接掛鉤,代表經濟脅迫的劇烈升級。投資人迅速將報復風險、政策癱瘓和長期不確定性納入價格,這些正是黃金歷來表現強勁的環境。歐洲官員警告,此舉恐導致跨大西洋關係陷入「危險的惡性循環」,加深了外交難以遏制後果的觀感。

白銀也隨黃金上漲,但波動更大。黃金幾乎立即受恐慌資金流入推動,而白銀的反應則反映出避險需求與對工業中斷的擔憂交織。

隨著歐洲領袖公開討論對多達930億歐元美國商品採取報復措施,供應鏈斷裂與製造業放緩的憂慮也開始支撐白銀價格。

為什麼這很重要

這波漲勢之所以重要,是因為它標誌著貴金屬驅動因素的轉變。近期黃金強勢持續,儘管美國勞動市場數據強勁,且聯準會短期降息預期減弱。期貨市場目前預計下一次Fed寬鬆最早也要到六月,但黃金仍持續走高。

這種背離凸顯了更深層的憂慮。投資人已不再只關注利率或通膨走勢,而是對無法輕易建模或對沖的政治風險做出反應。

正如Saxo Markets首席投資策略師Charu Chanana所言,關鍵問題在於這是否會「從言辭轉為政策」,因為一旦設定最後期限,市場就必須將威脅視為現實。

對市場、貿易與投資人的影響

更廣泛的市場反應非常迅速。歐洲和美國股指期貨下跌,而美元兌歐元、英鎊和日圓走弱。美元走軟消除了黃金的傳統逆風,進一步推升其上漲動能。

值得注意的是,這一切發生時美國公債殖利率仍處於高檔,強化了這波走勢是由風險趨避而非貨幣寬鬆所驅動。

白銀的角色則更為複雜。如果貿易緊張升級但未導致全球經濟衰退,白銀可能因供應緊縮及其在戰略產業的曝險而表現優於黃金。然而,若關稅實質拖累工業產出,白銀在負面成長消息下可能出現更劇烈回檔。這種雙重曝險解釋了當前白銀市場波動性上升的現象。

對投資人而言,訊息很明確:貴金屬再次被視為投資組合保險。ETF資金流入與衍生品部位顯示機構需求正在加速,即使實體消費仍居次要地位。焦點在於資本保值,而非珠寶或工業用途。

專家展望

展望未來,黃金短線走勢取決於川普的關稅威脅是否落實或透過談判被稀釋。2月1日已成為市場關注的關鍵日期。若政策行動獲得確認,黃金可能進一步進入未知領域,部分銀行分析師甚至預測若出現報復,金價有望突破每盎司4,800美元。

白銀的前景則取決於貿易緊張與經濟韌性的交互作用。若地緣政治壓力持續且經濟穩健,白銀相對更有利。但若貿易流動急劇惡化,黃金領先幅度可能擴大。投資人也關注歐盟討論啟動該集團反脅迫工具,這一鮮少動用的機制可能大幅升高爭端。

重點摘要

黃金創紀錄的飆升是對政治衝擊的反應,而非經濟疲弱。川普與格陵蘭掛鉤的關稅威脅重燃貿易戰恐懼,推動投資人轉向實體資產。白銀同樣參與這波漲勢,但對成長風險的敏感度更高。這波漲勢能否延續,現在取決於一個問題:這些威脅會否轉化為政策,還是外交將重新掌控局勢?

白銀技術展望

白銀已飆升至約93美元,僅30天內漲幅近38.7%,成交量估計約為平時的15倍——這是數十年來最猛烈的白銀漲勢之一。這波走勢使白銀明顯處於價格延伸區,技術面條件更常見於末升段或爆發階段。黃金同樣大幅上漲,強化了整體貴金屬的動能背景。

趨勢強度無庸置疑。ADX讀數接近52,顯示趨勢非常強勁且成熟,而動能指標在各時間框架均處於高檔:日線RSI超過70,週線接近86,月線則超過90。這組合反映出強勁的上漲動能,但也突顯隨著漲勢成熟,過熱風險正在上升。

價格持續沿著上軌Bollinger Band運行,波動性擴大——這是典型的拋物線型走勢。同時,最近的結構性支撐位於73美元附近,距離現價超過20%,凸顯這波漲勢的極端程度。歷史上,當ADX達到這種極端時,動能一旦喪失,通常會出現急速且劇烈的回檔,而非溫和整理。

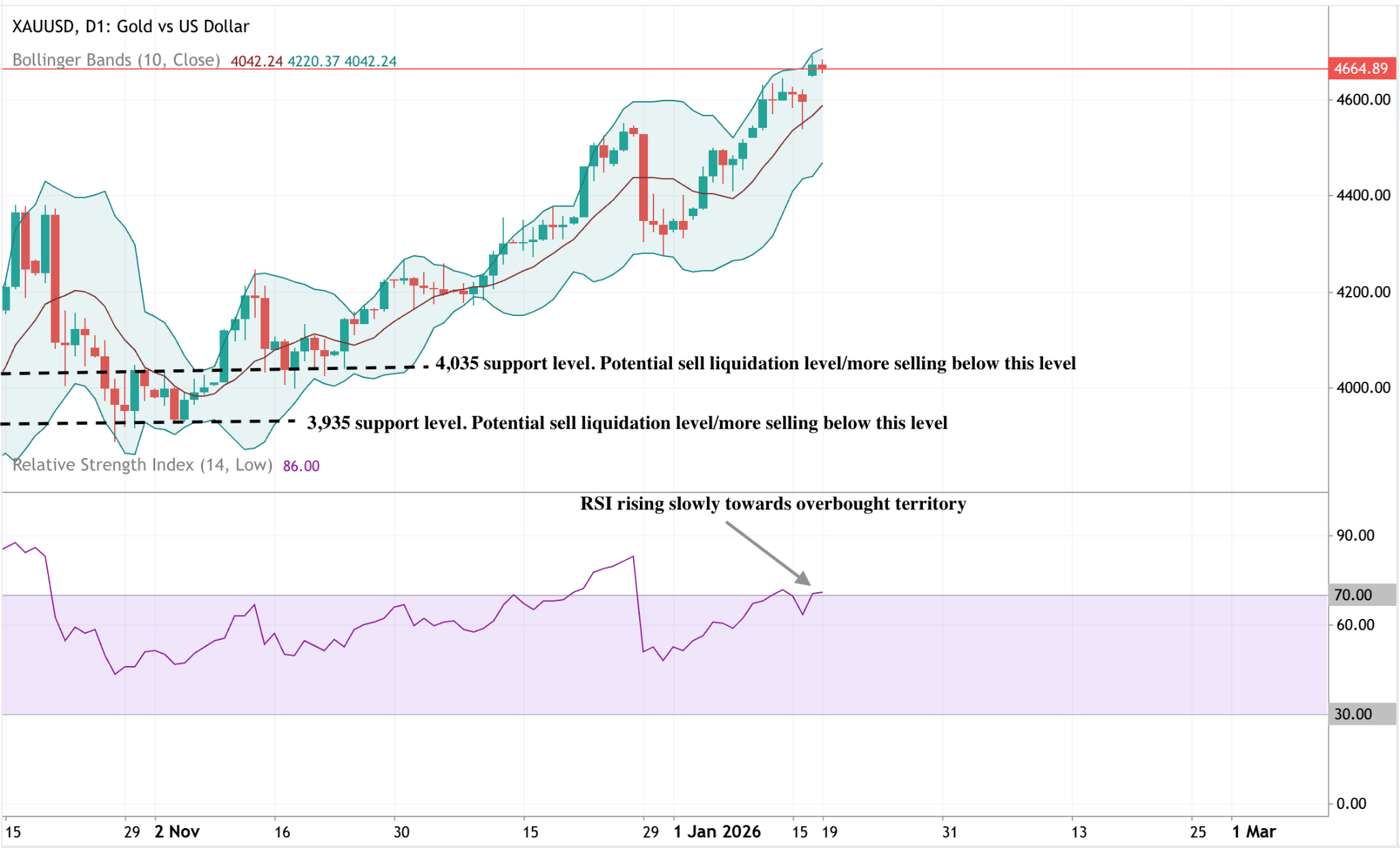

黃金技術展望

黃金在強勁的上漲延伸後,持續於近期高點附近交易,價格壓在上方Bollinger Band——這顯示多頭動能持續,但短線漲幅也已拉大。波動性依然擴大,反映出參與度強,而非信心不足的盤整。

動能指標顯示類似情況:RSI正逐步升向超買區,顯示動能穩健但不再急劇加速。結構上,整體趨勢仍然完整,價格守在4,035美元和3,935美元區間上方,近期走勢傾向於整理,而非立即反轉。

為什麼白銀在創下歷史新高後下跌

分析師表示,白銀下跌是因為推動其創下歷史新高的條件已經發生變化。這一走勢標誌著今年大宗商品市場中最強勁漲勢之一的明顯暫停。

白銀下跌是因為推動其創下歷史新高的條件已經發生變化。在本週稍早飆升至接近 $93.90 的歷史高點後,現貨白銀於週五亞洲時段回落超過 2%,報價約為每盎司 $90.40。這一走勢標誌著今年大宗商品市場中最強勁漲勢之一的明顯暫停。

這次回調反映了貿易相關供應憂慮的緩解、美國降息預期的延後,以及地緣政治風險的降溫。這些因素共同消除了推動白銀飆升的短期溢價,即使長期結構性需求依然存在。

白銀下跌的驅動因素是什麼?

白銀下跌最直接的催化劑是美國貿易政策的轉變。美國總統唐納·川普下令美國貿易官員與主要夥伴展開談判,而不是立即對關鍵礦產進口徵收關稅。這一決定直接消除了本週早些時候被積極計入白銀價格的供應端風險。

白銀的反應凸顯了其在全球市場中的雙重角色。作為貴金屬及用於電子、可再生能源和先進製造業的關鍵工業原料,白銀對供應鏈預期極為敏感。當關稅風險消退後,價格中隱含的稀缺溢價迅速消失,促使白銀在創下新高後出現一波獲利了結。

為什麼這很重要

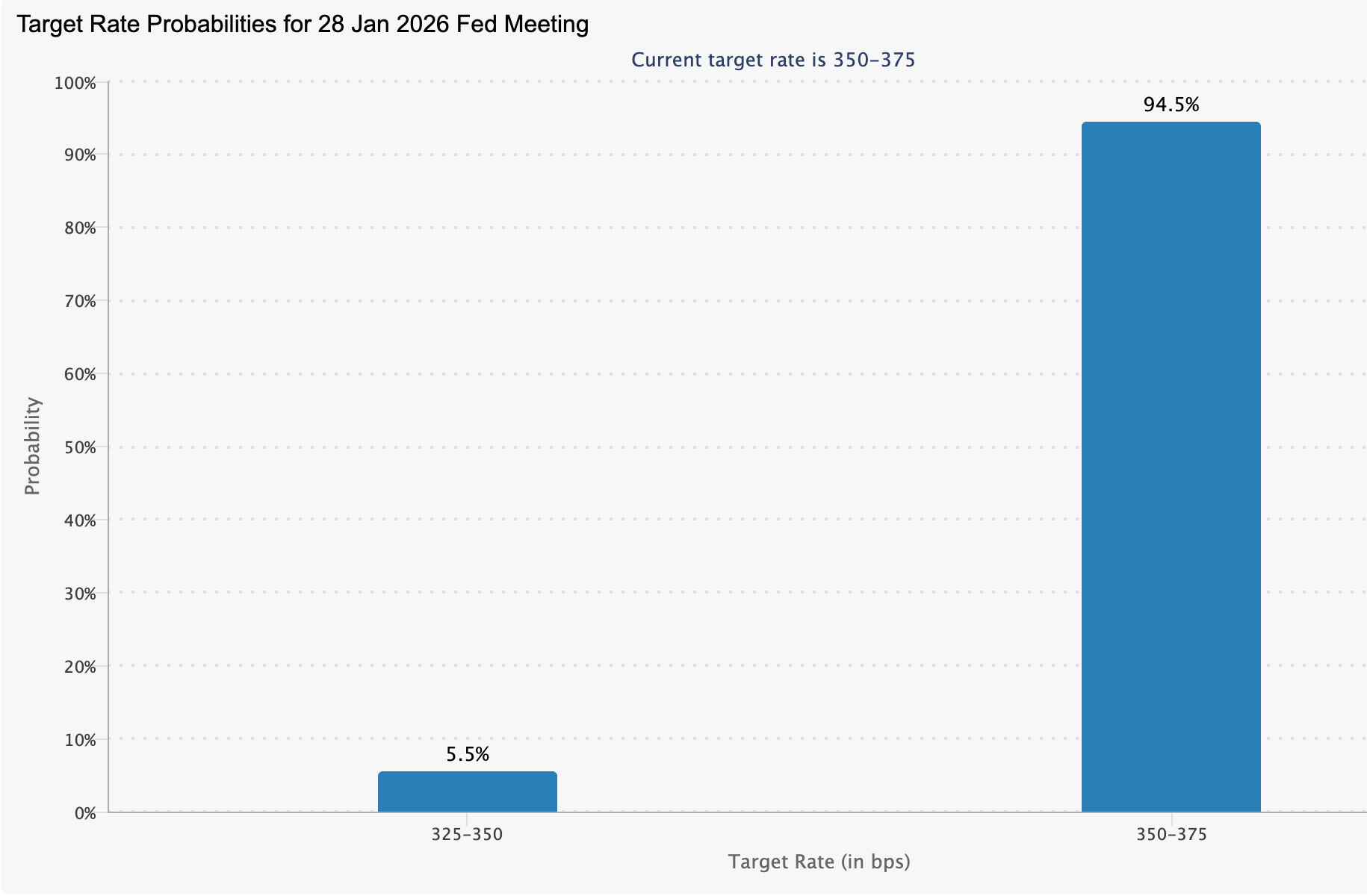

貨幣政策也帶來了第二層壓力。市場目前幾乎完全預期聯邦儲備局將在一月會議上維持利率不變,CME FedWatch 顯示無變動的機率約為 95%。

由於通脹數據依然頑固,首次降息的預期已被推遲到六月。

這樣的背景削弱了白銀的短期吸引力。作為一種無孳息資產,當利率維持高位且美元走強時,其吸引力會下降。

Mehta Equities 商品副總裁 Rahul Kalantri 指出,近期美國宏觀經濟數據推動美元升至數週高點,儘管基本需求強勁,但這對貴金屬價格構成壓力。

對貴金屬市場的影響

白銀的回落在更廣泛的貴金屬市場中產生了共鳴。2 月交割的黃金期貨下跌 0.55% 至每盎司 $4,611,現貨黃金則滑落至約 $4,604.52。鉑金和鈀金也同步下跌,反映出整體獲利了結,而非白銀的單獨疲弱。

地緣政治情緒也發揮了作用。川普總統對伊朗採取較不對抗的態度,減少了即時避險需求,提升了股市的風險偏好。亞洲股市指數大多上漲,追隨華爾街的正面氛圍,而黃金則因防禦性部位解除而跌至 $4,590 附近。白銀在風險情緒轉變時經常跟隨黃金走勢,此次也不例外。

專家展望

儘管短期出現修正,白銀的基本面在長期仍具支撐力。美國已公開承認其國內產能不足以滿足關鍵礦產的需求,進一步強化了白銀在多個產業中的戰略地位。這一結構性背景持續支撐著長期樂觀情緒,即使價格正在消化近期漲幅。

目前,白銀的走勢明顯受宏觀訊號主導。聯邦儲備局的溝通、美元走勢,以及任何地緣政治緊張局勢的再現,都將決定白銀是企穩還是延續修正。在更明確的訊號出現前,價格在近期高點下方盤整的可能性大於明顯的趨勢反轉。

重點摘要

白銀下跌是因為推動其創下新高的短期力量已經發生變化。關稅風險緩解、降息預期延後以及風險情緒改善,降低了即時價格溢價。即便如此,強勁的工業需求和戰略重要性仍持續支撐整體趨勢。下一步的明確走勢將取決於宏觀政策訊號和全球風險動態。

技術面觀點:回調下的動能

從技術面來看,白銀在回調之下仍展現出異常強勁的動能。

日線動能指標處於高位,14 日相對強弱指數徘徊在 70.7 左右,這一水準通常與急漲後的超買狀態相關。

趨勢強度依然顯著。平均方向指數為 51.18,這是歷史高位,反映出極為強勁的方向性走勢,而非動能的喪失。

.jpeg)

Nvidia 的「DRIVE」突破是否會對 Tesla 構成威脅?

Nvidia 的 DRIVE 平台不會抹去 Tesla 在數據上的領先地位,但它降低了全市場實現完全自動駕駛的門檻。

簡而言之,根據分析師的看法,答案是否定的,但這確實削弱了 Tesla 最強大的投資敘事之一。

Nvidia 擴展的 DRIVE 平台並不會突然讓 Tesla 在自動駕駛領域變得無關緊要,也不會抹去多年來的專有數據和軟體開發。但它確實降低了完全自動駕駛的進入門檻,讓競爭車廠能更快、更便宜地取得過去難以複製的自駕工具。

這一點很重要,因為 Tesla 的估值越來越依賴於未來的自動駕駛,而非當前的汽車銷售(2025 年下滑了 8.5%)。Nvidia 在 CES 2026 的發表重塑了討論焦點:自動駕駛或許仍將定義交通的未來,但它已不再像是一場「贏家全拿」的競賽。對投資人而言,問題正從「自動駕駛是否會到來」轉向「誰能最先將其變現」。

Nvidia 積極投入自動駕駛的動力是什麼?

Nvidia 進軍自動化系統並非偏離其核心業務,而是有意將人工智慧從資料中心擴展到實體環境,讓機器能即時解讀不確定性。

2025 會計年度,Nvidia 主要來自 AI 基礎設施的資料中心收入達 1,152 億美元,這為其大舉投資應用型自動駕駛提供了規模與資本。在 CES 2026,Nvidia 發布了以 Alpamayo 系列模型為核心的 DRIVE 平台重大升級。與早期主要依賴模式識別的自動駕駛系統不同,Alpamayo 著重於基於推理的決策。

這一轉變針對了產業中最具挑戰性的問題之一:罕見且難以預測的「長尾」事件,這些事件常常影響安全性。透過結合大型開放數據集與如 AlpaSim 這類模擬工具,Nvidia 旨在縮短缺乏 Tesla 十年數據優勢的製造商的開發時程。

這對 Tesla 自動駕駛敘事的意義

Tesla 的投資主軸已逐漸從汽車轉向以軟體為主導的自動駕駛。儘管汽車銷量下滑,2025 年 Tesla 股價仍創新高,因投資人將 Cybercab 機器計程車及自動駕駛叫車服務的未來價值納入考量。Ark Invest 預測,到 2029 年,機器計程車年收入將達 7,560 億美元,遠超 Tesla 目前的營收基礎。

問題在於時機。Tesla 的 Cybercab 預計要到 2026 年 4 月才會進入量產,其 Full Self-Driving 軟體在美國仍未獲准無人監督使用。任何監管延遲都可能擴大預期與實際執行的落差。Nvidia 的發表並未阻擋 Tesla 的道路,但卻讓這條路變得更加擁擠,偏偏此時投資人對於進度延誤的容忍度最低。

對自動駕駛車市場的影響

Nvidia 擴展的 DRIVE 生態系統強化了廣泛的競爭者陣容。全球車廠,包括 Toyota、Mercedes-Benz、Volvo、Hyundai、Jaguar Land Rover 等,早已依賴 Nvidia 的硬體與軟體來加速自動駕駛車計畫。推理型 AI 工具的加入降低了開發成本並壓縮時程,使傳統車廠有機會挑戰 Tesla 的領先地位。

同時,Alphabet 旗下的 Waymo 持續擴大其營運優勢。Waymo 現每週在美國五個城市完成超過 45 萬次付費自動駕駛叫車行程,產生了其他競爭對手難以比擬的實際數據與監管信譽。當 Tesla 的 Cybercab 上路時,將不是開創新市場,而是試圖追趕已經建立的市場。

專家展望:炒作與執行的拉鋸

市場對 Nvidia CES 發表的反應迅速,有些投資人將其視為自動駕駛領域的關鍵時刻。然而,Morgan Stanley 則呼籲審慎。該行認為新工具並不自動等同於商業主導地位,整合、驗證與成本控制才是真正的分水嶺。

分析師 Andrew Percoco 指出,自動駕駛仍是一項需多年執行的挑戰,而非單一產品週期。Nvidia 也許提供了「淘金工具」,但製造商仍需證明大規模安全性並取得監管批准。決戰時刻將在 2026 年展開,屆時 Nvidia 夥伴將嘗試部署,而 Tesla 則要從承諾邁向付費服務。

重點摘要

Nvidia 的 DRIVE 擴展並不代表 Tesla 的末日,但確實動搖了「自動駕駛是 Tesla 專屬獎盃」的想法。透過降低自駕開發的成本與複雜度,Nvidia 正在關鍵時刻重塑競爭格局。未來一年將決定 Tesla 能否在對手追趕前,將願景轉化為營收。對市場而言,現在執行力比雄心更重要。

Tesla 技術面展望

Tesla 在近期高點遭遇強烈回檔後,目前於 495 美元下方盤整,價格回落至近期區間中段。布林通道(Bollinger Bands) 在經歷擴張後開始收斂,顯示波動性在先前單邊走勢後出現放緩,這與動能條件趨於穩定而非加速相符。

RSI 指標徘徊於中線附近,反映出在先前上漲動能消退後,目前動能屬於中性。整體價格走勢顯示,市場處於較大區間內的暫歇,而非再度發動新一波趨勢,市場參與者在上攻失敗後正重新評估動能。這些技術條件可透過 Deriv MT5 先進圖表工具即時監控,交易者可分析全球市場的價格走勢、波動性與動能。

比特幣的 95,000 美元測試:突破還是曇花一現?

比特幣衝上 95,000 美元是一個有條件的突破。儘管通膨正在緩解,分析師認為這波漲勢仍缺乏強勁的美國需求作為火花。

比特幣突破 95,000 美元看似氣勢如虹,但這波漲勢更應被視為有條件的突破,而非徹底脫困。價格因美國通膨緩和及全球流動性改善而飆升,但有一個關鍵因素仍然缺席:強勁的美國需求。缺乏這一點,這波行情有可能停滯,而非加速。

這種矛盾正是當前市場的核心。全球投資者正在買入宏觀敘事,而衍生品交易者則被迫平掉空頭部位;然而,美國現貨參與度依然低迷。比特幣能否將這波漲勢轉化為持續趨勢,現在已不再取決於動能,而是取決於接下來誰會進場。

是什麼推動比特幣近期的走勢?

直接的催化劑來自於美國通膨數據低於預期,這加強了市場對 Federal Reserve 今年將持續降息的預期。較低的通膨減輕了 Treasury 殖利率的壓力,並放寬了金融環境——這種組合歷來對比特幣及其他風險資產有利。

政治不確定性進一步放大了市場反應。有報導稱美國司法部向與 Federal Reserve 有關的案件發出大陪審團傳票,令市場不安並削弱美元。這促使投資人轉向被認為能避開央行風險的資產。比特幣因此上漲超過 4%,而以太幣、solana 和 cardano 在單一交易日內分別大漲 7% 至 9%。

為什麼這很重要

美國需求歷來是決定短暫反彈還是持久牛市的關鍵因素。當美國資本參與時,價格強勢往往能持續。反之,若缺乏美國參與,漲勢多半依賴槓桿與海外資金流動,因而更為脆弱。

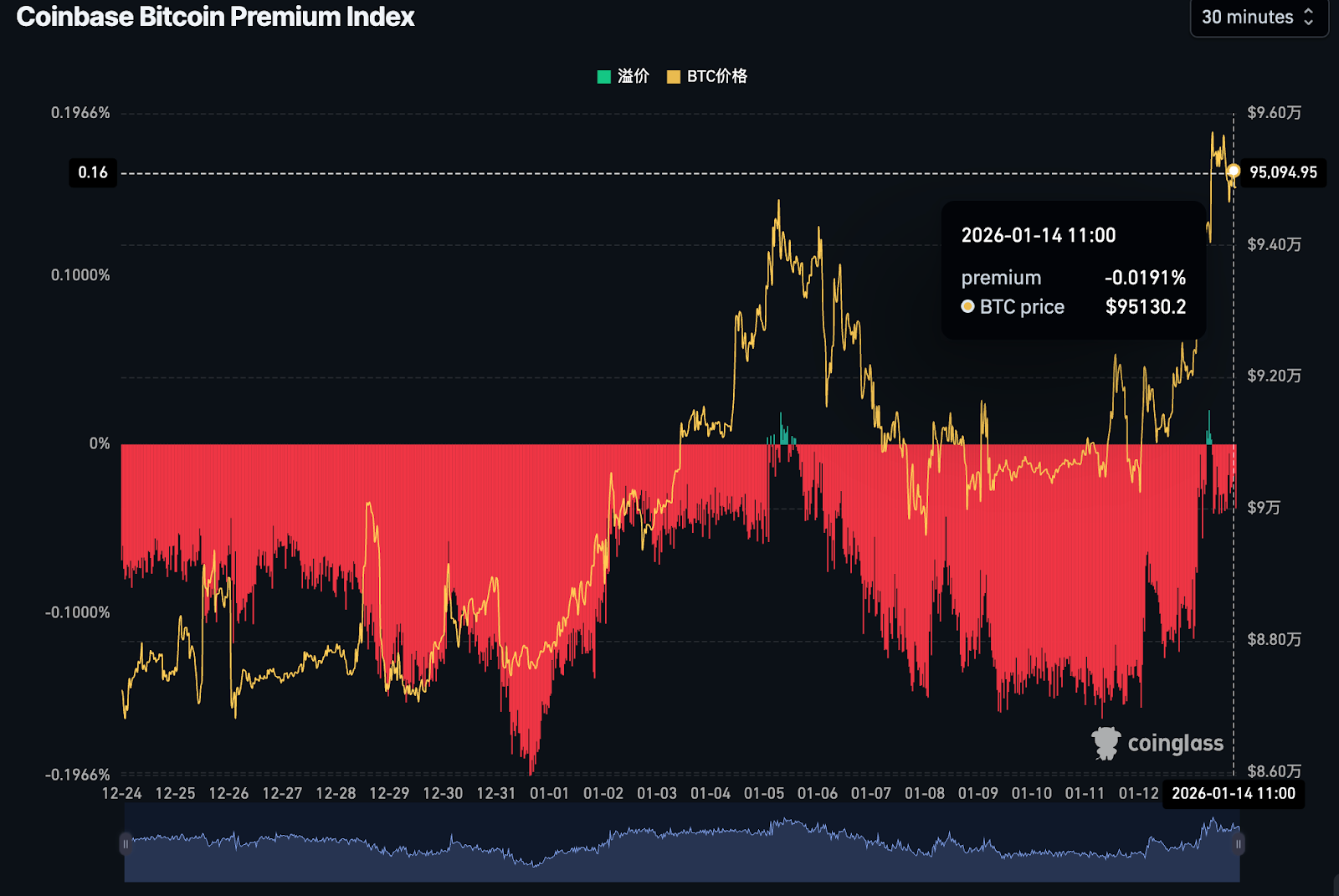

根據新加坡加密貨幣交易所 Phemex 的說法,Coinbase 溢價為負顯示「美國市場存在強烈賣壓及潛在資本外流」。

這一警訊意義重大,因為該溢價在 2024 年 11 月美國大選後不久轉為負值,且即使比特幣價格上漲,溢價大致仍維持在負區間。

其中一個解釋在於監管。美國投資人似乎正等待 Clarity Act(明確法案),這項立法旨在釐清加密貨幣監管。參議院為爭取兩黨支持,將關鍵審議延後至一月底,這使得機構投資人即便面對有利的宏觀環境,仍保持謹慎。

對加密市場的影響

這波漲勢已經重塑了市場部位。僅一天內就有超過 6.88 億美元的加密貨幣衍生品部位被強制平倉,其中空頭佔約 6.03 億美元。隨著價格急升,近 12.2 萬名交易者被清算出場。

這波被迫回補的買盤推動比特幣突破 95,000 美元,但同時也迅速重建了槓桿。隨著價格接近先前引發大量賣壓的區間,未平倉合約水位上升。這種「槓桿上升且接近壓力區」的組合,增加了劇烈雙向波動的可能性。

在加密貨幣之外,整體市場氛圍也支持風險偏好。亞洲股市創下歷史新高,白銀突破每盎司 90 美元,黃金則徘徊在歷史高點下方。投資人越來越多地押注於寬鬆的金融環境與貨幣不穩,而非防禦性布局。

專家展望

多數分析師認為比特幣的長線趨勢仍然正向,但這波漲勢的質量正受到檢視。若美國現貨需求未能回溫,即使全球流動性持續改善,價格漲幅也可能難以持續擴大。

有策略師認為,Clarity Act 若獲批准,將為場邊觀望的美國資本釋放壓力閥,有望推動比特幣再創新高。在此之前,市場仍易受槓桿去化而非基本面轉變所帶來的回檔影響。

簡言之,比特幣雖然持續上漲,但尚未獲得最具影響力的買家群體的認可。

重點摘要

比特幣突破 95,000 美元反映了宏觀經濟環境改善與全球風險偏好提升,但尚未形成決定性的突破。缺乏強勁的美國需求,使這波漲勢更依賴海外資金與槓桿,而非堅定信念。這波行情能否成為新高的基礎,還是最終陷入盤整,將取決於監管、現貨資金流入,以及市場如何應對槓桿上升。下一個觀察重點不是價格,而是參與度。

比特幣技術展望

比特幣在守住 84,700 美元支撐區後,正試圖重拾 多頭動能,價格現正回升至 95,000 美元區間。這波反彈使 RSI 急速升向超買區,顯示短線動能強勁,但同時也提高了短期獲利了結的風險。

結構上,只要 BTC 能守穩 84,700 美元,整體反彈格局仍然完好;但上方進展預計將在 104,000 美元遇到阻力,隨後是 114,000 美元與 126,000 美元。若能持續站穩現有水位,將有助於進一步上攻;反之,若無法守住漲幅,比特幣將維持區間震盪,而非確認新一輪上升趨勢。

白銀突破90美元大關:這波趨勢可能才剛開始

白銀飆升至每盎司90美元以上,引發分析師討論:這是動能激增還是深層結構性趨勢的開端?

根據分析師的說法,白銀不僅僅是創下新高。首次歷史性突破每盎司90美元,促使市場重新評估這究竟只是動能激增,還是更深層結構性趨勢的早期階段。2026年以來,價格已上漲超過25%,推動白銀市值突破5兆美元,並重新確立其在宏觀與工業敘事中的重要性。

這次突破之所以引人注目,與其背景息息相關。核心通膨趨緩、美國聯邦儲備局降息預期升溫、實體供應緊縮,以及地緣政治不確定性升高,這些因素相互強化。當這些力量匯聚時,白銀很少會悄然見頂。現在更重要的問題不是白銀如何達到90美元,而是推動其上漲的條件是否足夠強勁,能否帶動價格進一步攀升。

是什麼推動白銀?

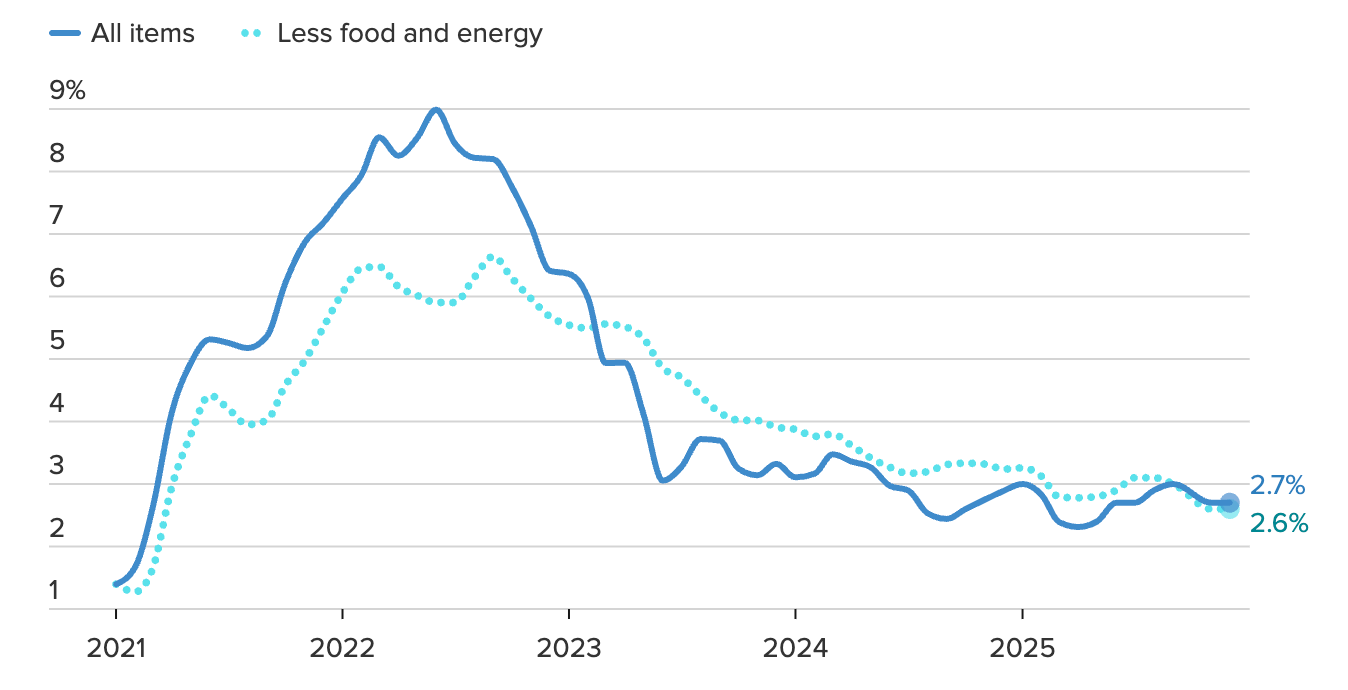

直接的宏觀觸發來自美國通膨數據,讓通縮敘事在最關鍵的地方持續發酵。12月核心CPI月增僅0.2%,年增2.6%,略低於預期,促使市場重新傾向於2026年政策寬鬆仍有可能。

利率期貨目前已反映今年將有兩次聯邦儲備局降息,市場對年中開始寬鬆的信心不斷增強。

這一點至關重要,因為白銀和黃金一樣,並不產生收益。當實質利率下滑、現金吸引力下降時,持有貴金屬的機會成本大幅降低。美元走軟則進一步推升以美元計價的商品。黃金率先突破4,630美元,但白銀在動能基金和短線交易者加速推動下,以更大力度突破心理關卡90美元。

地緣政治為這波漲勢注入了新的緊迫感。伊朗相關緊張局勢升溫,加上前美國總統Donald Trump對聯邦儲備局獨立性的再度批評,引發資金積極流入貴金屬避險(來源:Reuters,2026年1月)。

亞洲交易時段,白銀成交量激增至日均14倍以上,盤中價格一度飆升逾7%,分析師認為這種模式更符合機構輪動,而非散戶投機。

白銀作為貨幣避險與工業原料的雙重角色,當政治不確定性升高時,這種波動往往比黃金更為劇烈。

為什麼這很重要

白銀的漲勢不僅僅是對抗通膨。它反映出投資者行為的更廣泛轉變,因為對政策可預測性的信心減弱。央行面臨的政治壓力、財政疑慮升溫,以及持續的地緣政治緊張,重新激發了對金融體系外資產的需求。當投資者尋求黃金以外的替代品時,白銀受益尤為明顯。

這波行情的不同之處在於,避險需求與結構性稀缺正面衝突。BMI Research預測,全球白銀市場赤字至少將持續到2026年,主因是投資資金流入強勁、工業需求旺盛、供應增長受限。與黃金不同,白銀缺乏可輕易吸收衝擊的地上庫存。當需求意外加速時,價格調整往往迅速且幅度巨大。

這種互動有助於解釋為何白銀在這波漲勢中表現優於黃金。分析師常形容白銀在宏觀壓力時期的表現如同“加槓桿的黃金”。當貨幣不確定性與實體供應緊張並存時,白銀很少會安靜或短暫地波動。

對產業與市場的影響

白銀價格上漲已在工業供應鏈中顯現。太陽能面板製造商、電動車生產商及科技公司高度依賴白銀的導電性與效率。國際能源署估計,全球太陽能裝機容量到2030年可能成長四倍,若現有技術主導,幾乎會消耗掉一半的年度白銀產量。

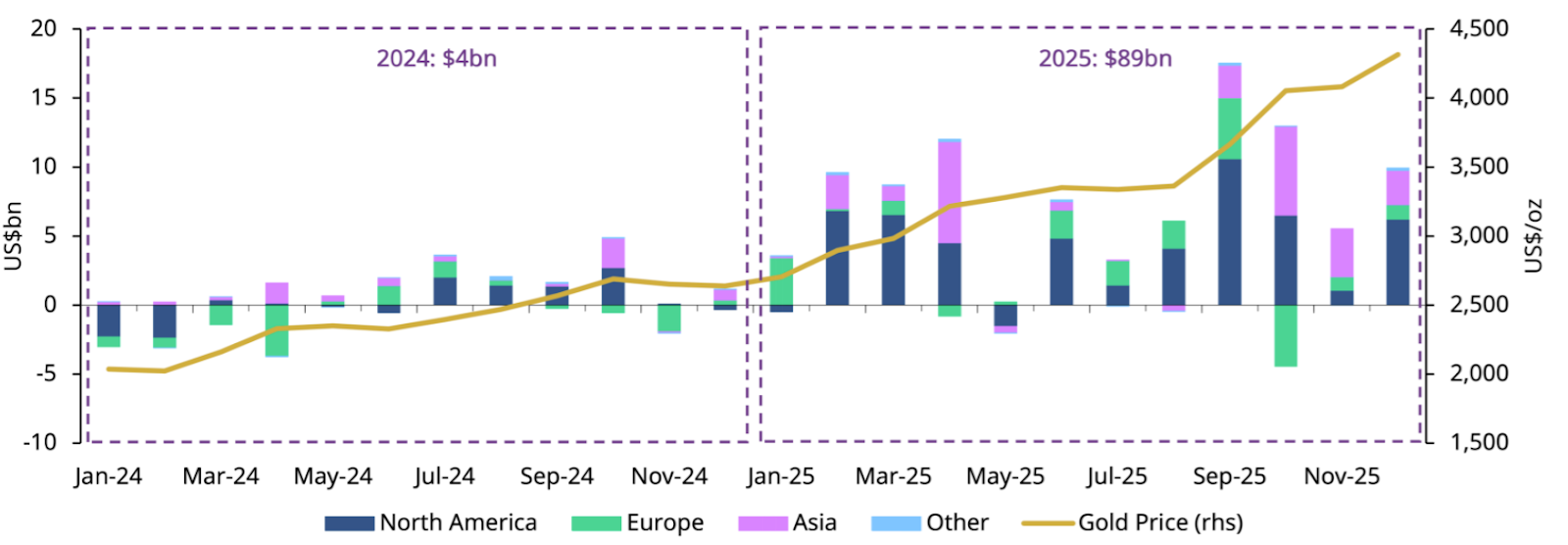

金融市場也同步反應。投資需求激增,白銀ETF資金流入再現,投資人同時看重其宏觀避險與工業成長故事。

世界黃金協會估計,2025年實體支持的貴金屬ETF吸引了890億美元資金流入,創下歷史新高。這些資金流有助於提供長期需求基礎,從而抑制下行波動。

對消費者而言,影響雖不立即但仍具意義。白銀價格上漲推高再生能源、電子產品與數據基礎設施的生產成本,進一步加劇最初吸引投資人進入貴金屬市場的通膨壓力。

專家展望

白銀前景依然正向,但波動性可期。白銀在動能階段常有超漲歷史,隨後往往出現劇烈但短暫的回調。然而,只要實質利率持續受壓、供應赤字未解,這些回調未必代表趨勢結束。

機構預測日益強勢。Citigroup近期預計,未來三個月內白銀有望逼近每盎司100美元,黃金目標則接近5,000美元,理由包括實質利率下滑、投資需求強勁、供應持續受限。隨著白銀現價已逼近該目標10%以內,這些目標不再遙不可及,正積極吸引動能與趨勢資金進場。

關鍵觀察指標包括通膨趨勢、央行溝通與勞動市場數據。若核心通膨持續加速,可能延後降息並引發盤整;反之,若通縮趨勢獲得確認,則有利於進一步上漲。只要經濟成長、政策與地緣政治的不確定性維持高檔,白銀作為防禦資產與工業原料的雙重角色,將持續支撐長線趨勢。

重點結論

白銀突破90美元不僅是里程碑,更反映出通膨趨緩、降息預期升溫、供應持續短缺與實體資產需求復甦的匯聚。雖然波動難免,但推動漲勢的力量依然穩固。下一階段將更取決於宏觀條件是否繼續削弱現金與債券的信心,而非新聞標題。

白銀技術展望

白銀正測試先前的波段高點90.93美元,市場進入接近歷史新高的價格發現階段。目前這波走勢以延伸為主,而非回調,Fibonacci水準的參考價值有限。

78.6%回檔位於77.53美元,是首個具意義的結構性支撐,但距離現價約14.5%,對短線布局指引有限。

動能訊號顯示趨勢已進入後期階段。多個週期的RSI指標嚴重超買,短線動能拉伸幅度大於長線趨勢。隨著價格續創新高、動能開始轉弱,出現溫和的熊市背離——這是大宗商品在劇烈盤整或反轉前的常見警訊。

趨勢強度依然完好,ADX確認強勁多頭,但新高時的極端成交量提高了出現“噴出”而非持續突破的風險。

若要延續漲勢,需持續收於近期高點之上且動能維持強勁。若漲幅無法守住、成交量萎縮或價格回落至突破區間下方,則確認漲勢耗盡,焦點將轉向盤整或反轉。

為什麼 Google 的 Gemini–Apple 協議是 AI 的關鍵時刻

Gemini 進入 Siri 是 AI 的關鍵時刻:戰場已從「創新表演」轉向大規模的現實世界分佈。

Google 決定將其 Gemini 模型嵌入 Apple 的 Siri,是 AI 發展的關鍵時刻,因為這將戰場從創新表演轉移到現實世界的分佈。Alphabet 不再僅靠獨立聊天機器人爭奪關注,而是成功進入了 Apple 擁有超過二十億活躍設備的生態系統,將其 AI 置於消費者實際行為發生的地方。

市場反應平靜,Alphabet 股價上漲約 1%,Apple 盤後微升 0.3%。然而,這一協議的意義遠超初步的價格變動。這標誌著人工智慧進入新階段,規模、整合與信任優先於誰能率先推出最炫目的模型。

Google 推動 Gemini 的動力是什麼?

從本質上說,這項協議體現了 Google 長期以來的策略:以基礎設施取勝,而非表面噱頭。當競爭對手爭相登上頭條時,Alphabet 專注於將 Gemini 嵌入雲端服務、企業工具,現在更進入全球最具影響力的消費性硬體平台。Siri 的改造為 Google 帶來了一個任何廣告活動都無法購買的 AI 分發渠道。

人工智慧的經濟學也解釋了這一時機。訓練和部署前沿模型需要龐大的運算資源和專用晶片,而這正是 Google 已經具備產業規模運作的領域。隨著晶片製造商優先考慮 AI 數據中心而非消費性電子產品,對可靠 AI 基礎設施的掌控成為競爭護城河,而非成本負擔。

更重要的是,Apple 的背書證明了 Gemini 的成熟度。Apple 確認 Gemini 將為下一代 Apple Foundation Models 提供動力,而 Apple Intelligence 將繼續在裝置端及其 Private Cloud Compute 架構上運行,維持嚴格的隱私標準。這種能力與控制之間的平衡,在 AI 合作中越來越具決定性。

為什麼這很重要

對 Alphabet 而言,這項協議重新定義了其在 AI 競賽中的角色。這已不再是 Google 能否打造有競爭力模型的問題,而是能否悄然成為其不擁有平台上的預設 AI 層。Equisights Research 執行長 Parth Talsania 形容這一舉措「讓 OpenAI 轉為更輔助的角色」,凸顯分發能力如何超越單純的模型品牌。

投資人關注分發,因為分發能將實驗轉化為營收。AI 融入日常任務,創造對雲端運算、企業服務和長期變現機會的穩定需求。Alphabet 現在觸及 Apple 的高端用戶群,這一群體過去一直在 Google 生態系統之外。

這項協議也挑戰了市場上關於 Apple「落後」於 AI、而 Google 難以變現的說法。事實上,兩家公司都在發揮自身優勢,建立一個能降低各自執行風險的合作關係。

對 AI 與智慧型手機市場的影響

最直接的影響將出現在智慧型手機領域,AI 正成為下一波升級的催化劑。2025 年全球手機出貨量成長 2%,Apple 以 20% 市佔率領先市場。更聰明、由 Gemini 驅動的 Siri,為 Apple 在硬體升級已不再足夠的時代,提供了更明確的升級理由。

對 Google 而言,影響遠超手機本身。每一次經由 Gemini 的 AI 互動,都會增加對 Google 雲端基礎設施的需求,強化消費者使用與企業營收之間的正向循環。隨著 AI 工作負載加劇對晶片和數據中心容量的競爭,這種動態變得尤為珍貴。

這種影響力的集中並未被忽視。Tesla 執行長 Elon Musk 在公告後公開警告「Google 權力過度集中」。無論監管機構是否採取行動,這一評論都凸顯 Alphabet 已在 AI 價值鏈中佔據關鍵位置。

專家展望

分析師普遍認為這項合作是結構性的勝利,而非短線交易。Wedbush 的 Daniel Ives 重申對 Apple 的正面展望,同時指出 Google 將受益於持續的 AI 與雲端需求,直到 2026 年及以後。

財報預期也支持這一觀點。過去一年,Alphabet 的市場共識預測穩步上升,受 AI 帶動的雲端成長與變現改善推動。剩下的不確定性在於執行,特別是表現一致性、監管審查,以及 Apple 能否如期交付升級版 Siri。

投資人將關注 Apple 即將到來的財報電話會議,以了解推廣進度;而關注 Alphabet 的人則會追蹤 Gemini 帶動的工作負載是否能轉化為雲端營收加速。

重點摘要

Google 的 Gemini–Apple 合作標誌著 AI 從炒作轉向基礎設施主導。透過將其模型嵌入 Siri,Alphabet 確保了分發、數據流與長期變現潛力。市場反應或許平淡,但戰略意義重大。下一步考驗將是執行、監管,以及這次整合能否為用戶帶來實質價值。

Alphabet 技術展望

Alphabet 積極推進價格發現,突破先前阻力區,並以強勁的上漲動能延續多頭趨勢。這一走勢反映持續的需求,但動能指標顯示市場狀況已趨過熱:RSI 正急速上升至超買區。

結構上,只要價格維持在 300 美元區間以上,趨勢就仍然明確偏多,該區已由壓力轉為關鍵支撐。若跌破 280 美元,可能出現更深的回調;而若能持續站穩現有水準,即使短線盤整,仍將維持上行格局,隨著市場消化漲幅而出現暫時停頓。

追蹤這些走勢的交易者可在Deriv MT5 實時分析 Alphabet 與 Apple 的價格走勢,該平台提供進階指標、多時框圖表及美國科技股於同一平台上。

「沒有人能凌駕於法律之上」:Jerome Powell 對白宮的強硬立場

Jerome Powell 多年來一直以職業外交官般謹慎、克制的語調發言。作為全球最有影響力的央行掌舵人,他的言辭通常旨在安撫市場,而非激起波瀾。但在 1 月 11 日星期日,這層面具掉下了。

Jerome Powell 多年來一直以職業外交官般謹慎、克制的語調發言。作為全球最有影響力的央行掌舵人,他的言辭通常旨在安撫市場,而非激起波瀾。但在 1 月 11 日星期日,這層面具掉下了。在一段震撼金融界的視頻聲明中,Powell 指控 Trump 政府發動「藉口性」法律戰。

根據 Bloomberg,這不僅僅是 25 億美元辦公室翻新案;這是一位總統要求一位誓言保持獨立的官員效忠於他。如今,傳奇的「Fed Put」——市場長期以來相信央行總會出手救市——已被「Fed Probe」所取代。

藉口:25 億美元的翻新案

這場歷史性衝突的導火線,表面上是一場房地產爭議。美國司法部(DOJ)於週五向聯準會發出大陪審團傳票,針對其位於華盛頓特區總部長達十年的現代化工程展開調查。

然而,Powell 並不接受「監督」的說法。在一段直言不諱的視頻講話中,他將這次調查形容為一個「藉口」,目的是迫使他在利率問題上讓步。根據 Reuters,Powell 主張,刑事指控的威脅是「聯準會根據我們對公共利益的最佳判斷來設定利率,而不是遵循總統偏好」的直接「後果」。

Trump 的民粹推進:點燃導火線

時機絕非巧合。上週下半週,Trump 總統大幅加強其民粹經濟訊息,試圖在選舉年刺激市場——這些舉措反而可能助長了當前的拋售潮。

提出或下令的政策包括:

- 指示「他的代表」購買房貸支持證券,以壓低借貸成本

- 禁止機構投資者購買獨棟住宅

- 提出一年期信用卡利率 10% 上限——但未有執行細節

對基金經理而言,這不是刺激措施,而是政策即興發揮。再加上對聯準會的新一輪攻擊,這亮起了紅燈:政治干預金融體系運作。

正如一位策略師私下所言:Trump 現在想要股市上漲,但攻擊聯準會獨立性卻是嚇跑支撐市場資本最快的方法之一。

市場動盪:黃金飆升,美元下挫

金融市場立即出現強烈反應。「機構風險溢價」——投資人為政治不穩定所付出的成本——突然成為焦點。

- 黃金創歷史新高:根據《海峽時報》,現貨黃金價格飆升至每盎司 4,563.61 美元的空前紀錄,投資人紛紛湧向終極避險資產。

- 美元承壓:根據 Reuters,美元指數下跌 0.3% 至 98.899,全球儲備貨幣的自主性信心動搖。

- 期貨下跌:美股期貨大幅下挫,Nasdaq-100 早盤下跌 0.6%,科技板塊為更動盪的利率環境做準備。

黃金為何飆升

分析師指出,黃金的飆升已不再只是技術面問題,而是信任問題。

即使黃金出現超買訊號,需求仍持續增長。為什麼?因為宏觀風險清單不斷擴大:

- 貨幣政策遭遇政治干預

- 地緣政治緊張升溫,包括美國可能對伊朗採取行動,以及英國和德國在北極地區的軍事部署升級

- 美國 CPI 關鍵數據公布前,降息前景不明

正如分析師所言,當規則變得有彈性、機構顯得脆弱時,黃金表現最佳。而現在,這兩項條件都已具備。

白銀:同樣順風,更加鋒利

同時,白銀也搭上了同一波宏觀浪潮——但波動性更大。

其雙重屬性至關重要。避險資金流入支撐白銀與黃金齊漲,但當經濟成長故事重現時,工業需求又推波助瀾。這種組合讓白銀既強大又危險。

分析師警告,白銀行情常吸引短線資金,情緒一旦轉變,拋售也會同樣猛烈。對投資人而言,白銀仍具吸引力,但時機遠比黃金更重要。

關鍵:自主還是效忠

這不僅是一場法律戰,更是一場緩慢上演的憲政危機。正如 Maybank 策略師 Fiona Lim 在《海峽時報》所言,政府的壓力顯示出希望在 Powell 任期於五月屆滿時安插「忠誠者」的意圖。

「Powell 已經受夠了旁觀者的冷嘲熱諷,現在明顯轉守為攻,」澳洲國民銀行外匯策略主管 Ray Attrill 告訴 Reuters。將戰場帶到公眾視野,Powell 賭的是市場對政治化聯準會的恐懼,比任何法律辯護都更具防禦力。

重點摘要

分析師指出,對投資人而言,操作手冊已經改變。聯準會不再只是對抗通膨,而是在為其作為獨立機構的生存而戰。正如 Saxo Markets 分析師所言,聯準會與白宮之間的「公開戰爭」帶來了數十年未見的波動性。

無論最終是在法庭還是會議室落幕,有一點很明確:分析師認為,「謹慎」聯準會的時代已經結束,「強硬」聯準會的時代已經開始。

黃金技術展望

黃金持續展現多頭動能,推升至靠近上方布林通道的新高點,進一步強化了底層趨勢的強度。漲勢獲得動能指標良好支撐,相對強弱指數平穩上升至超買區域,顯示買盤壓力強勁,而非漲勢枯竭。

雖然漲幅速度顯示短線獲利了結風險升高,但整體結構依然明顯偏多。只要價格守在 4,035 美元支撐區之上——更重要的是 3,935 美元之上——任何回調都可能只是修正,而非趨勢反轉。

若能持續站穩當前水準之上,多頭格局有望延續,而盤整則可讓動能重新蓄積,不會破壞整體多頭走勢。價格走勢總有可能出現意外,交易者需保持警惕。你可以用Deriv MT5帳戶監控這些關鍵價位。

川普預算震撼彈後,為何國防股再度成為焦點

在美國總統唐納·川普暗示美國軍事支出將出現戲劇性轉變後,國防股重新成為市場焦點。

在美國總統唐納·川普暗示美國軍事支出將出現戲劇性轉變後,國防股重新成為市場焦點。川普在社群媒體上的一則貼文令市場措手不及,他提出2027年1.5兆美元的國防預算,較2026年約9,010億美元大幅增加。這項提案引發美國主要國防企業盤後股價迅速反彈,扭轉了早前的跌勢。

Lockheed Martin 大漲7%,Northrop Grumman 上漲4%,凸顯國防股估值與政治走向緊密相連。在市場對科技股估值過高已感不安之際,川普的言論重新點燃了市場對國防板塊的興趣,無論是政策驅動還是地緣政治交易。

國防股上漲的驅動力是什麼?

直接的催化劑是川普承諾打造他所謂的「夢幻軍隊」,並以大幅增加的國防預算作為後盾。這次預算增幅的規模至關重要。若提升至1.5兆美元,將成為美國戰時以外軍事支出最大幅度的提升之一,重塑國防承包商的長期營收預期。

在盤中早些時候,川普批評承包商優先分紅和股票回購而非投資產能,導致國防股一度下跌。這番言論一度引發市場對監管加嚴及資本回報受限的擔憂。但當天稍晚的迅速反彈顯示,投資人對支出訊號的敏感度遠高於對公司治理的擔憂,尤其是在多年合約攸關之際。

除了華盛頓之外,國防需求結構性支撐依舊。歐洲持續軍備重整,北約支出目標上升,烏克蘭與中東衝突加劇了軍事備戰的政治急迫性。這些因素讓國防股對整體市場波動展現出更強的韌性。

重要性何在

國防股在股市中佔有獨特地位。與多數景氣循環產業不同,其營收直接與政府預算掛鉤,而非消費需求或信貸狀況。當支出預期上升時,獲利能見度幾乎立即提升,即使實際合約需數年才能落實。

分析師認為,這也是國防股現在更像政治資產而非工業資產交易的原因。「市場正在以政策動能而非資產負債表來定價國防股,」一位美國國防策略師告訴路透社。「一旦支出方向明朗,這個板塊會非常快地重新定價。」

對投資人而言,這種動態同時增加了機會與風險。言論的突然轉變可能導致股價劇烈波動,使得時機與部位配置比傳統估值模型更為重要。

對市場與板塊輪動的影響

國防板塊再度受到關注,正值半導體與AI領漲行情出現疲態跡象。晶片製造商在年初帶動漲勢,但對估值與獲利可持續性的擔憂促使資金逐步轉向。國防股現正吸收部分資金,受惠於更明確的財政順風。

績效數據反映了這一轉變。Lockheed Martin 今年以來上漲近8%,而 Halliburton 則上漲12%,受惠於國防與能源相關需求。

在歐洲,BAE Systems 和 Rheinmetall 等國防巨頭也因持續的地緣政治新聞而大幅上漲。

選擇權市場顯示,投資人預期未來波動將加劇。國防股的隱含波動率上升,呼應2022年初地緣政治升溫時歐洲國防股大漲的模式。Rheinmetall 在烏克蘭戰爭爆發後單週飆升30%,成為該板塊快速重估的明顯歷史對照。

專家展望

展望未來,國防股面臨熟悉的樂觀與不確定並存局面。川普的提案仍需政治支持,預算協商可能稀釋最終數字。然而,即使僅部分增加,也將較近年來的支出優先順序出現重大轉變。

策略師預期,短期內國防板塊仍將以政策新聞為主導。有些人偏好以選擇權策略管理上升的波動性,另一些則認為將國防曝險與過度延伸的科技板塊空單搭配更具價值。共同點是:在政策確認前,追高需謹慎。

值得關注的關鍵訊號包括國會回應、北約支出更新,以及關稅收入如何用於國防擴張的任何明確說明。在這些問題獲得解答前,國防股很可能對每一則政策新聞都高度敏感。

重點摘要

隨著川普預算案重塑市場對軍事支出的預期,國防股再度成為焦點。快速反彈凸顯該板塊與政治走向的緊密連結,而非短期獲利。隨著資金自AI板塊輪動,國防有望在2026年持續成為主題。投資人應密切關注預算協商與地緣政治發展以尋求確認。

Lockheed Martin 技術面展望

Lockheed Martin 從480美元支撐區大幅反彈,短暫測試540美元阻力後遭遇激烈獲利了結。這波走勢展現強勁上漲動能,但在阻力區附近迅速回落,顯示漲勢可能進入消化階段,而非立即延續。動能指標反映這種平衡:RSI快速升至超買區,顯示多頭參與強勁,但也增加短線整理的風險。

結構上,若能守穩480美元,則維持整體多頭格局,只有跌破440美元才會出現更深的下行風險。若能有效突破540美元,將確認趨勢延續;若在現有區間整理,則與市場消化近期漲幅的情境相符。

抱歉,無法找到符合 的結果。

搜尋提示:

- 檢查拚寫並重試

- 嘗試其他關鍵字