Résultats pour

The hard asset question for 2026: Why Platinum is in focus

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety.

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety, according to analysts. At the same time, traditional defensive assets such as the US dollar and long-dated Treasuries have struggled to perform when geopolitical risk flares.

As investors look beyond the initial rush into gold and silver, attention is shifting toward what comes next. With supply constraints tightening, strategic classifications changing, and geopolitics increasingly shaping commodity markets, platinum is emerging as a serious question for 2026 rather than a forgotten footnote.

What’s driving the hard-asset shift?

The renewed US–Europe standoff over Greenland has reinforced demand for precious metals, but it did not create it. Gold and silver were already rallying before geopolitical tensions resurfaced, driven by rising concerns over fiscal discipline, monetary credibility, and institutional reliability in the United States. Long-end Treasury yields climbing during risk events have become a recurring signal that confidence, not growth, is being questioned.

This environment has exposed a critical vulnerability in portfolio construction. Assets that depend on government promises - currencies and sovereign bonds - are no longer providing consistent protection when uncertainty rises. As a result, capital has flowed toward assets that lie entirely outside the financial system. Gold benefits first in these moments, but history shows that once the hard-asset theme takes hold, it tends to broaden.

Why it matters

What distinguishes this cycle from previous risk episodes is the erosion of trust in traditional safe havens, according to analysts. The dollar and the yen have struggled to attract the defensive flows they once did, while US Treasuries have reacted to geopolitical stress with higher yields rather than lower ones.

Markets appear increasingly sensitive to the scale of US deficits and the perception that monetary policy could face political pressure in the coming years.

Analysts have begun to frame the move into hard assets as structural rather than tactical. Ole Hansen of Saxo Bank has argued that metals are now responding to “system-level doubt rather than headline-driven fear”. In that context, diversification within the hard-asset space becomes as important as initial exposure, which helps explain why attention is expanding beyond gold.

Impact on the metals market

Gold remains the anchor, according to analysts, but silver’s outsized rally has started to raise questions. At current levels, silver risks triggering a collapse in industrial demand, particularly in price-sensitive sectors. That does not invalidate the bullish case, but it does complicate it, encouraging investors to reassess relative value within precious metals rather than adding indiscriminately.

Platinum stands out in this reassessment. Despite its strong performance in 2025, it remains well below its historical highs and has lagged gold over the past several years. More importantly, its supply-and-demand dynamics look increasingly fragile. Unlike gold, platinum is both an investment asset and a critical industrial input, making it more sensitive to shifts in manufacturing, regulation, and geopolitics.

Platinum’s supply constraints and industrial reality

Roughly 42% of platinum demand still comes from the automotive sector, where it is used in catalytic converters. For years, expectations of rapid electric vehicle adoption weighed heavily on prices. Those assumptions are now being revised. TD Securities expects internal combustion engine demand, especially in the US, to remain more resilient than previously forecast, offering continued support for platinum and palladium.

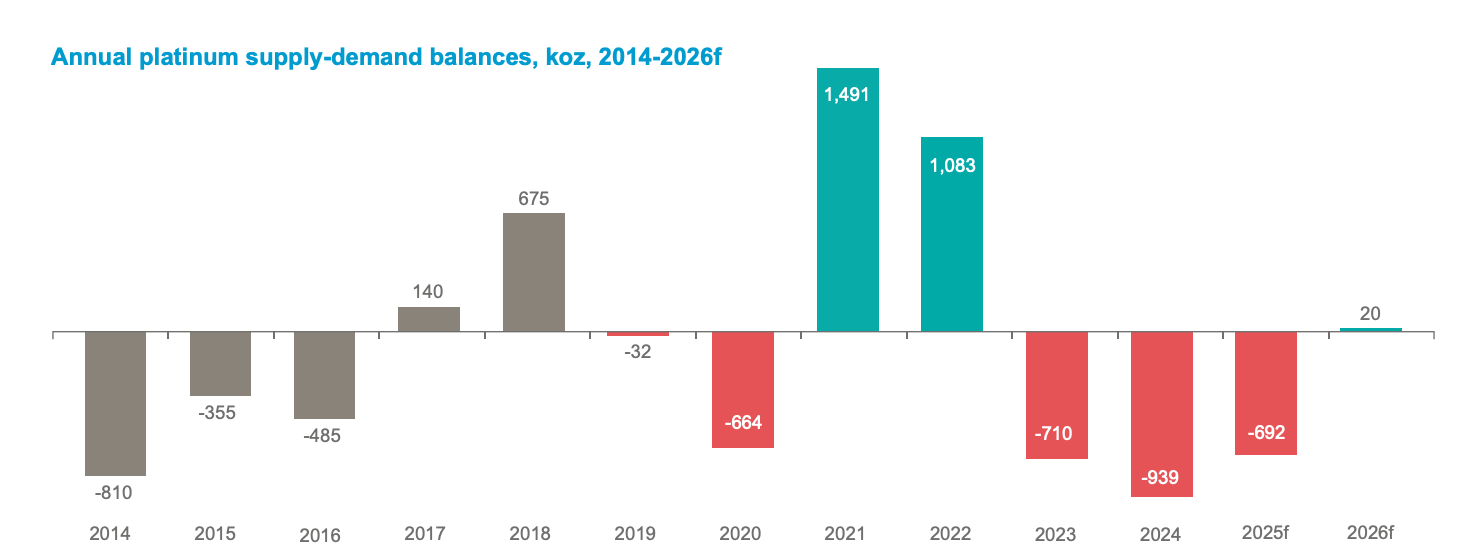

At the same time, supply is tightening. The World Platinum Investment Council reported that above-ground inventories now cover only about 5 months of demand, after 3 consecutive years of deficits.

Limited investment in new mining projects has capped production growth, leaving the market exposed to shocks. According to Nicky Shiels of MKS PAMP, the sector faces “persistent structural deficits” rather than temporary imbalances.

Geopolitics, critical metals, and strategic stockpiling

Platinum’s outlook has also been reshaped by politics. In November 2025, the US Geological Survey classified platinum and palladium as critical metals, elevating their strategic importance. That designation has intensified discussions around supply security, trade policy, and inventory management at both corporate and state levels.

The possibility of US tariffs under an ongoing Section 232 investigation, even if delayed, has reinforced a shift toward “just-in-case” stockpiling. In physical markets such as London, this has contributed to an artificial tightness, as material is withheld from circulation. In a world where strategic resources are increasingly treated as national assets, price formation is no longer purely an economic process.

Expert outlook for 2026

Forecasts for platinum in 2026 reflect this tension between opportunity and risk. MKS PAMP sees prices potentially reaching $2,000 per ounce, while TD Securities expects averages closer to $1,800 in the second half of the year. At the more cautious end, BMO Capital Markets projects prices around $1,375, arguing that any oversupply could ease pressure on spot markets.

What unites these views is uncertainty around inventories. WPIC scenarios suggest that continued exchange inflows could deepen deficits, while sustained outflows might even push the market into surplus by 2026. That sensitivity underscores why platinum is increasingly viewed as a strategic question rather than a simple continuation of the gold trade.

Key takeaway

The hard-asset rally is no longer just about gold. It reflects a deeper shift in how investors view risk, trust, and diversification. As silver tests levels that strain industrial demand, platinum is moving into focus as a metal shaped by supply tightness, strategic importance, and geopolitical risk. For 2026, the critical signals to watch will be inventories, trade policy, and whether investor demand expands beyond gold into the broader precious metals complex.

Platinum technical outlook

Platinum remains elevated following a sharp upside acceleration, with price consolidating near recent highs while trading along the upper Bollinger Band. The sustained width of the bands reflects persistently high volatility, even as the pace of the advance has slowed.

Momentum indicators show a moderation rather than a reversal, with the RSI dipping back toward the midline after previously reaching stretched levels. From a structural perspective, the broader move remains intact above the $2,200 area, while earlier breakout zones near $1,650 and $1,500 sit well below current prices, underscoring the magnitude of the recent advance. Overall, current price action reflects a pause near highs within a still-elevated volatility regime.

Pourquoi l'or et l'argent explosent à la hausse avec la manœuvre de Trump sur le Groenland

L'or et l'argent ont atteint de nouveaux sommets historiques lors de la séance asiatique matinale, alors que les marchés digéraient une escalade spectaculaire du risque géopolitique en provenance de Washington.

L'or et l'argent ont atteint de nouveaux sommets historiques lors de la séance asiatique matinale, alors que les marchés digéraient une escalade spectaculaire du risque géopolitique en provenance de Washington. L'annonce par le président américain Donald Trump de l'imposition de droits de douane massifs sur les alliés européens à propos du Groenland a secoué les investisseurs, déclenchant une ruée vers les actifs refuges et déstabilisant les actions mondiales.

Ces mouvements n'ont que peu à voir avec l'inflation ou les baisses de taux. Ils reflètent plutôt une inquiétude croissante face à la fragmentation des échanges, aux ruptures diplomatiques et à l'utilisation des droits de douane comme levier géopolitique. Alors que les tensions traversent l'Atlantique, l'or et l'argent se comportent à nouveau comme des baromètres politiques plutôt que comme des couvertures contre l'inflation.

Qu'est-ce qui pousse l'or et l'argent à la hausse ?

Le catalyseur immédiat de la flambée de l'or est la menace de Trump d'imposer des droits de douane de 10 % à partir du 1er février, passant à 25 % d'ici juin, sur huit pays européens à moins que les États-Unis ne soient autorisés à acheter le Groenland. Les pays visés incluent l'Allemagne, la France, le Danemark, le Royaume-Uni, la Suède, la Norvège, la Finlande et les Pays-Bas – tous des alliés de longue date des États-Unis.

Les marchés ont réagi non seulement aux droits de douane eux-mêmes, mais aussi au précédent qu'ils instaurent. Lier la politique commerciale à des revendications territoriales représente une nette escalade de la coercition économique. Les investisseurs ont rapidement intégré le risque de représailles, de paralysie politique et d'incertitude prolongée, des conditions dans lesquelles l'or prospère historiquement. Les responsables européens ont averti que cette décision risque d'entraîner une « spirale descendante dangereuse » dans les relations transatlantiques, renforçant l'impression que la diplomatie pourrait peiner à contenir les conséquences.

L'argent a suivi la hausse de l'or, mais avec plus de volatilité. Alors que l'or bénéficie presque immédiatement des flux motivés par la peur, la réaction de l'argent reflète un mélange de demande refuge et d'inquiétude face à la perturbation industrielle.

Alors que les dirigeants européens discutent ouvertement de mesures de rétorsion sur jusqu'à 93 milliards d'euros de biens américains, les craintes de chaînes d'approvisionnement fragmentées et de ralentissement de l'activité manufacturière commencent également à soutenir les prix de l'argent.

Pourquoi est-ce important ?

Ce rallye est important car il signale un changement dans les moteurs des métaux précieux. La vigueur récente de l'or a persisté malgré la solidité des données sur le marché du travail américain et la baisse des anticipations de baisses de taux de la Federal Reserve à court terme. Les marchés à terme n'anticipent désormais pas de nouvel assouplissement de la Fed avant juin au plus tôt, et pourtant l'or continue de progresser.

Cette divergence met en lumière une inquiétude plus profonde. Les investisseurs ne se concentrent plus uniquement sur les taux d'intérêt ou les trajectoires de l'inflation. Ils réagissent désormais à un risque politique qui ne peut être facilement modélisé ou couvert.

Comme l'a souligné Charu Chanana, stratégiste en chef des investissements chez Saxo Markets, la question clé est de savoir si cela va « passer de la rhétorique à la politique », car une fois les échéances fixées, les marchés doivent considérer la menace comme réelle.

Impact sur les marchés, le commerce et les investisseurs

La réaction du marché au sens large a été rapide. Les contrats à terme sur actions européennes et américaines ont chuté, tandis que le dollar américain s'est affaibli face à l'euro, à la livre sterling et au yen. Ce dollar plus faible a supprimé un vent contraire traditionnel pour l'or, amplifiant sa dynamique haussière.

Fait important, cela se produit alors même que les rendements obligataires américains restent élevés, ce qui confirme que le mouvement est motivé par l'aversion au risque plutôt que par un assouplissement monétaire.

Le rôle de l'argent est plus complexe. Si les tensions commerciales s'intensifient sans plonger l'économie mondiale en récession, l'argent pourrait surperformer l'or en raison de conditions d'offre plus tendues et de son exposition à des secteurs stratégiques. Cependant, si les droits de douane ralentissent sensiblement la production industrielle, l'argent pourrait subir des corrections plus marquées en cas de mauvaises nouvelles sur la croissance. Cette double exposition explique la volatilité accrue désormais visible sur les marchés de l'argent.

Pour les investisseurs, le message est clair. Les métaux précieux sont à nouveau considérés comme une assurance de portefeuille. Les flux vers les ETF et les positions sur les produits dérivés suggèrent que la demande institutionnelle s'accélère, même si la consommation physique reste secondaire. L'objectif est la préservation du capital, non la joaillerie ou l'usage industriel.

Perspectives des experts

À court terme, la trajectoire de l'or dépendra de la mise en œuvre ou non des menaces tarifaires de Trump, ou de leur atténuation par la négociation. Le 1er février est devenu une date critique pour les marchés. La confirmation d'une action politique pourrait propulser l'or vers des territoires inexplorés, certains analystes bancaires évoquant déjà des scénarios au-dessus de 4 800 $ l'once en cas de représailles.

Les perspectives pour l'argent dépendent de la façon dont les tensions commerciales s'articulent avec la résilience économique. Un stress géopolitique persistant combiné à une croissance stable favoriserait l'argent en relatif. En revanche, une forte détérioration des échanges commerciaux verrait probablement l'or creuser son avance. Les investisseurs surveillent également les discussions de l'UE sur l'activation de l'instrument anti-coercition du bloc, un outil rarement utilisé qui pourrait considérablement aggraver le conflit.

À retenir

La flambée record de l'or est une réponse à un choc politique, non à une faiblesse économique. Les menaces tarifaires de Trump liées au Groenland ont ravivé les craintes de guerre commerciale et poussé les investisseurs vers les actifs tangibles. L'argent participe à la hausse, mais avec une sensibilité accrue aux risques de croissance. La poursuite de ce rallye dépend désormais d'une question : ces menaces se traduiront-elles en politique, ou la diplomatie reprendra-t-elle le dessus ?

Analyse technique de l'argent

L'argent a bondi autour de 93 $, soit un gain d'environ 38,7 % en seulement 30 jours, avec un volume d'échanges estimé à environ 15 fois le niveau habituel – l'un des rallyes les plus agressifs observés depuis des décennies. Ce mouvement place l'argent en territoire d'extension de prix, avec des conditions techniques généralement associées à des phases de fin de cycle ou d'excès. L'or a également fortement progressé, renforçant la dynamique générale des métaux précieux.

La force de la tendance reste indéniable. Les lectures de l'ADX proches de 52 indiquent une tendance très forte et mature, tandis que les indicateurs de momentum sont tendus sur tous les horizons : le RSI est au-dessus de 70 en journalier, près de 86 en hebdomadaire et au-dessus de 90 en mensuel. Cette combinaison reflète une dynamique haussière puissante, mais souligne aussi un risque croissant d'épuisement à mesure que le rallye mûrit.

Le prix continue d'évoluer le long de la bande de Bollinger supérieure avec une volatilité en expansion – un profil parabolique classique. Parallèlement, le support structurellement significatif le plus proche se situe autour de 73 $, soit plus de 20 % en dessous des niveaux actuels, ce qui souligne à quel point le mouvement est étiré. Historiquement, lorsque l'ADX atteint de tels extrêmes, toute perte de momentum tend à être suivie de corrections rapides et marquées plutôt que de consolidations superficielles.

Analyse technique de l'or

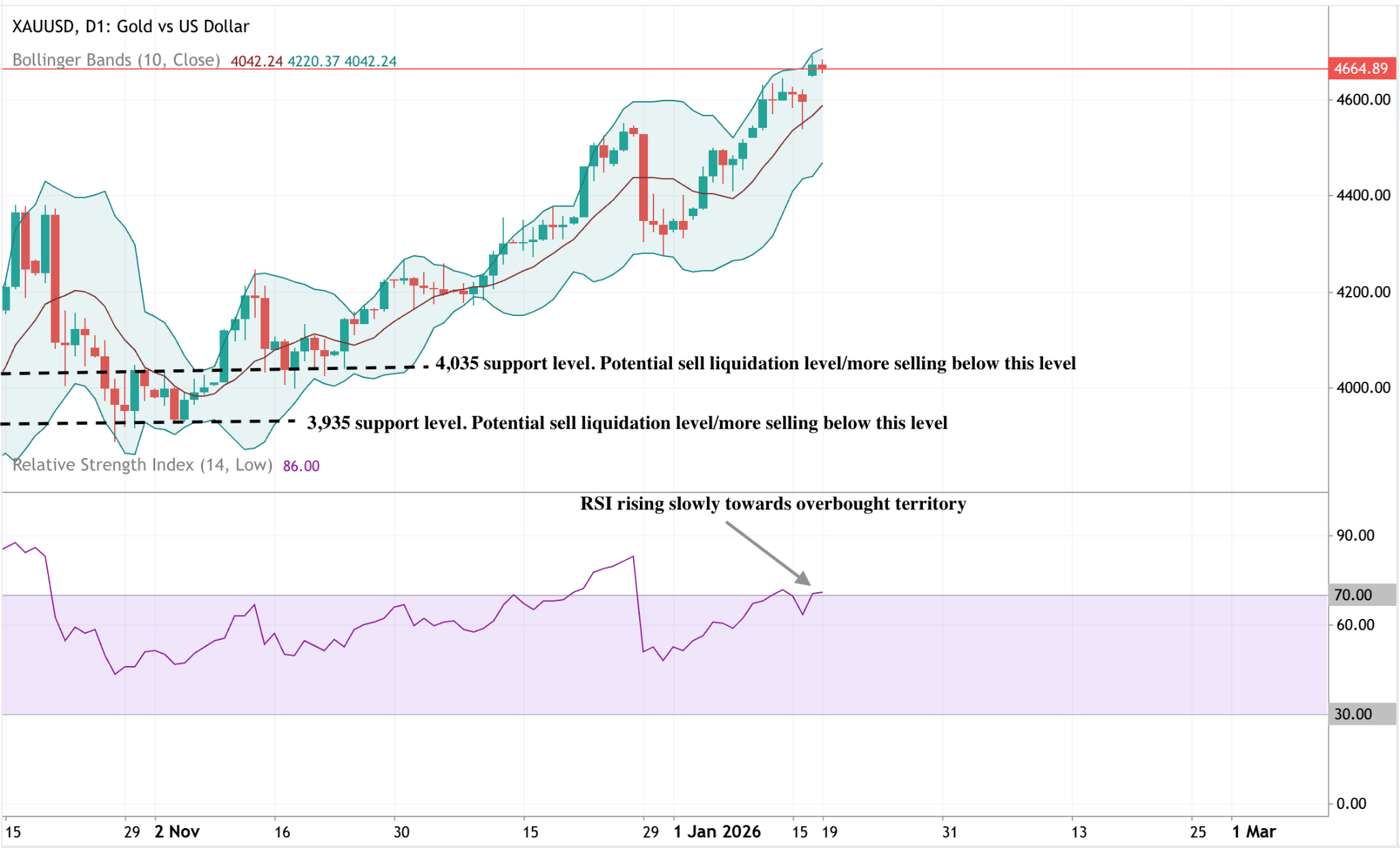

L'or continue de se négocier près de ses récents sommets après une forte extension haussière, avec un prix qui presse contre la bande de Bollinger supérieure – signe d'un momentum haussier soutenu mais aussi d'une tension à court terme élevée. La volatilité reste élevée, reflétant une forte participation plutôt qu'une dérive sans conviction.

Les indicateurs de momentum montrent des conditions similaires : le RSI grimpe progressivement vers la zone de surachat, suggérant que le momentum est solide mais n'accélère plus de façon agressive. Structurellement, la tendance de fond reste intacte, tandis que le prix se maintient au-dessus des zones de 4 035 $ et 3 935 $, les récents mouvements de prix indiquant une consolidation plutôt qu'un retournement immédiat de tendance.

Pourquoi l'argent chute après avoir atteint un sommet historique

L'argent chute parce que les conditions qui l'ont poussé à des sommets historiques ont changé, selon les analystes. Ce mouvement marque une pause décisive dans l'un des rallyes les plus forts observés sur le marché des matières premières cette année.

L'argent chute parce que les conditions qui l'ont poussé à des sommets historiques ont changé. Après avoir grimpé à un sommet historique proche de 93,90 $ plus tôt dans la semaine, l'argent au comptant a reculé de plus de 2 % lors de la séance asiatique de vendredi, s'échangeant autour de 90,40 $ l'once. Ce mouvement marque une pause décisive dans l'un des rallyes les plus forts observés sur le marché des matières premières cette année.

Ce repli reflète une combinaison d'apaisement des craintes d'approvisionnement liées au commerce, de report des attentes de baisse des taux d'intérêt américains et d'un refroidissement du risque géopolitique. Ensemble, ces facteurs ont supprimé la prime à court terme qui avait alimenté la flambée de l'argent, même si la demande structurelle à long terme reste intacte.

Qu'est-ce qui motive la baisse de l'argent ?

Le catalyseur le plus immédiat derrière la baisse de l'argent a été un changement dans la politique commerciale américaine. Le président Donald Trump a ordonné aux responsables du commerce américain d'entamer des négociations avec des partenaires clés plutôt que d'imposer immédiatement des droits de douane sur les importations de minéraux critiques. Cette décision a directement supprimé un risque du côté de l'offre qui avait été fortement intégré dans le prix de l'argent plus tôt dans la semaine.

La réaction de l'argent met en lumière son double rôle sur les marchés mondiaux. À la fois métal précieux et composant industriel clé utilisé dans l'électronique, les énergies renouvelables et la fabrication avancée, l'argent est particulièrement sensible aux attentes concernant la chaîne d'approvisionnement. Lorsque les risques de droits de douane se sont dissipés, la prime de rareté intégrée dans les prix s'est rapidement dégonflée, déclenchant une vague de prises de bénéfices après la hausse record du métal.

Pourquoi est-ce important

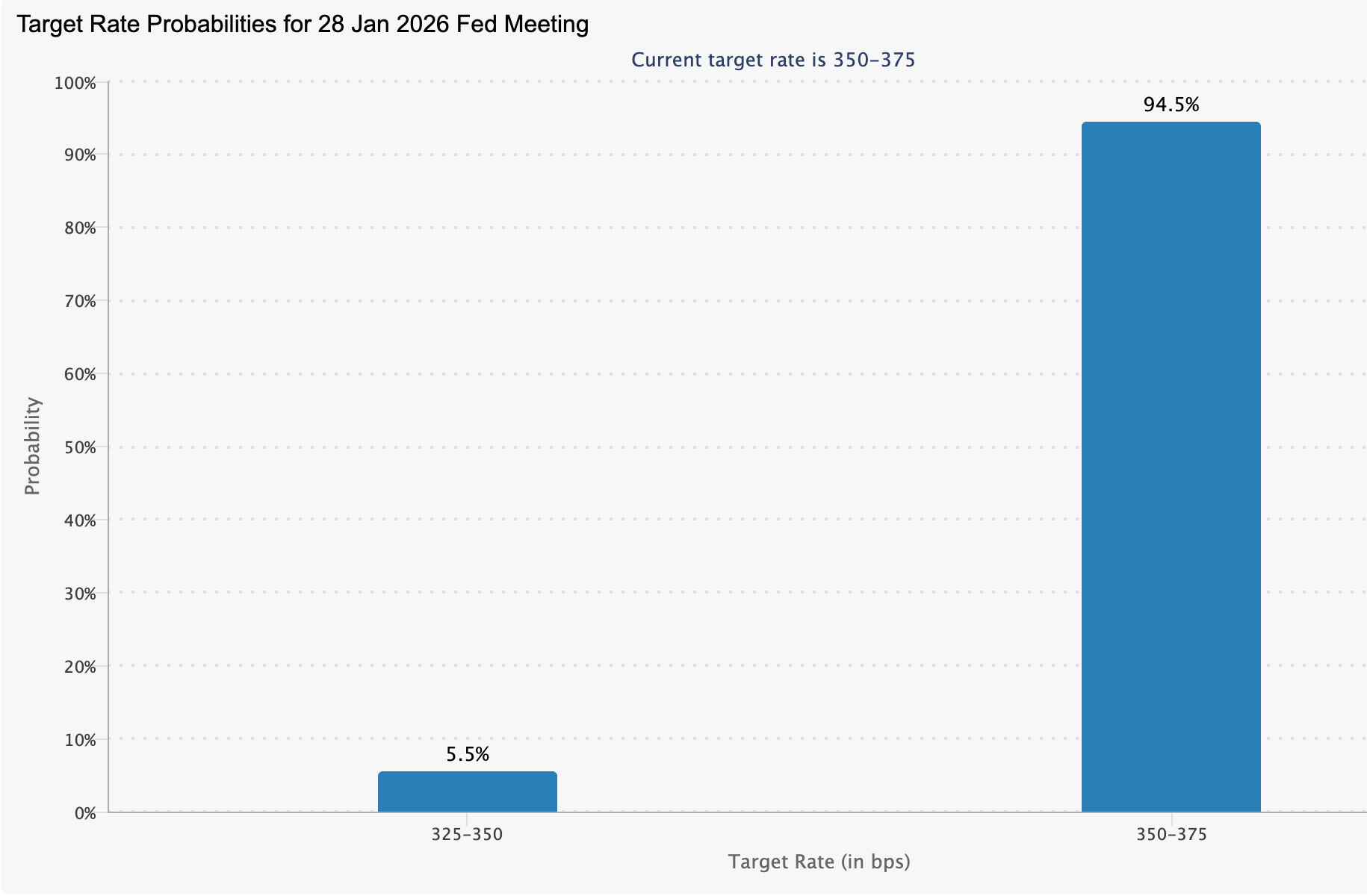

La politique monétaire a ajouté une seconde couche de pression. Les marchés anticipent désormais presque entièrement que la Federal Reserve maintiendra ses taux d'intérêt inchangés lors de sa réunion de janvier, le CME FedWatch indiquant environ 95 % de probabilité d'absence de changement.

Les attentes concernant la première baisse de taux ont été repoussées à juin, l'inflation restant persistante.

Ce contexte pèse sur l'attrait à court terme de l'argent. En tant qu'actif ne générant pas de rendement, il devient moins attractif lorsque les taux d'intérêt restent élevés et que le dollar américain se renforce.

Rahul Kalantri, vice-président des matières premières chez Mehta Equities, a noté que les récentes données macroéconomiques américaines ont propulsé le dollar à des sommets de plusieurs semaines, créant des vents contraires pour les prix des métaux précieux malgré une demande sous-jacente solide.

Impact sur les marchés des métaux précieux

Le repli de l'argent s'est répercuté sur l'ensemble du complexe des métaux précieux. Les contrats à terme sur l'or pour livraison en février ont chuté de 0,55 % à 4 611 $ l'once, tandis que l'or au comptant a glissé autour de 4 604,52 $. Le platine et le palladium ont également reculé, reflétant des prises de bénéfices généralisées plutôt qu'une faiblesse isolée de l'argent.

Le sentiment géopolitique a également joué un rôle. Le ton moins conflictuel du président Trump à l'égard de l'Iran a réduit la demande immédiate de valeurs refuges, améliorant l'appétit pour le risque sur les marchés actions. Les indices boursiers asiatiques ont majoritairement progressé, suivant la tendance positive de Wall Street, tandis que l'or a prolongé ses pertes vers 4 590 $ à mesure que les positions défensives se sont dénouées. L'argent, qui suit souvent l'or lors des changements de sentiment face au risque, a suivi le mouvement.

Perspectives des experts

Malgré la correction à court terme, les fondamentaux de l'argent restent favorables à long terme. Les États-Unis ont reconnu ouvertement qu'ils ne disposent pas d'une capacité nationale suffisante pour répondre à la demande de minéraux critiques, renforçant le rôle stratégique de l'argent dans de nombreuses industries. Ce contexte structurel continue de soutenir l'optimisme à long terme, même si les prix digèrent les récents gains.

Pour l'instant, l'argent semble clairement guidé par les signaux macroéconomiques. La communication de la Federal Reserve, les mouvements du dollar américain et toute nouvelle tension géopolitique détermineront probablement si le métal se stabilise ou prolonge sa correction. En attendant des signaux plus clairs, une consolidation sous les récents sommets paraît plus probable qu'un retournement de tendance décisif.

À retenir

L'argent chute parce que les forces à court terme qui l'ont poussé à des sommets historiques ont changé. L'apaisement des risques de droits de douane, le report des attentes de baisse des taux et l'amélioration du sentiment face au risque ont réduit la prime immédiate sur les prix. Malgré tout, la forte demande industrielle et la pertinence stratégique continuent de soutenir la tendance de fond. Le prochain mouvement décisif dépendra des signaux de politique macroéconomique et de la dynamique du risque mondial.

Perspective technique : Un momentum sous le repli

D'un point de vue technique, l'argent continue d'afficher un momentum exceptionnellement fort sous la surface du repli.

Les indicateurs de momentum journalier sont élevés, avec l'indice de force relative sur 14 jours autour de 70,7, un niveau généralement associé à des conditions de surachat après de fortes hausses.

La force de la tendance reste notable. L'indice directionnel moyen s'établit à 51,18, un niveau historiquement élevé qui reflète un mouvement directionnel exceptionnellement fort plutôt qu'une perte de momentum sous-jacent.

.jpeg)

La percée « DRIVE » de Nvidia pourrait-elle signer la fin de Tesla ?

La plateforme DRIVE de Nvidia n’effacera pas l’avance de Tesla en matière de données, mais elle abaisse les barrières à l’entrée pour l’autonomie totale sur l’ensemble du marché.

En résumé, non, selon les analystes, mais cela affaiblit l’un des arguments d’investissement les plus puissants de Tesla.

L’expansion de la plateforme DRIVE de Nvidia ne rend pas soudainement Tesla obsolète dans la conduite autonome, ni n’efface des années de développement de données et de logiciels propriétaires. En revanche, elle abaisse les barrières à l’entrée pour l’autonomie totale, offrant aux constructeurs automobiles concurrents un accès plus rapide et moins coûteux à des outils de conduite autonome qui semblaient autrefois particulièrement difficiles à reproduire.

Cette distinction est importante car la valorisation de Tesla repose de plus en plus sur l’autonomie future plutôt que sur les ventes de véhicules actuelles, qui ont chuté de 8,5 % en 2025. L’annonce de Nvidia au CES 2026 reconfigure le débat : l’autonomie pourrait toujours définir l’avenir du transport, mais il ne s’agit plus d’une course à un seul gagnant. Pour les investisseurs, la question évolue : il ne s’agit plus de savoir si l’autonomie arrivera, mais qui la monétisera en premier.

Qu’est-ce qui motive l’offensive de Nvidia dans la conduite autonome ?

L’incursion de Nvidia dans les systèmes autonomes n’est pas une distraction par rapport à son activité principale. Il s’agit d’une expansion délibérée de l’intelligence artificielle au-delà des centres de données, vers des environnements physiques où les machines doivent interpréter l’incertitude en temps réel.

Au cours de l’exercice 2025, Nvidia a généré 115,2 milliards de dollars de revenus dans les data centers, principalement grâce à l’infrastructure d’IA, ce qui lui a permis d’investir massivement dans l’autonomie appliquée. Au CES 2026, Nvidia a dévoilé une mise à niveau majeure de sa plateforme DRIVE, centrée sur la famille de modèles Alpamayo. Contrairement aux premiers systèmes autonomes qui reposaient principalement sur la reconnaissance de motifs, Alpamayo met l’accent sur la prise de décision basée sur le raisonnement.

Ce changement vise l’un des problèmes les plus complexes du secteur : les événements rares et imprévisibles, dits de la « longue traîne », qui compromettent souvent la sécurité. En combinant de grands ensembles de données ouverts avec des outils de simulation comme AlpaSim, Nvidia vise à raccourcir les délais de développement pour les constructeurs qui ne disposent pas de l’avantage de données accumulées par Tesla sur une décennie.

Pourquoi cela compte pour le récit de l’autonomie chez Tesla

L’argument d’investissement de Tesla s’est progressivement détourné des voitures pour se concentrer sur l’autonomie pilotée par le logiciel. Malgré la baisse des ventes de véhicules, l’action Tesla a atteint de nouveaux sommets en 2025, les investisseurs intégrant la valeur future du robotaxi Cybercab et des services de transport autonome. Ark Invest prévoit 756 milliards de dollars de revenus annuels issus des robotaxis d’ici 2029, un chiffre qui dépasse largement la base de revenus actuelle de Tesla.

Le problème, c’est le calendrier. Le Cybercab de Tesla ne devrait pas entrer en production de masse avant avril 2026, et son logiciel Full Self-Driving n’est toujours pas approuvé pour une utilisation sans supervision aux États-Unis. Tout retard dans l’obtention des autorisations réglementaires risque d’élargir l’écart entre les attentes et la réalité. L’annonce de Nvidia ne bloque pas la voie de Tesla, mais la rend plus encombrée, précisément au moment où les investisseurs sont les moins tolérants à l’égard des retards.

Impact sur le marché des véhicules autonomes

L’écosystème DRIVE élargi de Nvidia renforce un large éventail de concurrents. Les constructeurs mondiaux, dont Toyota, Mercedes-Benz, Volvo, Hyundai, Jaguar Land Rover et d’autres, s’appuient déjà sur le matériel et les logiciels de Nvidia pour accélérer leurs programmes de véhicules autonomes. L’ajout d’outils d’IA basés sur le raisonnement réduit les coûts de développement et raccourcit les délais, permettant aux fabricants établis de contester la position de leader perçue de Tesla.

Parallèlement, Waymo d’Alphabet continue d’élargir son avantage opérationnel. Waymo effectue désormais plus de 450 000 trajets payants en robotaxi autonome chaque semaine dans cinq villes américaines, générant des données réelles et une crédibilité réglementaire que peu de concurrents peuvent égaler. Lorsque le Cybercab de Tesla entrera en service, il ne sera pas pionnier d’un nouveau marché, mais tentera plutôt de rattraper un secteur déjà bien établi.

Perspectives d’experts : engouement ou exécution ?

La réaction du marché à l’annonce de Nvidia au CES a été rapide, certains investisseurs y voyant un moment charnière pour la conduite autonome. Morgan Stanley, cependant, a appelé à la prudence. La banque a souligné que de nouveaux outils ne se traduisent pas automatiquement par une domination commerciale, mettant plutôt en avant l’intégration, la validation et la maîtrise des coûts comme véritables facteurs de différenciation.

L’analyste Andrew Percoco a noté que l’autonomie reste un défi d’exécution sur plusieurs années, et non un simple cycle produit. Nvidia peut fournir les outils, mais les constructeurs doivent encore prouver la sécurité à grande échelle et obtenir l’approbation réglementaire. La phase décisive commencera en 2026, lorsque les partenaires de Nvidia tenteront le déploiement et que Tesla cherchera à passer de la promesse au service payant.

À retenir

L’expansion de DRIVE par Nvidia ne signe pas la fin de Tesla, mais elle remet en cause l’idée que l’autonomie est un prix réservé à Tesla. En réduisant le coût et la complexité du développement de la conduite autonome, Nvidia redessine le paysage concurrentiel à un moment crucial. L’année à venir déterminera si Tesla peut transformer sa vision en revenus avant que les concurrents ne comblent l’écart. Pour les marchés, l’exécution compte désormais plus que l’ambition.

Analyse technique de Tesla

Tesla consolide sous le seuil des 495 $ après un rejet marqué des récents sommets, le prix revenant vers le milieu de sa fourchette récente. Les bandes de Bollinger commencent à se contracter après une période d’expansion, signalant un ralentissement de la volatilité suite au mouvement directionnel précédent. Cela correspond à des conditions de momentum qui se stabilisent plutôt qu’à une accélération.

Le RSI oscille autour de la médiane, reflétant un profil de momentum neutre après l’essoufflement de la hausse précédente. Globalement, l’action des prix suggère une pause dans une large fourchette plutôt qu’une nouvelle impulsion directionnelle, les acteurs du marché réévaluant le momentum après l’échec de l’extension haussière. Ces conditions techniques peuvent être surveillées en temps réel à l’aide d’outils graphiques avancés sur Deriv MT5, où les traders peuvent analyser l’action des prix, la volatilité et le momentum sur les marchés mondiaux.

Le test des 95 000 $ pour le Bitcoin : rupture ou faux départ ?

La poussée du Bitcoin vers 95 000 $ est une rupture conditionnelle. Bien que l'inflation se détende, les analystes estiment que le rallye manque encore de l'étincelle d'une forte demande américaine.

La progression du Bitcoin au-dessus de 95 000 $ est impressionnante, mais ce rallye doit être considéré comme une rupture conditionnelle plutôt qu'une véritable échappée. Les prix ont bondi grâce à l'apaisement de l'inflation américaine et à l'amélioration de la liquidité mondiale, mais un ingrédient crucial manque toujours : une forte demande américaine. Sans elle, le mouvement risque de s'essouffler plutôt que de s'accélérer.

Cette tension est au cœur du marché actuel. Les investisseurs mondiaux adhèrent au récit macroéconomique, tandis que les traders de produits dérivés sont contraints de sortir de leurs positions baissières ; cependant, la participation au comptant américaine reste limitée. La capacité du Bitcoin à transformer cette envolée en une tendance durable dépend désormais moins de l'élan que de l'identité des prochains intervenants.

Qu'est-ce qui motive le dernier mouvement du Bitcoin ?

Le catalyseur immédiat est venu de données sur l'inflation américaine plus faibles que prévu, renforçant les attentes selon lesquelles la Federal Reserve poursuivra les baisses de taux cette année. Une inflation plus faible a réduit la pression sur les rendements du Treasury et assoupli les conditions financières – une combinaison qui a historiquement soutenu le Bitcoin et d'autres actifs risqués.

L'incertitude politique a amplifié la réaction. Des informations selon lesquelles le département de la Justice américain a émis des assignations à comparaître devant un grand jury liées à la Federal Reserve ont déstabilisé les marchés et affaibli le dollar. Cela a poussé les investisseurs vers des actifs perçus comme isolés du risque des banques centrales. Le Bitcoin a progressé de plus de 4 % en réaction, tandis qu'ether, solana et cardano ont bondi de 7 à 9 % en une seule séance.

Pourquoi c'est important

La demande américaine a historiquement été le facteur clé pour déterminer si les rallyes sont temporaires ou s'ils débouchent sur des phases haussières durables. Lorsque le capital américain s'engage, la vigueur des prix tend à persister. Dans le cas contraire, les mouvements à la hausse reposent souvent sur l'effet de levier et les flux étrangers, ce qui les rend plus fragiles.

Selon la plateforme d'échange crypto basée à Singapour Phemex, une prime négative sur Coinbase indique « une forte pression vendeuse et des sorties potentielles de capitaux du marché américain ».

Cet avertissement est significatif car la prime est devenue négative peu après l'élection américaine de novembre 2024 et y est restée en grande partie, même si le prix du Bitcoin a grimpé.

Une explication réside dans la réglementation. Les investisseurs américains semblent attendre le Clarity Act, un projet de loi visant à clarifier la supervision des cryptomonnaies. Le Sénat a reporté un examen crucial à la fin janvier pour obtenir un soutien bipartisan, ce qui maintient la prudence des investisseurs institutionnels malgré des conditions macro favorables.

Impact sur les marchés crypto

Le rallye a déjà modifié les positions. Plus de 688 millions de dollars de positions sur produits dérivés crypto ont été liquidés en une seule journée, les vendeurs à découvert représentant environ 603 millions de ce total. Près de 122 000 traders ont été liquidés alors que les prix s'envolaient.

Cette vague d'achats forcés a propulsé le Bitcoin au-dessus de 95 000 $, mais elle a aussi rapidement reconstitué l'effet de levier. L'open interest a augmenté à mesure que les prix approchent des niveaux qui avaient précédemment déclenché de fortes ventes. Cette combinaison – effet de levier croissant près des résistances – augmente la probabilité d'une forte volatilité dans les deux sens.

Au-delà des cryptos, le contexte de marché plus large favorise la prise de risque. Les actions asiatiques ont atteint des sommets historiques, l'argent a dépassé les 90 $ l'once et l'or évolue juste en dessous de ses records. Les investisseurs se positionnent de plus en plus pour des conditions financières plus souples et une instabilité monétaire, plutôt que pour des scénarios défensifs.

Perspectives des experts

La plupart des analystes s'accordent à dire que la tendance de fond du Bitcoin reste constructive, mais la qualité du rallye est désormais scrutée. Sans un regain de demande au comptant américaine, les gains de prix pourraient avoir du mal à se prolonger durablement, même si la liquidité mondiale continue de s'améliorer.

Plusieurs stratèges estiment que l'adoption du Clarity Act pourrait servir de soupape de décompression pour le capital américain en attente, poussant potentiellement le Bitcoin vers de nouveaux sommets historiques. D'ici là, le marché reste vulnérable à des corrections provoquées par des débouclages de positions à effet de levier plutôt que par des changements fondamentaux.

En résumé, le Bitcoin progresse – mais il n'est pas encore adopté par sa base d'acheteurs la plus influente.

À retenir

L'envolée du Bitcoin au-dessus de 95 000 $ reflète l'amélioration des conditions macroéconomiques et un appétit mondial pour le risque, mais elle ne constitue pas une rupture décisive. L'absence d'une forte demande américaine rend le rallye dépendant des flux offshore et de l'effet de levier plutôt que de la conviction. Le fait que ce mouvement serve de base à de nouveaux sommets ou s'essouffle en consolidation dépendra de la réglementation, des flux au comptant et de la façon dont le marché gère l'effet de levier croissant. Le prochain signal à surveiller n'est pas le prix, mais la participation.

Analyse technique du Bitcoin

Le Bitcoin tente de réaffirmer son élan haussier après s'être maintenu au-dessus de la zone de support des 84 700 $, le prix revenant désormais vers la zone des 95 000 $. Le rebond a fait grimper le RSI vers une zone de surachat, signalant un fort élan à court terme mais augmentant aussi le risque de prises de bénéfices à court terme.

Structurellement, la reprise globale reste intacte tant que le BTC se maintient au-dessus de 84 700 $ ; cependant, la progression à la hausse devrait rencontrer une résistance à 104 000 $, puis à 114 000 $ et 126 000 $. Un maintien durable au-dessus des niveaux actuels soutiendrait une nouvelle hausse, tandis qu'un échec à conserver les gains maintiendrait le Bitcoin dans une fourchette, sans confirmer une nouvelle tendance haussière.

L'argent franchit les 90 $: pourquoi la tendance ne fait peut-être que commencer

La flambée de l'argent au-delà de 90 $/oz divise les analystes : s'agit-il d'un pic de momentum ou du début d'une tendance structurelle profonde ?

Selon les analystes, l'argent a fait plus que simplement établir un nouveau record. En dépassant pour la première fois de l'histoire les 90 dollars l'once, le métal a poussé les marchés à réévaluer s'il s'agit simplement d'une poussée de momentum ou de la première phase d'une tendance structurelle plus profonde. Les prix ont déjà augmenté de plus de 25 % en 2026, portant la capitalisation boursière de l'argent au-dessus de 5 000 milliards de dollars et restaurant sa pertinence tant dans les récits macroéconomiques qu'industriels.

Ce qui rend cette percée remarquable, c'est le contexte. Une inflation sous-jacente plus modérée, des attentes croissantes de baisses de taux de la Fed, un resserrement de l'offre physique et une incertitude géopolitique grandissante se renforcent mutuellement. Lorsque ces forces s'alignent, l'argent atteint rarement un sommet dans le calme. La question la plus importante n'est donc pas de savoir comment l'argent a atteint 90 $, mais si les conditions qui le propulsent sont suffisamment solides pour porter les prix encore plus haut.

Qu'est-ce qui propulse l'argent ?

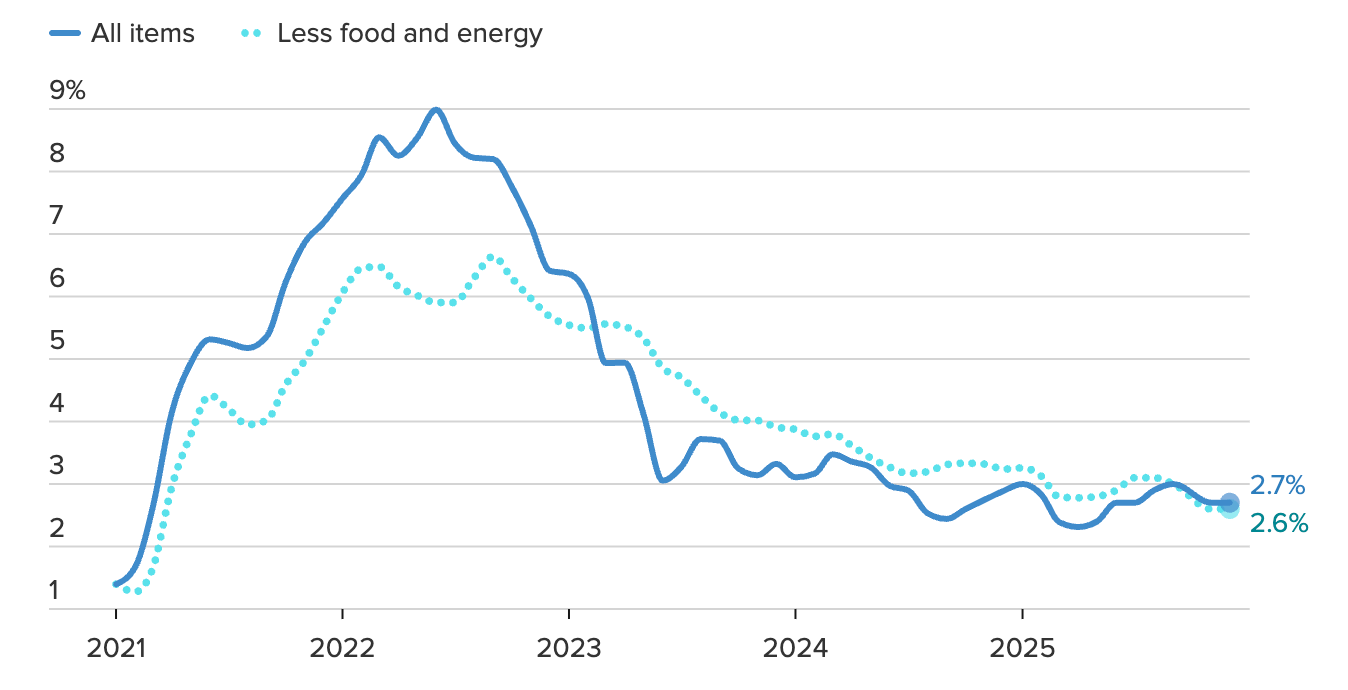

Le déclencheur macroéconomique immédiat est venu des données d'inflation américaines qui ont maintenu le récit de la désinflation là où il compte le plus. L'indice Core CPI n'a augmenté que de 0,2 % sur un mois et de 2,6 % sur un an en décembre, un chiffre légèrement inférieur aux attentes, incitant les marchés à revenir à l'idée que l'assouplissement monétaire reste envisageable en 2026.

Les contrats à terme sur les taux anticipent désormais deux baisses de taux de la Fed cette année, avec une conviction croissante que l'assouplissement pourrait débuter d'ici la mi-année.

Cela importe car, comme l'or, l'argent ne génère pas de rendement. Lorsque les rendements réels baissent et que la liquidité devient moins attractive, le coût d'opportunité de la détention de métaux précieux chute fortement. Un dollar plus faible ajoute un soutien supplémentaire, poussant les matières premières libellées en dollars à la hausse. L'or a réagi en premier, franchissant les 4 630 $, mais l'argent a suivi avec plus de vigueur, les fonds de momentum et les traders court terme accélérant le mouvement au-delà du seuil psychologique des 90 $.

La géopolitique a ajouté une nouvelle urgence à la hausse. L'escalade des tensions impliquant l'Iran, ainsi que les critiques renouvelées de l'indépendance de la Fed par l'ancien président américain Donald Trump, ont déclenché des flux de refuge agressifs vers les métaux précieux (Source : Reuters, janvier 2026).

Lors de la séance asiatique, les volumes sur l'argent ont bondi à plus de 14 fois la moyenne quotidienne, tandis que les prix ont grimpé de plus de 7 % en séance, un schéma qui, selon les analystes, correspond davantage à une rotation institutionnelle qu'à une spéculation de détail.

Le double rôle de l'argent, à la fois comme couverture monétaire et comme intrant industriel, tend à amplifier ces mouvements par rapport à l'or lorsque l'incertitude politique s'intensifie.

Pourquoi c'est important

La hausse de l'argent n'est pas qu'une couverture contre l'inflation. Elle reflète un changement plus large du comportement des investisseurs alors que la confiance dans la prévisibilité des politiques s'affaiblit. Les pressions politiques sur les banques centrales, les inquiétudes budgétaires croissantes et les tensions géopolitiques persistantes ont ravivé la demande pour des actifs en dehors du système financier. L'argent profite de ce changement, en particulier lorsque les investisseurs cherchent des alternatives à l'or.

Ce qui différencie le mouvement actuel, c'est que la demande de refuge se heurte à une rareté structurelle. BMI Research prévoit que le déficit du marché mondial de l'argent persistera au moins jusqu'en 2026, porté par de forts flux d'investissement, une demande industrielle robuste et une croissance limitée de l'offre. Contrairement à l'or, l'argent ne dispose pas de stocks hors sol profonds capables d'absorber facilement les chocs. Lorsque la demande s'accélère de façon inattendue, les ajustements de prix sont souvent rapides et marqués.

Cette interaction aide à expliquer pourquoi l'argent a surperformé l'or lors de la hausse. Les analystes décrivent souvent l'argent comme se comportant comme de « l'or avec effet de levier » lors des périodes de stress macroéconomique. Lorsque l'incertitude monétaire et la tension sur l'offre physique coexistent, l'argent évolue rarement de façon discrète ou brève.

Impact sur l'industrie et les marchés

La hausse des prix de l'argent se fait déjà sentir dans les chaînes d'approvisionnement industrielles. Les fabricants de panneaux solaires, les producteurs de véhicules électriques et les entreprises technologiques dépendent fortement de l'argent pour la conductivité et l'efficacité. L'Agence internationale de l'énergie estime que la capacité solaire mondiale pourrait quadrupler d'ici 2030, consommant potentiellement près de la moitié de la production annuelle d'argent si les technologies actuelles restent dominantes.

Les marchés financiers réagissent en parallèle. La demande d'investissement a bondi, les ETF sur l'argent enregistrant de nouveaux afflux alors que les investisseurs cherchent à s'exposer à la fois à la couverture macroéconomique du métal et à son potentiel de croissance industrielle.

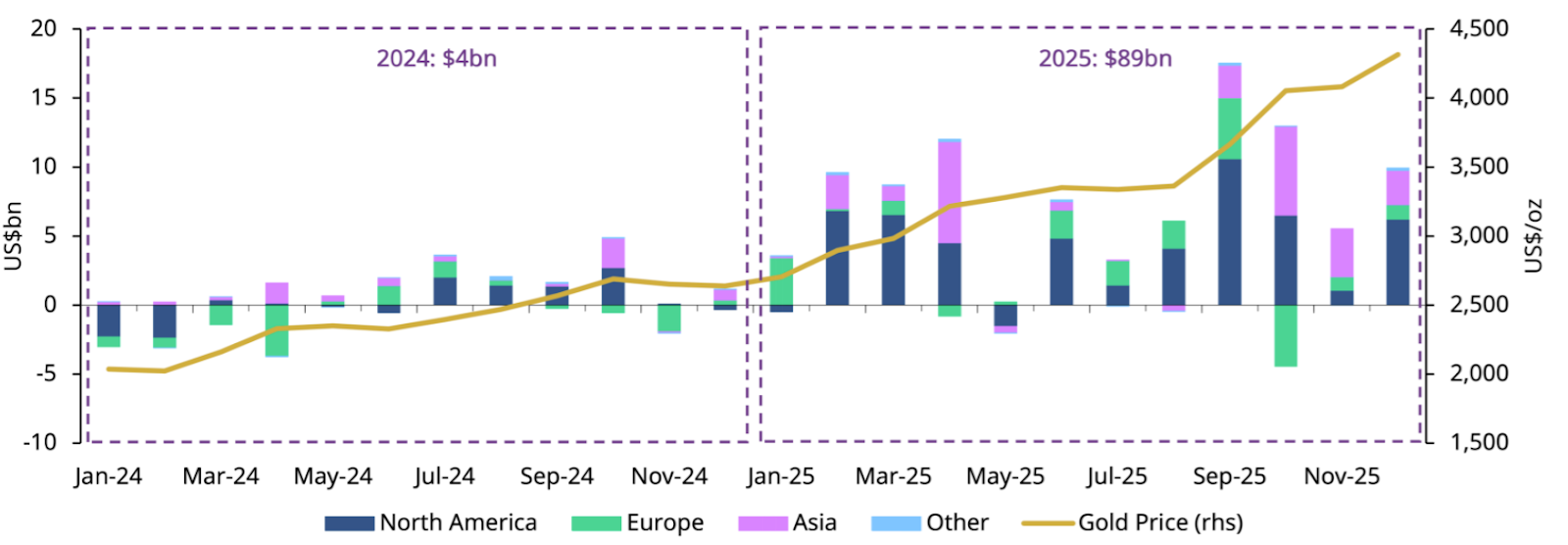

Le World Gold Council estime que les ETF adossés physiquement à des métaux précieux ont attiré 89 milliards de dollars d'afflux en 2025, soit le total annuel le plus élevé jamais enregistré. Ces flux tendent à atténuer la volatilité à la baisse en fournissant une base stable de demande à long terme.

Pour les consommateurs, l'impact est moins immédiat mais reste significatif. La hausse des prix de l'argent augmente les coûts de production dans les secteurs des énergies renouvelables, de l'électronique et des infrastructures de données, renforçant les pressions inflationnistes qui ont initialement attiré les investisseurs vers les métaux précieux.

Perspectives des experts

Les perspectives pour l'argent restent constructives, bien que la volatilité soit attendue. L'argent a une longue histoire de dépassement lors des phases de momentum, souvent suivies de corrections brusques mais temporaires. Ces replis ne signalent toutefois pas nécessairement la fin de la tendance lorsque les rendements réels restent sous pression et que les déficits d'offre persistent.

Les prévisions institutionnelles deviennent de plus en plus affirmées. Citigroup a récemment projeté que l'argent pourrait approcher les 100 dollars l'once dans les trois prochains mois, avec un objectif pour l'or proche de 5 000 dollars, citant la baisse des rendements réels, une forte demande d'investissement et des contraintes d'offre persistantes. Avec l'argent désormais négocié à moins de 10 % de ce niveau, ces objectifs ne sont plus abstraits et attirent activement les capitaux de momentum et de suivi de tendance.

Les signaux clés à surveiller sont les tendances de l'inflation, la communication des banques centrales et les données sur le marché du travail. Toute réaccélération durable de l'inflation sous-jacente pourrait retarder les baisses de taux et entraîner une consolidation. À l'inverse, la confirmation de la poursuite de la désinflation renforcerait la perspective d'une nouvelle hausse. Tant que l'incertitude autour de la croissance, des politiques et de la géopolitique restera élevée, le rôle de l'argent comme actif défensif et intrant industriel maintiendra la tendance de fond.

À retenir

Le passage de l'argent au-dessus de 90 $ est plus qu'une étape symbolique. Il reflète une convergence entre une inflation plus modérée, des attentes de baisses de taux, des pénuries persistantes d'offre et un regain de demande pour les actifs réels. Si la volatilité est inévitable, les forces à l'origine de la hausse restent bien en place. La prochaine phase dépendra moins des gros titres que de la poursuite ou non de la dégradation des conditions macroéconomiques et de la confiance dans la liquidité et les obligations.

Analyse technique de l'argent

L'argent teste le précédent sommet de swing près de 90,93 $, plaçant le marché en mode découverte des prix à proximité d'un sommet historique. À ce stade, le mouvement est davantage porté par l'extension que par le retracement, ce qui limite la pertinence des niveaux de Fibonacci.

Le retracement de 78,6 % à 77,53 $ représente le premier support structurel significatif ; cependant, à environ 14,5 % sous les prix actuels, il reste trop éloigné pour guider le positionnement à court terme.

Les signaux de momentum indiquent des conditions de tendance en phase avancée. Les lectures du RSI sur plusieurs horizons temporels sont nettement en surachat, avec un momentum à court terme plus tendu que la tendance générale. Une divergence baissière modérée apparaît alors que le prix continue de monter tandis que le momentum commence à s'essouffler : un signal d'alerte classique sur les matières premières avant une consolidation ou un retournement marqué.

La force de la tendance reste intacte, l'ADX confirmant une forte tendance haussière, mais des volumes extrêmes sur de nouveaux sommets augmentent le risque d'un mouvement d'épuisement plutôt que d'une cassure durable.

La poursuite de la hausse nécessite des clôtures soutenues au-dessus du récent sommet avec un momentum solide. L'incapacité à conserver les gains, la baisse des volumes ou une clôture sous la zone de cassure confirmeraient l'épuisement et déplaceraient l'attention vers une consolidation ou un retournement.

Pourquoi l’accord Gemini–Apple de Google est un moment clé pour l’IA

Gemini dans Siri marque un tournant pour l’IA : la bataille s’est déplacée du « théâtre de l’innovation » vers une distribution massive dans le monde réel.

La décision de Google d’intégrer ses modèles Gemini dans Siri d’Apple est un moment clé pour l’IA, car elle déplace le champ de bataille du théâtre de l’innovation vers la distribution dans le monde réel. Plutôt que de rivaliser pour attirer l’attention via des chatbots autonomes, Alphabet s’est assuré une place au sein de l’écosystème Apple, qui compte plus de deux milliards d’appareils actifs, positionnant son IA là où les comportements des consommateurs se manifestent réellement.

Les marchés ont réagi avec calme, l’action Alphabet progressant d’environ 1 % et Apple gagnant 0,3 % après la clôture. Pourtant, la portée de cet accord va bien au-delà du simple mouvement de prix initial. Cet accord marque une nouvelle phase de l’intelligence artificielle, où l’échelle, l’intégration et la confiance priment sur la course à la sortie du modèle le plus tape-à-l’œil.

Qu’est-ce qui motive la poussée Gemini de Google ?

Au fond, cet accord reflète la stratégie de longue date de Google : gagner grâce à l’infrastructure, pas au spectacle. Tandis que ses concurrents cherchent à dominer les gros titres, Alphabet s’est concentré sur l’intégration de Gemini dans les services cloud, les outils d’entreprise, et désormais la plateforme matérielle grand public la plus influente au monde. La refonte de Siri offre à Google un canal de distribution pour l’IA qu’aucune campagne publicitaire ne pourrait acheter.

L’économie de l’intelligence artificielle explique également le timing. L’entraînement et le déploiement de modèles de pointe exigent d’énormes ressources de calcul et des puces spécialisées, des domaines où Google opère déjà à l’échelle industrielle. Alors que les fabricants de puces privilégient les centres de données IA aux appareils électroniques grand public, le contrôle d’une infrastructure IA fiable devient un fossé concurrentiel plutôt qu’un simple poste de coût.

Point crucial, l’aval d’Apple valide la maturité de Gemini. Apple a confirmé que Gemini alimentera la prochaine génération d’Apple Foundation Models, tandis qu’Apple Intelligence continuera de fonctionner sur l’appareil et via son framework Private Cloud Compute, préservant des normes de confidentialité strictes. Cet équilibre entre capacité et contrôle devient de plus en plus décisif dans les partenariats IA.

Pourquoi c’est important

Pour Alphabet, cet accord redéfinit son rôle dans la course à l’IA. Il ne s’agit plus de savoir si Google peut construire des modèles compétitifs, mais s’il peut discrètement devenir la couche IA par défaut sur des plateformes qu’il ne possède pas. Parth Talsania, CEO d’Equisights Research, a décrit ce mouvement comme celui qui « relègue OpenAI à un rôle plus secondaire », soulignant à quel point la distribution peut l’emporter sur la simple notoriété du modèle.

Les investisseurs s’y intéressent car la distribution transforme l’expérimentation en revenus. L’IA intégrée aux tâches quotidiennes crée une demande régulière pour le cloud, les services d’entreprise et des opportunités de monétisation à long terme. Alphabet accède désormais à la base d’utilisateurs premium d’Apple, un segment historiquement en dehors de l’écosystème le plus profond de Google.

L’accord remet aussi en cause le récit persistant selon lequel Apple serait « en retard » sur l’IA tandis que Google aurait du mal à la monétiser. En réalité, les deux entreprises s’appuient sur leurs points forts, créant un partenariat qui réduit le risque d’exécution pour chacune.

Impact sur les marchés de l’IA et des smartphones

Les effets immédiats se feront sentir sur les smartphones, où l’IA devient le catalyseur de la prochaine vague de renouvellement. Les livraisons mondiales de téléphones ont augmenté de 2 % en 2025, Apple menant le marché avec 20 % de part. Un Siri plus intelligent, propulsé par Gemini, offre à Apple une justification plus claire pour les mises à niveau à un moment où les seules améliorations matérielles ne suffisent plus.

Pour Google, les implications vont bien au-delà des téléphones. Chaque interaction pilotée par l’IA et acheminée via Gemini accroît la demande pour l’infrastructure cloud de Google, renforçant une boucle de rétroaction entre l’utilisation grand public et les revenus d’entreprise. Cette dynamique devient particulièrement précieuse à mesure que les charges de travail IA intensifient la concurrence pour les puces et la capacité des centres de données.

La concentration d’influence n’est pas passée inaperçue. Elon Musk, CEO de Tesla, a publiquement averti d’« une concentration de pouvoir déraisonnable pour Google » après l’annonce. Que les régulateurs agissent ou non, ce commentaire souligne à quel point Alphabet s’est positionné de manière décisive dans la chaîne de valeur de l’IA.

Perspectives des experts

Les analystes considèrent largement ce partenariat comme une victoire structurelle plutôt qu’un pari à court terme. Daniel Ives de Wedbush a réitéré sa vision positive sur Apple tout en notant que Google devrait bénéficier d’une demande soutenue en IA et cloud jusqu’en 2026 et au-delà.

Les attentes en matière de résultats vont dans ce sens. Les prévisions consensuelles d’Alphabet ont augmenté régulièrement au cours de l’année écoulée, portées par la croissance du cloud tirée par l’IA et une monétisation en amélioration. L’incertitude restante réside dans l’exécution, notamment en termes de régularité des performances, de surveillance réglementaire et de la capacité d’Apple à livrer le nouveau Siri dans les délais.

Les investisseurs se concentreront sur le prochain appel de résultats d’Apple pour obtenir des précisions sur le déploiement, tandis que les observateurs d’Alphabet suivront si les charges de travail générées par Gemini se traduisent par une accélération des revenus cloud.

À retenir

Le partenariat Gemini–Apple de Google marque un passage du battage médiatique autour de l’IA à la domination de l’infrastructure IA. En intégrant ses modèles à Siri, Alphabet sécurise la distribution, la circulation des données et le potentiel de monétisation à long terme. La réaction du marché a pu sembler modérée, mais les implications stratégiques ne le sont pas. Le prochain test portera sur l’exécution, la régulation et la capacité de cette intégration à apporter une valeur tangible aux utilisateurs.

Perspectives techniques sur Alphabet

Alphabet a franchi une étape décisive dans la découverte des prix, dépassant les résistances précédentes et prolongeant sa tendance haussière avec une forte dynamique à la hausse. Ce mouvement reflète une demande soutenue, mais les indicateurs de momentum suggèrent que les conditions deviennent tendues : le RSI grimpe fortement en zone de surachat.

Structurellement, la tendance reste clairement constructive tant que le prix se maintient au-dessus de la zone des 300 $, qui est devenue un support clé après avoir auparavant limité les gains. Un repli plus marqué pourrait se profiler sous les 280 $. Une acceptation durable au-dessus des niveaux actuels maintiendrait le biais haussier, même si des pauses à court terme peuvent survenir le temps que le marché digère ses gains.

Les traders qui suivent ces mouvements peuvent analyser en temps réel l’évolution des prix d’Alphabet et d’Apple sur Deriv MT5, où des indicateurs avancés, des graphiques multi-unités de temps et des actions technologiques américaines sont disponibles sur une seule plateforme.

« Nul n’est au-dessus des lois » : la position de défi de Jerome Powell face au Bureau ovale

Jerome Powell a passé des années à s’exprimer avec la retenue et la prudence d’un diplomate chevronné. En tant que gardien de la banque centrale la plus puissante du monde, ses paroles visent généralement à apaiser les marchés, non à les enflammer. Mais le dimanche 11 janvier, le masque est tombé.

Jerome Powell a passé des années à s’exprimer avec la retenue et la prudence d’un diplomate chevronné. En tant que gardien de la banque centrale la plus puissante du monde, ses paroles visent généralement à apaiser les marchés, non à les enflammer. Mais le dimanche 11 janvier, le masque est tombé. Dans une déclaration vidéo qui a secoué le monde financier, Powell a accusé l’administration Trump de mener une guerre juridique « prétextuelle ».

Selon Bloomberg, il ne s’agit pas seulement d’une rénovation de bureau à 2,5 milliards de dollars ; c’est un Président qui exige la loyauté d’un homme tenu de rester indépendant. Aujourd’hui, le légendaire « Fed Put » — la conviction de longue date des marchés que la banque centrale interviendrait toujours pour sauver la situation — a été remplacé par une « Fed Probe ».

Le prétexte : une rénovation à 2,5 milliards de dollars

L’étincelle de cette conflagration historique, en surface, est un différend immobilier. Le Department of Justice (DOJ) a signifié à la Federal Reserve des assignations à comparaître devant un grand jury vendredi concernant un projet de modernisation de son siège à Washington D.C. qui dure depuis une décennie.

Cependant, Powell ne croit pas au récit de la « supervision ». Dans une allocution vidéo sans détour, il a qualifié l’enquête de « prétexte » visant à le forcer la main sur les taux d’intérêt. Selon Reuters, Powell a soutenu que la menace de poursuites pénales est une « conséquence directe du fait que la Federal Reserve fixe les taux d’intérêt selon notre meilleure évaluation de ce qui sert l’intérêt public, plutôt que de suivre les préférences du Président ».

L’offensive populiste de Trump : allumer la mèche

Le timing n’a rien d’un hasard. En fin de semaine dernière, le Président Trump a considérablement intensifié son discours économique populiste dans le but de dynamiser les marchés en année électorale — des mesures qui, paradoxalement, ont peut-être contribué à déclencher la correction en cours.

Parmi les propositions évoquées ou ordonnées :

- Demander à « ses représentants » d’acheter des titres adossés à des créances hypothécaires pour faire baisser les coûts d’emprunt

- Interdire aux investisseurs institutionnels d’acheter des maisons individuelles

- Proposer un plafonnement d’un an à 10 % des taux d’intérêt des cartes de crédit — sans détail sur l’application

Pour les gestionnaires de fonds, il ne s’agissait pas de relance. C’était de l’improvisation politique. Et combiné à de nouvelles attaques contre la Fed, cela a tiré la sonnette d’alarme : une ingérence politique dans la mécanique du système financier.

Comme l’a confié un stratège en privé : Trump veut des marchés boursiers plus hauts maintenant, mais s’attaquer à l’indépendance de la Fed est l’un des moyens les plus rapides de faire fuir le capital qui les soutient.

Chaos sur les marchés : l’or s’envole, le dollar recule

Les marchés financiers ont réagi avec une inquiétude immédiate et viscérale. La « prime de risque institutionnelle » — le coût payé par les investisseurs pour l’instabilité politique — est soudainement au premier plan.

- Course historique de l’or : Selon The Straits Times, le prix spot de l’or a atteint un record sans précédent de 4 563,61 $ l’once alors que les investisseurs se réfugiaient dans la valeur ultime.

- Le dollar sous pression : L’indice du dollar américain a reculé de 0,3 % à 98,899, selon Reuters, alors que la confiance dans l’autonomie de la monnaie de réserve mondiale vacillait.

- Futures dans le rouge : Les contrats à terme sur actions américaines ont chuté, le Nasdaq-100 perdant 0,6 % en début de séance alors que le secteur technologique se préparait à un environnement de taux plus volatil.

Pourquoi l’or flambe

Selon les analystes, la hausse de l’or n’est plus une question de technique. C’est une question de confiance.

Même si l’or affiche des signaux de surachat, la demande continue de croître. Pourquoi ? Parce que la liste des risques macroéconomiques ne cesse de s’allonger :

- Ingérence politique dans la politique monétaire

- Tensions géopolitiques croissantes, y compris des rapports sur une possible action américaine en Iran et un renforcement de la présence arctique du Royaume-Uni et de l’Allemagne

- Incertitude sur les baisses de taux avant la publication des données clés de l’inflation américaine (CPI)

Comme le notent les analystes, l’or prospère lorsque les règles semblent flexibles et les institutions vulnérables. Et en ce moment, les deux conditions sont réunies.

L’argent : mêmes vents porteurs, lames plus tranchantes

L’argent, quant à lui, profite de la même vague macroéconomique — mais avec une volatilité accrue.

Sa double identité compte. Les flux de refuge soutiennent l’argent aux côtés de l’or, mais la demande industrielle ajoute du carburant lorsque les perspectives de croissance refont surface. Cette combinaison rend l’argent puissant — et dangereux.

Les analystes avertissent que les rallyes de l’argent attirent souvent des capitaux spéculatifs. Lorsque le sentiment s’inverse, les sorties peuvent être tout aussi violentes. Pour les investisseurs, l’argent reste attractif, mais le timing est bien plus crucial qu’avec l’or.

Enjeu : autonomie vs. allégeance

Il ne s’agit pas seulement d’une bataille juridique ; c’est une crise constitutionnelle au ralenti. Comme l’a souligné la stratégiste Fiona Lim de Maybank dans The Straits Times, la pression de l’administration suggère la volonté d’installer un « loyaliste » lorsque le mandat de Powell expirera en mai.

« Powell en a assez des critiques en coulisses et passe clairement à l’offensive », a déclaré Ray Attrill, responsable de la stratégie FX chez National Australia Bank, à Reuters. En portant le combat sur la place publique, Powell parie que la crainte des marchés d’une Fed politisée sera un bouclier plus solide que toute défense juridique.

À retenir

Pour les investisseurs, le mode d’emploi a changé, selon les analystes. La Fed ne se bat plus seulement contre l’inflation ; elle lutte pour sa propre existence en tant qu’institution indépendante. Comme l’ont souligné les analystes de Saxo Markets, la « guerre ouverte » entre la Fed et la Maison-Blanche a introduit un niveau de volatilité inédit depuis des décennies.

Que cela se termine devant un tribunal ou dans une salle de conseil, une chose est claire : l’ère de la Fed « mesurée » est révolue, selon les analystes. L’ère de la Fed « défiant » vient de commencer.

Perspectives techniques sur l’or

L’or poursuit son avancée haussière, atteignant de nouveaux sommets près de la Bollinger Band supérieure et renforçant la vigueur de la tendance sous-jacente. Le rallye reste bien soutenu par les indicateurs de momentum, avec le Relative strength index progressant régulièrement vers la zone de surachat, signalant une forte pression acheteuse plutôt qu’un mouvement épuisé.

Si le rythme des gains suggère un risque accru de prises de bénéfices à court terme, la structure globale demeure résolument constructive. Tant que le prix reste au-dessus de la zone de support des 4 035 $ — et surtout au-dessus de 3 935 $ — tout repli pourrait n’être que correctif et non une rupture de tendance.

Une force durable au-dessus des niveaux actuels pourrait maintenir le biais haussier, tandis qu’une consolidation permettrait au momentum de se réinitialiser sans remettre en cause la tendance globale. Il existe toujours un risque que l’action des prix surprenne et fasse l’inattendu, les traders doivent rester vigilants. Vous pouvez surveiller ces niveaux avec un compte Deriv MT5.

Pourquoi les actions de la défense reviennent sur le devant de la scène après le choc budgétaire de Trump

Les actions de la défense sont revenues sous les projecteurs après que le président Donald Trump a signalé un changement radical dans les dépenses militaires américaines.

Les actions de la défense sont revenues sous les projecteurs après que le président Donald Trump a signalé un changement radical dans les dépenses militaires américaines. Dans une publication sur les réseaux sociaux qui a pris les marchés par surprise, Trump a évoqué un budget de la défense de 1,5 trillion de dollars pour 2027, soit une forte hausse par rapport aux quelque 901 milliards prévus pour 2026. Cette proposition a déclenché un rebond rapide après la clôture chez les grands noms américains de la défense, inversant les pertes enregistrées plus tôt.

Lockheed Martin a bondi de 7 %, tandis que Northrop Grumman a progressé de 4 %, soulignant à quel point la valorisation du secteur reste étroitement liée à l’orientation politique. Alors que les marchés sont déjà inquiets face à la valorisation élevée des valeurs technologiques, les commentaires de Trump ont ravivé l’intérêt pour la défense, à la fois comme pari politique et géopolitique.

Qu’est-ce qui motive les actions de la défense ?

Le catalyseur immédiat a été la promesse de Trump de bâtir ce qu’il a décrit comme une « armée de rêve », soutenue par un budget de la défense nettement plus important. L’ampleur de la hausse proposée est significative. Un passage à 1,5 trillion de dollars représenterait l’une des plus fortes augmentations des dépenses militaires américaines hors temps de guerre, redéfinissant les perspectives de revenus à long terme pour les sous-traitants de la défense.

Plus tôt dans la séance, les actions de la défense avaient reculé après que Trump a critiqué les sous-traitants pour avoir privilégié les dividendes et les rachats d’actions au détriment de l’investissement dans la capacité de production. Cette rhétorique a brièvement fait craindre un renforcement de la surveillance et des limites sur les retours de capital. Le revirement rapide en fin de journée a montré que les investisseurs restent bien plus sensibles aux signaux de dépenses qu’aux préoccupations de gouvernance, en particulier lorsque des contrats pluriannuels sont en jeu.

Au-delà de Washington, la demande en matière de défense reste structurellement soutenue. L’Europe continue de se réarmer, les objectifs de dépenses de l’OTAN augmentent, et les conflits en Ukraine et au Moyen-Orient ont renforcé l’urgence politique de la préparation militaire. Ces facteurs rendent les actions de la défense de plus en plus résilientes face à la volatilité générale du marché.

Pourquoi c’est important

Les actions de la défense occupent une position unique sur les marchés actions. Contrairement à la plupart des secteurs cycliques, leurs revenus sont directement liés aux budgets gouvernementaux plutôt qu’à la demande des consommateurs ou aux conditions de crédit. Lorsque les attentes de dépenses augmentent, la visibilité sur les bénéfices s’améliore presque instantanément, même si les contrats réels mettent des années à se matérialiser.

Les analystes estiment que c’est la raison pour laquelle les actions de la défense se négocient désormais davantage comme des actifs politiques que comme des valeurs industrielles. « Les marchés valorisent la défense sur la dynamique politique, pas sur les bilans », a déclaré un stratège américain de la défense à Reuters. « Une fois l’orientation des dépenses clarifiée, le secteur se réajuste très rapidement ».

Pour les investisseurs, cette dynamique accroît à la fois les opportunités et les risques. Des changements soudains de rhétorique peuvent provoquer des mouvements brusques dans un sens comme dans l’autre, rendant le timing et le positionnement plus importants que les modèles de valorisation traditionnels.

Impact sur les marchés et la rotation sectorielle

Le regain d’intérêt pour la défense intervient alors que des signes de fatigue apparaissent dans le rallye mené par les semi-conducteurs et l’IA qui a dominé le début de 2026. Les fabricants de puces ont porté la hausse en début d’année, mais les inquiétudes concernant la valorisation et la pérennité des bénéfices ont entraîné une rotation progressive. Les actions de la défense absorbent désormais une partie de ces capitaux, soutenues par des vents favorables budgétaires plus clairs.

Les données de performance reflètent ce changement. Lockheed Martin affiche une hausse de près de 8 % depuis le début de l’année, tandis que Halliburton a gagné 12 %, profitant à la fois de la demande liée à la défense et à l’énergie.

En Europe, des poids lourds de la défense comme BAE Systems et Rheinmetall ont enregistré de fortes progressions, portées par l’actualité géopolitique persistante.

Les marchés d’options suggèrent que les investisseurs anticipent des mouvements plus amples à venir. La volatilité implicite sur les valeurs de la défense a augmenté, rappelant les schémas observés début 2022 lorsque l’escalade géopolitique avait propulsé les actions européennes de la défense à la hausse. La hausse de 30 % de Rheinmetall en une seule semaine après l’invasion de l’Ukraine reste un parallèle historique clair sur la rapidité avec laquelle le secteur peut se réajuster.

Perspectives des experts

À l’avenir, les actions de la défense font face à un mélange familier d’optimisme et d’incertitude. La proposition de Trump doit encore obtenir un soutien politique, et les négociations budgétaires pourraient réduire le montant annoncé. Cependant, même une hausse partielle marquerait un changement significatif dans les priorités de dépenses par rapport aux dernières années.

Les stratèges s’attendent à ce que la défense reste un secteur guidé par les gros titres à court terme. Certains privilégient des stratégies basées sur les options pour gérer la volatilité croissante, tandis que d’autres voient un intérêt à associer une exposition à la défense à des positions vendeuses sur des valeurs technologiques surévaluées. Le point commun reste la prudence face à la poursuite des hausses sans confirmation politique.

Les signaux clés à surveiller incluent les réactions du Congrès, les mises à jour sur les dépenses de l’OTAN, et toute clarification sur l’utilisation potentielle des recettes tarifaires pour financer l’expansion de la défense. Tant que ces questions ne seront pas tranchées, les actions de la défense resteront probablement sensibles à chaque annonce politique.

À retenir

Les actions de la défense reviennent sur le devant de la scène alors que la proposition budgétaire de Trump rebat les cartes des attentes du marché concernant les dépenses militaires. Le rebond rapide souligne à quel point le secteur est lié à l’orientation politique plutôt qu’aux bénéfices à court terme. Avec des signes de rotation hors de l’IA, la défense pourrait rester un thème dominant en 2026. Les investisseurs doivent surveiller les négociations budgétaires et l’actualité géopolitique pour confirmation.

Analyse technique de Lockheed Martin

Lockheed Martin a fortement rebondi depuis la zone de support des 480 $, testant brièvement la résistance des 540 $ avant de subir des prises de bénéfices agressives. Ce mouvement met en évidence une forte dynamique haussière, mais le rejet rapide près de la résistance suggère que le rallye pourrait entrer dans une phase de consolidation plutôt que de se prolonger immédiatement. Les indicateurs de momentum reflètent cet équilibre : le RSI a rapidement progressé vers une zone de surachat, signalant une forte participation acheteuse mais aussi un risque accru de consolidation à court terme.

D’un point de vue structurel, le maintien au-dessus de 480 $ préserve le biais haussier global, avec un risque baissier plus marqué seulement en cas de passage sous 440 $. Un franchissement durable au-dessus de 540 $ serait nécessaire pour confirmer la poursuite de la tendance, tandis qu’une consolidation autour des niveaux actuels serait cohérente avec une absorption des récents gains par le marché.

Désolé, nous n'avons trouvé aucun résultat qui correspond à .

Conseils de recherche :

- Vérifiez l'orthographe et réessayez

- Essayez un autre mot clé