Ergebnisse für

The hard asset question for 2026: Why Platinum is in focus

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety.

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety, according to analysts. At the same time, traditional defensive assets such as the US dollar and long-dated Treasuries have struggled to perform when geopolitical risk flares.

As investors look beyond the initial rush into gold and silver, attention is shifting toward what comes next. With supply constraints tightening, strategic classifications changing, and geopolitics increasingly shaping commodity markets, platinum is emerging as a serious question for 2026 rather than a forgotten footnote.

What’s driving the hard-asset shift?

The renewed US–Europe standoff over Greenland has reinforced demand for precious metals, but it did not create it. Gold and silver were already rallying before geopolitical tensions resurfaced, driven by rising concerns over fiscal discipline, monetary credibility, and institutional reliability in the United States. Long-end Treasury yields climbing during risk events have become a recurring signal that confidence, not growth, is being questioned.

This environment has exposed a critical vulnerability in portfolio construction. Assets that depend on government promises - currencies and sovereign bonds - are no longer providing consistent protection when uncertainty rises. As a result, capital has flowed toward assets that lie entirely outside the financial system. Gold benefits first in these moments, but history shows that once the hard-asset theme takes hold, it tends to broaden.

Why it matters

What distinguishes this cycle from previous risk episodes is the erosion of trust in traditional safe havens, according to analysts. The dollar and the yen have struggled to attract the defensive flows they once did, while US Treasuries have reacted to geopolitical stress with higher yields rather than lower ones.

Markets appear increasingly sensitive to the scale of US deficits and the perception that monetary policy could face political pressure in the coming years.

Analysts have begun to frame the move into hard assets as structural rather than tactical. Ole Hansen of Saxo Bank has argued that metals are now responding to “system-level doubt rather than headline-driven fear”. In that context, diversification within the hard-asset space becomes as important as initial exposure, which helps explain why attention is expanding beyond gold.

Impact on the metals market

Gold remains the anchor, according to analysts, but silver’s outsized rally has started to raise questions. At current levels, silver risks triggering a collapse in industrial demand, particularly in price-sensitive sectors. That does not invalidate the bullish case, but it does complicate it, encouraging investors to reassess relative value within precious metals rather than adding indiscriminately.

Platinum stands out in this reassessment. Despite its strong performance in 2025, it remains well below its historical highs and has lagged gold over the past several years. More importantly, its supply-and-demand dynamics look increasingly fragile. Unlike gold, platinum is both an investment asset and a critical industrial input, making it more sensitive to shifts in manufacturing, regulation, and geopolitics.

Platinum’s supply constraints and industrial reality

Roughly 42% of platinum demand still comes from the automotive sector, where it is used in catalytic converters. For years, expectations of rapid electric vehicle adoption weighed heavily on prices. Those assumptions are now being revised. TD Securities expects internal combustion engine demand, especially in the US, to remain more resilient than previously forecast, offering continued support for platinum and palladium.

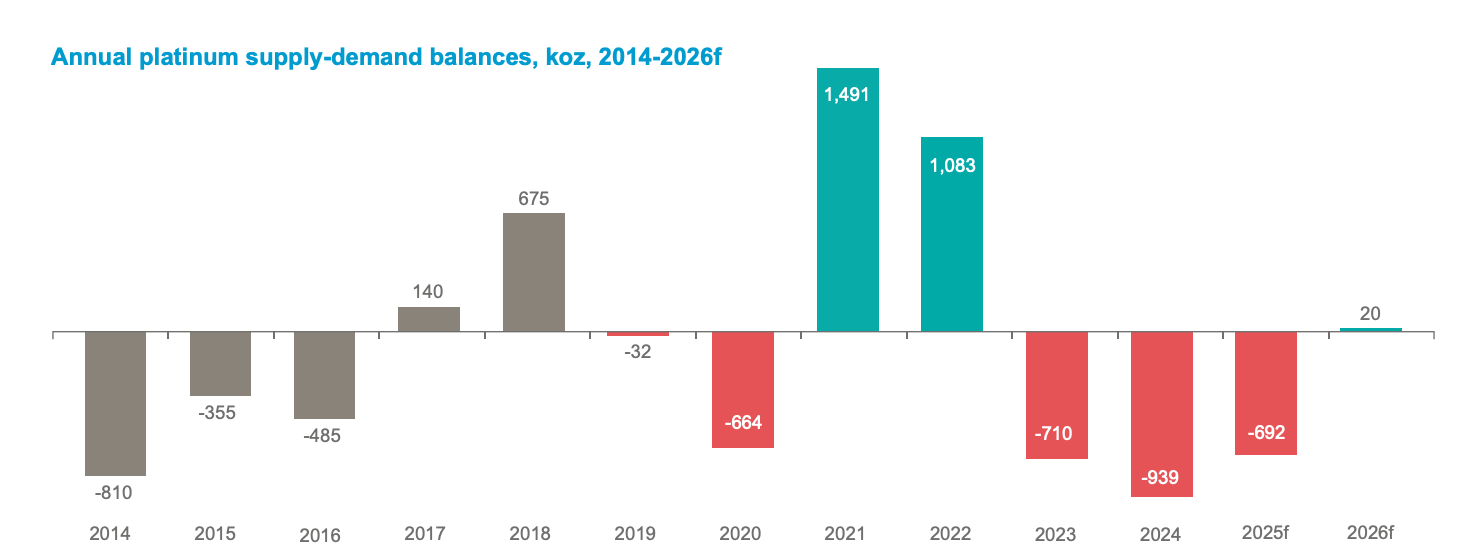

At the same time, supply is tightening. The World Platinum Investment Council reported that above-ground inventories now cover only about 5 months of demand, after 3 consecutive years of deficits.

Limited investment in new mining projects has capped production growth, leaving the market exposed to shocks. According to Nicky Shiels of MKS PAMP, the sector faces “persistent structural deficits” rather than temporary imbalances.

Geopolitics, critical metals, and strategic stockpiling

Platinum’s outlook has also been reshaped by politics. In November 2025, the US Geological Survey classified platinum and palladium as critical metals, elevating their strategic importance. That designation has intensified discussions around supply security, trade policy, and inventory management at both corporate and state levels.

The possibility of US tariffs under an ongoing Section 232 investigation, even if delayed, has reinforced a shift toward “just-in-case” stockpiling. In physical markets such as London, this has contributed to an artificial tightness, as material is withheld from circulation. In a world where strategic resources are increasingly treated as national assets, price formation is no longer purely an economic process.

Expert outlook for 2026

Forecasts for platinum in 2026 reflect this tension between opportunity and risk. MKS PAMP sees prices potentially reaching $2,000 per ounce, while TD Securities expects averages closer to $1,800 in the second half of the year. At the more cautious end, BMO Capital Markets projects prices around $1,375, arguing that any oversupply could ease pressure on spot markets.

What unites these views is uncertainty around inventories. WPIC scenarios suggest that continued exchange inflows could deepen deficits, while sustained outflows might even push the market into surplus by 2026. That sensitivity underscores why platinum is increasingly viewed as a strategic question rather than a simple continuation of the gold trade.

Key takeaway

The hard-asset rally is no longer just about gold. It reflects a deeper shift in how investors view risk, trust, and diversification. As silver tests levels that strain industrial demand, platinum is moving into focus as a metal shaped by supply tightness, strategic importance, and geopolitical risk. For 2026, the critical signals to watch will be inventories, trade policy, and whether investor demand expands beyond gold into the broader precious metals complex.

Platinum technical outlook

Platinum remains elevated following a sharp upside acceleration, with price consolidating near recent highs while trading along the upper Bollinger Band. The sustained width of the bands reflects persistently high volatility, even as the pace of the advance has slowed.

Momentum indicators show a moderation rather than a reversal, with the RSI dipping back toward the midline after previously reaching stretched levels. From a structural perspective, the broader move remains intact above the $2,200 area, while earlier breakout zones near $1,650 and $1,500 sit well below current prices, underscoring the magnitude of the recent advance. Overall, current price action reflects a pause near highs within a still-elevated volatility regime.

Warum Gold und Silber aufgrund von Trumps Grönland-Plan explodieren

Gold und Silber stiegen im frühen asiatischen Handel auf neue Rekordhöhen, während die Märkte eine dramatische Eskalation des geopolitischen Risikos aus Washington verdauten.

Gold und Silber stiegen im frühen asiatischen Handel auf neue Rekordhöhen, während die Märkte eine dramatische Eskalation des geopolitischen Risikos aus Washington verdauten. Die Ankündigung von US-Präsident Donald Trump, umfassende Zölle gegen europäische Verbündete wegen Grönland zu verhängen, schockierte die Investoren, löste eine Flucht in sichere Häfen aus und verunsicherte die globalen Aktienmärkte.

Die Bewegungen hatten wenig mit Inflation oder Zinssenkungen zu tun. Stattdessen spiegeln sie die wachsende Unsicherheit über Handelsfragmentierung, diplomatische Zerwürfnisse und die Instrumentalisierung von Zöllen als geopolitisches Druckmittel wider. Während die Spannungen über den Atlantik schwappen, verhalten sich Gold und Silber erneut wie politische Barometer und nicht wie Inflationsabsicherungen.

Was treibt Gold und Silber nach oben?

Der unmittelbare Auslöser für den explosiven Anstieg von Gold ist Trumps Drohung, ab dem 1. Februar 10 % Zölle zu erheben, die bis Juni auf 25 % steigen sollen, auf acht europäische Länder, sofern den USA nicht der Kauf von Grönland gestattet wird. Zu den betroffenen Nationen gehören Deutschland, Frankreich, Dänemark, das Vereinigte Königreich, Schweden, Norwegen, Finnland und die Niederlande – alles langjährige US-Verbündete.

Die Märkte reagierten nicht nur auf die Zölle selbst, sondern auch auf den Präzedenzfall, den sie schaffen. Die direkte Verknüpfung von Handelspolitik mit territorialen Forderungen stellt eine deutliche Eskalation wirtschaftlicher Zwangsmaßnahmen dar. Investoren preisten rasch das Risiko von Vergeltungsmaßnahmen, politischer Lähmung und anhaltender Unsicherheit ein – Bedingungen, unter denen Gold historisch gesehen floriert. Europäische Offizielle warnten, dass dieser Schritt eine „gefährliche Abwärtsspirale“ in den transatlantischen Beziehungen riskiere und verstärkten damit das Gefühl, dass die Diplomatie Schwierigkeiten haben könnte, die Folgen einzudämmen.

Silber ist Gold nach oben gefolgt, allerdings mit größerer Volatilität. Während Gold fast unmittelbar von angstgetriebenen Zuflüssen profitiert, spiegelt die Reaktion von Silber eine Mischung aus sicherheitsorientierter Nachfrage und Sorge um industrielle Störungen wider.

Da europäische Staats- und Regierungschefs offen über Vergeltungsmaßnahmen für bis zu 93 Milliarden € an US-Waren diskutieren, beginnen Ängste vor unterbrochenen Lieferketten und einer langsameren Industrieproduktion auch die Silberpreise zu stützen.

Warum das wichtig ist

Diese Rallye ist bedeutsam, weil sie einen Wandel bei den Treibern von Edelmetallen signalisiert. Die jüngste Stärke von Gold hält trotz starker US-Arbeitsmarktdaten und schwindender Erwartungen an kurzfristige Zinssenkungen der Federal Reserve an. Die Terminmärkte preisen die nächste Fed-Lockerung nun nicht vor Juni ein, dennoch steigt Gold weiter.

Diese Divergenz verdeutlicht eine tiefere Sorge. Investoren konzentrieren sich nicht mehr ausschließlich auf Zinssätze oder Inflationserwartungen. Stattdessen reagieren sie auf politische Risiken, die sich nicht einfach modellieren oder absichern lassen.

Wie Charu Chanana, Chief Investment Strategist bei Saxo Markets, es ausdrückte, ist die entscheidende Frage, ob dies „von der Rhetorik zur Politik“ wird, denn sobald Fristen gesetzt sind, müssen die Märkte die Drohung als real betrachten.

Auswirkungen auf Märkte, Handel und Investoren

Die Reaktion der breiteren Märkte erfolgte schnell. Europäische und US-Aktienfutures fielen, während der US-Dollar gegenüber Euro, Pfund und Yen schwächer wurde. Dieser schwächere Dollar beseitigte einen traditionellen Gegenwind für Gold und verstärkte dessen Aufwärtsdynamik.

Wichtig ist, dass dies geschieht, obwohl die US-Anleiherenditen weiterhin erhöht bleiben, was unterstreicht, dass die Bewegung von Risikoaversion und nicht von geldpolitischer Lockerung getrieben wird.

Die Rolle von Silber ist komplexer. Sollten die Handelskonflikte eskalieren, ohne die Weltwirtschaft in eine Rezession zu stürzen, könnte Silber aufgrund knapperer Angebotsbedingungen und seiner Bedeutung für strategische Industrien besser abschneiden als Gold. Sollten die Zölle jedoch die Industrieproduktion spürbar bremsen, könnte Silber bei negativen Wachstumsnachrichten stärkere Rückschläge erleiden. Diese doppelte Abhängigkeit erklärt die derzeit erhöhte Volatilität an den Silbermärkten.

Für Investoren ist die Botschaft klar: Edelmetalle werden wieder als Portfolioversicherung betrachtet. ETF-Zuflüsse und Derivate-Positionierungen deuten auf eine beschleunigte institutionelle Nachfrage hin, auch wenn der physische Verbrauch nachrangig bleibt. Im Fokus steht der Kapitalerhalt, nicht Schmuck oder industrielle Nutzung.

Expertenausblick

Mit Blick nach vorn hängt der kurzfristige Kursverlauf von Gold davon ab, ob Trumps Zolldrohungen umgesetzt oder durch Verhandlungen abgeschwächt werden. Der 1. Februar ist für die Märkte zu einem entscheidenden Datum geworden. Die Bestätigung politischer Maßnahmen könnte Gold noch tiefer in unbekanntes Terrain treiben, wobei einige Bankanalysten bereits Szenarien über 4.800 $ pro Unze skizzieren, falls Vergeltungsmaßnahmen folgen.

Der Ausblick für Silber hängt davon ab, wie sich die Handelskonflikte mit der wirtschaftlichen Widerstandsfähigkeit überschneiden. Anhaltender geopolitischer Stress in Verbindung mit stabilem Wachstum würde Silber relativ begünstigen. Eine starke Verschlechterung der Handelsströme hingegen dürfte Gold seinen Vorsprung ausbauen lassen. Investoren beobachten zudem die Diskussionen in der EU über die Aktivierung des Anti-Coercion-Instruments des Blocks – ein selten genutztes Instrument, das den Streit erheblich verschärfen könnte.

Wichtigste Erkenntnis

Der rekordverdächtige Anstieg von Gold ist eine Reaktion auf politische Schocks, nicht auf wirtschaftliche Schwäche. Trumps mit Grönland verknüpfte Zolldrohungen haben die Angst vor einem Handelskrieg neu entfacht und Investoren zu Sachwerten getrieben. Silber nimmt teil, zeigt jedoch eine größere Sensibilität gegenüber Wachstumsrisiken. Ob sich diese Rallye fortsetzt, hängt nun von einer Frage ab: Werden diese Drohungen in Politik umgesetzt oder gewinnt die Diplomatie wieder die Oberhand?

Silber: Technischer Ausblick

Silber ist auf rund 93 $ gestiegen, was einem Zuwachs von fast 38,7 % in nur 30 Tagen entspricht, bei einem geschätzten Handelsvolumen von etwa dem 15-fachen des Normalniveaus – eine der aggressivsten Silber-Rallyes seit Jahrzehnten. Die Bewegung bringt Silber klar in den Bereich der Preisausdehnung, mit technischen Bedingungen, die eher mit späten oder Blow-off-Phasen assoziiert werden. Auch Gold ist deutlich gestiegen und verstärkt damit den allgemeinen Aufwärtstrend bei Edelmetallen.

Die Trendstärke bleibt unbestreitbar. ADX-Werte nahe 52 deuten auf einen sehr starken, ausgereiften Trend hin, während Momentum-Indikatoren über alle Zeitrahmen hinweg überdehnt sind: Der RSI liegt im Tageschart über 70, im Wochenchart nahe 86 und im Monatschart über 90. Diese Kombination spiegelt eine starke Aufwärtsdynamik wider, weist aber auch auf ein wachsendes Erschöpfungsrisiko hin, je weiter die Rallye fortschreitet.

Der Preis bewegt sich weiterhin entlang des oberen Bollinger Bands bei zunehmender Volatilität – ein klassisches parabolisches Muster. Gleichzeitig liegt die nächste strukturell bedeutende Unterstützung bei etwa 73 $, mehr als 20 % unter dem aktuellen Niveau, was unterstreicht, wie überdehnt die Bewegung bereits ist. Historisch gesehen folgen auf ADX-Extreme wie diese bei nachlassender Dynamik meist scharfe, schnelle Rücksetzer statt flacher Konsolidierungen.

Gold: Technischer Ausblick

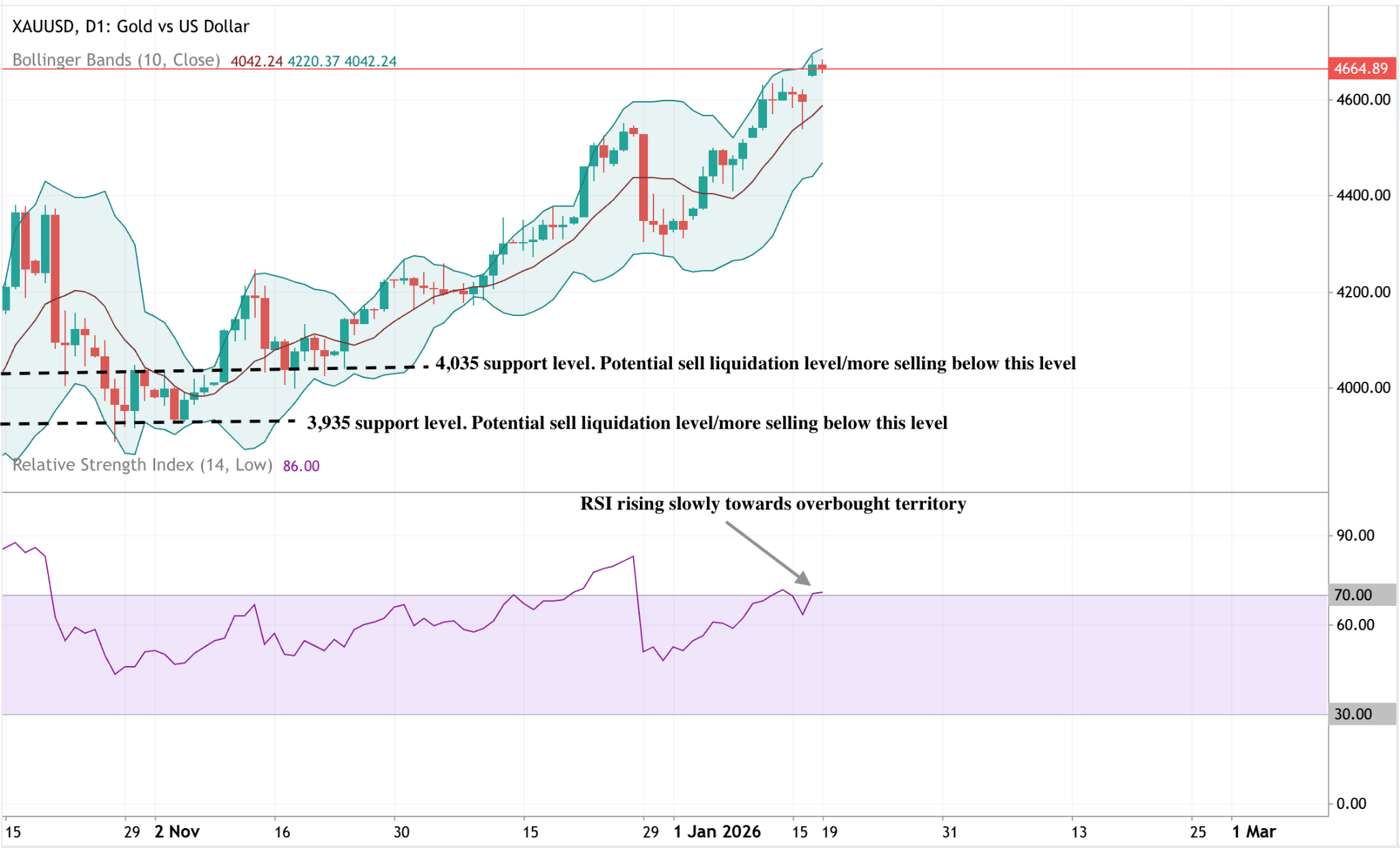

Gold handelt weiterhin nahe den jüngsten Hochs nach einer starken Aufwärtsbewegung, wobei der Preis am oberen Bollinger Band notiert – ein Zeichen für anhaltend bullisches Momentum, aber auch für eine kurzfristig überdehnte Lage. Die Volatilität bleibt erhöht und spiegelt starke Marktteilnahme wider, nicht einen trägen Seitwärtstrend.

Momentum-Indikatoren zeigen ähnliche Bedingungen: Der RSI steigt allmählich in den überkauften Bereich, was auf ein festes, aber nicht mehr aggressiv beschleunigendes Momentum hindeutet. Strukturell bleibt der übergeordnete Trend intakt, während der Preis über den Zonen von 4.035 $ und 3.935 $ liegt; die jüngste Kursentwicklung deutet eher auf eine Konsolidierung als auf eine sofortige Trendwende hin.

Warum Silber nach einem Allzeithoch fällt

Silber fällt, weil sich die Bedingungen, die es auf Rekordhöhen getrieben haben, laut Analysten verändert haben. Die Entwicklung markierte eine deutliche Pause in einer der stärksten Rallyes, die der Rohstoffmarkt in diesem Jahr erlebt hat.

Silber fällt, weil sich die Bedingungen, die es auf Rekordhöhen getrieben haben, verändert haben. Nachdem der Spotpreis von Silber Anfang der Woche auf ein Allzeithoch nahe 93,90 $ gestiegen war, gab er während der asiatischen Sitzung am Freitag um mehr als 2 % nach und notierte bei etwa 90,40 $ pro Unze. Diese Entwicklung markierte eine deutliche Pause in einer der stärksten Rallyes, die der Rohstoffmarkt in diesem Jahr erlebt hat.

Der Rückgang spiegelt eine Kombination aus nachlassenden angebotsbezogenen Handelsängsten, verschobenen Erwartungen an US-Zinssenkungen und einer Abkühlung geopolitischer Risiken wider. Zusammen haben diese Faktoren die kurzfristige Prämie, die den Anstieg von Silber befeuerte, entfernt, auch wenn die langfristige strukturelle Nachfrage weiterhin intakt bleibt.

Was treibt Silber an?

Der unmittelbarste Auslöser für den Rückgang von Silber war eine Änderung der US-Handelspolitik. Präsident Donald Trump wies US-Handelsvertreter an, Verhandlungen mit wichtigen Partnern aufzunehmen, anstatt sofortige Zölle auf Importe kritischer Mineralien zu verhängen. Diese Entscheidung beseitigte direkt ein angebotsseitiges Risiko, das zuvor aggressiv in den Silberpreis eingepreist worden war.

Die Reaktion von Silber unterstreicht seine doppelte Rolle auf den globalen Märkten. Als Edelmetall und zugleich wichtiger industrieller Rohstoff, der in Elektronik, erneuerbaren Energien und der modernen Fertigung eingesetzt wird, reagiert Silber besonders sensibel auf Erwartungen in Bezug auf Lieferketten. Als die Zolldrohungen nachließen, löste sich die in den Preisen enthaltene Knappheitsprämie rasch auf, was nach dem Anstieg auf Rekordhöhen eine Welle von Gewinnmitnahmen auslöste.

Warum das wichtig ist

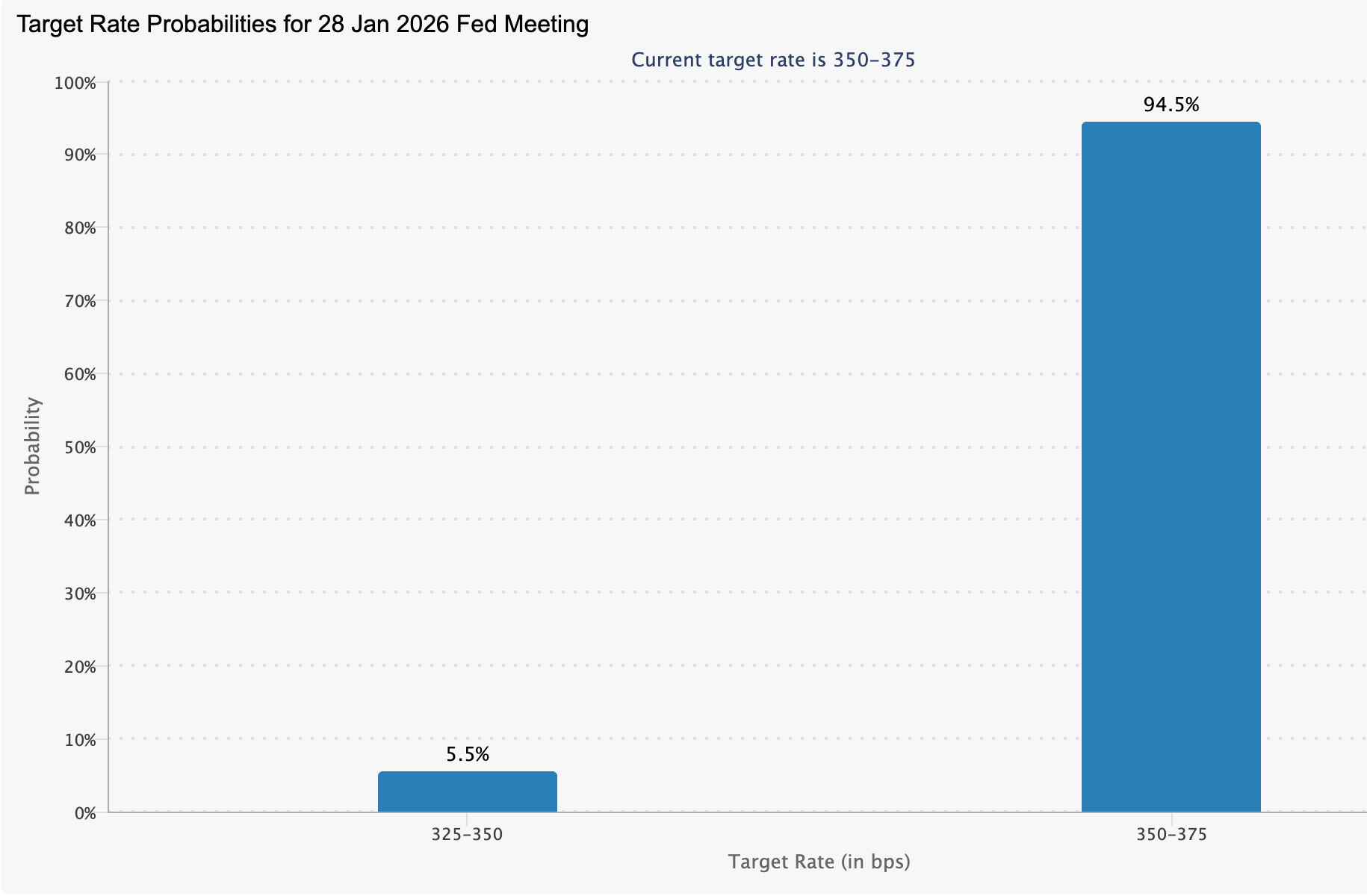

Die Geldpolitik hat eine zweite Belastungsebene hinzugefügt. Die Märkte preisen nun fast vollständig ein, dass die Federal Reserve die Zinssätze auf ihrer Sitzung im Januar unverändert lässt, wobei der CME FedWatch eine Wahrscheinlichkeit von etwa 95 % für keine Änderung anzeigt.

Die Erwartungen für die erste Zinssenkung wurden auf Juni verschoben, da die Inflationsdaten weiterhin hartnäckig bleiben.

Vor diesem Hintergrund verliert Silber kurzfristig an Attraktivität. Als nicht verzinsliches Asset wird es weniger attraktiv, wenn die Zinssätze hoch bleiben und der US-Dollar an Stärke gewinnt.

Rahul Kalantri, Vice-President of Commodities bei Mehta Equities, merkte an, dass die jüngsten US-makroökonomischen Daten den Dollar auf Mehrwochenhochs getrieben haben, was trotz starker zugrunde liegender Nachfrage Gegenwind für die Edelmetallpreise erzeugt.

Auswirkungen auf die Edelmetallmärkte

Der Rückgang von Silber hat sich auf den gesamten Edelmetallsektor ausgewirkt. Gold-Futures zur Lieferung im Februar fielen um 0,55 % auf 4.611 $ pro Unze, während der Spotpreis von Gold auf etwa 4.604,52 $ nachgab. Auch Platin und Palladium bewegten sich nach unten, was auf breit angelegte Gewinnmitnahmen und nicht auf eine isolierte Schwäche bei Silber hindeutet.

Auch die geopolitische Stimmung spielte eine Rolle. Präsident Trumps weniger konfrontativer Ton gegenüber Iran verringerte die unmittelbare Nachfrage nach sicheren Häfen und verbesserte die Risikobereitschaft an den Aktienmärkten. Asiatische Aktienindizes notierten überwiegend höher und folgten damit der positiven Stimmung an der Wall Street, während Gold die Verluste in Richtung 4.590 $ ausweitete, da defensive Positionierungen aufgelöst wurden. Silber, das bei Veränderungen der Risikostimmung oft Gold folgt, tat es ihm gleich.

Expertenausblick

Trotz der kurzfristigen Korrektur bleiben die Fundamentaldaten für Silber langfristig unterstützend. Die USA haben offen eingeräumt, dass sie nicht über ausreichende inländische Kapazitäten verfügen, um die Nachfrage nach kritischen Mineralien zu decken, was die strategische Rolle von Silber in verschiedenen Branchen unterstreicht. Dieser strukturelle Hintergrund stützt weiterhin den langfristigen Optimismus, auch wenn die Preise die jüngsten Gewinne verarbeiten.

Derzeit wird Silber eindeutig von makroökonomischen Signalen getrieben. Die Kommunikation der Federal Reserve, Bewegungen des US-Dollars und mögliche neue geopolitische Spannungen werden wahrscheinlich darüber entscheiden, ob sich das Metall stabilisiert oder die Korrektur fortsetzt. Bis klarere Signale vorliegen, erscheint eine Konsolidierung unterhalb der jüngsten Höchststände wahrscheinlicher als eine deutliche Trendwende.

Wichtigste Erkenntnis

Silber fällt, weil sich die kurzfristigen Kräfte, die es auf Rekordhöhen getrieben haben, verändert haben. Nachlassende Zolldrohungen, verschobene Zinssenkungserwartungen und eine verbesserte Risikostimmung haben die unmittelbare Preisprämie reduziert. Dennoch stützen starke industrielle Nachfrage und strategische Relevanz weiterhin den übergeordneten Trend. Die nächste entscheidende Bewegung wird von makroökonomischen Signalen und globalen Risikodynamiken abhängen.

Technische Perspektive: Momentum unterhalb des Rückgangs

Aus technischer Sicht zeigt Silber weiterhin ein ungewöhnlich starkes Momentum unterhalb der Oberfläche des Rückgangs.

Die täglichen Momentum-Indikatoren sind erhöht, wobei der 14-Tage-Relative-Stärke-Index bei etwa 70,7 liegt – ein Wert, der üblicherweise mit überkauften Bedingungen nach starken Rallyes assoziiert wird.

Auch die Trendstärke bleibt bemerkenswert. Der Average Directional Index liegt bei 51,18, einem historisch hohen Wert, der auf eine außergewöhnlich starke Trendbewegung und nicht auf einen Verlust des zugrunde liegenden Momentums hinweist.

.jpeg)

Könnte Nvidias 'DRIVE'-Durchbruch das Aus für Tesla bedeuten?

Nvidias DRIVE-Plattform wird Teslas Datenvorsprung nicht auslöschen, senkt aber die Eintrittsbarrieren für vollständige Autonomie auf dem gesamten Markt.

Kurz gesagt: Nein, meinen Analysten, aber es schwächt eines von Teslas stärksten Investment-Narrativen.

Nvidias erweiterte DRIVE-Plattform macht Tesla nicht plötzlich irrelevant im Bereich autonomes Fahren, noch löscht sie jahrelange proprietäre Daten- und Softwareentwicklung aus. Was sie jedoch bewirkt, ist eine Senkung der Eintrittsbarrieren für vollständige Autonomie, sodass konkurrierende Autohersteller schneller und günstiger Zugang zu selbstfahrenden Tools erhalten, die zuvor als einzigartig schwer zu replizieren galten.

Diese Unterscheidung ist wichtig, denn Teslas Bewertung stützt sich zunehmend auf zukünftige Autonomie statt auf aktuelle Fahrzeugverkäufe, die 2025 um 8,5 % zurückgingen. Nvidias Ankündigung auf der CES 2026 verändert die Debatte: Autonomie könnte zwar weiterhin die Zukunft des Transports bestimmen, aber es sieht nicht mehr nach einem Rennen mit nur einem Gewinner aus. Für Investoren verschiebt sich die Frage von „Ob Autonomie kommt“ zu „Wer sie zuerst monetarisiert“.

Was treibt Nvidias Vorstoß ins autonome Fahren an?

Nvidias Einstieg in autonome Systeme ist keine Ablenkung vom Kerngeschäft. Es handelt sich um eine gezielte Erweiterung von künstlicher Intelligenz über Rechenzentren hinaus in physische Umgebungen, in denen Maschinen Unsicherheiten in Echtzeit interpretieren müssen.

Im Geschäftsjahr 2025 erzielte Nvidia 115,2 Milliarden US-Dollar Umsatz im Bereich Data Center, hauptsächlich durch AI-Infrastruktur, was den Maßstab und das Kapital bot, um massiv in angewandte Autonomie zu investieren. Auf der CES 2026 stellte Nvidia ein großes Upgrade seiner DRIVE-Plattform vor, das sich auf die Alpamayo-Modellfamilie konzentriert. Im Gegensatz zu früheren autonomen Systemen, die hauptsächlich auf Mustererkennung setzten, fokussiert sich Alpamayo auf entscheidungsbasierte, logische Schlussfolgerungen.

Dieser Wandel zielt auf eines der größten Probleme der Branche: seltene, unvorhersehbare „Long Tail“-Ereignisse, die oft die Sicherheit beeinträchtigen. Durch die Kombination großer, offener Datensätze mit Simulationswerkzeugen wie AlpaSim will Nvidia die Entwicklungszeiten für Hersteller verkürzen, denen Teslas zehnjähriger Datenvorsprung fehlt.

Warum das für Teslas Autonomie-Narrativ wichtig ist

Das Investment-Argument für Tesla hat sich allmählich von Autos hin zu softwaregetriebener Autonomie verschoben. Trotz rückläufiger Fahrzeugverkäufe erreichte die Tesla-Aktie 2025 neue Höchststände, da Investoren den zukünftigen Wert des Cybercab-Robotaxis und autonomer Ride-Hailing-Dienste einpreisten. Ark Invest prognostiziert bis 2029 einen Jahresumsatz von 756 Milliarden US-Dollar durch Robotaxis – eine Zahl, die Teslas aktuelle Umsätze bei Weitem übertrifft.

Das Problem ist das Timing. Teslas Cybercab wird voraussichtlich erst im April 2026 in die Massenproduktion gehen, und die Full Self-Driving-Software ist in den USA weiterhin nicht für unbeaufsichtigten Einsatz zugelassen. Jede Verzögerung bei der behördlichen Genehmigung birgt das Risiko, die Lücke zwischen Erwartung und Umsetzung zu vergrößern. Nvidias Ankündigung blockiert Teslas Weg nicht, macht ihn aber genau in dem Moment voller, in dem Investoren am wenigsten tolerant gegenüber Verzögerungen sind.

Auswirkungen auf den Markt für autonome Fahrzeuge

Nvidias erweitertes DRIVE-Ökosystem stärkt ein breites Feld von Wettbewerbern. Globale Autohersteller wie Toyota, Mercedes-Benz, Volvo, Hyundai, Jaguar Land Rover und andere setzen bereits auf Nvidias Hard- und Software, um ihre Programme für autonome Fahrzeuge zu beschleunigen. Die Ergänzung um logikbasierte KI-Tools senkt die Entwicklungskosten und verkürzt die Zeitpläne, sodass etablierte Hersteller Teslas vermeintlichen Vorsprung herausfordern können.

Unterdessen baut Alphabets Waymo seinen operativen Vorsprung weiter aus. Waymo absolviert inzwischen mehr als 450.000 bezahlte autonome Ride-Hailing-Fahrten pro Woche in fünf US-Städten und generiert damit reale Daten und regulatorische Glaubwürdigkeit, die nur wenige Wettbewerber erreichen. Wenn Teslas Cybercab in Betrieb geht, wird es keinen neuen Markt erschließen, sondern versuchen, in einem bereits etablierten Markt aufzuholen.

Expertenausblick: Hype versus Umsetzung

Die Marktreaktion auf Nvidias CES-Ankündigung war schnell, einige Investoren sahen darin einen Wendepunkt für autonomes Fahren. Morgan Stanley mahnte jedoch zur Vorsicht. Die Bank argumentierte, dass neue Tools nicht automatisch zu kommerzieller Dominanz führen, sondern Integration, Validierung und Kostenkontrolle die wahren Unterscheidungsmerkmale seien.

Analyst Andrew Percoco stellte fest, dass Autonomie eine mehrjährige Umsetzungsherausforderung bleibt und kein einzelner Produktzyklus ist. Nvidia liefert vielleicht die Werkzeuge, aber die Hersteller müssen weiterhin Sicherheit im großen Maßstab nachweisen und regulatorische Genehmigungen einholen. Die entscheidende Phase beginnt 2026, wenn Nvidias Partner die Einführung versuchen und Tesla den Schritt von der Ankündigung zum bezahlten Service schaffen will.

Fazit

Nvidias DRIVE-Erweiterung bedeutet nicht das Aus für Tesla, untergräbt aber die Vorstellung, dass Autonomie Teslas exklusiver Preis ist. Durch die Senkung der Kosten und Komplexität der Entwicklung selbstfahrender Systeme gestaltet Nvidia die Wettbewerbslandschaft in einem entscheidenden Moment neu. Das nächste Jahr wird zeigen, ob Tesla seine Vision in Umsatz umwandeln kann, bevor die Konkurrenz aufholt. Für die Märkte zählt jetzt die Umsetzung mehr als der Ehrgeiz.

Technischer Ausblick für Tesla

Tesla konsolidiert sich unterhalb der 495-Dollar-Marke nach einer scharfen Ablehnung der jüngsten Hochs, wobei der Kurs zurück in die Mitte der jüngsten Handelsspanne driftet. Bollinger-Bänder beginnen sich nach einer Phase der Ausweitung zusammenzuziehen, was auf eine Verlangsamung der Volatilität nach der vorherigen Richtungsbewegung hindeutet. Dies passt zu stabilisierenden Momentum-Bedingungen statt einer Beschleunigung.

Der RSI pendelt um die Mittellinie und spiegelt ein neutrales Momentum-Profil wider, nachdem die vorherige Aufwärtsbewegung abgeklungen ist. Insgesamt deutet das Kursverhalten eher auf eine Pause innerhalb einer breiteren Spanne als auf einen erneuten Richtungsimpuls hin, da die Marktteilnehmer das Momentum nach der gescheiterten Aufwärtsausdehnung neu bewerten. Diese technischen Bedingungen können in Echtzeit mit fortschrittlichen Charting-Tools auf Deriv MT5 überwacht werden, wo Trader Kursverlauf, Volatilität und Momentum auf globalen Märkten analysieren können.

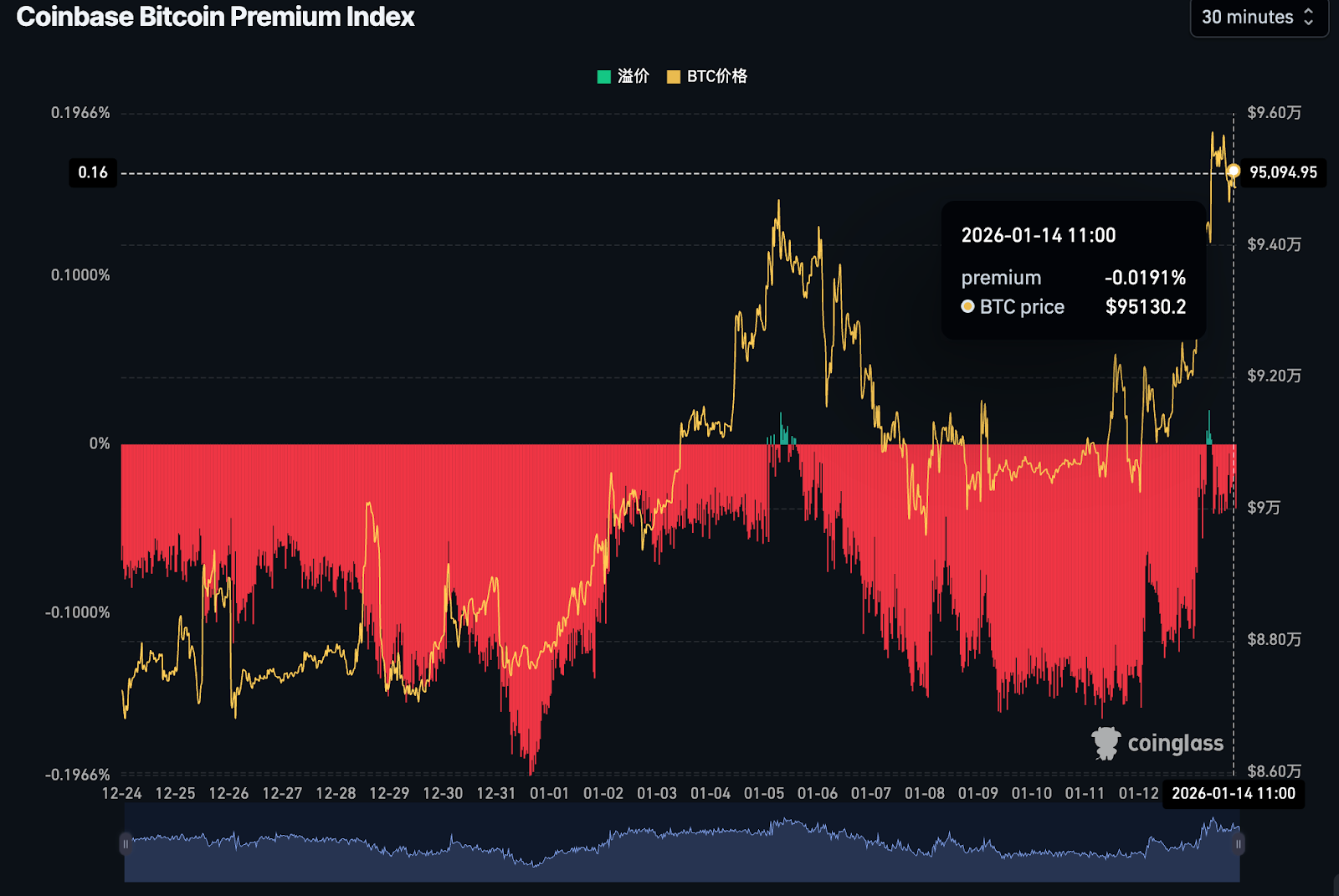

Bitcoins Test bei 95.000 $: Ausbruch oder falscher Aufschwung?

Bitcoins Vorstoß auf 95.000 $ ist ein bedingter Ausbruch. Obwohl die Inflation nachlässt, sagen Analysten, dass der Rallye noch der Funke starker US-Nachfrage fehlt.

Bitcoins Anstieg über 95.000 $ wirkt beeindruckend, doch diese Rallye ist eher als bedingter Ausbruch denn als klarer Befreiungsschlag zu sehen. Die Kurse sind durch die nachlassende US-Inflation und verbesserte globale Liquidität gestiegen, doch eine entscheidende Zutat fehlt weiterhin: starke US-Nachfrage. Ohne sie droht die Bewegung zu stocken, statt sich zu beschleunigen.

Diese Spannung steht im Zentrum des aktuellen Marktes. Globale Investoren folgen der makroökonomischen Erzählung, während Derivatehändler aus bärischen Positionen gedrängt werden; die amerikanische Spot-Beteiligung bleibt jedoch verhalten. Ob Bitcoin diesen Anstieg in einen nachhaltigen Trend verwandeln kann, hängt nun weniger vom Momentum als vielmehr davon ab, wer als Nächstes einsteigt.

Was treibt die jüngste Bewegung von Bitcoin an?

Der unmittelbare Auslöser war schwächer als erwartete US-Inflationsdaten, die die Erwartungen bestärkten, dass die Federal Reserve die Zinsen in diesem Jahr weiter senken wird. Niedrigere Inflation nahm den Druck von den Treasury-Renditen und lockerte die finanziellen Bedingungen – eine Kombination, die Bitcoin und andere Risikoanlagen historisch unterstützt hat.

Politische Unsicherheit verstärkte die Reaktion. Berichte, dass das US-Justizministerium im Zusammenhang mit der Federal Reserve Vorladungen an eine Grand Jury verschickt hat, verunsicherten die Märkte und schwächten den Dollar. Das trieb Investoren in Anlagen, die als abgeschirmt von Zentralbankrisiken gelten. Bitcoin stieg daraufhin um mehr als 4 %, während Ether, Solana und Cardano innerhalb einer einzigen Sitzung zwischen 7 % und 9 % zulegten.

Warum das wichtig ist

US-Nachfrage war historisch der Schlüsselfaktor dafür, ob sich temporäre Rallyes oder nachhaltige Bullenphasen entwickeln. Wenn amerikanisches Kapital einsteigt, bleibt die Kursstärke meist bestehen. Bleibt es aus, stützen sich Aufwärtsbewegungen oft auf Hebelwirkung und ausländische Zuflüsse, was sie anfälliger macht.

Laut der in Singapur ansässigen Krypto-Börse Phemex deutet ein negativer Coinbase-Premium auf „starken Verkaufsdruck und potenzielle Kapitalabflüsse aus dem US-Markt“ hin.

Diese Warnung ist bedeutsam, da der Premium kurz nach der US-Wahl im November 2024 ins Negative drehte und dort größtenteils verblieb – selbst als der Bitcoin-Kurs weiter stieg.

Eine Erklärung liegt in der Regulierung. US-Investoren scheinen auf den Clarity Act zu warten, einen Gesetzesentwurf, der mehr Klarheit bei der Krypto-Aufsicht schaffen soll. Der Senat verschob eine entscheidende Abstimmung auf Ende Januar, um parteiübergreifende Unterstützung zu sichern, was institutionelle Investoren trotz günstiger Makrobedingungen vorsichtig bleiben lässt.

Auswirkungen auf die Kryptomärkte

Die Rallye hat die Positionierung bereits verändert. Über 688 Millionen US-Dollar an Krypto-Derivate-Positionen wurden an nur einem Tag liquidiert, wobei Short-Seller rund 603 Millionen US-Dollar davon ausmachten. Fast 122.000 Trader wurden ausgelöscht, als die Kurse sprunghaft stiegen.

Diese Welle an Zwangskäufen trieb Bitcoin über 95.000 $, baute aber auch schnell wieder Hebelwirkung auf. Das Open Interest ist gestiegen, während die Kurse sich Niveaus nähern, die zuvor zu starken Verkäufen führten. Diese Kombination – steigende Hebelwirkung nahe Widerständen – erhöht die Wahrscheinlichkeit für heftige, beidseitige Volatilität.

Über Krypto hinaus unterstützt das breitere Marktumfeld die Risikobereitschaft. Asiatische Aktien notieren auf Rekordhochs, Silber ist über 90 $ je Unze gestiegen und Gold bewegt sich knapp unter Allzeithochs. Investoren positionieren sich zunehmend für lockerere Finanzbedingungen und Währungsinstabilität statt für defensive Strategien.

Expertenausblick

Die meisten Analysten sind sich einig, dass der übergeordnete Trend bei Bitcoin konstruktiv bleibt, doch die Qualität der Rallye steht nun auf dem Prüfstand. Ohne erneute US-Spot-Nachfrage könnten Kursgewinne Schwierigkeiten haben, sich nachhaltig auszudehnen – selbst wenn die globale Liquidität weiter zunimmt.

Mehrere Strategen argumentieren, dass die Verabschiedung des Clarity Act als Ventil für zurückgehaltenes US-Kapital wirken und Bitcoin zu neuen Rekordhochs treiben könnte. Bis dahin bleibt der Markt anfällig für Rücksetzer, die eher durch den Abbau von Hebelpositionen als durch fundamentale Veränderungen ausgelöst werden.

Kurz gesagt: Bitcoin steigt weiter – wird aber noch nicht von seiner einflussreichsten Käufergruppe getragen.

Wichtigste Erkenntnis

Bitcoins Anstieg über 95.000 $ spiegelt verbesserte makroökonomische Bedingungen und eine globale Risikobereitschaft wider, bleibt aber hinter einem klaren Ausbruch zurück. Das Fehlen starker US-Nachfrage macht die Rallye abhängig von Offshore-Zuflüssen und Hebelwirkung statt von Überzeugung. Ob diese Bewegung zur Basis für neue Höchststände wird oder in eine Konsolidierung übergeht, hängt von Regulierung, Spot-Zuflüssen und dem Umgang des Marktes mit steigender Hebelwirkung ab. Das nächste Signal, auf das man achten sollte, ist nicht der Preis, sondern die Beteiligung.

Bitcoin: Technischer Ausblick

Bitcoin versucht, nach dem Halten über der Unterstützungszone bei 84.700 $ das bullishe Momentum wiederzubeleben und steuert nun erneut auf den Bereich um 95.000 $ zu. Die Erholung hat den RSI deutlich in den überkauften Bereich getrieben, was auf starkes kurzfristiges Momentum hindeutet, aber auch das Risiko kurzfristiger Gewinnmitnahmen erhöht.

Strukturell bleibt die breitere Erholung intakt, solange BTC über 84.700 $ notiert; allerdings dürfte der weitere Aufwärtsweg bei 104.000 $, gefolgt von 114.000 $ und 126.000 $, auf Widerstand stoßen. Ein nachhaltiger Ausbruch über die aktuellen Niveaus würde weiteres Aufwärtspotenzial unterstützen, während ein Scheitern, die Gewinne zu halten, Bitcoin in einer Seitwärtsbewegung halten würde, statt einen erneuten Aufwärtstrend zu bestätigen.

Silber durchbricht die 90 $-Marke: Warum der Trend erst am Anfang stehen könnte

Der Anstieg von Silber über 90 $/Unze lässt Analysten diskutieren: Handelt es sich um einen Momentum-Impuls oder um den Beginn eines tiefgreifenden strukturellen Trends?

Laut Analysten hat Silber mehr erreicht als nur einen neuen Rekord aufzustellen. Mit dem erstmaligen Überschreiten der Marke von 90 US-Dollar pro Unze hat das Metall die Märkte dazu veranlasst, neu zu bewerten, ob es sich lediglich um einen Momentum-Anstieg oder um die frühe Phase eines tiefergehenden, strukturellen Trends handelt. Die Preise sind 2026 bereits um mehr als 25 % gestiegen, wodurch die Marktkapitalisierung von Silber über 5 Billionen US-Dollar kletterte und seine Relevanz sowohl in makroökonomischen als auch industriellen Zusammenhängen wiederhergestellt wurde.

Was diesen Ausbruch besonders macht, ist der Hintergrund. Nachlassende Kerninflation, steigende Erwartungen an Zinssenkungen der Federal Reserve, ein angespanntes physisches Angebot und zunehmende geopolitische Unsicherheit verstärken sich gegenseitig. Wenn diese Kräfte zusammenkommen, erreicht Silber selten leise seinen Höchststand. Die wichtigere Frage ist nun nicht, wie Silber die 90 $ erreicht hat, sondern ob die treibenden Bedingungen stark genug sind, um die Preise weiter steigen zu lassen.

Was treibt Silber an?

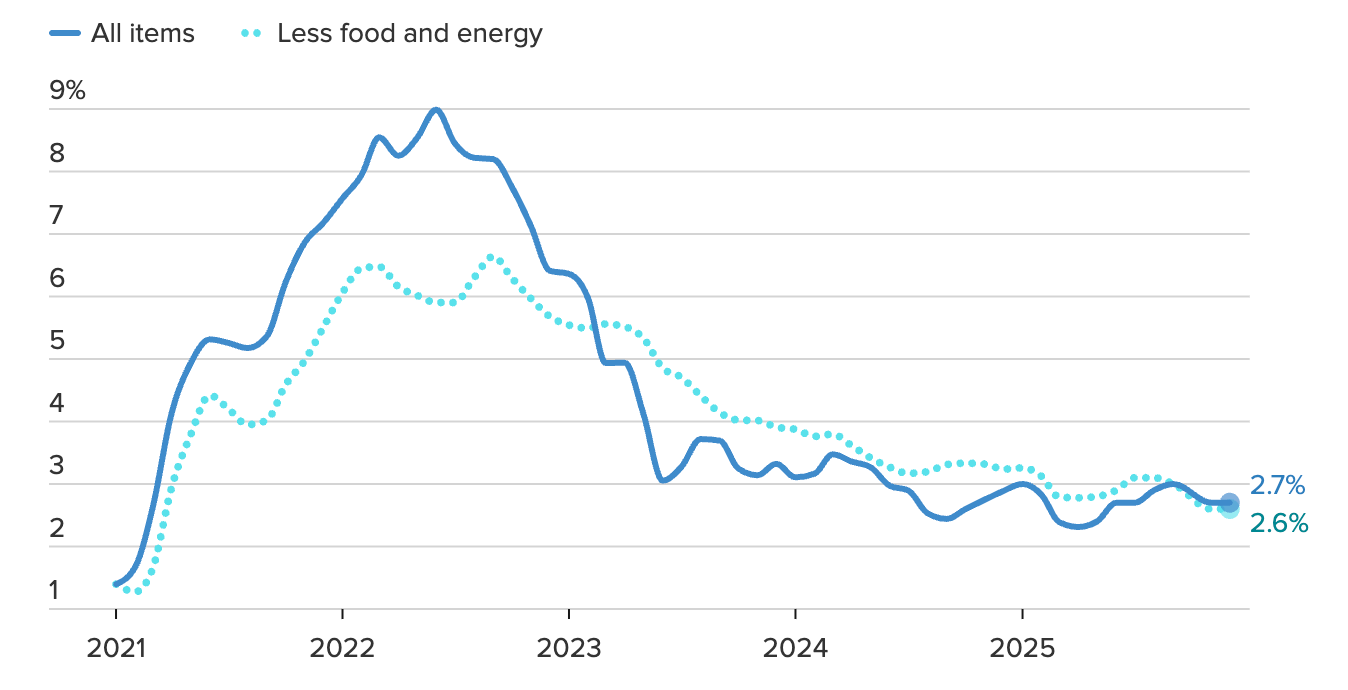

Der unmittelbare makroökonomische Auslöser kam von US-Inflationsdaten, die das Disinflations-Narrativ dort am Leben hielten, wo es am meisten zählt. Der Core CPI stieg im Dezember nur um 0,2 % gegenüber dem Vormonat und um 2,6 % gegenüber dem Vorjahr – etwas schwächer als erwartet – was die Märkte dazu veranlasste, wieder auf eine geldpolitische Lockerung im Jahr 2026 zu setzen.

Die Zinssatz-Futures preisen nun zwei Zinssenkungen der Federal Reserve in diesem Jahr ein, mit wachsender Überzeugung, dass die Lockerung bereits zur Jahresmitte beginnen könnte.

Das ist deshalb relevant, weil Silber – wie Gold – keine Rendite abwirft. Wenn die Realrenditen sinken und Bargeld weniger attraktiv wird, sinken die Opportunitätskosten für das Halten von Edelmetallen deutlich. Ein schwächerer Dollar bietet eine weitere Unterstützungsebene und treibt die in Dollar notierten Rohstoffe nach oben. Gold reagierte zuerst und durchbrach die Marke von 4.630 $, doch Silber folgte mit noch größerer Dynamik, als Momentum-Fonds und kurzfristige Trader die Bewegung durch die psychologisch wichtige 90 $-Marke beschleunigten.

Die Geopolitik hat der Rallye eine neue Dringlichkeit verliehen. Eskalierende Spannungen mit dem Iran sowie erneute Kritik an der Unabhängigkeit der Federal Reserve durch den ehemaligen US-Präsidenten Donald Trump haben aggressive Safe-Haven-Ströme in Edelmetalle ausgelöst (Quelle: Reuters, Januar 2026).

Während der asiatischen Handelssitzung stieg das Handelsvolumen von Silber auf mehr als das 14-fache des Tagesdurchschnitts, während die Preise intraday um über 7 % zulegten – ein Muster, das laut Analysten eher auf eine institutionelle Umschichtung als auf Privatspekulation hindeutet.

Silbers Doppelrolle als monetärer Schutz und industrieller Rohstoff verstärkt diese Bewegungen im Vergleich zu Gold, wenn die politische Unsicherheit steigt.

Warum das wichtig ist

Die Rallye bei Silber ist nicht nur ein Inflationsschutz. Sie spiegelt einen breiteren Wandel im Anlegerverhalten wider, da das Vertrauen in die Vorhersehbarkeit der Politik schwindet. Politischer Druck auf Zentralbanken, wachsende fiskalische Sorgen und anhaltende geopolitische Spannungen haben die Nachfrage nach Vermögenswerten außerhalb des Finanzsystems wiederbelebt. Silber profitiert von diesem Wandel, insbesondere wenn Anleger nach Alternativen zu Gold suchen.

Was die aktuelle Bewegung unterscheidet, ist, dass die Safe-Haven-Nachfrage auf strukturelle Knappheit trifft. BMI Research prognostiziert, dass das globale Silbermarktdefizit mindestens bis 2026 anhalten wird – getrieben von starken Investitionszuflüssen, robuster industrieller Nachfrage und begrenztem Angebotswachstum. Im Gegensatz zu Gold verfügt Silber nicht über große oberirdische Lagerbestände, die Schocks leicht abfedern könnten. Wenn die Nachfrage unerwartet anzieht, fallen die Preisanpassungen meist schnell und überproportional aus.

Diese Wechselwirkung erklärt, warum Silber Gold während der Rallye übertroffen hat. Analysten beschreiben Silber in Phasen makroökonomischer Spannungen oft als „Gold mit Hebelwirkung“. Wenn monetäre Unsicherheit und physische Knappheit zusammenkommen, bewegt sich Silber selten leise oder nur kurz.

Auswirkungen auf Industrie und Märkte

Steigende Silberpreise machen sich bereits in industriellen Lieferketten bemerkbar. Hersteller von Solarmodulen, Produzenten von Elektrofahrzeugen und Technologieunternehmen sind stark auf Silber für Leitfähigkeit und Effizienz angewiesen. Die Internationale Energieagentur schätzt, dass sich die weltweite Solarkapazität bis 2030 vervierfachen könnte und damit bei gleichbleibender Technologie fast die Hälfte der jährlichen Silberproduktion verbrauchen würde.

Auch die Finanzmärkte reagieren parallel. Die Investmentnachfrage ist sprunghaft angestiegen, wobei Silber-ETFs wieder Zuflüsse verzeichnen, da Anleger sowohl vom makroökonomischen Schutz als auch von der industriellen Wachstumsstory des Metalls profitieren wollen.

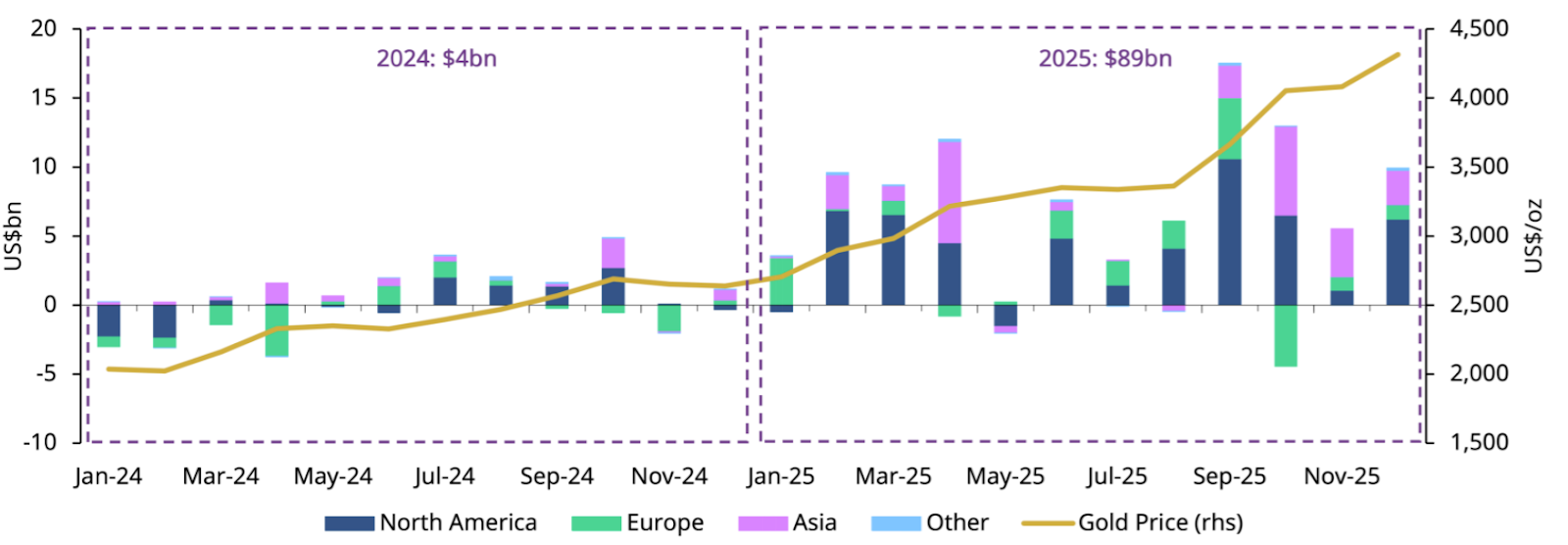

Der World Gold Council schätzt, dass physisch hinterlegte Edelmetall-ETFs im Jahr 2025 Zuflüsse in Höhe von 89 Milliarden US-Dollar verzeichneten – der höchste Jahreswert aller Zeiten. Diese Zuflüsse dämpfen tendenziell die Abwärtsvolatilität, indem sie eine stabile Basis langfristiger Nachfrage schaffen.

Für Verbraucher ist die Auswirkung weniger unmittelbar, aber dennoch spürbar. Höhere Silberpreise erhöhen die Produktionskosten in den Bereichen erneuerbare Energien, Elektronik und Dateninfrastruktur und verstärken so den Inflationsdruck, der Anleger ursprünglich zu Edelmetallen getrieben hat.

Expertenausblick

Der Ausblick für Silber bleibt konstruktiv, auch wenn mit Volatilität zu rechnen ist. Silber hat eine lange Geschichte von Übertreibungen in Momentum-Phasen, gefolgt von scharfen, aber meist nur vorübergehenden Rücksetzern. Diese Rücksetzer bedeuten jedoch nicht zwangsläufig das Ende des Trends, solange die Realrenditen unter Druck bleiben und Angebotsdefizite bestehen.

Institutionelle Prognosen werden zunehmend selbstbewusster. Citigroup prognostizierte kürzlich, dass Silber innerhalb der nächsten drei Monate die Marke von 100 $ pro Unze erreichen könnte, während das Goldziel bei fast 5.000 $ liegt – unter Berufung auf fallende Realrenditen, starke Investmentnachfrage und anhaltende Angebotsengpässe. Da Silber nun weniger als 10 % von diesem Niveau entfernt gehandelt wird, sind solche Ziele nicht mehr abstrakt und ziehen aktiv Momentum- und Trendfolge-Kapital an.

Die wichtigsten Signale, auf die zu achten ist, sind Inflationstrends, Kommunikation der Zentralbanken und Arbeitsmarktdaten. Jede anhaltende Beschleunigung der Kerninflation könnte Zinssenkungen verzögern und eine Konsolidierung auslösen. Umgekehrt würde die Bestätigung, dass die Disinflation intakt ist, die Argumente für weitere Kursgewinne stärken. Solange die Unsicherheit in Bezug auf Wachstum, Politik und Geopolitik hoch bleibt, bleibt Silbers Rolle als defensiver Vermögenswert und industrieller Rohstoff ein langfristiger Trendfaktor.

Fazit

Der Anstieg von Silber über 90 $ ist mehr als nur ein Meilenstein. Er spiegelt das Zusammentreffen von nachlassender Inflation, steigenden Zinssenkungserwartungen, anhaltenden Angebotsengpässen und erneuter Nachfrage nach realen Vermögenswerten wider. Auch wenn Volatilität unvermeidlich ist, bleiben die treibenden Kräfte der Rallye fest bestehen. Die nächste Phase wird weniger von Schlagzeilen abhängen, sondern davon, ob die makroökonomischen Bedingungen weiterhin das Vertrauen in Bargeld und Anleihen untergraben.

Technischer Ausblick für Silber

Silber testet das vorherige Schwunghoch nahe 90,93 $ und befindet sich damit im Preisfindungsmodus nahe dem Allzeithoch. In dieser Phase ist die Bewegung eher von einer Ausdehnung als von einer Korrektur getrieben, was die Aussagekraft von Fibonacci-Niveaus einschränkt.

Das 78,6 %-Retracement bei 77,53 $ stellt die erste bedeutende strukturelle Unterstützung dar; mit etwa 14,5 % unter dem aktuellen Kurs ist sie jedoch zu weit entfernt, um kurzfristige Positionierungen zu steuern.

Momentumsignale deuten auf späte Trendbedingungen hin. RSI-Werte über mehrere Zeitrahmen hinweg sind deutlich überkauft, wobei das kurzfristige Momentum stärker überdehnt ist als der übergeordnete Trend. Eine moderate bärische Divergenz zeichnet sich ab, da der Preis weiter steigt, während das Momentum beginnt nachzulassen – ein typisches Warnsignal bei Rohstoffen vor einer scharfen Konsolidierung oder Umkehr.

Die Trendstärke bleibt intakt, der ADX bestätigt einen starken Aufwärtstrend, aber das extreme Volumen auf neuen Hochs erhöht das Risiko eines Blow-Off-Moves statt eines nachhaltigen Ausbruchs.

Für eine Fortsetzung auf der Oberseite sind anhaltende Schlusskurse über dem jüngsten Hoch bei gleichzeitig stabilem Momentum erforderlich. Ein Ausbleiben der Gewinne, nachlassendes Volumen oder ein Schlusskurs unterhalb der Ausbruchszone würden eine Erschöpfung bestätigen und den Fokus auf Konsolidierung oder Umkehr verschieben.

Warum der Gemini–Apple-Deal von Google ein entscheidender KI-Moment ist

Gemini in Siri ist ein entscheidender KI-Moment: Der Kampf hat sich von 'Innovations-Theater' hin zu massiver realer Verbreitung verlagert.

Googles Entscheidung, seine Gemini-Modelle in Apples Siri zu integrieren, ist ein entscheidender KI-Moment, weil sie das Schlachtfeld vom Innovations-Theater hin zur realen Verbreitung verschiebt. Anstatt um Aufmerksamkeit mit eigenständigen Chatbots zu konkurrieren, hat Alphabet sich einen Platz im Apple-Ökosystem mit mehr als zwei Milliarden aktiven Geräten gesichert und platziert seine KI dort, wo das tatsächliche Nutzerverhalten stattfindet.

Die Märkte reagierten gelassen: Die Alphabet-Aktie stieg um rund 1 %, während Apple nachbörslich um 0,3 % zulegte. Doch die Bedeutung reicht weit über die anfängliche Kursbewegung hinaus. Diese Vereinbarung markiert eine neue Phase der künstlichen Intelligenz, in der Skalierung, Integration und Vertrauen wichtiger werden als die Frage, wer das auffälligste Modell zuerst auf den Markt bringt.

Was treibt Googles Gemini-Initiative an?

Im Kern spiegelt dieser Deal Googles langjährige Strategie wider: Durch Infrastruktur gewinnen, nicht durch Spektakel. Während Konkurrenten um Schlagzeilen kämpfen, konzentriert sich Alphabet darauf, Gemini in Cloud-Dienste, Unternehmenslösungen und nun auch in die weltweit einflussreichste Consumer-Hardware-Plattform einzubetten. Das Siri-Update verschafft Google einen KI-Distributionskanal, den keine Werbekampagne kaufen könnte.

Auch die Ökonomie der künstlichen Intelligenz erklärt das Timing. Das Training und der Einsatz von Spitzenmodellen erfordern enorme Rechenressourcen und spezialisierte Chips – Bereiche, in denen Google bereits im industriellen Maßstab agiert. Da Chiphersteller KI-Rechenzentren gegenüber Unterhaltungselektronik priorisieren, wird die Kontrolle über zuverlässige KI-Infrastruktur eher zum Wettbewerbsvorteil als zur Kostenbelastung.

Entscheidend ist auch, dass Apples Zustimmung die Reife von Gemini bestätigt. Apple hat bestätigt, dass Gemini die nächste Generation der Apple Foundation Models antreiben wird, während Apple Intelligence weiterhin sowohl auf dem Gerät als auch über das Private Cloud Compute-Framework läuft und dabei strenge Datenschutzstandards wahrt. Dieses Gleichgewicht zwischen Leistungsfähigkeit und Kontrolle wird in KI-Partnerschaften immer entscheidender.

Warum das wichtig ist

Für Alphabet definiert die Vereinbarung die Rolle im KI-Wettlauf neu. Es geht nicht mehr darum, ob Google wettbewerbsfähige Modelle bauen kann, sondern ob es still und leise zur Standard-KI-Schicht auf Plattformen wird, die es nicht besitzt. Parth Talsania, CEO von Equisights Research, bezeichnete den Schritt als einen, der „OpenAI in eine unterstützende Rolle verschiebt“ und unterstreicht damit, wie Verbreitung reines Modell-Branding übertreffen kann.

Für Investoren ist das relevant, weil Verbreitung Experimente in Umsatz verwandelt. KI, die in alltägliche Aufgaben eingebettet ist, schafft eine stetige Nachfrage nach Cloud-Computing, Unternehmensdiensten und langfristigen Monetarisierungsmöglichkeiten. Alphabet erreicht nun Apples Premium-Nutzerbasis – ein Segment, das historisch außerhalb von Googles tiefstem Ökosystem lag.

Der Deal stellt auch eine gängige Markterzählung infrage, wonach Apple bei KI „hinterherhinkt“, während Google Schwierigkeiten hat, sie zu monetarisieren. Tatsächlich setzen beide Unternehmen auf ihre jeweiligen Stärken und schaffen eine Partnerschaft, die das Ausführungsrisiko für beide reduziert.

Auswirkungen auf den KI- und Smartphone-Markt

Die unmittelbaren Effekte werden sich bei Smartphones zeigen, wo KI zum Katalysator für das nächste Upgrade wird. Die weltweiten Smartphone-Auslieferungen stiegen 2025 um 2 %, wobei Apple mit einem Marktanteil von 20 % führend ist. Ein intelligenteres, von Gemini angetriebenes Siri bietet Apple eine klarere Begründung für Upgrades zu einer Zeit, in der Hardware-Verbesserungen allein nicht mehr ausreichen.

Für Google reichen die Auswirkungen weit über Smartphones hinaus. Jede KI-gesteuerte Interaktion, die über Gemini läuft, erhöht die Nachfrage nach Googles Cloud-Infrastruktur und verstärkt die Rückkopplung zwischen Nutzerverhalten und Unternehmensumsatz. Diese Dynamik wird besonders wertvoll, da KI-Workloads den Wettbewerb um Chips und Rechenzentrumskapazitäten verschärfen.

Die Konzentration von Einfluss ist nicht unbemerkt geblieben. Tesla-CEO Elon Musk warnte öffentlich vor „einer unangemessenen Machtkonzentration für Google“ nach der Ankündigung. Ob Regulierungsbehörden eingreifen oder nicht, der Kommentar unterstreicht, wie entschlossen sich Alphabet in der KI-Wertschöpfungskette positioniert hat.

Expertenmeinung

Analysten sehen die Partnerschaft überwiegend als strukturellen Gewinn und nicht als kurzfristigen Trade. Daniel Ives von Wedbush bekräftigte seinen positiven Ausblick für Apple und merkte an, dass Google von einer anhaltenden KI- und Cloud-Nachfrage bis 2026 und darüber hinaus profitieren dürfte.

Die Gewinnerwartungen stützen diese Sichtweise. Die Konsensprognosen für Alphabet sind im vergangenen Jahr stetig gestiegen, angetrieben durch KI-basiertes Cloud-Wachstum und verbesserte Monetarisierung. Die verbleibende Unsicherheit liegt in der Umsetzung, insbesondere hinsichtlich Leistungskonstanz, regulatorischer Überprüfung und Apples Fähigkeit, das verbesserte Siri termingerecht zu liefern.

Investoren werden sich beim nächsten Apple-Quartalsbericht Klarheit über den Rollout erhoffen, während Alphabet-Beobachter verfolgen werden, ob Gemini-basierte Workloads zu beschleunigten Cloud-Umsätzen führen.

Fazit

Die Gemini–Apple-Partnerschaft von Google markiert den Wandel vom KI-Hype zur Dominanz der KI-Infrastruktur. Durch die Integration seiner Modelle in Siri sichert sich Alphabet Verbreitung, Datenfluss und langfristiges Monetarisierungspotenzial. Die Marktreaktion mag verhalten gewesen sein, die strategischen Auswirkungen sind es nicht. Die nächsten Prüfsteine werden Umsetzung, Regulierung und der Nachweis sein, ob diese Integration den Nutzern echten Mehrwert bringt.

Alphabet: Technischer Ausblick

Alphabet hat sich entschlossen in die Preisfindung vorgewagt, den vorherigen Widerstand überwunden und seinen Aufwärtstrend mit starker Dynamik fortgesetzt. Die Bewegung spiegelt eine anhaltende Nachfrage wider, doch Momentum-Indikatoren deuten darauf hin, dass die Bedingungen überdehnt werden: Der RSI steigt steil in den überkauften Bereich.

Strukturell bleibt der Trend klar konstruktiv, solange der Kurs über der 300-Dollar-Zone bleibt, die sich nach zuvor begrenzten Gewinnen nun zu einem wichtigen Unterstützungsbereich gewandelt hat. Ein stärkerer Rücksetzer könnte unterhalb von 280 Dollar in den Fokus rücken, während eine anhaltende Akzeptanz über dem aktuellen Niveau die Aufwärtsdynamik beibehalten würde – auch wenn kurzfristige Pausen auftreten, während der Markt seine Gewinne verarbeitet.

Trader, die diese Bewegungen verfolgen, können die Kursentwicklung von Alphabet und Apple in Echtzeit auf Deriv MT5 analysieren, wo fortschrittliche Indikatoren, Multi-Zeitrahmen-Charts und US-Tech-Aktien auf einer Plattform verfügbar sind.

„Niemand steht über dem Gesetz“: Jerome Powells trotzige Haltung gegenüber dem Oval Office

Jerome Powell hat jahrelang in den bedachten, vorsichtigen Tönen eines Karrierediplomaten gesprochen. Als Verwalter der mächtigsten Zentralbank der Welt sind seine Worte normalerweise darauf ausgelegt, die Märkte zu beruhigen, nicht sie zu beunruhigen. Doch am Sonntag, dem 11. Januar, fiel die Maske.

Jerome Powell hat jahrelang in den bedachten, vorsichtigen Tönen eines Karrierediplomaten gesprochen. Als Verwalter der mächtigsten Zentralbank der Welt sind seine Worte normalerweise darauf ausgelegt, die Märkte zu beruhigen, nicht sie zu beunruhigen. Doch am Sonntag, dem 11. Januar, fiel die Maske. In einer Videobotschaft, die Schockwellen durch die Finanzwelt schickte, beschuldigte Powell die Trump-Regierung eines „vorgeschobenen“ juristischen Feldzugs.

Laut Bloomberg geht es dabei nicht nur um eine Büro-Renovierung im Wert von 2,5 Milliarden Dollar; es geht um einen Präsidenten, der Loyalität von einem Mann fordert, der auf Unabhängigkeit vereidigt ist. Heute wurde der legendäre „Fed Put“ – der langjährige Glaube der Märkte, dass die Zentralbank immer eingreifen würde, um den Tag zu retten – durch eine „Fed Probe“ ersetzt.

Der Vorwand: Eine Renovierung für 2,5 Milliarden Dollar

Der Auslöser für diesen historischen Konflikt ist an der Oberfläche ein Streit um Immobilien. Das Department of Justice (DOJ) überreichte der Federal Reserve am Freitag Vorladungen einer Grand Jury im Zusammenhang mit einem zehnjährigen Projekt zur Modernisierung ihres Hauptsitzes in Washington D.C.

Powell glaubt jedoch nicht an das Narrativ der „Aufsicht“. In einer deutlichen Videoansprache bezeichnete er die Untersuchung als „Vorwand“, um ihn bei den Zinssätzen unter Druck zu setzen. Laut Reuters argumentierte Powell, dass die Androhung strafrechtlicher Anklagen eine direkte „Folge davon ist, dass die Federal Reserve die Zinssätze auf Grundlage unserer besten Einschätzung dessen festlegt, was der Öffentlichkeit dient – und nicht den Präferenzen des Präsidenten folgt.“

Trumps populistischer Vorstoß: Die Lunte wird gelegt

Das Timing ist kein Zufall. In der zweiten Hälfte der vergangenen Woche intensivierte Präsident Trump seine populistische Wirtschaftsrhetorik dramatisch, um die Märkte im Wahljahr anzukurbeln – Maßnahmen, die paradoxerweise den nun einsetzenden Ausverkauf mit ausgelöst haben könnten.

Zu den vorgeschlagenen oder angeordneten Maßnahmen gehörten:

- Anweisung an „seine Vertreter“, hypothekenbesicherte Wertpapiere zu kaufen, um die Kreditkosten zu senken

- Verbot für institutionelle Investoren, Einfamilienhäuser zu kaufen

- Vorschlag einer einjährigen Obergrenze von 10 % für Kreditkartenzinsen – ohne Durchsetzungsdetails

Für Fondsmanager war das kein Stimulus. Es war Politik aus dem Stegreif. Und in Kombination mit erneuten Angriffen auf die Fed wurde eine rote Flagge gehisst: politische Einflussnahme auf das Gefüge des Finanzsystems.

Wie ein Stratege es privat ausdrückte: Trump will jetzt höhere Aktienkurse, aber die Unabhängigkeit der Fed anzugreifen, ist einer der schnellsten Wege, genau das Kapital zu verschrecken, das diese Kurse stützt.

Marktturbulenzen: Gold steigt, Dollar schwächelt

Die Finanzmärkte reagierten sofort und heftig alarmiert. Die „institutionelle Risikoprämie“ – die Kosten, die Investoren für politische Instabilität zahlen – steht plötzlich im Mittelpunkt.

- Historische Goldrallye: Laut The Straits Times erreichten die Kassapreise für Gold einen beispiellosen Rekord von 4.563,61 US-Dollar pro Unze, da Investoren in den ultimativen sicheren Hafen flüchteten.

- Greenback unter Druck: Der US-Dollar-Index fiel laut Reuters um 0,3 % auf 98,899, da das Vertrauen in die Autonomie der Weltreservewährung ins Wanken geriet.

- Futures im Minus: Die US-Aktienfutures brachen ein, wobei der Nasdaq-100 im frühen Handel 0,6 % verlor, da sich der Technologiesektor auf ein volatileres Zinsumfeld einstellte.

Warum Gold steigt

Laut Analysten geht es beim Goldanstieg nicht mehr um technische Faktoren. Es geht um Vertrauen.

Selbst wenn Gold überkaufte Signale zeigt, steigt die Nachfrage weiter. Warum? Weil die Liste der makroökonomischen Risiken immer länger wird:

- Politische Einflussnahme auf die Geldpolitik

- Steigende geopolitische Spannungen, einschließlich Berichten über mögliche US-Aktionen im Iran und verstärkte arktische Aktivitäten durch das Vereinigte Königreich und Deutschland

- Unsicherheit über Zinssenkungen vor wichtigen US-CPI-Daten

Wie Analysten anmerken, profitiert Gold, wenn Regeln flexibel erscheinen und Institutionen verwundbar wirken. Und derzeit sind beide Bedingungen erfüllt.

Silber: gleiche Rückenwinde, schärfere Kanten

Silber reitet unterdessen auf derselben makroökonomischen Welle – allerdings mit zusätzlicher Volatilität.

Seine doppelte Identität ist entscheidend. Zuflüsse in sichere Häfen stützen Silber ebenso wie Gold, aber die industrielle Nachfrage sorgt für zusätzlichen Schub, wenn Wachstumsnarrative wieder aufkommen. Diese Kombination macht Silber mächtig – und gefährlich.

Analysten warnen, dass Silber-Rallyes oft „schnelles Geld“ anziehen. Wenn sich die Stimmung dreht, können die Ausstiege ebenso heftig sein. Für Investoren bleibt Silber attraktiv, aber das Timing ist weitaus entscheidender als bei Gold.

Die Dimension: Autonomie vs. Loyalität

Dies ist nicht nur ein juristischer Streit; es ist eine verfassungspolitische Krise in Zeitlupe. Wie die Maybank-Strategin Fiona Lim in The Straits Times anmerkt, deutet der Druck der Regierung darauf hin, dass man einen „Loyalisten“ installieren möchte, wenn Powells Amtszeit im Mai endet.

„Powell hat genug von den Sticheleien von der Seitenlinie und geht nun eindeutig in die Offensive“, sagte Ray Attrill, Leiter der FX-Strategie bei der National Australia Bank, gegenüber Reuters. Indem er den Kampf in die Öffentlichkeit trägt, setzt Powell darauf, dass die Angst des Marktes vor einer politisierten Fed ein stärkerer Schutz ist als jede juristische Verteidigung.

Fazit

Laut Analysten hat sich das Regelwerk für Investoren geändert. Die Fed kämpft nicht mehr nur gegen die Inflation; sie kämpft um ihr Überleben als unabhängige Institution. Wie Analysten von Saxo Markets betonen, hat der „offene Krieg“ zwischen der Fed und dem Weißen Haus ein Maß an Volatilität ausgelöst, das seit Jahrzehnten nicht mehr zu beobachten war.

Ob dies im Gerichtssaal oder im Sitzungssaal endet, eines ist laut Analysten klar: Die Ära der „bedachten“ Fed ist vorbei. Die Ära der „trotzigen“ Fed hat begonnen.

Gold: Technischer Ausblick

Gold setzt seine bullische Bewegung fort und erreicht neue Hochs nahe dem oberen Bollinger Band und unterstreicht damit die Stärke des zugrunde liegenden Trends. Die Rallye wird weiterhin von Momentum-Indikatoren gestützt, wobei der Relative strength index stetig in den überkauften Bereich steigt und damit starken Kaufdruck signalisiert – und keine erschöpfte Bewegung.

Auch wenn das Tempo der Gewinne das Risiko kurzfristiger Gewinnmitnahmen erhöht, bleibt die übergeordnete Struktur klar konstruktiv. Solange der Preis über der Unterstützungszone von 4.035 US-Dollar – und noch wichtiger über 3.935 US-Dollar – bleibt, könnten Rücksetzer eher korrektiv als trendbrechend sein.

Anhaltende Stärke über dem aktuellen Niveau könnte die Aufwärtsdynamik aufrechterhalten, während eine Konsolidierung dem Momentum eine Verschnaufpause ermöglichen würde, ohne das übergeordnete bullische Bild zu gefährden. Es besteht immer das Risiko, dass die Kursentwicklung überrascht und das Unerwartete eintritt – Händler sollten wachsam bleiben. Sie können diese Niveaus mit einem Deriv MT5-Konto überwachen.

Warum Rüstungsaktien nach Trumps Budgetschock wieder im Fokus stehen

Rüstungsaktien rückten wieder ins Rampenlicht, nachdem Präsident Donald Trump eine dramatische Wende bei den US-Militärausgaben signalisierte.

Rüstungsaktien rückten wieder ins Rampenlicht, nachdem Präsident Donald Trump eine dramatische Wende bei den US-Militärausgaben signalisierte. In einem Social-Media-Post, der die Märkte überraschte, brachte Trump ein Verteidigungsbudget von 1,5 Billionen US-Dollar für 2027 ins Spiel – ein deutlicher Sprung gegenüber den rund 901 Milliarden US-Dollar, die für 2026 vorgesehen sind. Der Vorschlag löste nachbörslich eine schnelle Erholung bei den großen US-Rüstungsunternehmen aus und kehrte frühere Verluste um.

Lockheed Martin stieg um 7 %, während Northrop Grumman um 4 % zulegte – ein Beleg dafür, wie eng die Bewertungen im Rüstungssektor weiterhin an die politische Richtung gekoppelt sind. Da die Märkte bereits wegen der hohen Bewertungen im Technologiesektor nervös sind, haben Trumps Äußerungen das Interesse an Rüstung als politisch getriebenen und geopolitischen Trade neu entfacht.

Was treibt Rüstungsaktien an?

Der unmittelbare Auslöser war Trumps Versprechen, ein von ihm als „Dream Military“ bezeichnetes Militär aufzubauen, gestützt durch ein deutlich größeres Verteidigungsbudget. Das Ausmaß des vorgeschlagenen Anstiegs ist entscheidend: Ein Schritt in Richtung 1,5 Billionen US-Dollar wäre einer der größten Zuwächse bei den US-Militärausgaben außerhalb von Kriegszeiten und würde die langfristigen Umsatzerwartungen der Rüstungsunternehmen neu gestalten.

Früher am Tag hatten Rüstungsaktien zunächst nachgegeben, nachdem Trump die Unternehmen dafür kritisiert hatte, Dividenden und Aktienrückkäufe über Investitionen in Produktionskapazitäten zu stellen. Diese Rhetorik schürte kurzzeitig Befürchtungen über strengere Aufsicht und Einschränkungen bei Kapitalrückflüssen. Die schnelle Umkehr später am Tag zeigte jedoch, dass Investoren deutlich sensibler auf Ausgabensignale reagieren als auf Governance-Bedenken – insbesondere, wenn mehrjährige Verträge auf dem Spiel stehen.

Über Washington hinaus bleibt die Nachfrage nach Rüstung strukturell gestützt. Europa rüstet weiter auf, die NATO-Ausgaben steigen, und die Konflikte in der Ukraine und im Nahen Osten haben die politische Dringlichkeit militärischer Einsatzbereitschaft verstärkt. Diese Faktoren machen Rüstungsaktien zunehmend widerstandsfähig gegenüber der allgemeinen Marktvolatilität.

Warum das wichtig ist

Rüstungsaktien nehmen eine besondere Stellung an den Aktienmärkten ein. Anders als die meisten zyklischen Sektoren sind ihre Umsätze direkt an staatliche Budgets gebunden – nicht an die Verbrauchernachfrage oder Kreditbedingungen. Steigen die Ausgabenerwartungen, verbessert sich die Gewinntransparenz fast augenblicklich, selbst wenn die tatsächlichen Verträge Jahre bis zur Umsetzung benötigen.

Analysten argumentieren, dass Rüstungsaktien deshalb heute eher wie politische Assets als wie Industrieaktien gehandelt werden. „Die Märkte bewerten Rüstung nach politischem Momentum, nicht nach Bilanzen“, sagte ein US-Rüstungsstratege gegenüber Reuters. „Sobald die Ausgaberichtung klar ist, wird der Sektor sehr schnell neu bewertet.“

Für Investoren erhöht diese Dynamik sowohl die Chancen als auch die Risiken. Plötzliche Änderungen in der Rhetorik können starke Bewegungen in beide Richtungen auslösen, sodass Timing und Positionierung wichtiger werden als traditionelle Bewertungsmodelle.

Auswirkungen auf Märkte und Sektorrotation

Das erneute Interesse an Rüstung kommt zu einem Zeitpunkt, an dem sich Ermüdungserscheinungen in der von Halbleitern und KI getriebenen Rally zeigen, die Anfang 2026 dominierte. Chiphersteller trieben die Gewinne zu Jahresbeginn, doch Sorgen um Bewertung und Gewinnnachhaltigkeit haben eine allmähliche Rotation ausgelöst. Rüstungsaktien absorbieren nun einen Teil dieses Kapitals, gestützt durch klarere fiskalische Rückenwinde.

Leistungsdaten spiegeln diesen Wandel wider. Lockheed Martin liegt seit Jahresbeginn fast 8 % im Plus, während Halliburton um 12 % zulegen konnte und sowohl von Rüstungs- als auch von energienaher Nachfrage profitiert.

In Europa haben Rüstungsschwergewichte wie BAE Systems und Rheinmetall starke Zuwächse verzeichnet, getrieben von anhaltenden geopolitischen Schlagzeilen.

Optionsmärkte deuten darauf hin, dass Investoren künftig mit größeren Schwankungen rechnen. Die implizite Volatilität bei Rüstungswerten ist gestiegen und spiegelt Muster wider, die Anfang 2022 zu beobachten waren, als geopolitische Eskalationen europäische Rüstungsaktien stark nach oben trieben. Der 30%ige Kurssprung von Rheinmetall innerhalb einer Woche nach dem Einmarsch in die Ukraine bleibt ein klares historisches Beispiel dafür, wie schnell der Sektor neu bewertet werden kann.

Expertenausblick

Mit Blick nach vorn stehen Rüstungsaktien vor einer vertrauten Mischung aus Optimismus und Unsicherheit. Trumps Vorschlag benötigt weiterhin politische Unterstützung, und die Haushaltsverhandlungen könnten die genannte Summe abschwächen. Doch selbst ein teilweiser Anstieg würde im Vergleich zu den Vorjahren eine bedeutende Verschiebung der Ausgabenprioritäten markieren.

Strategen erwarten, dass Rüstung kurzfristig ein von Schlagzeilen getriebener Trade bleibt. Einige bevorzugen optionsbasierte Strategien, um die steigende Volatilität zu steuern, während andere darin Wert sehen, Rüstungsengagements gegen Short-Positionen in überdehnten Technologiewerten zu stellen. Der gemeinsame Nenner ist Vorsicht beim Hinterherlaufen von Kursanstiegen ohne politische Bestätigung.

Wichtige Signale, auf die zu achten ist, sind die Reaktionen des Kongresses, Aktualisierungen zu NATO-Ausgaben und jede Klarheit darüber, wie Zolleinnahmen zur Finanzierung des Rüstungsausbaus verwendet werden könnten. Bis diese Fragen geklärt sind, dürften Rüstungsaktien auf jede politische Schlagzeile sensibel reagieren.

Fazit

Rüstungsaktien stehen wieder im Fokus, da Trumps Haushaltsvorschlag die Markterwartungen rund um Militärausgaben neu definiert. Die schnelle Erholung unterstreicht, wie eng der Sektor an die politische Richtung und nicht an kurzfristige Gewinne gekoppelt ist. Mit Anzeichen einer Rotation weg von KI könnte Rüstung 2026 ein dominantes Thema bleiben. Investoren sollten Haushaltsverhandlungen und geopolitische Entwicklungen aufmerksam verfolgen, um Bestätigung zu erhalten.

Lockheed Martin: Technischer Ausblick

Lockheed Martin ist deutlich aus der Unterstützungszone bei 480 US-Dollar nach oben ausgebrochen und hat kurzzeitig den Widerstand bei 540 US-Dollar getestet, bevor es zu aggressiven Gewinnmitnahmen kam. Die Bewegung unterstreicht einen starken Aufwärtsimpuls, doch die schnelle Ablehnung nahe dem Widerstand deutet darauf hin, dass die Rally eher in eine Konsolidierungsphase übergeht, als sich sofort fortzusetzen. Momentum-Indikatoren spiegeln dieses Gleichgewicht wider: Der RSI ist rasch in den überkauften Bereich gestiegen, was auf eine starke bullische Beteiligung hindeutet, aber auch das Risiko einer kurzfristigen Konsolidierung erhöht.

Strukturell bleibt der übergeordnete bullishe Bias erhalten, solange die Marke von 480 US-Dollar gehalten wird; ein größeres Abwärtsrisiko entsteht erst unterhalb von 440 US-Dollar. Ein nachhaltiger Ausbruch über 540 US-Dollar wäre nötig, um die Trendfortsetzung zu bestätigen, während eine Konsolidierung auf aktuellem Niveau mit einer Verarbeitung der jüngsten Gewinne durch den Markt im Einklang stünde.

Leider konnten wir keine Ergebnisse für finden.

Tipps zur Suche:

- Überprüfe deine Schreibweise und versuche es erneut

- Versuchen Sie ein anderes Schlüsselwort