Wyniki dla

The hard asset question for 2026: Why Platinum is in focus

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety.

Hard assets are no longer behaving like a niche hedge. In 2025, gold pushed decisively into record territory, silver surged nearly 150%, and platinum rose more than 120% - a scale of movement that signals something deeper than a short-lived flight to safety, according to analysts. At the same time, traditional defensive assets such as the US dollar and long-dated Treasuries have struggled to perform when geopolitical risk flares.

As investors look beyond the initial rush into gold and silver, attention is shifting toward what comes next. With supply constraints tightening, strategic classifications changing, and geopolitics increasingly shaping commodity markets, platinum is emerging as a serious question for 2026 rather than a forgotten footnote.

What’s driving the hard-asset shift?

The renewed US–Europe standoff over Greenland has reinforced demand for precious metals, but it did not create it. Gold and silver were already rallying before geopolitical tensions resurfaced, driven by rising concerns over fiscal discipline, monetary credibility, and institutional reliability in the United States. Long-end Treasury yields climbing during risk events have become a recurring signal that confidence, not growth, is being questioned.

This environment has exposed a critical vulnerability in portfolio construction. Assets that depend on government promises - currencies and sovereign bonds - are no longer providing consistent protection when uncertainty rises. As a result, capital has flowed toward assets that lie entirely outside the financial system. Gold benefits first in these moments, but history shows that once the hard-asset theme takes hold, it tends to broaden.

Why it matters

What distinguishes this cycle from previous risk episodes is the erosion of trust in traditional safe havens, according to analysts. The dollar and the yen have struggled to attract the defensive flows they once did, while US Treasuries have reacted to geopolitical stress with higher yields rather than lower ones.

Markets appear increasingly sensitive to the scale of US deficits and the perception that monetary policy could face political pressure in the coming years.

Analysts have begun to frame the move into hard assets as structural rather than tactical. Ole Hansen of Saxo Bank has argued that metals are now responding to “system-level doubt rather than headline-driven fear”. In that context, diversification within the hard-asset space becomes as important as initial exposure, which helps explain why attention is expanding beyond gold.

Impact on the metals market

Gold remains the anchor, according to analysts, but silver’s outsized rally has started to raise questions. At current levels, silver risks triggering a collapse in industrial demand, particularly in price-sensitive sectors. That does not invalidate the bullish case, but it does complicate it, encouraging investors to reassess relative value within precious metals rather than adding indiscriminately.

Platinum stands out in this reassessment. Despite its strong performance in 2025, it remains well below its historical highs and has lagged gold over the past several years. More importantly, its supply-and-demand dynamics look increasingly fragile. Unlike gold, platinum is both an investment asset and a critical industrial input, making it more sensitive to shifts in manufacturing, regulation, and geopolitics.

Platinum’s supply constraints and industrial reality

Roughly 42% of platinum demand still comes from the automotive sector, where it is used in catalytic converters. For years, expectations of rapid electric vehicle adoption weighed heavily on prices. Those assumptions are now being revised. TD Securities expects internal combustion engine demand, especially in the US, to remain more resilient than previously forecast, offering continued support for platinum and palladium.

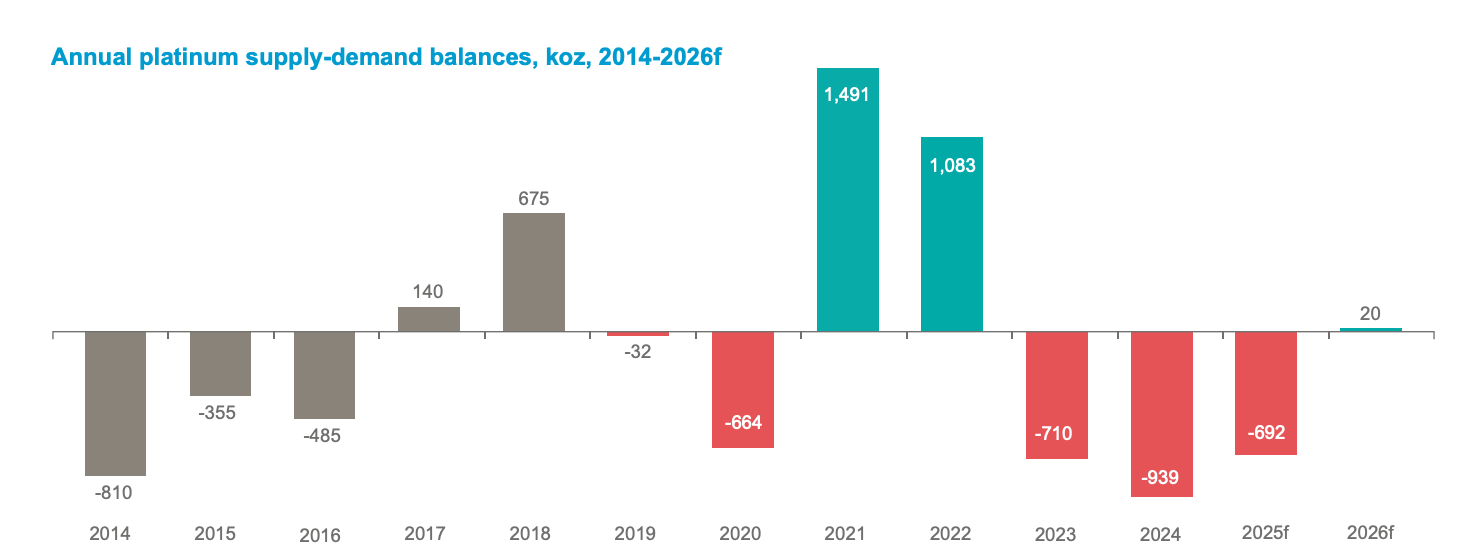

At the same time, supply is tightening. The World Platinum Investment Council reported that above-ground inventories now cover only about 5 months of demand, after 3 consecutive years of deficits.

Limited investment in new mining projects has capped production growth, leaving the market exposed to shocks. According to Nicky Shiels of MKS PAMP, the sector faces “persistent structural deficits” rather than temporary imbalances.

Geopolitics, critical metals, and strategic stockpiling

Platinum’s outlook has also been reshaped by politics. In November 2025, the US Geological Survey classified platinum and palladium as critical metals, elevating their strategic importance. That designation has intensified discussions around supply security, trade policy, and inventory management at both corporate and state levels.

The possibility of US tariffs under an ongoing Section 232 investigation, even if delayed, has reinforced a shift toward “just-in-case” stockpiling. In physical markets such as London, this has contributed to an artificial tightness, as material is withheld from circulation. In a world where strategic resources are increasingly treated as national assets, price formation is no longer purely an economic process.

Expert outlook for 2026

Forecasts for platinum in 2026 reflect this tension between opportunity and risk. MKS PAMP sees prices potentially reaching $2,000 per ounce, while TD Securities expects averages closer to $1,800 in the second half of the year. At the more cautious end, BMO Capital Markets projects prices around $1,375, arguing that any oversupply could ease pressure on spot markets.

What unites these views is uncertainty around inventories. WPIC scenarios suggest that continued exchange inflows could deepen deficits, while sustained outflows might even push the market into surplus by 2026. That sensitivity underscores why platinum is increasingly viewed as a strategic question rather than a simple continuation of the gold trade.

Key takeaway

The hard-asset rally is no longer just about gold. It reflects a deeper shift in how investors view risk, trust, and diversification. As silver tests levels that strain industrial demand, platinum is moving into focus as a metal shaped by supply tightness, strategic importance, and geopolitical risk. For 2026, the critical signals to watch will be inventories, trade policy, and whether investor demand expands beyond gold into the broader precious metals complex.

Platinum technical outlook

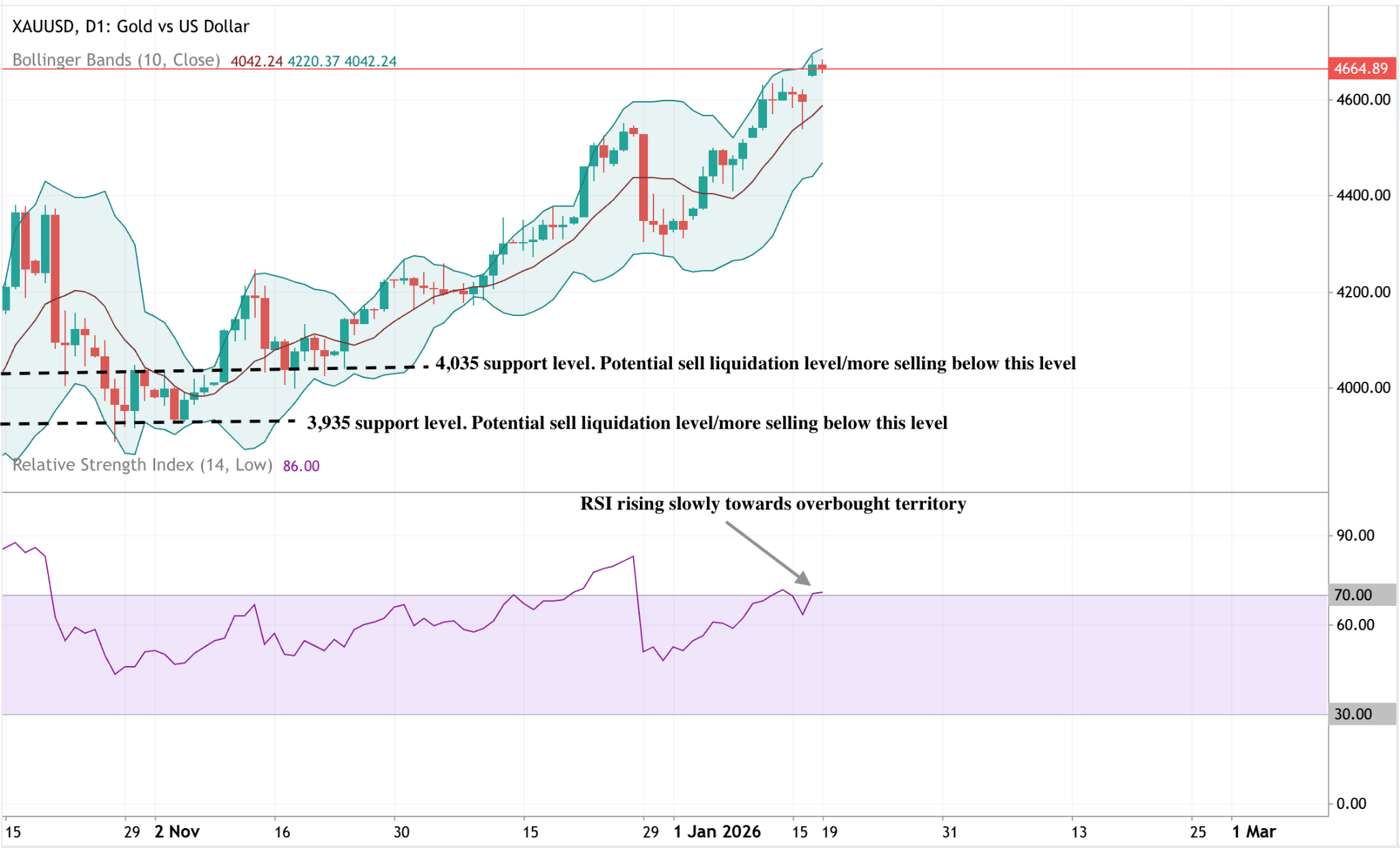

Platinum remains elevated following a sharp upside acceleration, with price consolidating near recent highs while trading along the upper Bollinger Band. The sustained width of the bands reflects persistently high volatility, even as the pace of the advance has slowed.

Momentum indicators show a moderation rather than a reversal, with the RSI dipping back toward the midline after previously reaching stretched levels. From a structural perspective, the broader move remains intact above the $2,200 area, while earlier breakout zones near $1,650 and $1,500 sit well below current prices, underscoring the magnitude of the recent advance. Overall, current price action reflects a pause near highs within a still-elevated volatility regime.

Dlaczego złoto i srebro gwałtownie rosną po manewrze Trumpa dotyczącym Grenlandii

Złoto i srebro osiągnęły nowe rekordowe poziomy podczas porannego handlu w Azji, gdy rynki przetrawiały dramatyczny wzrost ryzyka geopolitycznego ze strony Waszyngtonu.

Złoto i srebro osiągnęły nowe rekordowe poziomy podczas porannego handlu w Azji, gdy rynki przetrawiały dramatyczny wzrost ryzyka geopolitycznego ze strony Waszyngtonu. Ogłoszenie przez prezydenta USA Donalda Trumpa szeroko zakrojonych ceł na europejskich sojuszników w związku z Grenlandią zszokowało inwestorów, wywołując gwałtowny napływ kapitału do bezpiecznych aktywów i destabilizując globalne rynki akcji.

Te ruchy nie miały wiele wspólnego z inflacją czy obniżkami stóp procentowych. Odzwierciedlają one rosnący niepokój związany z fragmentacją handlu, załamaniem dyplomatycznym oraz wykorzystywaniem ceł jako narzędzia nacisku geopolitycznego. W miarę jak napięcia rozlewają się na Atlantyk, złoto i srebro ponownie zachowują się jak barometry polityczne, a nie zabezpieczenie przed inflacją.

Co napędza wzrost cen złota i srebra?

Bezpośrednim katalizatorem gwałtownego ruchu złota jest groźba Trumpa nałożenia 10% ceł od 1 lutego, wzrastających do 25% do czerwca, na osiem krajów europejskich, jeśli USA nie uzyskają zgody na zakup Grenlandii. Na celowniku znalazły się Niemcy, Francja, Dania, Wielka Brytania, Szwecja, Norwegia, Finlandia i Holandia – wszyscy to wieloletni sojusznicy USA.

Rynki zareagowały nie tylko na same cła, ale także na precedens, jaki one tworzą. Bezpośrednie powiązanie polityki handlowej z żądaniami terytorialnymi stanowi poważną eskalację presji ekonomicznej. Inwestorzy szybko uwzględnili w wycenach ryzyko odwetu, paraliżu decyzyjnego i przedłużającej się niepewności – warunków, w których złoto historycznie zyskuje. Europejscy urzędnicy ostrzegli, że ten ruch grozi „niebezpieczną spiralą w dół” w relacjach transatlantyckich, wzmacniając poczucie, że dyplomacja może nie być w stanie powstrzymać skutków ubocznych.

Srebro podąża za złotem w górę, choć z większą zmiennością. Podczas gdy złoto niemal natychmiast korzysta z napływu kapitału napędzanego strachem, reakcja srebra odzwierciedla mieszankę popytu na bezpieczną przystań i obaw o zakłócenia w przemyśle.

W sytuacji, gdy europejscy przywódcy otwarcie rozważają środki odwetowe na towary amerykańskie o wartości nawet 93 mld euro, obawy o przerwane łańcuchy dostaw i spowolnienie produkcji zaczynają również wspierać ceny srebra.

Dlaczego to ma znaczenie

Ta hossa ma znaczenie, ponieważ sygnalizuje zmianę czynników napędzających metale szlachetne. Ostatnia siła złota utrzymuje się mimo mocnych danych z amerykańskiego rynku pracy i słabnących oczekiwań na szybkie obniżki stóp przez Federal Reserve. Rynki kontraktów terminowych obecnie wyceniają kolejne luzowanie Fed najwcześniej na czerwiec, a mimo to złoto nadal rośnie.

Ta rozbieżność podkreśla głębszy niepokój. Inwestorzy nie skupiają się już wyłącznie na stopach procentowych czy ścieżce inflacji. Reagują na ryzyko polityczne, którego nie da się łatwo modelować ani zabezpieczyć.

Jak ujęła to Charu Chanana, główna strateg inwestycyjna Saxo Markets, kluczowe pytanie brzmi, czy to przejdzie „od retoryki do polityki”, ponieważ gdy terminy zostaną wyznaczone, rynki muszą traktować zagrożenie jako realne.

Wpływ na rynki, handel i inwestorów

Szeroka reakcja rynków była natychmiastowa. Europejskie i amerykańskie kontrakty terminowe na akcje spadły, podczas gdy dolar amerykański osłabił się wobec euro, funta i jena. Słabszy dolar usunął tradycyjną przeszkodę dla złota, wzmacniając jego wzrostowy impet.

Co istotne, dzieje się to nawet przy utrzymujących się wysokich rentownościach amerykańskich obligacji, co potwierdza, że ruch ten napędzany jest awersją do ryzyka, a nie luzowaniem polityki pieniężnej.

Rola srebra jest bardziej złożona. Jeśli napięcia handlowe wzrosną bez wprowadzenia globalnej gospodarki w recesję, srebro może przewyższyć złoto dzięki ograniczonej podaży i ekspozycji na strategiczne branże. Jednak jeśli cła znacząco spowolnią produkcję przemysłową, srebro może doświadczyć gwałtowniejszych spadków w reakcji na negatywne informacje o wzroście. Ta podwójna ekspozycja tłumaczy zwiększoną zmienność widoczną obecnie na rynku srebra.

Dla inwestorów przekaz jest jasny. Metale szlachetne ponownie traktowane są jako ubezpieczenie portfela. Napływy do ETF-ów i pozycjonowanie na instrumentach pochodnych sugerują, że popyt instytucjonalny przyspiesza, nawet jeśli fizyczna konsumpcja pozostaje drugorzędna. Liczy się ochrona kapitału, a nie biżuteria czy zastosowania przemysłowe.

Perspektywy ekspertów

Patrząc w przyszłość, krótkoterminowa trajektoria złota zależy od tego, czy groźby celne Trumpa zostaną wdrożone, czy złagodzone w drodze negocjacji. 1 lutego stał się kluczową datą dla rynków. Potwierdzenie działań politycznych może popchnąć złoto jeszcze głębiej na nieznane terytoria, a niektórzy analitycy bankowi już przedstawiają scenariusze powyżej 4 800 USD za uncję w przypadku odwetu.

Perspektywy srebra zależą od tego, jak napięcia handlowe będą się krzyżować z odpornością gospodarczą. Utrzymujące się napięcia geopolityczne w połączeniu ze stabilnym wzrostem sprzyjałyby srebru w ujęciu względnym. Jednak gwałtowne pogorszenie przepływów handlowych prawdopodobnie pozwoliłoby złotu powiększyć przewagę. Inwestorzy obserwują także dyskusje w UE dotyczące uruchomienia unijnego instrumentu przeciwdziałania przymusowi – rzadko używanego narzędzia, które mogłoby znacząco zaostrzyć spór.

Najważniejsze wnioski

Rekordowy wzrost złota to reakcja na szok polityczny, a nie słabość gospodarczą. Groźby celne Trumpa powiązane z Grenlandią ożywiły obawy o wojnę handlową i skierowały inwestorów ku twardym aktywom. Srebro również uczestniczy w tym ruchu, choć z większą wrażliwością na ryzyka wzrostu. Czy ta hossa się utrzyma, zależy teraz od jednego pytania: czy te groźby przełożą się na politykę, czy dyplomacja odzyska kontrolę?

Techniczna perspektywa dla srebra

Srebro wzrosło do około 93 USD, co oznacza niemal 38,7% wzrost w zaledwie 30 dni, przy szacowanym wolumenie obrotu około 15 razy wyższym niż zwykle – to jedna z najbardziej dynamicznych hoss na srebrze od dekad. Ruch ten plasuje srebro wyraźnie w strefie rozszerzenia cenowego, z warunkami technicznymi typowymi dla późnych faz trendu lub fazy „blow-off”. Złoto również gwałtownie wzrosło, wzmacniając ogólne tło momentum na rynku metali szlachetnych.

Siła trendu pozostaje niezaprzeczalna. Odczyty ADX w okolicach 52 wskazują na bardzo silny, dojrzały trend, podczas gdy wskaźniki momentum są rozciągnięte na wszystkich interwałach: RSI powyżej 70 na wykresie dziennym, blisko 86 na tygodniowym i powyżej 90 na miesięcznym. Ta kombinacja odzwierciedla potężny impet wzrostowy, ale także podkreśla rosnące ryzyko wyczerpania w miarę dojrzewania hossy.

Cena nadal porusza się wzdłuż górnej wstęgi Bollingera przy rosnącej zmienności – to klasyczny paraboliczny profil. Jednocześnie najbliższe istotne wsparcie strukturalne znajduje się w okolicach 73 USD, ponad 20% poniżej obecnych poziomów, co podkreśla, jak bardzo ruch ten jest rozciągnięty. Historycznie, gdy ADX osiąga takie ekstrema, każda utrata impetu zwykle prowadzi do gwałtownych, szybkich korekt, a nie płytkich konsolidacji.

Techniczna perspektywa dla złota

Złoto nadal handluje w pobliżu ostatnich szczytów po silnym ruchu wzrostowym, a cena dociska do górnej wstęgi Bollingera – to oznaka utrzymującego się byczego momentum, ale także podwyższonego krótkoterminowego rozciągnięcia. Zmienność pozostaje wysoka, co odzwierciedla silny udział inwestorów, a nie dryf przy niskim przekonaniu.

Wskaźniki momentum pokazują podobne warunki: RSI stopniowo rośnie w kierunku strefy wykupienia, sugerując, że momentum jest solidne, ale już nie przyspiesza tak gwałtownie. Strukturalnie, szerszy trend pozostaje nienaruszony, a cena utrzymuje się powyżej stref 4 035 USD i 3 935 USD, a ostatnie ruchy cenowe wskazują na konsolidację, a nie natychmiastowe odwrócenie trendu.

Dlaczego srebro spada po osiągnięciu historycznego maksimum

Srebro spada, ponieważ warunki, które doprowadziły je do rekordowych poziomów, uległy zmianie — twierdzą analitycy. Ten ruch oznaczał zdecydowaną pauzę w jednej z najsilniejszych hoss na rynku surowców w tym roku.

Srebro spada, ponieważ warunki, które doprowadziły je do rekordowych poziomów, uległy zmianie. Po gwałtownym wzroście do historycznego maksimum w okolicach 93,90 USD na początku tygodnia, srebro spot cofnęło się o ponad 2% podczas piątkowej sesji azjatyckiej, handlując w okolicach 90,40 USD za uncję. Ten ruch oznaczał zdecydowaną pauzę w jednej z najsilniejszych hoss na rynku surowców w tym roku.

Korekta odzwierciedla połączenie łagodzenia obaw o podaż związanych z handlem, opóźnionych oczekiwań na obniżki stóp procentowych w USA oraz ochłodzenia ryzyka geopolitycznego. Razem te czynniki zniwelowały krótkoterminową premię, która napędzała wzrost srebra, mimo że długoterminowy popyt strukturalny pozostaje nienaruszony.

Co napędza srebro?

Najbardziej bezpośrednim katalizatorem spadku srebra była zmiana w polityce handlowej USA. Prezydent Donald Trump nakazał amerykańskim urzędnikom handlowym rozpoczęcie negocjacji z kluczowymi partnerami zamiast natychmiastowego nałożenia ceł na import surowców krytycznych. Ta decyzja bezpośrednio usunęła ryzyko po stronie podaży, które wcześniej w tygodniu było agresywnie wyceniane w srebrze.

Reakcja srebra podkreśla jego podwójną rolę na rynkach globalnych. Jako metal szlachetny i kluczowy surowiec przemysłowy wykorzystywany w elektronice, odnawialnych źródłach energii i zaawansowanej produkcji, srebro jest wyjątkowo wrażliwe na oczekiwania dotyczące łańcuchów dostaw. Gdy ryzyko ceł osłabło, premia za niedobór w cenach szybko się rozładowała, wywołując falę realizacji zysków po rajdzie do rekordowych poziomów.

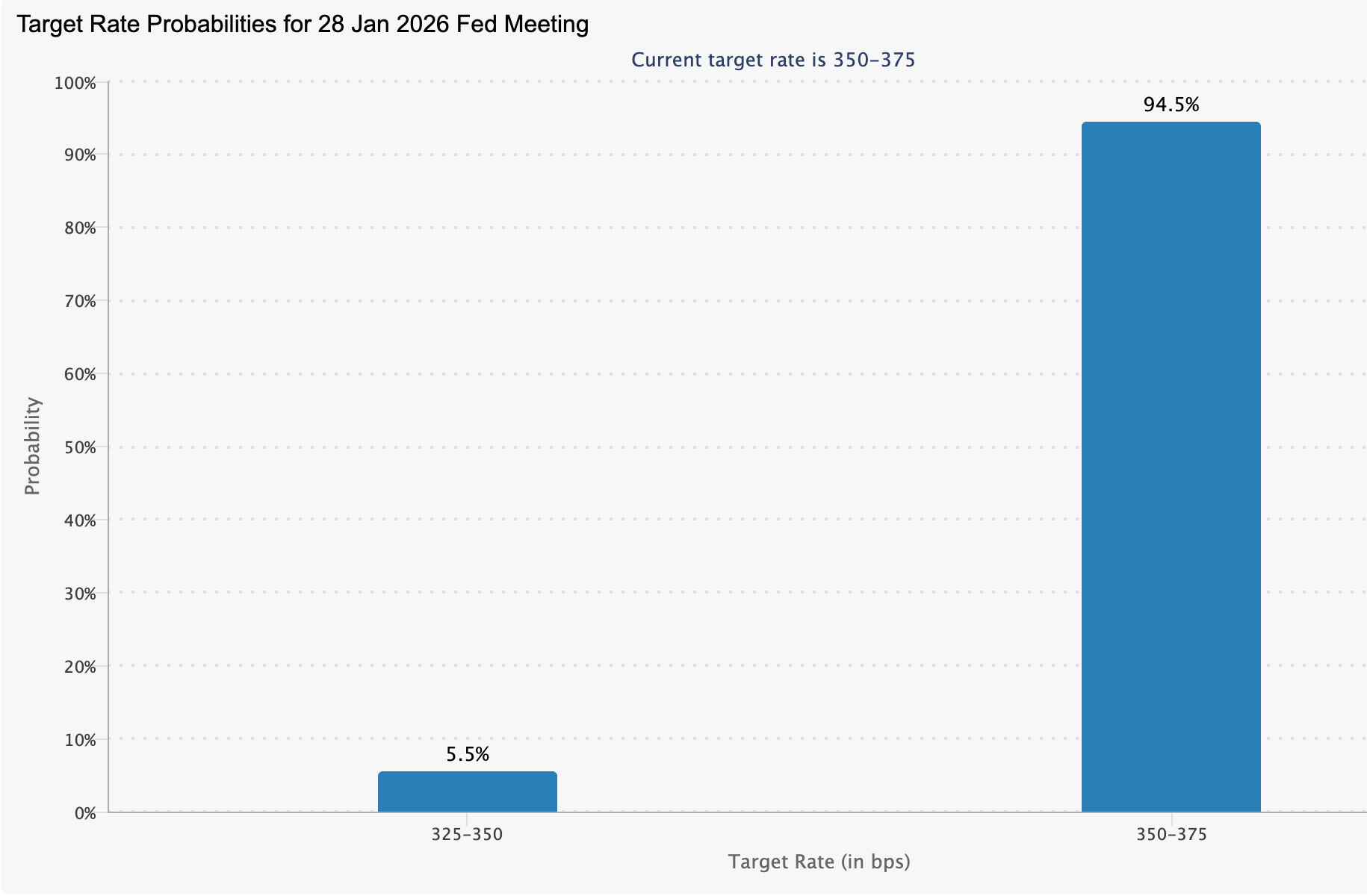

Dlaczego to ważne

Polityka monetarna dodała drugą warstwę presji. Rynki są obecnie niemal w pełni wycenione na to, że Federal Reserve utrzyma stopy procentowe bez zmian na styczniowym posiedzeniu, a CME FedWatch wskazuje na około 95% prawdopodobieństwo braku zmiany.

Oczekiwania na pierwszą obniżkę stóp zostały przesunięte na czerwiec, ponieważ dane o inflacji pozostają uporczywe.

To tło osłabia atrakcyjność srebra w krótkim terminie. Jako aktywo nieprzynoszące dochodu, staje się ono mniej atrakcyjne, gdy stopy procentowe pozostają wysokie, a dolar amerykański się umacnia.

Rahul Kalantri, wiceprezes ds. surowców w Mehta Equities, zauważył, że ostatnie dane makroekonomiczne z USA podniosły dolara do wielotygodniowych maksimów, tworząc przeszkody dla cen metali szlachetnych mimo silnego popytu bazowego.

Wpływ na rynek metali szlachetnych

Wycofanie się srebra odbiło się echem w szerszym kompleksie metali szlachetnych. Kontrakty terminowe na złoto z dostawą w lutym spadły o 0,55% do 4 611 USD za uncję, podczas gdy złoto spot zniżkowało do około 4 604,52 USD. Platyna i pallad również spadły, co odzwierciedla szeroką realizację zysków, a nie odosobnioną słabość srebra.

Nastroje geopolityczne również odegrały rolę. Mniej konfrontacyjny ton prezydenta Trumpa wobec Iranu zmniejszył natychmiastowy popyt na bezpieczne przystanie, poprawiając apetyt na ryzyko na rynkach akcji. Azjatyckie indeksy giełdowe w większości rosły, podążając za pozytywnym tonem Wall Street, podczas gdy złoto pogłębiało straty w kierunku 4 590 USD w miarę odwracania pozycji defensywnych. Srebro, które często podąża za złotem podczas zmian nastrojów rynkowych, również podążyło tym tropem.

Perspektywa ekspertów

Pomimo krótkoterminowej korekty, fundamenty srebra pozostają wspierające w długim terminie. USA otwarcie przyznały, że nie mają wystarczającej krajowej zdolności, by zaspokoić popyt na surowce krytyczne, co wzmacnia strategiczną rolę srebra w wielu branżach. To strukturalne tło nadal podtrzymuje długoterminowy optymizm, nawet gdy ceny trawią ostatnie wzrosty.

Na razie srebro wydaje się być zdecydowanie napędzane sygnałami makroekonomicznymi. Komunikaty Federal Reserve, ruchy dolara amerykańskiego oraz ewentualne nowe napięcia geopolityczne prawdopodobnie zdecydują, czy metal się ustabilizuje, czy pogłębi korektę. Dopóki nie pojawią się wyraźniejsze sygnały, konsolidacja poniżej ostatnich szczytów wydaje się bardziej prawdopodobna niż zdecydowane odwrócenie trendu.

Najważniejsze wnioski

Srebro spada, ponieważ krótkoterminowe czynniki, które wypchnęły je na rekordowe poziomy, uległy zmianie. Łagodzenie ryzyka ceł, opóźnione oczekiwania na obniżki stóp i poprawa nastrojów rynkowych zmniejszyły natychmiastową premię cenową. Mimo to silny popyt przemysłowy i strategiczne znaczenie nadal wspierają szerszy trend. Kolejny decydujący ruch będzie zależał od sygnałów polityki makroekonomicznej i globalnej dynamiki ryzyka.

Perspektywa techniczna: Momentum pod powierzchnią korekty

Z technicznego punktu widzenia srebro nadal wykazuje wyjątkowo silne momentum pod powierzchnią korekty.

Dziennie wskaźniki momentum są podwyższone, a 14-dniowy indeks siły względnej oscyluje wokół 70,7 — poziomu często kojarzonego z wykupieniem po gwałtownych wzrostach.

Siła trendu pozostaje znacząca. Średni indeks kierunkowy wynosi 51,18, co jest historycznie wysokim odczytem, odzwierciedlającym wyjątkowo silny ruch kierunkowy, a nie utratę bazowego momentum.

.jpeg)

Czy przełom Nvidia 'DRIVE' może oznaczać koniec dla Tesli?

Platforma DRIVE firmy Nvidia nie zniweluje przewagi Tesli w zakresie danych, ale obniża bariery wejścia dla pełnej autonomii na całym rynku.

W skrócie: nie, według analityków, ale osłabia to jedną z najmocniejszych narracji inwestycyjnych Tesli.

Rozszerzona platforma DRIVE firmy Nvidia nie sprawia nagle, że Tesla staje się nieistotna w dziedzinie jazdy autonomicznej, ani nie niweluje lat rozwoju własnych danych i oprogramowania. To, co robi, to obniżenie barier wejścia dla pełnej autonomii, dając konkurencyjnym producentom samochodów szybszy i tańszy dostęp do narzędzi do jazdy autonomicznej, które wcześniej wydawały się wyjątkowo trudne do odtworzenia.

To rozróżnienie ma znaczenie, ponieważ wycena Tesli coraz bardziej opiera się na przyszłej autonomii, a nie na obecnej sprzedaży pojazdów, która spadła o 8,5% w 2025 roku. Ogłoszenie Nvidia na CES 2026 zmienia debatę: autonomia może nadal definiować przyszłość transportu, ale nie wygląda już na wyścig z jednym zwycięzcą. Dla inwestorów pytanie przesuwa się z tego, czy autonomia nadejdzie, na to, kto pierwszy ją skomercjalizuje.

Co napędza ekspansję Nvidia w autonomiczną jazdę?

Wejście Nvidia w systemy autonomiczne nie jest odejściem od jej podstawowej działalności. To celowe rozszerzenie sztucznej inteligencji poza centra danych i do środowisk fizycznych, gdzie maszyny muszą interpretować niepewność w czasie rzeczywistym.

W roku fiskalnym 2025 Nvidia wygenerowała 115,2 miliarda dolarów przychodów z centrów danych, głównie z infrastruktury AI, co zapewniło skalę i kapitał do intensywnych inwestycji w zastosowania autonomii. Na CES 2026 Nvidia zaprezentowała dużą aktualizację swojej platformy DRIVE, skoncentrowaną na rodzinie modeli Alpamayo. W przeciwieństwie do wcześniejszych systemów autonomicznych, które opierały się głównie na rozpoznawaniu wzorców, Alpamayo skupia się na podejmowaniu decyzji opartych na rozumowaniu.

Ta zmiana celuje w jeden z najtrudniejszych problemów branży: rzadkie, nieprzewidywalne zdarzenia z tzw. „długiego ogona”, które często zagrażają bezpieczeństwu. Łącząc duże, otwarte zbiory danych z narzędziami symulacyjnymi, takimi jak AlpaSim, Nvidia dąży do skrócenia czasu rozwoju dla producentów, którym brakuje dziesięcioletniej przewagi Tesli w zakresie danych.

Dlaczego to ważne dla narracji autonomii Tesli

Przypadek inwestycyjny Tesli stopniowo przesuwa się z samochodów w stronę autonomii opartej na oprogramowaniu. Pomimo spadającej sprzedaży pojazdów, akcje Tesli osiągnęły nowe maksima w 2025 roku, gdy inwestorzy uwzględnili przyszłą wartość robotaksówki Cybercab i autonomicznych usług przewozowych. Ark Invest prognozuje 756 miliardów dolarów rocznych przychodów z robotaksówek do 2029 roku, co wielokrotnie przewyższa obecne przychody Tesli.

Problemem jest czas. Cybercab Tesli nie ma wejść do masowej produkcji przed kwietniem 2026 roku, a jej oprogramowanie Full Self-Driving nadal nie jest zatwierdzone do niekontrolowanego użytku w Stanach Zjednoczonych. Każde opóźnienie w uzyskaniu zgody regulacyjnej grozi powiększeniem luki między oczekiwaniami a realizacją. Ogłoszenie Nvidia nie blokuje drogi Tesli, ale sprawia, że ta droga staje się bardziej zatłoczona właśnie w momencie, gdy inwestorzy są najmniej tolerancyjni na opóźnienia.

Wpływ na rynek pojazdów autonomicznych

Rozszerzony ekosystem DRIVE firmy Nvidia wzmacnia szerokie grono konkurentów. Globalni producenci samochodów, w tym Toyota, Mercedes-Benz, Volvo, Hyundai, Jaguar Land Rover i inni, już polegają na sprzęcie i oprogramowaniu Nvidia, aby przyspieszyć swoje programy pojazdów autonomicznych. Dodanie narzędzi AI opartych na rozumowaniu obniża koszty rozwoju i skraca harmonogramy, pozwalając uznanym producentom rzucić wyzwanie postrzeganej przewadze Tesli.

Tymczasem Waymo należące do Alphabet nadal poszerza swoją przewagę operacyjną. Waymo realizuje obecnie ponad 450 000 płatnych autonomicznych przejazdów tygodniowo w pięciu miastach USA, generując rzeczywiste dane i wiarygodność regulacyjną, z którymi niewielu konkurentów może się równać. Gdy Cybercab Tesli wejdzie do użytku, nie będzie pionierem nowego rynku, lecz będzie próbować nadrobić zaległości na rynku już ugruntowanym.

Perspektywa ekspertów: hype kontra realizacja

Reakcja rynku na ogłoszenie Nvidia podczas CES była szybka, a niektórzy inwestorzy uznali to za przełomowy moment dla jazdy autonomicznej. Morgan Stanley jednak zalecił ostrożność. Bank argumentował, że nowe narzędzia nie przekładają się automatycznie na dominację komercyjną, wskazując zamiast tego na integrację, walidację i kontrolę kosztów jako prawdziwe czynniki różnicujące.

Analityk Andrew Percoco zauważył, że autonomia pozostaje wyzwaniem realizacyjnym na wiele lat, a nie jednym cyklem produktowym. Nvidia może dostarczać narzędzia, ale producenci muszą jeszcze udowodnić bezpieczeństwo na dużą skalę i uzyskać zgodę regulatorów. Decydująca faza rozpocznie się w 2026 roku, gdy partnerzy Nvidia podejmą próbę wdrożenia, a Tesla będzie starać się przejść od obietnic do płatnych usług.

Najważniejszy wniosek

Rozszerzenie DRIVE przez Nvidia nie oznacza końca Tesli, ale podważa przekonanie, że autonomia jest wyłączną nagrodą Tesli. Obniżając koszty i złożoność rozwoju jazdy autonomicznej, Nvidia przekształca krajobraz konkurencyjny w kluczowym momencie. Najbliższy rok zdecyduje, czy Tesla zdoła przekuć wizję w przychody, zanim konkurenci zniwelują dystans. Dla rynków liczy się teraz realizacja, a nie ambicje.

Techniczna perspektywa Tesli

Tesla konsoliduje się poniżej poziomu 495 USD po gwałtownym odrzuceniu z ostatnich maksimów, a cena powraca w kierunku środka ostatniego zakresu. Wstęgi Bollingera zaczynają się kurczyć po okresie ekspansji, sygnalizując spowolnienie zmienności po wcześniejszym ruchu kierunkowym. Jest to zgodne z warunkami stabilizacji momentum, a nie jego przyspieszenia.

RSI oscyluje wokół linii środkowej, odzwierciedlając neutralny profil momentum po ochłodzeniu wcześniejszego wzrostu. Ogólnie rzecz biorąc, zachowanie ceny sugeruje pauzę w szerszym zakresie, a nie nowy ruch kierunkowy, gdy uczestnicy rynku ponownie oceniają momentum po nieudanej próbie wybicia w górę. Te warunki techniczne można monitorować w czasie rzeczywistym za pomocą zaawansowanych narzędzi do analizy wykresów na Deriv MT5, gdzie traderzy mogą analizować zachowanie ceny, zmienność i momentum na rynkach globalnych.

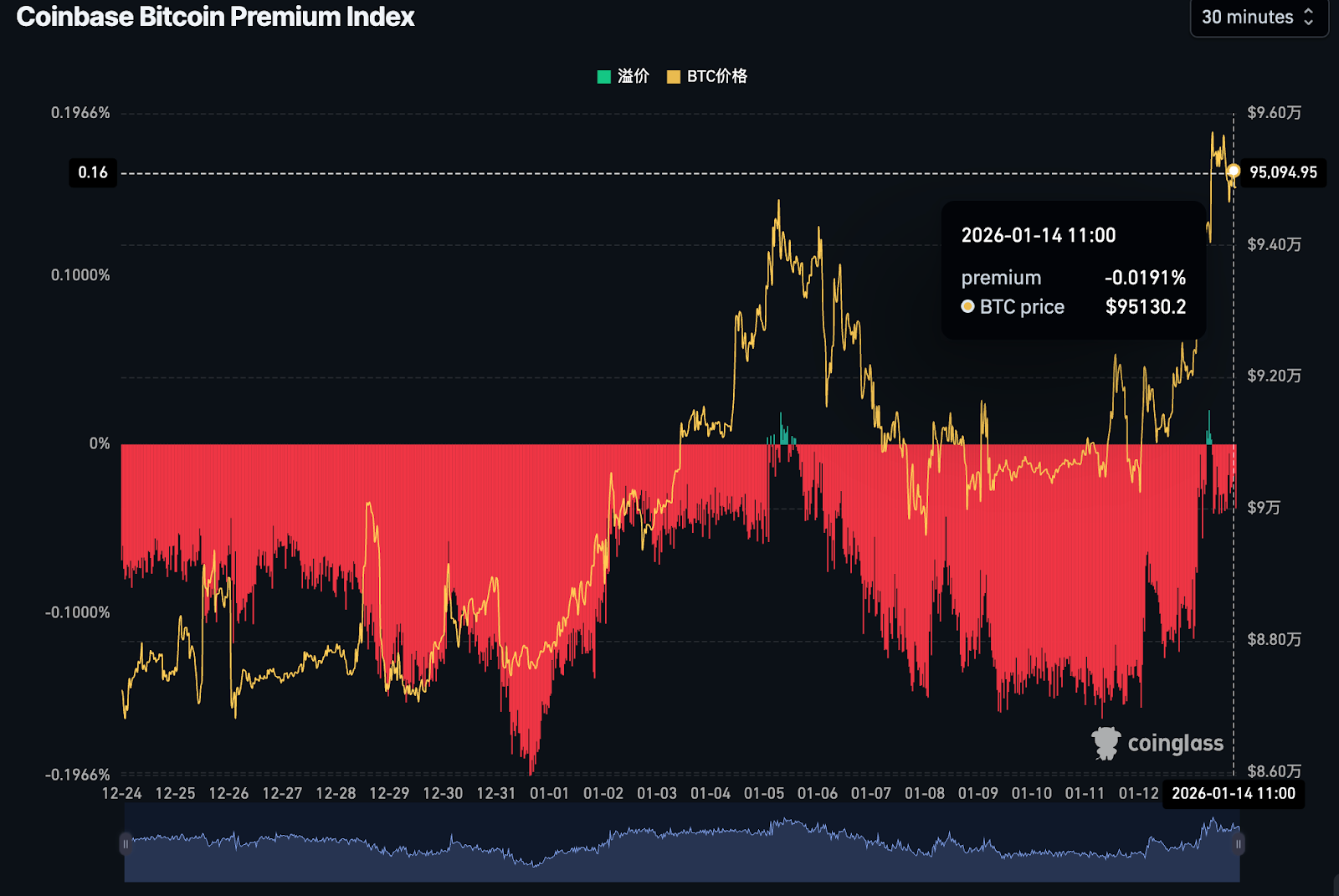

Test Bitcoina na poziomie 95 000 USD: wybicie czy fałszywy alarm?

Wzrost Bitcoina do 95 000 USD to warunkowe wybicie. Choć inflacja w USA słabnie, analitycy twierdzą, że rajdowi wciąż brakuje impulsu w postaci silnego popytu ze Stanów Zjednoczonych.

Wzrost Bitcoina powyżej 95 000 USD robi wrażenie, ale ten rajd najlepiej postrzegać jako warunkowe wybicie, a nie czyste wybicie z trendu. Ceny poszybowały dzięki słabnącej inflacji w USA i poprawiającej się globalnej płynności, jednak wciąż brakuje jednego kluczowego składnika: silnego popytu z USA. Bez niego ruch ten może się zatrzymać, zamiast przyspieszyć.

To napięcie leży u podstaw obecnej sytuacji rynkowej. Globalni inwestorzy kupują narrację makroekonomiczną, podczas gdy traderzy instrumentów pochodnych są zmuszani do zamykania krótkich pozycji; jednak udział amerykańskich inwestorów na rynku spot pozostaje ograniczony. To, czy Bitcoin zamieni ten wzrost w trwały trend, zależy teraz mniej od impetu, a bardziej od tego, kto dołączy jako następny.

Co napędza ostatni ruch Bitcoina?

Bezpośrednim katalizatorem były niższe od oczekiwań dane o inflacji w USA, które wzmocniły oczekiwania, że Federal Reserve będzie kontynuować obniżki stóp procentowych w tym roku. Niższa inflacja zmniejszyła presję na rentowności Treasury i złagodziła warunki finansowe – połączenie, które historycznie wspierało Bitcoina i inne aktywa ryzykowne.

Niepewność polityczna spotęgowała reakcję. Doniesienia, że Departament Sprawiedliwości USA wydał wezwania przed wielką ławę przysięgłych powiązane z Federal Reserve, zaniepokoiły rynki i osłabiły dolara. To skierowało inwestorów w stronę aktywów postrzeganych jako odporne na ryzyko związane z bankami centralnymi. Bitcoin wzrósł o ponad 4% w odpowiedzi, podczas gdy ether, solana i cardano podskoczyły od 7% do 9% w jednej sesji.

Dlaczego to ważne

Popyt z USA historycznie był kluczowym czynnikiem decydującym o tym, czy pojawiają się tymczasowe rajdy, czy trwałe fazy hossy. Gdy amerykański kapitał angażuje się, siła cen zwykle się utrzymuje. Gdy go brakuje, wzrosty często opierają się na dźwigni i napływach zagranicznych, co czyni je bardziej kruche.

Zgodnie z danymi singapurskiej giełdy kryptowalut Phemex, ujemna premia na Coinbase wskazuje na „silną presję sprzedażową i potencjalny odpływ kapitału z rynku amerykańskiego”.

To ostrzeżenie jest istotne, ponieważ premia stała się ujemna wkrótce po wyborach w USA w listopadzie 2024 roku i w dużej mierze utrzymuje się na tym poziomie, nawet gdy cena Bitcoina rośnie.

Jednym z wyjaśnień są regulacje. Amerykańscy inwestorzy wydają się czekać na ustawę Clarity Act, projekt przepisów mający na celu doprecyzowanie nadzoru nad kryptowalutami. Senat opóźnił kluczowe głosowanie do końca stycznia, by uzyskać poparcie obu partii, co sprawia, że inwestorzy instytucjonalni pozostają ostrożni mimo sprzyjających warunków makroekonomicznych.

Wpływ na rynek kryptowalut

Ruch wzrostowy już zmienił pozycjonowanie na rynku. W ciągu jednego dnia zlikwidowano pozycje na instrumentach pochodnych o wartości ponad 688 milionów dolarów, z czego sprzedający na krótko stanowili około 603 milionów. Prawie 122 000 traderów zostało wyeliminowanych w wyniku gwałtownego wzrostu cen.

Ta fala wymuszonych zakupów pomogła Bitcoinowi przekroczyć 95 000 USD, ale jednocześnie szybko odbudowała dźwignię. Otwarte pozycje rosną, gdy ceny zbliżają się do poziomów, które wcześniej wywoływały silną sprzedaż. To połączenie – rosnąca dźwignia w pobliżu oporu – zwiększa prawdopodobieństwo gwałtownej, dwukierunkowej zmienności.

Poza kryptowalutami, szersze otoczenie rynkowe sprzyja podejmowaniu ryzyka. Azjatyckie akcje osiągnęły rekordowe poziomy, srebro przebiło 90 USD za uncję, a złoto utrzymuje się tuż poniżej historycznych maksimów. Inwestorzy coraz częściej pozycjonują się pod kątem łagodniejszych warunków finansowych i niestabilności walut, a nie defensywnych strategii.

Perspektywy ekspertów

Większość analityków zgadza się, że szerszy trend Bitcoina pozostaje konstruktywny, ale jakość obecnego rajdu jest teraz pod lupą. Bez odnowionego popytu na rynku spot w USA wzrosty cen mogą mieć trudności z trwałym utrzymaniem, nawet jeśli globalna płynność nadal się poprawia.

Niektórzy stratedzy twierdzą, że zatwierdzenie ustawy Clarity Act mogłoby uwolnić amerykański kapitał czekający na uboczu, potencjalnie popychając Bitcoina do nowych rekordowych poziomów. Do tego czasu rynek pozostaje podatny na korekty wywołane redukcją dźwigni, a nie fundamentalnymi zmianami.

Krótko mówiąc, Bitcoin rośnie – ale nie jest jeszcze w pełni akceptowany przez swoją najbardziej wpływową grupę nabywców.

Najważniejsze wnioski

Wzrost Bitcoina powyżej 95 000 USD odzwierciedla poprawę warunków makroekonomicznych i globalny apetyt na ryzyko, ale nie jest to jeszcze zdecydowane wybicie. Brak silnego popytu z USA sprawia, że rajd opiera się na napływach zagranicznych i dźwigni, a nie na przekonaniu inwestorów. To, czy ten ruch stanie się fundamentem nowych szczytów, czy przejdzie w konsolidację, zależy od regulacji, napływów na rynku spot i tego, jak rynek poradzi sobie z rosnącą dźwignią. Kolejnym sygnałem do obserwacji nie jest cena, lecz udział inwestorów.

Techniczna perspektywa Bitcoina

Bitcoin próbuje ponownie nabrać byczego impetu po utrzymaniu się powyżej strefy wsparcia na poziomie 84 700 USD, a cena ponownie zbliża się do obszaru 95 000 USD. Odbicie gwałtownie podniosło RSI w kierunku strefy wykupienia, co sygnalizuje silny krótkoterminowy impet, ale także zwiększa ryzyko realizacji zysków w najbliższym czasie.

Strukturalnie, szersze odbicie pozostaje nienaruszone, dopóki BTC utrzymuje się powyżej 84 700 USD; jednak dalszy wzrost prawdopodobnie napotka opór na poziomie 104 000 USD, a następnie 114 000 USD i 126 000 USD. Utrzymanie się powyżej obecnych poziomów wspierałoby dalsze wzrosty, podczas gdy brak utrzymania zysków utrzymałby Bitcoina w konsolidacji, zamiast potwierdzić nowy trend wzrostowy.

Srebro przebija poziom 90 USD: Dlaczego trend może się dopiero zaczynać

Wzrost ceny srebra powyżej 90 USD za uncję wywołał debatę wśród analityków: czy to tylko chwilowy skok, czy początek głębokiego trendu strukturalnego?

Według analityków srebro osiągnęło coś więcej niż tylko nowy rekord. Przebijając po raz pierwszy w historii poziom 90 USD za uncję, metal ten skłonił rynki do ponownej oceny, czy to jedynie chwilowy wzrost impetu, czy też początek głębszego, strukturalnego trendu. Ceny wzrosły już o ponad 25% w 2026 roku, podnosząc kapitalizację rynkową srebra powyżej 5 bilionów dolarów i przywracając jego znaczenie zarówno w narracjach makroekonomicznych, jak i przemysłowych.

To, co wyróżnia to wybicie, to tło makroekonomiczne. Łagodniejsza inflacja bazowa, rosnące oczekiwania na obniżki stóp procentowych przez Federal Reserve, zacieśniająca się podaż fizyczna oraz narastająca niepewność geopolityczna wzajemnie się wzmacniają. Gdy te siły się łączą, srebro rzadko kończy wzrosty w ciszy. Ważniejsze pytanie brzmi dziś nie jak srebro osiągnęło 90 USD, lecz czy warunki napędzające ten wzrost są wystarczająco silne, by pociągnąć ceny jeszcze wyżej.

Co napędza srebro?

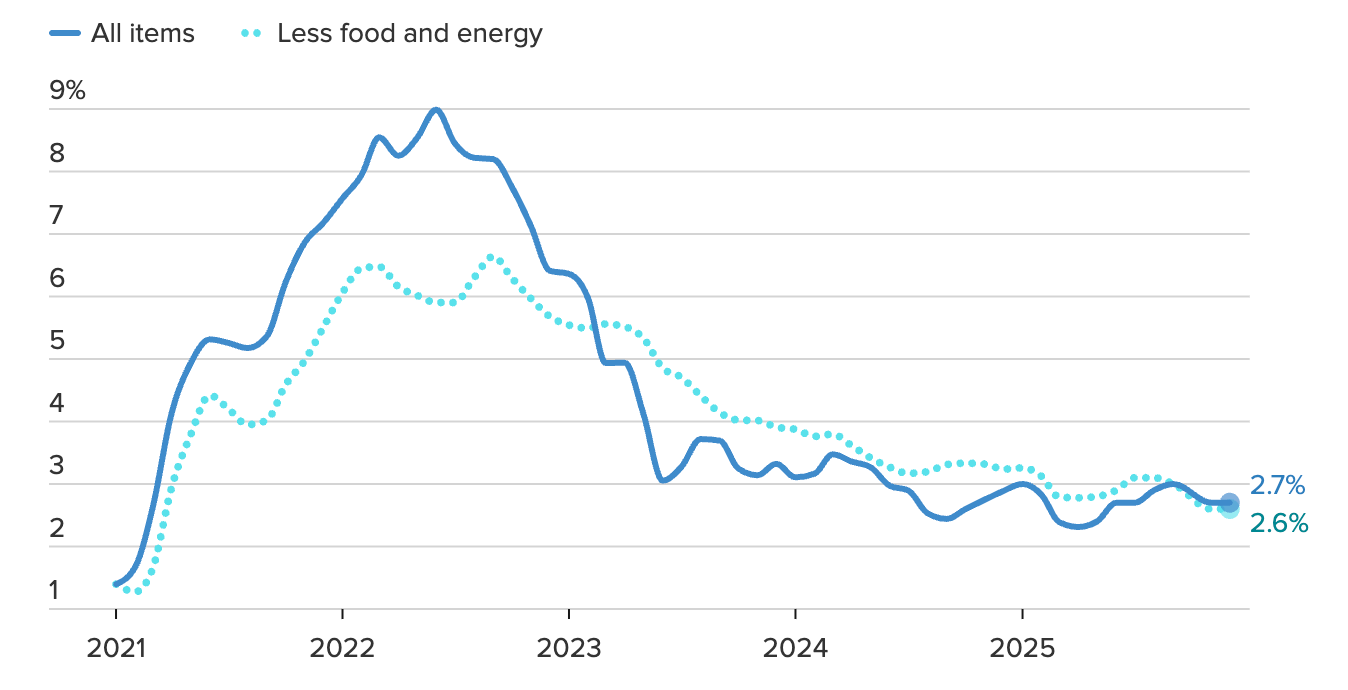

Bezpośrednim impulsem makroekonomicznym były dane o inflacji w USA, które utrzymały narrację o dezinflacji tam, gdzie ma to największe znaczenie. Core CPI wzrósł w grudniu jedynie o 0,2% miesiąc do miesiąca i 2,6% rok do roku, co było nieco słabszym wynikiem od oczekiwań, skłaniając rynki do powrotu do przekonania, że łagodzenie polityki pieniężnej pozostaje możliwe w 2026 roku.

Kontrakty terminowe na stopy procentowe wyceniają obecnie dwie obniżki stóp przez Federal Reserve w tym roku, a przekonanie, że łagodzenie może rozpocząć się w połowie roku, rośnie.

To istotne, ponieważ srebro, podobnie jak złoto, nie przynosi dochodu. Gdy realne stopy procentowe spadają, a gotówka staje się mniej atrakcyjna, koszt alternatywny posiadania metali szlachetnych gwałtownie maleje. Słabszy dolar stanowi dodatkowe wsparcie, podbijając ceny surowców wycenianych w dolarach. Złoto zareagowało jako pierwsze, przebijając poziom 4 630 USD, ale srebro podążyło za nim z większą siłą, gdy fundusze momentum i krótkoterminowi traderzy przyspieszyli ruch przez psychologicznie ważny poziom 90 USD.

Geopolityka wniosła nową warstwę pilności do tej hossy. Narastające napięcia z udziałem Iranu, a także ponowna krytyka niezależności Federal Reserve przez byłego prezydenta USA Donalda Trumpa, wywołały agresywny napływ kapitału do bezpiecznych przystani, takich jak metale szlachetne (Source: Reuters, styczeń 2026).

Podczas sesji azjatyckiej wolumeny srebra wzrosły do ponad 14-krotności dziennej średniej, a ceny skoczyły ponad 7% w ciągu dnia — według analityków to wzorzec charakterystyczny dla rotacji instytucjonalnej, a nie spekulacji detalicznej.

Podwójna rola srebra jako zabezpieczenia monetarnego i surowca przemysłowego sprawia, że w okresach wzrostu niepewności politycznej jego ruchy są silniejsze niż w przypadku złota.

Dlaczego to ważne

Wzrost cen srebra to nie tylko zabezpieczenie przed inflacją. Odzwierciedla on szerszą zmianę w zachowaniach inwestorów, gdy zaufanie do przewidywalności polityki słabnie. Presja polityczna na banki centralne, rosnące obawy fiskalne i utrzymujące się napięcia geopolityczne ożywiły popyt na aktywa znajdujące się poza systemem finansowym. Srebro korzysta na tej zmianie, zwłaszcza gdy inwestorzy szukają alternatyw nie tylko dla złota.

To, co wyróżnia obecny ruch, to zderzenie popytu na bezpieczne przystanie z trwałym niedoborem strukturalnym. BMI Research prognozuje, że globalny deficyt na rynku srebra utrzyma się co najmniej do 2026 roku, napędzany silnym napływem inwestycji, wysokim popytem przemysłowym i ograniczonym wzrostem podaży. W przeciwieństwie do złota, srebro nie posiada dużych zapasów naziemnych, które mogłyby łatwo zamortyzować szoki. Gdy popyt przyspiesza niespodziewanie, dostosowania cen są zwykle szybkie i gwałtowne.

To właśnie ta interakcja tłumaczy, dlaczego srebro przewyższyło złoto podczas tej hossy. Analitycy często opisują srebro jako „złoto z dźwignią” w okresach stresu makroekonomicznego. Gdy niepewność monetarna i napięta podaż występują jednocześnie, srebro rzadko porusza się cicho lub krótko.

Wpływ na przemysł i rynki

Rosnące ceny srebra są już odczuwalne w łańcuchach dostaw przemysłowych. Producenci paneli słonecznych, pojazdów elektrycznych i firm technologicznych w dużym stopniu polegają na srebrze ze względu na jego przewodnictwo i wydajność. Międzynarodowa Agencja Energii szacuje, że globalna moc instalacji fotowoltaicznych może wzrosnąć czterokrotnie do 2030 roku, co przy obecnych technologiach mogłoby pochłonąć niemal połowę rocznej produkcji srebra.

Rynki finansowe reagują równolegle. Popyt inwestycyjny gwałtownie wzrósł, a fundusze ETF oparte na srebrze odnotowują ponowne napływy, gdy inwestorzy szukają ekspozycji zarówno na makroekonomiczne zabezpieczenie, jak i na przemysłową historię wzrostu tego metalu.

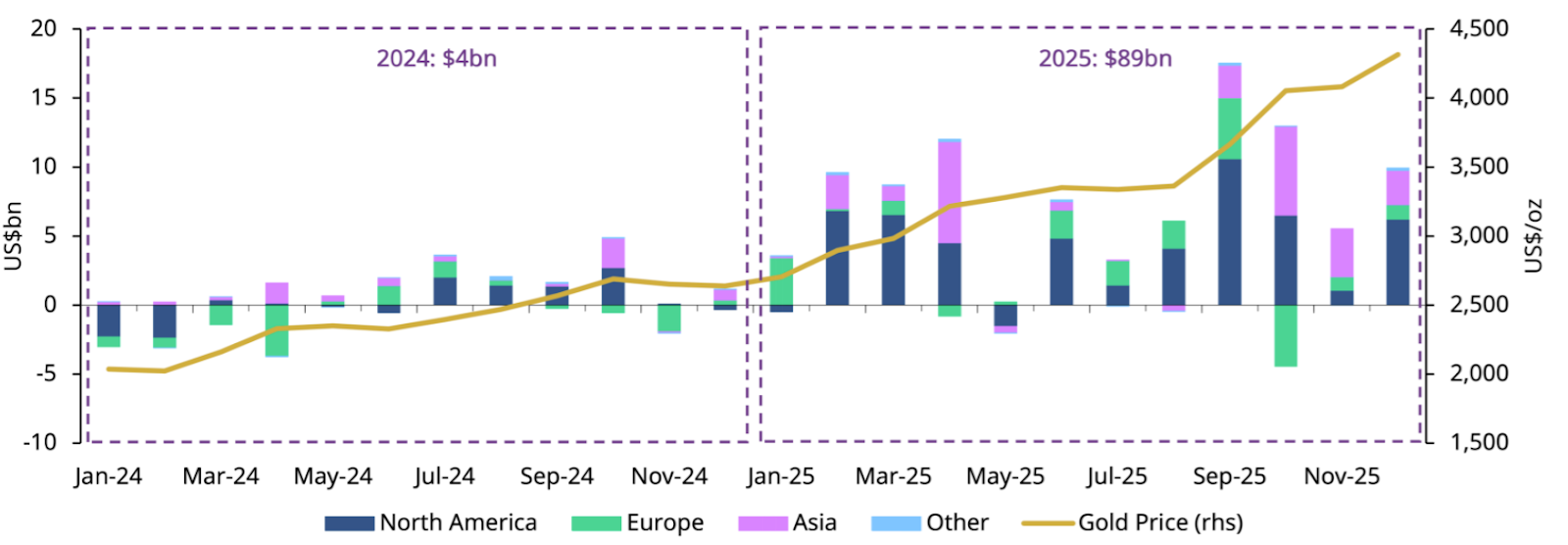

World Gold Council szacuje, że fundusze ETF zabezpieczone fizycznie metalami szlachetnymi przyciągnęły w 2025 roku napływy o wartości 89 miliardów dolarów — to największy roczny wynik w historii. Takie przepływy zwykle tłumią zmienność spadkową, zapewniając stabilną bazę długoterminowego popytu.

Dla konsumentów wpływ jest mniej natychmiastowy, ale wciąż istotny. Wyższe ceny srebra zwiększają koszty produkcji w sektorze energii odnawialnej, elektroniki i infrastruktury danych, wzmacniając presję inflacyjną, która pierwotnie przyciągnęła inwestorów do metali szlachetnych.

Prognozy ekspertów

Perspektywy dla srebra pozostają pozytywne, choć oczekiwana jest zmienność. Srebro ma długą historię przekraczania oczekiwań w fazach impetu, często po czym następują gwałtowne, ale krótkotrwałe korekty. Te cofnięcia jednak nie muszą oznaczać wyczerpania trendu, gdy realne stopy procentowe pozostają pod presją, a deficyty podaży się utrzymują.

Prognozy instytucjonalne stają się coraz bardziej stanowcze. Citigroup niedawno prognozował, że srebro może zbliżyć się do 100 USD za uncję w ciągu najbliższych trzech miesięcy, a złoto do 5 000 USD, powołując się na spadające realne stopy procentowe, silny popyt inwestycyjny i utrzymujące się ograniczenia podaży. Ponieważ srebro handluje obecnie w odległości 10% od tego poziomu, takie cele nie są już abstrakcyjne i aktywnie przyciągają kapitał podążający za trendem i impetem.

Kluczowe sygnały do obserwowania to trendy inflacyjne, komunikaty banków centralnych i dane z rynku pracy. Każde trwałe przyspieszenie inflacji bazowej może opóźnić obniżki stóp i wywołać konsolidację. Z kolei potwierdzenie utrzymania dezinflacji wzmocniłoby argumenty za dalszym wzrostem. Tak długo, jak niepewność wokół wzrostu, polityki i geopolityki pozostaje wysoka, rola srebra jako aktywa defensywnego i surowca przemysłowego utrzymuje długoterminowy trend.

Najważniejsze wnioski

Wzrost srebra powyżej 90 USD to coś więcej niż kamień milowy. Odzwierciedla on zbieżność łagodniejszej inflacji, rosnących oczekiwań na obniżki stóp, utrzymujących się niedoborów podaży i odnowionego popytu na aktywa materialne. Choć zmienność jest nieunikniona, siły stojące za tą hossą pozostają silne. Kolejna faza będzie zależeć mniej od nagłówków, a bardziej od tego, czy warunki makroekonomiczne nadal będą podważać zaufanie do gotówki i obligacji.

Techniczna perspektywa dla srebra

Srebro testuje poprzedni szczyt w okolicach 90,93 USD, wprowadzając rynek w fazę price discovery blisko historycznego maksimum. Na tym etapie ruch jest napędzany przez przedłużenie trendu, a nie korektę, co ogranicza przydatność poziomów Fibonacci.

Poziom 78,6% zniesienia przy 77,53 USD stanowi pierwsze istotne wsparcie strukturalne; jednak przy ok. 14,5% poniżej obecnych cen pozostaje zbyt odległy, by wyznaczać krótkoterminowe pozycjonowanie.

Sygnały momentum wskazują na późną fazę trendu. Odczyty RSI na wielu interwałach są wyraźnie wykupione, a krótkoterminowe momentum jest bardziej rozciągnięte niż szerszy trend. Umiarkowana niedźwiedzia dywergencja zaczyna się pojawiać, gdy cena rośnie, a momentum zaczyna słabnąć — to częsty sygnał ostrzegawczy na rynku surowców przed gwałtowną konsolidacją lub odwróceniem.

Siła trendu pozostaje nienaruszona, a ADX potwierdza silny trend wzrostowy, jednak ekstremalny wolumen na nowych szczytach zwiększa ryzyko gwałtownego ruchu końcowego zamiast trwałego wybicia.

Kontynuacja wzrostów wymaga utrzymania zamknięć powyżej ostatniego szczytu przy jednoczesnym utrzymaniu impetu. Brak utrzymania zysków, spadający wolumen lub zamknięcie poniżej strefy wybicia potwierdziłyby wyczerpanie i przesunęłyby uwagę na konsolidację lub odwrócenie trendu.

Dlaczego umowa Google Gemini–Apple to przełomowy moment dla AI

Gemini w Siri to przełomowy moment dla AI: walka przeniosła się z „teatru innowacji” na masową dystrybucję w realnym świecie.

Decyzja Google o wbudowaniu modeli Gemini w Siri firmy Apple to przełomowy moment dla AI, ponieważ przesuwa pole bitwy z teatru innowacji do realnej dystrybucji. Zamiast rywalizować o uwagę poprzez samodzielne chatboty, Alphabet zapewnił sobie miejsce w ekosystemie Apple, obejmującym ponad dwa miliardy aktywnych urządzeń, umieszczając swoją AI tam, gdzie faktycznie kształtują się zachowania konsumentów.

Rynki zareagowały spokojnie – akcje Alphabet wzrosły o około 1%, a Apple o 0,3% po godzinach. Jednak znaczenie tej umowy sięga znacznie głębiej niż początkowy ruch cenowy. To porozumienie wyznacza nową fazę w rozwoju sztucznej inteligencji, w której skala, integracja i zaufanie mają pierwszeństwo przed tym, kto jako pierwszy wypuści najbardziej efektowny model.

Co napędza ekspansję Gemini Google?

W istocie ta umowa odzwierciedla długoterminową strategię Google: wygrywać dzięki infrastrukturze, a nie widowisku. Podczas gdy konkurenci ścigają się o nagłówki, Alphabet koncentruje się na wdrażaniu Gemini w usługach chmurowych, narzędziach dla przedsiębiorstw, a teraz także na najbardziej wpływowej platformie sprzętu konsumenckiego na świecie. Odświeżona Siri daje Google kanał dystrybucji AI, którego nie da się kupić żadną kampanią reklamową.

Ekonomia sztucznej inteligencji również tłumaczy moment zawarcia umowy. Szkolenie i wdrażanie zaawansowanych modeli wymaga ogromnych zasobów obliczeniowych i wyspecjalizowanych układów scalonych – w tych obszarach Google już działa na skalę przemysłową. Ponieważ producenci chipów priorytetowo traktują centra danych AI nad elektroniką konsumencką, kontrola nad niezawodną infrastrukturą AI staje się przewagą konkurencyjną, a nie obciążeniem kosztowym.

Co istotne, poparcie Apple potwierdza dojrzałość Gemini. Apple potwierdziło, że Gemini będzie napędzać następną generację Apple Foundation Models, podczas gdy Apple Intelligence nadal będzie działać na urządzeniu oraz przez własny framework Private Cloud Compute, zachowując rygorystyczne standardy prywatności. Ta równowaga między możliwościami a kontrolą staje się coraz bardziej decydująca w partnerstwach AI.

Dlaczego to ma znaczenie

Dla Alphabet ta umowa redefiniuje jego rolę w wyścigu AI. To już nie jest kwestia tego, czy Google potrafi zbudować konkurencyjne modele; chodzi o to, czy może po cichu stać się domyślną warstwą AI na platformach, których nie posiada. Parth Talsania, CEO Equisights Research, określił ten ruch jako taki, który „spycha OpenAI do roli wspierającej”, podkreślając, jak dystrybucja może przeważyć nad samą marką modelu.

Inwestorzy zwracają uwagę, ponieważ dystrybucja zamienia eksperymenty w przychody. AI wbudowana w codzienne zadania generuje stały popyt na moc obliczeniową w chmurze, usługi dla przedsiębiorstw i długoterminowe możliwości monetyzacji. Alphabet dociera teraz do bazy premium użytkowników Apple – segmentu, który historycznie był poza najgłębszym ekosystemem Google.

Umowa podważa także utrzymującą się narrację rynkową, że Apple jest „w tyle” w AI, podczas gdy Google ma trudności z jej monetyzacją. W rzeczywistości obie firmy wykorzystują swoje mocne strony, tworząc partnerstwo, które zmniejsza ryzyko realizacji dla każdej z nich.

Wpływ na rynek AI i smartfonów

Bezpośrednie skutki będą odczuwalne w smartfonach, gdzie AI staje się katalizatorem kolejnej fali modernizacji. Globalna sprzedaż telefonów wzrosła o 2% w 2025 roku, a Apple prowadzi na rynku z 20% udziałem. Inteligentniejsza, napędzana przez Gemini Siri daje Apple wyraźniejszy powód do aktualizacji w momencie, gdy same ulepszenia sprzętowe już nie wystarczają.

Dla Google konsekwencje sięgają daleko poza telefony. Każda interakcja oparta na AI, przekierowana przez Gemini, zwiększa zapotrzebowanie na infrastrukturę chmurową Google, wzmacniając sprzężenie zwrotne między wykorzystaniem przez konsumentów a przychodami z przedsiębiorstw. Ta dynamika staje się szczególnie cenna, gdy obciążenia AI zaostrzają konkurencję o chipy i pojemność centrów danych.

Koncentracja wpływów nie przeszła niezauważona. CEO Tesli, Elon Musk, publicznie ostrzegł przed „nieracjonalną koncentracją władzy w rękach Google” po ogłoszeniu umowy. Niezależnie od tego, czy regulatorzy podejmą działania, komentarz podkreśla, jak zdecydowanie Alphabet uplasował się w łańcuchu wartości AI.

Perspektywy ekspertów

Analitycy ogólnie postrzegają to partnerstwo jako strukturalne zwycięstwo, a nie krótkoterminową transakcję. Daniel Ives z Wedbush podtrzymał pozytywną opinię o Apple, zauważając jednocześnie, że Google skorzysta na utrzymującym się popycie na AI i chmurę w 2026 roku i później.

Oczekiwania dotyczące wyników finansowych potwierdzają tę opinię. Konsensusowe prognozy Alphabet systematycznie rosły w ciągu ostatniego roku, napędzane wzrostem chmury opartym na AI i poprawiającą się monetyzacją. Pozostająca niepewność dotyczy realizacji, zwłaszcza w zakresie spójności wydajności, nadzoru regulacyjnego i zdolności Apple do dostarczenia ulepszonej Siri na czas.

Inwestorzy skupią się na nadchodzącej prezentacji wyników Apple, aby uzyskać jasność co do wdrożenia, podczas gdy obserwatorzy Alphabet będą śledzić, czy obciążenia generowane przez Gemini przełożą się na przyspieszenie przychodów z chmury.

Najważniejszy wniosek

Partnerstwo Google Gemini–Apple oznacza przejście od szumu wokół AI do dominacji infrastruktury AI. Wbudowując swoje modele w Siri, Alphabet zapewnia sobie dystrybucję, przepływ danych i potencjał długoterminowej monetyzacji. Reakcja rynku mogła być stonowana, ale strategiczne implikacje już nie. Następnym testem będzie realizacja, regulacje i to, czy ta integracja przyniesie użytkownikom wymierną wartość.

Techniczna perspektywa Alphabet

Alphabet zdecydowanie wkroczył w fazę price discovery, przebijając wcześniejsze opory i kontynuując wzrostowy trend z silnym impetem wzrostowym. Ruch ten odzwierciedla utrzymujący się popyt, ale wskaźniki momentum sugerują, że warunki stają się napięte: RSI gwałtownie rośnie w strefę wykupienia.

Strukturalnie trend pozostaje wyraźnie pozytywny, dopóki cena utrzymuje się powyżej strefy 300 USD, która po wcześniejszym ograniczaniu wzrostów stała się kluczowym wsparciem. Głębsza korekta może pojawić się poniżej 280 USD, podczas gdy trwała akceptacja powyżej obecnych poziomów utrzyma przewagę wzrostową, nawet jeśli pojawią się krótkoterminowe przestoje, gdy rynek będzie trawić zyski.

Traderzy śledzący te ruchy mogą analizować notowania Alphabet i Apple w czasie rzeczywistym na Deriv MT5, gdzie zaawansowane wskaźniki, wykresy wielointerwałowe i amerykańskie akcje technologiczne są dostępne na jednej platformie.

„Nikt nie stoi ponad prawem”: nieugięta postawa Jerome’a Powella wobec Białego Domu

Jerome Powell przez lata wypowiadał się w wyważonym, ostrożnym tonie zawodowego dyplomaty. Jako strażnik najpotężniejszego banku centralnego na świecie, jego słowa zwykle mają na celu uspokajanie rynków, a nie ich podsycanie. Jednak w niedzielę, 11 stycznia, maska opadła.

Jerome Powell przez lata wypowiadał się w wyważonym, ostrożnym tonie zawodowego dyplomaty. Jako strażnik najpotężniejszego banku centralnego na świecie, jego słowa zwykle mają na celu uspokajanie rynków, a nie ich podsycanie. Jednak w niedzielę, 11 stycznia, maska opadła. W oświadczeniu wideo, które wstrząsnęło światem finansów, Powell oskarżył administrację Trumpa o „pretekstową” wojnę prawną.

Według Bloomberga, nie chodzi tu tylko o remont biura za 2,5 miliarda dolarów; to kwestia prezydenta domagającego się lojalności od człowieka, który przysiągł być niezależny. Dziś legendarna „Fed Put”—wieloletnie przekonanie rynku, że bank centralny zawsze wkroczy, by ratować sytuację—została zastąpiona przez „Fed Probe”.

Pretekst: remont za 2,5 miliarda dolarów

Iskrą tego historycznego konfliktu, na pierwszy rzut oka, jest spór o nieruchomość. Departament Sprawiedliwości (DOJ) doręczył Federal Reserve wezwania przed wielką ławę przysięgłych w piątek w związku z trwającym od dekady projektem modernizacji siedziby w Waszyngtonie.

Jednak Powell nie wierzy w narrację o „nadzorze”. W bezpośrednim wystąpieniu wideo określił śledztwo jako „pretekst” mający na celu wymuszenie na nim decyzji dotyczących stóp procentowych. Według Reutersa, Powell argumentował, że groźba postawienia zarzutów karnych jest bezpośrednią „konsekwencją tego, że Federal Reserve ustala stopy procentowe na podstawie naszej najlepszej oceny tego, co będzie służyć społeczeństwu, a nie według preferencji prezydenta.”

Populistyczna ofensywa Trumpa: zapalnik konfliktu

To nie przypadek. W drugiej połowie ubiegłego tygodnia prezydent Trump gwałtownie nasilił populistyczne przekazy gospodarcze, próbując pobudzić rynki w roku wyborczym – działania, które paradoksalnie mogły przyczynić się do obecnej wyprzedaży.

Wśród propozycji przedstawionych lub zarządzonych:

- Polecenie „swoim przedstawicielom” zakupu papierów wartościowych zabezpieczonych hipoteką w celu obniżenia kosztów kredytów

- Zakazanie inwestorom instytucjonalnym kupowania domów jednorodzinnych

- Propozycja rocznego limitu 10% na oprocentowanie kart kredytowych – bez szczegółów dotyczących egzekwowania

Dla zarządzających funduszami nie był to bodziec stymulacyjny. To była improwizacja polityczna. A w połączeniu z ponownymi atakami na Fed, pojawiła się czerwona flaga: ingerencja polityczna w mechanizmy systemu finansowego.

Jak ujął to jeden ze strategów prywatnie: Trump chce teraz wyższych notowań giełdowych, ale atakowanie niezależności Fed to jeden z najszybszych sposobów na odstraszenie kapitału, który je wspiera.

Rynkowy chaos: złoto szybuje, dolar słabnie

Rynki finansowe zareagowały natychmiastowym i gwałtownym niepokojem. „Premia za ryzyko instytucjonalne”—koszt, jaki inwestorzy płacą za niestabilność polityczną—nagle znalazła się w centrum uwagi.

- Historyczny rajd złota: Według The Straits Times, cena złota spot osiągnęła bezprecedensowy rekord 4 563,61 USD za uncję, gdy inwestorzy uciekali do ostatecznej bezpiecznej przystani.

- Zielony pod ostrzałem: Indeks dolara amerykańskiego spadł o 0,3% do poziomu 98,899, według Reutersa, gdy zaufanie do autonomii światowej waluty rezerwowej osłabło.

- Kontrakty terminowe na minusie: Amerykańskie kontrakty terminowe na akcje spadły, a Nasdaq-100 stracił 0,6% na początku sesji, gdy sektor technologiczny przygotowywał się na bardziej zmienne otoczenie stóp procentowych.

Dlaczego złoto rośnie

Według analityków, wzrost złota nie wynika już z technikaliów. Chodzi o zaufanie.

Nawet gdy złoto sygnalizuje wykupienie, popyt nadal rośnie. Dlaczego? Bo lista ryzyk makroekonomicznych wciąż się wydłuża:

- Ingerencja polityczna w politykę pieniężną

- Rosnące napięcia geopolityczne, w tym doniesienia o możliwych działaniach USA w Iranie oraz eskalacji obecności Arktycznej przez Wielką Brytanię i Niemcy

- Niepewność co do obniżek stóp przed kluczowymi danymi o CPI w USA

Jak zauważają analitycy, złoto zyskuje, gdy zasady wydają się elastyczne, a instytucje – podatne na zagrożenia. A obecnie oba te warunki są spełnione.

Srebro: te same wiatry, ostrzejsze krawędzie

Srebro tymczasem podąża za tą samą falą makroekonomiczną – ale z większą zmiennością.

Jego podwójna natura ma znaczenie. Przepływy do bezpiecznych przystani wspierają srebro obok złota, ale popyt przemysłowy dodaje paliwa, gdy powracają narracje o wzroście. To połączenie czyni srebro potężnym – i niebezpiecznym.

Analitycy ostrzegają, że rajdy na srebrze często przyciągają szybki kapitał. Gdy nastroje się zmieniają, wyjścia mogą być równie gwałtowne. Dla inwestorów srebro pozostaje atrakcyjne, ale timing ma tu znacznie większe znaczenie niż w przypadku złota.

Stawka: autonomia kontra lojalność

To nie tylko batalia prawna; to powolny kryzys konstytucyjny. Jak zauważa strateg Maybank Fiona Lim w The Straits Times, presja administracji sugeruje chęć obsadzenia „lojalisty” po wygaśnięciu kadencji Powella w maju.

„Powell ma już dość krytyki z boku i wyraźnie przechodzi do ofensywy” – powiedział Ray Attrill, szef strategii FX w National Australia Bank, cytowany przez Reutersa. Przenosząc walkę do opinii publicznej, Powell liczy, że strach rynku przed upolitycznionym Fed będzie silniejszą tarczą niż jakakolwiek obrona prawna.

Najważniejsze wnioski

Dla inwestorów, jak podkreślają analitycy, zasady gry się zmieniły. Fed nie walczy już tylko z inflacją; walczy o swoje istnienie jako niezależny organ. Jak zauważyli analitycy Saxo Markets, „otwarta wojna” między Fed a Białym Domem wprowadziła poziom zmienności, jakiego nie widziano od dekad.

Niezależnie od tego, czy zakończy się to na sali sądowej, czy w sali posiedzeń, jedno jest pewne: era „wyważonego” Fed się skończyła, jak twierdzą analitycy. Rozpoczęła się era „nieugiętego” Fed.

Techniczna perspektywa dla złota

Złoto kontynuuje wzrostową passę, osiągając nowe szczyty w pobliżu górnej wstęgi Bollingera i wzmacniając siłę trendu bazowego. Rajd jest solidnie wspierany przez wskaźniki momentum, a indeks siły względnej płynnie rośnie w kierunku strefy wykupienia, sygnalizując silną presję zakupową, a nie wyczerpanie ruchu.

Choć tempo wzrostów sugeruje rosnące ryzyko realizacji zysków w krótkim terminie, szersza struktura pozostaje zdecydowanie konstruktywna. Tak długo, jak cena utrzymuje się powyżej strefy wsparcia 4 035 USD – a co ważniejsze powyżej 3 935 USD – każda korekta może mieć charakter techniczny, a nie odwracający trend.

Utrzymanie siły powyżej obecnych poziomów może podtrzymać przewagę wzrostową, podczas gdy konsolidacja pozwoliłaby zresetować momentum bez podważania szerszej, byczej narracji. Zawsze istnieje ryzyko, że zachowanie ceny zaskoczy i zrobi coś nieoczekiwanego – inwestorzy powinni zachować ostrożność. Możesz monitorować te poziomy na koncie Deriv MT5.

Dlaczego akcje spółek zbrojeniowych znów są w centrum uwagi po budżetowym szoku Trumpa

Akcje spółek zbrojeniowych ponownie znalazły się w centrum uwagi po tym, jak prezydent Donald Trump zasygnalizował radykalną zmianę w wydatkach wojskowych USA.

Akcje spółek zbrojeniowych ponownie znalazły się w centrum uwagi po tym, jak prezydent Donald Trump zasygnalizował radykalną zmianę w wydatkach wojskowych USA. W poście w mediach społecznościowych, który zaskoczył rynki, Trump zaproponował budżet obronny na 2027 rok w wysokości 1,5 biliona dolarów, co stanowi gwałtowny wzrost w porównaniu do około 901 miliardów przewidzianych na 2026 rok. Propozycja ta wywołała szybkie odbicie po godzinach handlu wśród głównych amerykańskich spółek zbrojeniowych, odwracając wcześniejsze straty.

Lockheed Martin wzrósł o 7%, a Northrop Grumman zyskał 4%, co podkreśla, jak silnie wyceny spółek zbrojeniowych są powiązane z kierunkiem politycznym. Przy rynkach już zaniepokojonych wysokimi wycenami spółek technologicznych, komentarze Trumpa ponownie rozbudziły zainteresowanie sektorem obronnym zarówno jako inwestycją napędzaną polityką, jak i geopolityką.

Co napędza akcje spółek zbrojeniowych?

Bezpośrednim katalizatorem była obietnica Trumpa zbudowania tego, co określił jako „Wojskowy Sen”, poparta znacząco większym budżetem obronnym. Skala proponowanego wzrostu ma znaczenie. Przejście do poziomu 1,5 biliona dolarów byłoby jednym z największych wzrostów wydatków wojskowych USA poza czasem wojny, zmieniając długoterminowe oczekiwania przychodowe kontrahentów zbrojeniowych.

Wcześniej podczas sesji akcje spółek zbrojeniowych traciły po tym, jak Trump skrytykował kontrahentów za priorytetowe traktowanie dywidend i wykupu akcji własnych kosztem inwestycji w moce produkcyjne. Ta retoryka na krótko wywołała obawy o zaostrzenie nadzoru i ograniczenia zwrotu kapitału. Szybkie odwrócenie sytuacji później tego dnia pokazało, że inwestorzy są znacznie bardziej wrażliwi na sygnały dotyczące wydatków niż na kwestie ładu korporacyjnego, zwłaszcza gdy w grę wchodzą wieloletnie kontrakty.

Poza Waszyngtonem popyt na obronność pozostaje strukturalnie wspierany. Europa nadal się zbroi, cele wydatków NATO rosną, a konflikty na Ukrainie i Bliskim Wschodzie wzmocniły polityczną pilność gotowości wojskowej. Te czynniki sprawiły, że akcje spółek zbrojeniowych są coraz bardziej odporne na szerszą zmienność rynkową.

Dlaczego to ma znaczenie

Akcje spółek zbrojeniowych zajmują wyjątkową pozycję na rynkach akcji. W przeciwieństwie do większości sektorów cyklicznych, ich przychody są bezpośrednio powiązane z budżetami rządowymi, a nie z popytem konsumenckim czy warunkami kredytowymi. Gdy oczekiwania dotyczące wydatków rosną, widoczność zysków poprawia się niemal natychmiast, nawet jeśli faktyczne kontrakty materializują się przez lata.

Analitycy twierdzą, że to właśnie dlatego akcje spółek zbrojeniowych są obecnie wyceniane bardziej jak aktywa polityczne niż przemysłowe. „Rynki wyceniają sektor obronny na podstawie impetu politycznego, a nie bilansów” – powiedział strateg ds. obronności z USA agencji Reuters. „Gdy kierunek wydatków jest jasny, sektor bardzo szybko się przeszacowuje”.

Dla inwestorów taka dynamika zwiększa zarówno szanse, jak i ryzyko. Nagłe zmiany w retoryce mogą wywołać gwałtowne ruchy w obie strony, przez co timing i pozycjonowanie stają się ważniejsze niż tradycyjne modele wyceny.

Wpływ na rynki i rotację sektorową

Odnowione zainteresowanie sektorem obronnym pojawia się w momencie, gdy widać oznaki zmęczenia w rajdzie półprzewodników i AI, który dominował na początku 2026 roku. Producenci chipów napędzali wzrosty na początku roku, ale obawy o wyceny i trwałość zysków spowodowały stopniową rotację. Akcje spółek zbrojeniowych przejmują teraz część tego kapitału, wspierane przez wyraźniejsze fiskalne wiatry w plecy.

Dane dotyczące wyników odzwierciedlają tę zmianę. Lockheed Martin zyskał od początku roku prawie 8%, a Halliburton wzrósł o 12%, korzystając zarówno z popytu związanego z obronnością, jak i energią.

W Europie liderzy branży zbrojeniowej, tacy jak BAE Systems i Rheinmetall, odnotowali silne wzrosty, napędzane przez nieustające nagłówki geopolityczne.

Rynki opcji sugerują, że inwestorzy spodziewają się większych wahań w przyszłości. Wskaźnik zmienności implikowanej wśród spółek zbrojeniowych wzrósł, powtarzając wzorce z początku 2022 roku, kiedy eskalacja geopolityczna gwałtownie podniosła notowania europejskich spółek zbrojeniowych. 30-procentowy wzrost Rheinmetall w ciągu jednego tygodnia po inwazji na Ukrainę pozostaje wyraźnym historycznym przykładem, jak szybko sektor może się przeszacować.

Perspektywy ekspertów

Patrząc w przyszłość, akcje spółek zbrojeniowych stoją przed znanym połączeniem optymizmu i niepewności. Propozycja Trumpa wciąż wymaga poparcia politycznego, a negocjacje budżetowe mogą rozmyć podaną kwotę. Jednak nawet częściowy wzrost oznaczałby istotną zmianę priorytetów wydatkowych w porównaniu z ostatnimi latami.

Strategowie spodziewają się, że sektor obronny pozostanie w najbliższym czasie inwestycją napędzaną nagłówkami. Niektórzy preferują strategie oparte na opcjach, by zarządzać rosnącą zmiennością, inni widzą wartość w łączeniu ekspozycji na sektor obronny z krótkimi pozycjami w przewartościowanych spółkach technologicznych. Wspólnym mianownikiem jest ostrożność wobec pogoni za wzrostami bez potwierdzenia politycznego.

Kluczowe sygnały do obserwacji to reakcje Kongresu, aktualizacje wydatków NATO oraz wszelkie informacje o tym, jak dochody z ceł mogą zostać wykorzystane do finansowania rozbudowy obronności. Dopóki te kwestie nie zostaną wyjaśnione, akcje spółek zbrojeniowych prawdopodobnie pozostaną wrażliwe na każdy nagłówek dotyczący polityki.

Najważniejsze wnioski

Akcje spółek zbrojeniowych wracają do centrum uwagi, gdy propozycja budżetowa Trumpa zmienia oczekiwania rynkowe dotyczące wydatków wojskowych. Szybkie odbicie podkreśla, jak silnie sektor ten jest powiązany z kierunkiem politycznym, a nie krótkoterminowymi zyskami. Przy oznakach rotacji kapitału z AI, sektor obronny może pozostać dominującym tematem w 2026 roku. Inwestorzy powinni monitorować negocjacje budżetowe i wydarzenia geopolityczne w poszukiwaniu potwierdzenia.

Techniczna perspektywa Lockheed Martin

Lockheed Martin gwałtownie wzrósł ze strefy wsparcia na poziomie 480 dolarów, chwilowo testując opór na 540 dolarów, zanim pojawiła się silna realizacja zysków. Ruch ten podkreśla silny impet wzrostowy, ale szybkie odrzucenie w pobliżu oporu sugeruje, że rajd może wchodzić w fazę konsolidacji, a nie natychmiastowego przedłużenia. Wskaźniki momentum odzwierciedlają tę równowagę: RSI gwałtownie wzrósł w kierunku strefy wykupienia, sygnalizując silny udział byków, ale także zwiększając ryzyko krótkoterminowej konsolidacji.

Strukturalnie, utrzymanie się powyżej 480 dolarów podtrzymuje szersze bycze nastawienie, a głębsze ryzyko spadkowe pojawi się dopiero poniżej 440 dolarów. Utrzymany wzrost powyżej 540 dolarów byłby potrzebny do potwierdzenia kontynuacji trendu, podczas gdy konsolidacja w pobliżu obecnych poziomów byłaby zgodna z rynkiem absorbującym ostatnie wzrosty.

Nie znaleźliśmy żadnych wyników pasujących do .

Wskazówki wyszukiwania:

- Sprawdź pisownię i spróbuj ponownie

- Użyj innego słowa kluczowego